高房價與低空置率經濟學分析

2004-04-29 00:44:03孫超邱珍英

市場周刊 2004年7期

孫 超 邱珍英

摘要:2003年中國房地產快速發展的一年,中國很多大中城市出現了高房價與低空置率并存的現象。本文指出:供給受到限制和缺乏市場競爭是房價過高的主要原因,大量隱性收入和外來資金支撐了高房價,廠商的炒買行為也加劇了房價的上漲,降低了空置率。

關鍵詞:供給價格彈性;需求價格彈性;炒買;空置率

1引 言

2003年是中國經濟持續高速增長的一年(GDP增長7%),也是中國房地產業大發展的一年。同時一些問題開始突現:房屋空置率變大;房地產融資風險變大,不良貸款和惡性貸款回潮;部分地區房價過高,抑制了當地居民的其它正常消費。

不少人認為中國目前的房地產發展太快、泡沫不少,降溫之說不斷響起。我個人認為恰恰相反。對比世界經濟發展的歷史,一個國家處于經濟飛躍發展階段,房地產業總是超前發展,進而帶動整個宏觀經濟的騰飛。在經濟發達的國家或地區,房地產業在GDP中的比重一般都占10%— 20%左右,而我國房地產業只占GDP的5%左右;其次,日本戰后城市化起飛從36%(我國目前水平)至50%(小康水平)只用了7年,以我們目前的發展速度至少要10年以上才能實現;再次,很多城市的老、舊城區面積很大,需要更新、擴建的房屋設施非常多,房地產的發展空間非常廣闊;最后,目前中國城鎮居民平均收入已達到800-1000美金,正是房地產業超速發展的階段,房地產的發展能夠通過產業前后關聯作用有效帶動國民經濟的進一步增長。

和全國其他大中城市相似:南京的房地產市場發展速度也很快,同時又有其本身很大的特殊性——高房價與低空置率并存。下面以南京房地產市場為案例來具體分析中國房地產業的發展狀況。

2供求失衡導致高房價

隨著商品房價格的逐步攀升,房地產業持續升溫,新廠商會不斷進入。然而,目前土地供給受到限制,政府對土地產權出讓開始進行公開競價,使廠房獲得土地成本變高,總的供給并沒有明顯提高。

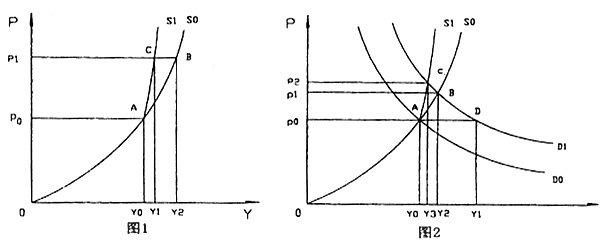

見圖1:在最初階段,共有若干數量的房地產廠商,其處于總產出為Y0,價格P0的平衡狀態,由于房地產業的暴利所吸引,更多廠商進入或原有廠商追加投資,變成價格P1產業為Y2的新的平衡狀態,然而由于政府對土地供給的限制,總產出可能只增加到Y1,遠小于Y2.而價格由于剛性,仍然維持在P1的較高水平。實際的總供給曲線由S0(OAB)變成S1(OAC),供給的價格彈性(price elasticity of supply)變的更小,遠小于1。價格的上漲遠超過產出的增加,市場供求關系因此失衡。而價格的上漲,激發了更多廠商進入該行業的積極性,供給的價格彈性會變的更小,價格將繼續上漲。

與商品房供給的有限性相對應,目前市場化水平還不是很高的南京對商品房的需求可以說是無限大的。2002年,南京市房地產市場商品房銷售成交面積210.62萬m2,按平均每套房子面積為100m2、一戶3口人計算,購房人口只占南京市常住人口750萬的0.8%。2003年南京房地產繼續升溫。目前南京每年有約有5-10萬外地人留住,對商品房的需求極大。同時還有相當的市民再次購房的欲望也非常強烈,一起構成了幾乎無窮大的需求量。對于絕大多數的意愿購買者來說,商品房是一種生活必須品,其需求的價格彈性(price elasticity of demand)在高價格很小,在低價格時變的很大。簡言之,隨著房價的上升,市場對商品房的需求遞減很有限。

如圖2所示,D0為南京市房地產需求曲線在A點時價格為P0,需求為Y0,這時供求平衡,供求曲線的供給部分如上圖S0形狀。由于南京市民收入逐年穩定增加(平均每年提高10%左右),正常情況下,需求曲線將變為D1。(注:在這里假定,商品房的銷售只受到價格的影響,不考慮銀行利率、物價、其他心理預期等因素對商品房需求的影響。)此時在P0價格時總需求變成Y1,明顯變大。由于供給需求的相互作用,最終會在價格P1、需求Y2 的B點獲得均衡。和原均衡點A相比,B價格有所上升,產出量也變大。

然而,由于實際供供給曲線不是S0而是S1,如上所述,情況就完全不一樣了。供給受到非經濟因素的限制,供給曲線變成S1 ,供給價格彈性變得很小,最終的均衡點變成了C點,價格為P2,產出為Y3,和B點相比,價格更高產量卻更小。相對收入的增加,房價總是以更快的速度提高。反正現在在南京是“有房不愁賣,就愁沒房蓋”。有多大的供給,就會有多大的需求!

3高房價與低置率

南京目前工資收入水平在全國大中城市里排不上前20名,商品房的價格卻赫然名列第四,2001年是3579.2元/m2 ,2002年城區房價普遍超過4000元/m2 。到了2003年,主城區已經沒有5000元/m2以下的房子了,2003年南京人均收入是10072.3元,三口之家的家庭收入是30218.37元。以5500元/m2計算,一套100m2左右商品房售價就達55萬元以上,相對于國際慣例南京的房價收入比整整高了一倍多。不僅新建樓盤房價居高不下,就連二手房價格也水漲船高,一些學區好的二手房售價甚至達到了6000-7000元/m2 以上。

房價高的原因是由于土地產權拍賣競爭者多,加上目前還不規范的市場操作,必然出現土地價格與價值不一致的現象。由于南京土地資源供給的稀缺性,土地的價格主要是由需求決定,而土地的需求又是隨著南京經濟的發展和城市化進程的加速而不斷提高,所以造成房價的居高不下。目前商品房的價格組成一般是:土地的開發成本(約占40-45%);建筑安裝費用(約占20-25%);經營成本(約占10-15%);利潤(約占20-25%)。南京城主城區小,郊區的交通還不完善,有限的城區里歷史文化古跡又很多,實際可供開發的地段受到限制,獲取土地的價格必然很高。過高的土地價格再加上政府的征收各種費用,從700-1500元/m2不等,還沒開工,廠商的成本已接近2000元/m2,加上建筑成本800-1000元/m2左右,現房的會計成本達到3000元/m2左右。考慮到房地產業的一貫暴利 6000元/m2 以上的商品房就不足為奇了。

2002年全國平均商品房價格“只有”2345元/m2,空置率為26%,部分地區空置率達到了60%!與之相比,南京如此的高房價卻意外的擁有極低的空房率——不到5%!不是本地收入水平高而是由于南京獨特的地理、歷史、文化、交通等背景優勢下,外來購買力以及大量隱形收入強勢支撐高檔房價,成為購房的重要消費群體;同時為數不少的開發商“炒買”自己的樓盤、大量房蟲炒買樓花已是公開的秘密,一些宣稱快速售罄的樓盤很快就加價在二手房市場上出現。這種加價炒買炒賣行為,為市場提供的是錯誤的買賣信息,使本來就過高的房價進一步攀升。

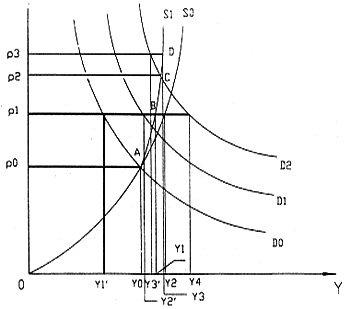

如上圖,在最初狀態:A點是供求均衡點,此時供求平衡,空置率為零。由于房地產業的超額利潤,廠商定價必然高于均衡價格。隨著房價的上漲(超前收入的上漲,收入的上漲總是滯后),達到B點,價格為P1 ,產出變成Y1 ,使供求雙方的差距變大,此時空置率變的很大,為Y11Y2。由于我們前面的分析,供給曲線彈性會變小,由S0變成S1,此時的空置率沒有預期的大,是Y11Y1。說明當前價格不是本地居民所能承受,供給出現過剩,空置率必然很大。

隨著大量外地人員因上學、就業等原因留在南京學習生活,購房成為當務之急。目前南京的高房價顯然是一般中低收入者不堪承受的,必須有“外來購買力”的支持才能買房。其中相當一部分外地人的家庭經濟條件比較好,父母、親友就會給自己的親人買房子以大力支持。大量外地的現金會進入南京房地產市場,成為購房的重要組成;加上部分居民的隱形收入的提高,整體需求曲線向右移動,由D0變成D1,供給不變,需求變成Y21此時空置率將變為Y21Y1,和Y11Y1比已經大大下降,和A點相比,房價大大提高,空置率提高的卻有限。

雖然價格已經很高,但是再加上一些開發商“炒買”自己的樓盤和樓蟲捂房、惜房,造成樓盤脫銷或者供不應求。這樣的信息不對稱造成購房者的心理恐慌,人為造成需求曲線繼續右移,由D1變成D2。此時,如果供給曲線變化在短期里很難改變,需求達到Y4,超過了供給Y1 ,空置率就會變成負數Y1Y4——由商品房積壓變成搶購,房子供不應求。這也是前一段時期南京房地產市場的真實寫照。童衛路上一處2003年底開盤的小區,剛賣了一個星期,銷售人員就稱只剩下7套房子,害得買房人四處找關系要求照顧一套。實際上,很多開發商一開盤幾天就宣稱樓盤出售過半,都是這些開發商玩的促銷把戲,自己購買自己的樓盤,再加價在二手房市場上出售。這種加價炒買行為和樓蟲炒賣樓花相“配合”,在抬高樓盤價格的同時也造成了南京的空房率統計數字上的下降。

即使這種狀況下,廠商仍然有提價的空間和沖動,價格仍可以繼續上升,新的定價會再次高于均衡點C的價格P2,達到P3,此時空置率為Y31Y3,和最初的A點比,價格遠高于P1,空置率卻大大減少,形成典型的高房價與低空置率并存的現象。這種情況下,如果新的購買這繼續進入,房價將進一步上漲,直至因為市場和政府共同的作用下,商品房價格開始向價值回歸,房價趨于合理。

4政策建議

以上分析的狀況不僅僅是在南京,在全國各地大中城市的房地產市場上都有不同程度的體現。過高房價不僅妨礙了房地產業自身的健康、有序發展,對整個宏觀經濟也有很不利的影響。購房者因為高房價而使其家庭的貨幣現金流量大幅度減少,可支配購買力大大下降,直接導致消費萎縮。同時個人購房大部分資金來源于銀行,占用資金過多、過長(10-30年),對金融系統的安全、穩定、贏利能力都提出了嚴峻的考驗,一些開發商的“假融資、假按揭”等非法行為對國民經濟的正常運行也有很大威脅。

對此,政府可以考慮的是:

①加大供給。對土地的產權拍賣放寬要求、減少限制,壓縮審批的程序和時間,盡量減少對土地供給的非自然限制。對廠商的資本金、資質上有一定要求,避免很多不具備真正開發能力和營銷能力的廠商短期操作:以少量資金注入,炒賣樓花,造成爛尾房增多,商品房供給虛增;

②增加需求。通過財政補貼,降低購房契稅收和減免部分費用,降低廠商成本。加快城市基礎設施的建設,逐步改善生活環境,提高居民的人均可支配收入,監督政府機關和事業單位落實房改公積金和住房補貼的發放和到位;

③經濟杠桿調節。除了行政手段和稅收手段來調節過高的房價,同時大力推行經濟適用房。政府應該加大力度開發價格在1500-2000元/m2,面積40-65平米左右的經濟適用房。

④行業監督管理。政府應加強對房地產業的監督管理,保證房地產市場的安全和高效率。

⑤防范金融風險,壓縮房產泡沫。保證金融體系和房地產業的正常運行,防范部分房地產商以假融資、假按揭等手段來騙取銀行資金,增加銀行的呆帳、壞賬,從根本上威脅國民經濟。

2004年將會是中國房地產繼續向前發展的一年,將形成持續的經濟消費熱點。她通過跨行業效應,帶動一些相關產業的發展,在短期內形成區域經濟良性循環體。大中城市的高房價與低空置率依然并存,現行的分配機制不僅使貧富差距變大,也使這些城市的房地產價格進一步提高。在市場機制和政府調節的雙向作用下,預計在2006的時候,持續數年的房地產熱開始降溫,房價開始有限回落。

參考文獻:

約翰·梅納德·凱恩斯《就業·利息和貨幣通論》 商務出版社,1983年

保羅·薩繆爾森《經濟學》華夏出版社,1999年

許長新《經濟學教程》 河海大學出版社,1994

許長新《投資經濟與項目分析》水利電力出版社,1995

王小廣《中國行業景氣分析報告》2003,2

鄭思齊、劉紅玉《住宅產業發展與國民經濟增長》《建筑經濟》2002,10

趙燕菁《當前我國城市發展的形勢與判斷》 《城市規劃》2002,3

許長新《產業簇群研究》《經濟師》2002,1

顧云昌《2003年房地產預測》 《中國房地產報》2003,1