會計要素的“屬概念”及其框架構建

2007-12-29 00:00:00葛敬東

中國市場 2007年5期

摘要: 根據“資本會計論”,會計的核算對象是資本,但審視現行會計要素,卻缺乏與資本關系的定位。本文通過勾畫資本性態結構圖,定義出會計要素的“屬概念”及其框架,以完善資本會計論體系。

關鍵詞:會計要素;屬概念;資本會計論

一、會計要素的“屬概念”框架

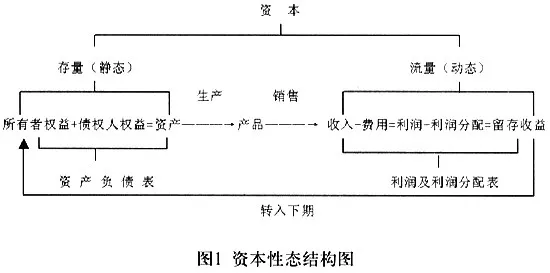

本文首先從“資本會計論”角度,通過構建資本性態(資本的性質及存在形態)圖(見圖1),闡釋并定義資本,從而確立資本作為會計要素的“屬概念”地位。

根據圖1,從對資本的靜態觀察而定義:資本是企業擁有的財產及其所屬權益的價值表現:資本的外在表象是資產,資本的內在屬性是權益,包括債權人權益和所有者權益。猶如任何一個物體的外在形態與內在屬性是不可分割的,任何一項資產總是內含著可用貨幣計量的與之完全相等的所屬權益,所以,在價值表現上,外在與內在是全等的,即:資產總計= 權益(債權人權益 + 所有者權益)總計。顯然,對靜態下的資本的定義,是會計恒等式的前提,也是復式借貸記賬原理的緣由,據此而核算的資本數量,記錄的是資本的全貌,而據此編制的資產負債表,象全息攝影的照片,反映的是資本在某一時點的定格存量。由此可見,資產、負債、所有者權益三個會計要素是資本的下屬概念,是資本的“種概念”,是資本的靜態表現形式。

根據圖1,從對資本的動態觀察而定義:資本是通過資產的功能組合能夠帶來剩余價值的價值表現:資本的內在本質要求(來自于所有者和債權人)是增殖,外在表現方式是生產,增殖和生產同體寓于資本的運動中。生產和增殖是資產的功能組合運作的過程和結果:將資產投入生產而取得產品,將產品出售而取得收入,從而,在價值上,收入—費用=利潤,并由此形成利潤表;接著,利潤要在權益者之間分配,即利潤—利潤分配=留存收益,形成利潤分配表。利潤和利潤分配表反映資本在某一時期流量的結果,像電視連續劇一樣,是資本運動結果的記錄。由此可見,收入、費用、利潤三個會計要素也是資本的下屬概念,是資本的“種概念”,是資本的動態表現。

通過對資本性態圖的勾畫和對其構成要素的詮釋,解決了六個會計要素(據我國會計準則)的祖源問題,即它們衍生于資本、又同歸與資本,資本是會計要素的“屬概念”,從而構建出資本會計論的結構框架。

二、“資本會計論”框架中的要素缺失

總觀資本性態圖可見:在資本的靜態和動態之間缺乏真實的連接要素(圖中陰影部分是筆者虛加的),即在反映資本靜態的資產負債表和反映資本動態的利潤表之間原本是一片空白。這表明,現行會計報表體系,只有反映財務狀況(資本存在形態)的資產負債表和反映經營業績(資本運動結果)的利潤表,而沒有反映經營過程(資本形成過程)的報表,即只反映開頭和結尾,不反映中間過程,中間過程是一個黑箱。顯然這是會計體系中反映元素的缺失!正是這一缺失,使企業在兩權分離下,資本所屬者(所有者和債權人)不能了解資本經營過程,資本經營者可能乘機造假經營業績。

為了彌補這一缺陷,筆者在圖1中,將產品置于資本的靜態表象(資產)和動態結果(收入)之間(即:資產→ 產品→ 收入)。從理論上講,由處于中間的產品連接恰好構成資本生產過程,因其符合馬克思提出的資本的一般公式,即貨幣——商品——貨幣?,而從實踐上講,這也符合企業生產實際。會計作為量化記錄資本生產過程的專門技術,理應全面無遺地核算和反映這一過程。

然而,按現行財務會計體系,“資產→ 產品”階段由于要素缺失是無法實現的。因為在資產負債表中,勞動力價值未被確認為資產,資產只由一系列實物及權利組成。由于關鍵的生產資本的構成要素——勞動力的缺位,無論固定資產、流動資產,還是無形資產,單憑這些“死”的資產是不能進行生產的,因而也就不能產出產品。顯然,這是現行會計核算并未如實反映現實資本運動的又一個缺失!

三、彌補現行會計中缺失的要素

如同企業的任何商品都是企業的資產一樣,勞動力作為特殊商品,在會計核算中,首先應將其價值確認為資產。根據資產是企業擁有和控制的能夠帶來經濟利益的經濟資源的定義,勞動力是比現有資產負債表上的任何一項資產都更能帶給企業經濟利益的資源:一是資產負債表上的物質資產,如果沒有勞動力操作或將勞動加于其上,就不能進入生產過程,不能產出產品,不能創造出新價值;二是“具有決定意義的,是這個商品獨特的使用價值,即它是價值的源泉,并且是大于它自身的價值的源泉。”

同時,根據前述每項資產必內含所屬權益的原理,應辨識勞動力資產的所屬權益:勞動力的所有權屬于勞動者本人。因為勞動力變成商品的前提之一,是勞動力的所有者必須具有人身自由,可以自由地賣出自己的勞動能力,而不是賣出自身;而且勞動力作為商品賣出必須有一定的時間限度,不能一次賣完,否則,等于賣身為奴,而不是賣出勞動力。因而,勞動者只是轉讓勞動力的使用權給企業,所以,勞動力資產的屬性應是負債,是企業對勞動者,無論體力勞動者,還是腦力勞動者的負債。

因此,根據復式記賬原理,在確認勞動力資產的同時,應增加一項對勞動者的負債,即應設置“人力資源”和同時沿用“應付工資”(或設置“應付薪酬”)總賬科目,進行總分類核算。年初時,根據勞動用工合同和管理營銷等人員聘用合同規定的年度工資或年薪額度,借:人力資源;貸:應付工資(應付薪酬)。“人力資源”科目余額應在資產負債表上單獨列項反映。每月末,按勞動崗位實際出工應計工資和