手機、液晶電視“土洋之爭”有變

2008-03-17 06:14:52易瑩婷邱罡

卓越管理 2008年1期

關鍵詞:企業

易瑩婷 邱 罡

2007年十一黃金周,外資平板電視再次發動價格戰,市場份額進一步上升,其在一二級市場的優勢日趨顯著。回想2005年內資平板電視占七成以上市場,到如今外資品牌重獲區域市場主導權。事實上,當前平板電視市場的中外資競爭態勢,與幾年前的手機市場頗為相似,為何不同的市場總是上演同樣的悲劇?內資平板電視還有回旋的余地嗎?

手機、液晶電視中國企業面臨雙滑坡

內資手機企業2003年一度占據市場的50%,但目前已下滑至30%。

內資液晶電視企業經歷2005年的輝煌后,同樣面臨市場份額的不斷下滑,尤其在一二級市場已處于明顯劣勢。2005年,內資企業所占份額曾經超過70%,目前僅約55%。在一二級市場,國美等大賣場2007年十一銷量數據顯示,內資所占份額只剩30%。

市場份額之爭的背后:利潤的牽絆

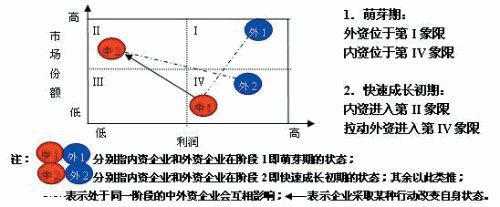

在行業萌芽期,手機和液晶電視均由外資占主導,內資通過引進生產線等方式進入市場。

作為新技術和新產品的導入者,外資初期定價非常高,以獲取高額壟斷利潤。一些內資企業試探性地介入市場,憑借比外資略低的產品價格占據一定市場份額。本階段整個行業的利潤率處于較高水平,內資的利潤率雖不及外資,但仍然十分可觀。2004年十一以前,內資液晶電視企業的毛利率高達50%以上。

到了行業快速成長初期,內資企業大規模擴產,力圖獲取規模優勢,進而快速降價打壓競爭對手。1996年,長虹通過大幅降價獲得了市場份額的快速上升,之后價格戰發展成為彩電企業競爭的常用手段。進入2005年后,內資彩電企業又開始利用五一等節假日快速降價。憑借價格戰,再加上渠道等方面的優勢,內資企業市場份額快速趕超外資,同時其利潤率快速下滑,甚至陷入虧損。2004年8月至2005年10月,32寸液晶面板的價格降幅為45%,而國產32寸液晶電視的價格降幅則超過80%,毛利率已降至15%。國產彩電企業長期靠CRT利潤來填補平板的虧損,2007年出現的盈利來自打新股。 國產手機自2004年至今一直處于全面虧損的境地。

外資最初不參與價格戰,市場份額雖有所下降,但其利潤率遠高于此時的內資企業。憑借品牌等固有優勢,外資不降價仍能保有一定市場份額,同時進一步凸現了品牌的“高貴”。

在行業快速成長中后期,綜合實力較差的外資企業將在價格戰的壓力下淘汰出局,如日系2G手機在中國全面潰敗,目前領軍中國市場的外資手機品牌同時也是全球一線廠商。隨著對內資競爭對手的深入了解和不斷學習,部分外資企業逐漸扭轉了在成本、渠道等方面的劣勢,其反擊往往能取得成功。以手機為例,諾基亞從2003年開始實行渠道下沉并介入低端,市場份額穩步上升,2007年9月已超過40%。同樣,自2006年十一開始,外資彩電廠商同樣開始大幅降價,其在一二級市場的份額得到快速回升。

而此時,內資企業在先前的價格戰中耗盡了各種資源,過低的利潤率使其無力改變在核心技術、品牌等方面的相對劣勢,市場份額必然下降。面對外資品牌的價格戰,內資彩電廠商正在通過完善售后服務、加強外觀設計等途徑提升自身產品價值,毛利率反而有所提高。

在行業進入成熟期后,競爭格局基本穩定,即使是領袖企業,利潤率也不會很高,通常企業開始考慮提供附加值較高的服務、多元化或放棄現有行業。成熟期的市場集中度很高,前3-5家企業占有50%-70%的市場,中外資將依據綜合實力形成一個較為穩定的市場份額比例。相對液晶電視而言,手機已步入成熟期,基于手機業務利潤的下滑,諾基亞已經在逐漸向互聯網轉型。

強勢取決于利潤、市場份額雙平衡

研究內外資競爭不能光看市場份額的高低,還要結合利潤率情況,其實質是雙方綜合實力的較量,考驗各自取長補短的速度。內資企業通常在技術和品牌上落后于外資,如果沒有充足的利潤作后盾,很難扭轉在這兩個方面的劣勢。惡性價格戰可以在短期內提高市場份額,但長期來看內資企業自己成了最終受害者。相比之下,外資一直保持著較高的利潤率,因此有充足的財力支持其完成生產、渠道等領域的變革,同時繼續維持技術等方面的領先優勢。

液晶電視發展格局尚未穩定,國產品牌應學會掌握利潤和市場份額的平衡。液晶面板無法自產是制約內資發展的重大瓶頸之一,這導致內資在競爭中處于非常不利的位置,尤其是在面板短缺期將無法占據較大的市場份額。液晶面板約占總成本的60%,但產業所需資金投入極大,且極具周期性,短時間內中國無法自產。液晶面板自2007年初至2008年進入短缺周期,這段時間內資無力與自己擁有面板生產線或具有大規模采購優勢的外資品牌進行抗衡。內資液晶電視企業的相對優勢在于CRT時期積累的品牌、渠道以及完善的售后服務、近年來在工業設計等方面的一些進步等。

外資品牌目前正努力由第四象限向上移動,其最理想的狀態應該是憑借高中低端產品全線發力,成為液晶電視中的“諾基亞”。目前外資品牌最需要克服的是二三級市場的渠道難題。而內資企業應在減緩市場份額下滑速度的同時努力提升利潤率,才能與外資長期抗衡。

當前內資彩電企業盛行的多元化不失為出路之一,但應“有所為、有所不為”。在行業選擇上,如果選擇制造業,應充分考慮內資企業通過努力能夠在價值鏈上占據的空間。企業在產業鏈上的縱向活動空間在一定程度上制約了橫向的發展規模。白電屬于勞動密集型,技術進步相對緩慢,壓縮機等上游的介入壁壘不是特別高,且二三級及以下市場容量較大,因此內資雖然利潤率不高但能一直保持主導地位。

內資企業應放棄惡性價格戰,學會前瞻性思考,強化危機意識,進行理性競爭。比如小家電企業摒棄價格戰,目前整個行業都維持了較高的利潤,獲得了良性發展。(作者單位 中國三星經濟研究院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26