私人銀行業務對我國收入差距的“馬太效應”分析

2008-12-29 00:00:00王繼東

中國市場 2008年26期

摘要:中國這些年的改革開放造就了一批富有階層。根據歐美實踐,私人銀行業務的利潤非常高,中國私人銀行業務成為中外銀行競爭的焦點。面對私人銀行業務的開展,對此,一方面我們欣喜,另一方面,我們要認識到收入差距在加劇,而私人銀行業務的開展造成“馬太效應”會使這個問題更為嚴重。

關鍵詞:私人銀行業務;收入差距;基尼系數;馬太效應

銀行個人業務分為個人理財業務、財富管理、私人銀行業務三個階段,其中私人銀行業務是頂尖級富人銀行,是財富管理的最高階段。目前,我國國內私人銀行業務已成為中外資銀行競爭的焦點。2005年9月26日,瑞士友邦銀行上海代表處正式開業,這是首家進入中國市場的外資私人銀行;2006年1月,法國愛德蒙得洛希爾銀行在上海設立代表處,這是首家進入國內的外國家族私人銀行;2006年3月28日,花旗銀行上海分行內地首私人銀行部開業]。2007年3月,中國銀行私人銀行部在北京和上海開業,渣打銀行6月25日宣布在北京啟動私人銀行業務,8月6日,招商銀行宣布其私人銀行中心開業。私人銀行業務的開展會產生“馬太效應”,進一步加劇我國的收入差距問題。

一、居民收入差距進一步拉大

“私人銀行是為擁有高額凈財富的個人,提供財富管理、維護的服務,并提供投資服務與商品,以滿足個人的需求(學者LynBicker1996)。”中國社科院2006年中國社會發展年度報告對7140個居民家庭進行的調查,2006年中國的基尼系數達到了0.496[1],我國基尼系數表明收入差距較大,使私人銀行業務的目標客戶脫穎而出[2]。

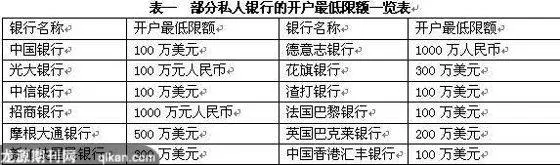

1.私人銀行的服務對象是有限制的。目前商業銀行的貴賓理財業務的門檻為幾十萬元人民幣,與此相比,無論中資還是外資銀行的私人銀行部門的開戶最低限額遠遠高于這個門檻(見表一)。如匯豐銀行(中國)有限公司在中國內地的私人銀行的目標客戶是擁有1000萬美元凈資產,其中可投資資產達到300萬美元的群體,開立匯豐私人銀行賬戶的最低存款額為100萬美元。

2.私人銀行強調資產管理能力。國內的貴賓理財僅局限于以存款為主的貨幣理財,而私人銀行擁有專屬私人銀行家及投資顧問專家,這些專家通過了解客戶的目標、需求、風險的接受程度,根據客戶風險承受度與金融需求,為客戶設計個性化的財富管理解決方案,以實現保值、增值、資產延續 [3]。

3.全面的金融服務。私人銀行業務涉及到居民的生活的方方面面,如對客戶進行全方位投融資服務、教育規劃、移民計劃、信托計劃的服務、稅務規劃、專業的法律咨詢、房地產規劃等綜合服務,滿足客戶個性化的要求。可以說私人銀行的服務會滲透到客戶生活的每一階段、每一個細節、每一個角落[4]。

4.服務更周到。商業銀行的貴賓理財一般是一個客戶經理對一個客戶的1+1模式,而私人銀行的服務在人數上更為周到。中國銀行北京私人銀行采取的1+1+1模式,是1位私人銀行家+1位私人銀行顧問+1個私人銀行經理助理服務模式。

私人銀行業務是對高端人群而言的,如招商銀行杭州分行私人銀行主要目標客戶是民營企業,其北京私人銀行目標客戶主要有四大類,包括全球500強企業高管、演藝界、體育界名人、壟斷行業高管以及民營企業主。因此,通過私人銀行業務的開展會進一步使高端人勸獲得財富累積效應。

二、行業收入差距進一步拉大

波士頓咨詢公司發布《2006全球財富報告》顯示:中國最富的150萬個家庭占有70%的財富,而在發達國家,一般情況下是5%的家庭占有50%至60%的財富,中國已經成為財富最為高度集中的國家之一[5]。波士頓咨詢公司2007年10月30日發布的全球財富報告顯示,擁有百萬美元的家庭金融資產的數量僅占中國家庭總量的千分之一,掌控全國41.4%左右的財富[6]。因此,銀行業中的私人銀行業務的重要性將會與日俱增,私人業務將成為最具活力和最具發展潛力的領域之一。

而目前,壟斷行業在行業收入差距擴大的同時始終位于收入水平前列,同時也是增長最快的行業。智力和資金密集型行業的勞動收入水平則呈現明顯上升趨勢。2004年銀行業在崗職工年平均工資高出各行業在崗職工年平均工資的48.9%。2006年北京市職工平均工資為36097元較高的行業中,銀行業職工年平均工資超過10萬元[7]。2007年12家上市銀行年報顯示,民生銀行2007年年底人均34.75萬元,華夏銀行員工人均27.06萬元,浦發銀行員工人均25萬元;工行、中行及交行這些大銀行,雖然創造巨額利潤,員工基數太大,但人均薪也都在10萬元以上。

私人銀行業務的高盈利性會使銀行業與其他行業的差距拉大。在目前國際銀行同業中,私人銀行業務是最賺錢、發展最快的業務之一。在私人銀行財富管理業務上,20%的客戶創造了80%的收入以及120%的利潤,據統計資料顯示,私人銀行客戶帶來的利潤能夠達到銀行普通零售業務的10倍左右[8]。美國私人銀行業務每年的平均利潤率高35%,年平均盈利增長12%-15%,其中資產管理費占收入的45%,經紀費占20%,凈利息收入僅占25%,都遠優于一般零售銀行業務的盈利表現。2005年,花旗私人銀行業務盈利為12億美元,大約占集團全部利潤的8% [9]。2006年,匯豐集團私人銀行業務的稅前利潤達12.14億美元。交通銀行5%左右的中高端客戶貢獻了約75%的個人銀行業務,中國銀行前2%零售客戶的金融資產為個人銀行業務創造了50%以上的利潤[10]。

三、地區的收入差距拉大

國家稅務總局計劃統計司和中國稅務雜志社聯合推出的中國納稅百強系列排行榜,2006年在個稅納稅百強榜的100家企業分別來自全國17個省份,高度集中在北京、上海、廣東三地,三地共計75家企業上榜,占100強比重78.02%,新榜從側面顯示國內居民收入水平的地區差距正在進一步加大。

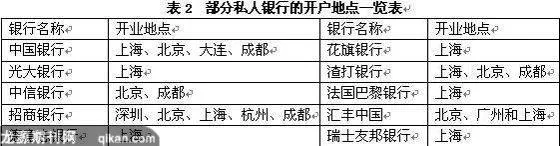

自2001年以來,中國管理資產額超過500萬美元的家庭的財富在全國財富總量中的比重從13.3%增至2006年的21.1%[6]。中國富裕人口集中度非常高,主要集中在北京、上海、深圳及東南沿海城市[8]。內陸和其他貧困省份與沿海發達地區之間不斷擴大的收入差距。越是發達的地方,如上海、北京等地,東部沿海地區其聚集資源的能力越強,發展潛力越大,居民收入也就越高。中外資銀行的私人銀行業務的開設地點也是選在收入較高的地區(見表2),私人銀行業務的開展會使我國居民收入分配的地區差距呈逐步擴大的趨勢。

人均GDP達到1000到3000美元的社會階段,是最容易產生社會矛盾的階段。只有在收入比較穩定、收入差距不會持續擴大的情況下,社會比較穩定,沒有特別嚴重的社會沖突,可以繼續保持增長。反之,不斷擴大的收入差距會不斷擴大矛盾,最終導致經濟停滯甚至倒退的狀況[11]。這不僅增加了社會不穩定因素,而且降低了居民的消費預期,影響了國民經濟的持續健康發展,是對建設和諧社會、經濟持續發展是最大的威脅。私人銀行業務的開展和發展,會使財富積累的“馬太效應”逐步顯現,窮人越窮、富人越富的狀況加大了縮小貧富差距的難度。

作者單位:哈爾濱工業大學(威海)管理學院

參考文獻:

[1]董亥寧.中國進入中等收入國家的背后[J].產權導刊,2