外匯遠期套期保值在物流外匯風險管理的應用

2008-12-29 00:00:00聶永紅林孝貴

中國市場 2008年19期

摘要:在企業物流管理買賣外匯時會面臨匯率風險。調查玩具企業外匯風險狀況,使用外匯遠期協議對外匯交易套期保值,使企業掌握外匯遠期套期保值策略,有效地規避物流外匯風險,鎖定產品收益和原材料成本,把企業經營得更好。

關鍵詞: 物流管理;外匯遠期協議;外匯風險;套期保值

中圖分類號: F830.9 文獻標識碼:A

從2005年7月21日,人民幣實行了浮動匯率制度,加速了人民幣匯率的市場化步伐,今后人民幣匯率浮動空間將不斷加大,變動更加頻繁,并且難以預測。如何提高我國企業物流對匯率風險的防范能力,將是一個亟待解決的問題。本文以廣東一家玩具企業為例,研究使用遠期外匯協議對外匯交易進行套期保值,規避其物流外匯風險。幫助我國企業能夠應用外匯遠期套期保值規避匯率風險,在人民幣匯率不斷波動下,穩定企業收益,鎖定原材料成本,更好地參與各方面的競爭。

一、玩具企業存在的物流外匯風險

廣東一家有代表性的,集開發、生產及銷售為一體的玩具企業,各類玩具產品暢銷國內及東南亞,歐美等國家與地區,同時還要進口原材料,因此公司有大量進出口物流業務,長期有大量應收外幣賬款和應付外幣賬款。這些外幣賬款從交易日到結匯日均有一段時間,在這段時間內,以外幣計價的資產或負債會因為匯率的變化而引起價值的增減,從而造成額外損失,產生很大的外匯風險。這種物流外匯風險表現在玩具出口交易中,就是在收取外幣貨款時,外幣比出售產品時貶值了,公司就會收到更少的人民幣貨款;表現在原材料進口交易中,就是在支付外幣貨款時,外幣比購買原材料時升值了,公司就會支付更多的人民幣。下面我們考察該公司在2007年6月份的兩筆業務,分析其外匯風險狀況。

1.出口產品的物流外匯風險

公司在2007年6月簽訂一份出口合同,約定在2007年6月8日向美國某公司出口30萬只電動玩具熊,合同計價貨幣是美元,貨款為105萬美元,美國公司要在1個月后的7月8日交付這筆款項。在這筆出口業務中,公司在6月8日就知道在7月8日將有105萬美元的外匯收入,并且這筆美元到帳后要轉換成人民幣。而6月8日銀行公布的美元即期匯率是7.6656,如果公司此時把這105萬美元貨款兌換成人民幣,可得到804.89萬元人民幣的收入。然而公司要到7月8日才收到這筆款項,而7月8日的美元即期匯率是7.6085,這筆外幣貨款只兌換得798.89萬元人民幣,此時公司的銷售收入比合同簽訂時減少了6萬元人民幣,公司因為美元貶值而遭受巨大的損失。

2.進口原材料的物流外匯風險

公司在6月22日向美國進口一批自動機零部件,貨款價值為40萬美元,付款日期為7月22日。因為公司本身沒有外匯儲備,這筆外匯需要從銀行購買,銀行公布的6月22日美元即期匯率是7.6224,按此匯率公司需要支出304.9萬元人民幣。但是7月22日的美元即期匯率是7.5642,此時只需要支付302.57萬元,比合同簽訂時減少了2.33萬元的支出。公司在進口合同簽訂到支付貨款這段時間由于美元貶值使公司的實際支付減少了2.33萬元。這一外匯風險是偶然給公司帶來收益的有利風險,公司目的是穩定產品的成本和收入,而不是賺取匯率差價,這種風險也要規避。

從這兩筆業務看到,公司在進出口業務都是以外幣作為結算貨幣,由于外幣與本幣的兌換比率可能發生較大變化,所以玩具企業在經營中存在很大的外匯風險。其實從2006年至2007年,由于人民幣匯率波動給這家公司帶來了100多萬元人民幣的損失,該損失的發生,都是因為公司沒有采取有效的物流匯率風險防范措施而造成的。

二、外匯遠期套期保值

外匯遠期合約交易是指外匯買賣雙方預先簽訂遠期外匯買賣合同,規定買賣的幣種、數額、匯率及未來交割的時間,在約定的到期日由買賣雙方按約定的匯率辦理交割的一種預約性外匯交易。

在進行外匯遠期套期保值時,雙方簽訂合同后,無需立即支付外匯或本國貨幣,而是延至將來某個時間,這一時期的履約信用靠客戶來維持。對企業而言,成本較低,是最有效的一種避險工具,但對銀行而言,企業的信用難以估計,風險較大,所以外匯遠期交易的實質是進出口商把匯率波動的風險轉嫁給銀行。

三、外匯遠期套期保值的應用

1.出口產品的套期保值

公司在出售產品的同時,向銀行賣出遠期外匯合約,在合約到期時,按合約規定的匯率將其收到的外匯賣給銀行,收回本幣,從而防止由于外幣貶值而遭受的損失,有效的鎖定了外匯應收款項的人民幣未來價值,規避了物流外匯風險。

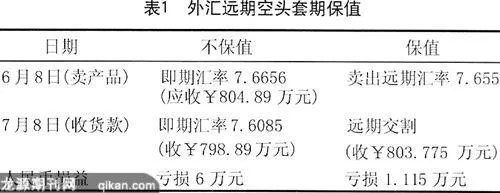

上述玩具公司在2007年6月8日出口價值105萬美元的產品,在7月8日收到貨款,為了規避這一外匯風險,公司在6月8日作為空頭方與銀行交易一份美元遠期合約,規定公司于7月8日以合同匯率7.655向銀行賣出105萬美元,交易情況如表1。公司在6月8日出售產品,在7月8日收入105萬美元貨款。如果不進行套期保值,則把105萬美元貨款兌換成人民幣,7月8日比6月8日減少了6萬元人民幣的收入。如果進行套期保值,則7月8日比6月8日只減少了

1.115萬元人民幣,起到了很好的保值作用。

2.進口原材料的套期保值

公司進口原材料,將來要用人民幣買入外幣以支付外匯貨款,可用外匯遠期多頭套期保值規避外幣升值風險。

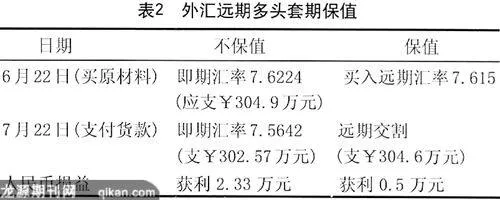

公司在2007年6月22日購買原材料,于7月22日將要支付40萬美元的外幣貨款。為規避這一外匯風險,公司在6月22日作為多頭方與銀行交易了一份美元遠期合約,規定公司于7月22日以7.615的合同匯率向銀行買入40萬美元,交易情況如表2。公司在6月22日買入原材料,要在7月23日支付40美元貨款,如果進行多頭套期保值,則公司在7月22日按遠期匯率7.615買入40萬美元外幣,與6月22日相比獲利0.5萬元人民幣。如果不保值,由于美元的貶值,公司在7月22日可按即期匯率7.5642買入40萬美元外幣,與6月22日相比獲利2.33萬元人民幣。不保值的獲利比保值的獲利多,這是由于外匯遠期套期保值是雙向保值的原因,它只能保證把7月22日買入美元的價格鎖定在遠期匯率7.615上,對美元貶值給公司買入美元帶來的好處是得不到的。

四、結束語

企業要在將來賣出外匯時,應用外匯遠期空頭套期保值策略,不管合約期內匯率怎樣變化,公司都可以把賣出外幣的價格鎖定在合約匯率上,有效地規避外幣貶值的風險。企業要在將來買入外匯時,應用外匯遠期多頭套期保值策略,可以把買入外幣的價格鎖定在合約匯率上,不論合約期內匯率如何變化,公司都可以有效地規避外幣升值的風險。在匯率變幻無常的今天,要使公司實力不斷壯大,應該加強抵抗風險的能力,應用遠期外匯合約規避物流外匯風險,減少公司的損失,達到套期保值的目的。

作者單位:廣東商學院

參考文獻

[1]王世文.遠期外匯交易在進出口企業匯率風險管理中的應用[J].對外經