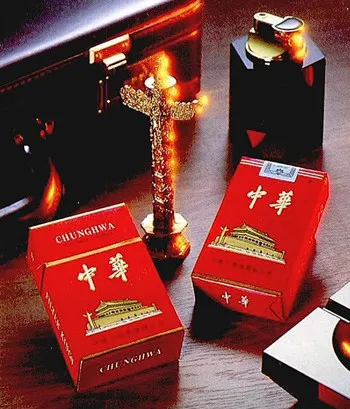

中華香煙 王者迷局

2008-12-29 00:00:00沈志勇

中國市場 2008年7期

中華香煙面臨已沖到眼前的挑戰者,還有多少起弄舞清影的瀟灑?

“中華香煙”,作為新中國歷史與文化的見證品牌,從它誕生的第一天起,就注定了擁有“神話的一生”。 然而皇帝也會有恙,進入21世紀以來,讓“中華” 感受更多的卻是對手急速增長的壓力。

山雨欲來風滿樓

從2002年開始,數量眾多的地方高端牌號逐漸坐擁一方,在當地有很大的市場影響力和號召力,蘇煙從2002年的0.5萬箱到2004年的3.4萬箱,兩年時間就翻了3倍。而高檔香煙的第二品牌“芙蓉王”在2004年的銷量達到了18萬箱,已經成為一個膽敢與“中華香煙”一爭霸主地位的強勁對手。2004年7月9日,醞釀已久的高端卷煙云煙印象在昆明37個經銷點上市;7月12日,云南紅河卷煙廠也推出其高端卷煙“紅河V8”;年末,武煙集團推出了1000元/條的黃鶴樓1916頂級香煙……這些高檔品牌的出現已經在客觀上不斷蠶食 “中華”的市場份額,同時也預示著高檔香煙市場掀起了第三輪洗牌和市場升級。

“第二個茅臺”?

在中國酒業市場,“茅臺”只是國酒的象征和標識,五糧液才是真正的白酒之王。“中華香煙”2002年至2004年的年均增長率在16.5%,而同價位的藍色芙蓉王同期的年均增長率達到285%,高檔香煙市場容量有限,此消彼長,不進則退。同時這也意味著,按照這種增長速度,三四年后,“芙蓉王”的銷量將超 “中華香煙”,“中華”無人撼動的“雙料第一”格局將可能改變。

那么,長期以來,在中國卷煙高端產品市場說一不二的 “中華”,為什么在短短幾年時間內陷入如此境遇呢?答案便是“中華”在第三輪升級中喪失了先發制人的寶貴機會。

高檔香煙市場的升級是從2002年開始的,這一輪升級本該由領導品牌“中華”發起,但是,當2002年,各大區域煙草峰起云涌推出高檔品牌的時候,中華不為所動;直到2004年,各大煙草大鱷紛紛推出超高檔品牌對中華形成“泰山壓頂”之勢的時候,中華還是沒有任何動作。

此期間“中華”致命的失誤可歸納為三點:

第一,中華每年的控量策略留下了市場空檔,留給了各競爭品牌蠶食的空檔;第二,中華提價到40元后,在20—30元市場沒有及時推出新品牌,留下了價格的空隙,并成就了“芙蓉王”這個強勁對手;第三,中華長期“政務煙”的形象,導致相當一部分商務消費者流失給了“芙蓉王”。

“中華”的第二春?

定位大師特勞特說:“假如領導品牌不幸錯過了淘舊換新、制訂規則的機會,那么作為領導者,它有幸比其他人多一次機會。”那么,屬于“中華”的第二次機會在哪里呢?

所幸,在高檔煙草最后一輪“拐點”出現的時候,“上煙”在2004年推出了“熊貓”(時代版),這在客觀上從高處保護了“中華”,并且延緩了其他超高檔產品對“中華”的擠壓,更重要的是,“熊貓”延緩了高檔香煙市場品牌格局定型的時間,為“中華”爭得了“再打一次升級戰”的時間差。

“大亂之后必有大治”,整個高檔煙市場終將實現價值回歸。因此,在現階段大亂中,“中華”必須保持快速增長和抵御住芙蓉王等對手的進攻,持續引領市場潮流,向商務市場要效益。到高檔煙市場回歸時,“中華”才是最大的獲益者。

即使是神也可能失誤,任何品牌,在春天的時候要想到冬天。“居安思危”,是每一個成功品牌都須記住的一個詞語!

(摘自: 中國營銷傳播網2007年4月10日編輯:周南)