提高我國貨幣政策有效性的若干思考

2008-12-29 00:00:00盧尚義

人文雜志 2008年5期

內容提要 提高中國貨幣政策的有效性,其途徑無非是兩條:一是從理論上準確定位貨幣政策功能,弄清圍繞貨幣政策的理論是非;二是改善貨幣政策賴以發揮作用的經濟社會環境,當前主要是破除流動性過剩和由于城鄉經濟發展差距所形成的縣域金融服務真空。

關鍵詞 貨幣政策 有效性 途徑

〔中圖分類號〕F8220 〔文獻標識碼〕A 〔文章編號〕0447-662X(2008)05-0083-04

中國的金融宏觀調控可劃分為三個階段:第一階段(1984-1997),中國經濟運行主要面臨通貨膨脹的壓力,貨幣政策在宏觀經濟調控中發揮了巨大作用,與之同時受到高度重視;第二階段(1997-2003.6),由于受東南亞金融危機的影響,中國經濟運行面臨通貨緊縮的巨大壓力,財政政策奉命于危難之際,發揮了刺激內需、拉動經濟增長的作用,貨幣政策則主要配合財政政策發揮調控作用;第三階段(2003.6—),中國經濟運行遭遇流動性過剩,通貨膨脹壓力加劇。面臨新的復雜的經濟運行環境,如何發揮貨幣政策的有效調控作用,促進國民經濟協調穩定發展,是當前重要的研究課題。

一、貨幣政策的真正調控功能

市場經濟具有內在的不穩定性和盲目性,也經常存在市場失靈。由此,政府宏觀調控就具有必要性和合理性。政府宏觀調控主要靠財政政策與貨幣政策。作為總攬社會總需求的貨幣政策,在宏觀經濟調控中具有其他經濟政策無可替代的地位和作用。但經濟運行具有自身內在的規律性,作為宏觀需求管理政策之一的貨幣政策只能因勢利導,而不能一意孤行。因此,對貨幣政策的調控作用既不能低估,也不能高估。

作為宏觀需求管理政策之一的貨幣政策發揮調控作用時,面對三種情況:

1.經濟運行過程中,總需求大于總供給即AD>AS,說明經濟生活中存在通貨膨脹,宜實施緊縮性的貨幣政策,壓縮總需求。

2.經濟運行過程中,社會總需求小于總供給即AD

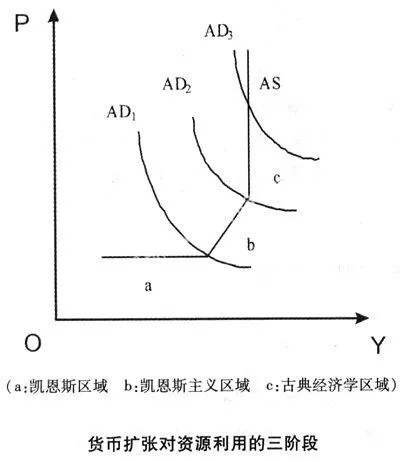

當然,國民經濟運行是一個從均衡到非均衡再到均衡這樣一個循環往復的過程,并且均衡是相對的、暫時的,非均衡是絕對的、經常的。因而貨幣政策的調控空間是很大的。具體而言,如圖所示,在凱恩斯區域,貨幣政策的調控作用最大,擴張性貨幣政策能促使總需求曲線向右平行推進,促進經濟增長但同時沒有物價上漲;在凱恩斯主義區域,擴張貨幣政策在推動經濟增長的同時,也帶動了物價上漲,貨幣政策效應開始遞減;至古典經濟學區域,貨幣政策效應完全喪失殆盡,若繼續實施不適當的擴張性的貨幣政策,則容易誘發通貨膨脹。恰恰相反,此時宜實施緊縮性的貨幣政策壓縮總需求,抑制通貨膨脹。

(a:凱恩斯區域 b:凱恩斯主義區域 c:古典經濟學區域)

貨幣擴張對資源利用的三階段

二、充分挖掘貨幣政策的結構性調控功能

在一般人的心目中,在大多數《貨幣銀行學》和《中央銀行學》教科書中,都認為貨幣政策是總量政策,貨幣政策通過調控貨幣供給量而改變總需求曲線,進而影響整體經濟運行。這種認識雖不錯,但忽視了貨幣政策的結構性調控功能。

事實上,貨幣政策既有總量調控功能,也有結構性調控功能。眾所周知的選擇性貨幣政策工具的存在和應用就是很好的說明。選擇性貨幣政策工具主要有:消費者信用控制、證券市場信用控制、不動產信用控制、優惠利率、預繳進口保證金等。顯然,這些工具都是有選擇地針對某些特殊領域的信用加以調節和影響的措施,具有強烈的選擇性和針對性。需要強調說明的是,一般性貨幣政策工具——存款準備金率、再貼現率和公開市場業務,也存在結構性調控功能,簡單考察存款準備金制度的歷史演進與中國存款準備金政策的實施過程即可得到說明。

存款準備金集中于中央銀行,最初起源于英國。但以法律形式規定商業銀行必須向中央銀行繳存存款準備金,則始于1913年美國的聯邦儲備法。當時,美國的聯邦儲備法硬性規定了法定準備金率,以確保商業銀行體系不至于因為過度放款而發生清償危機。此舉的實質是“凍結”一部分商業銀行體系的存款,或是把商業銀行的存款“切一塊”出來。法定準備率作為中央銀行重要的貨幣政策工具發揮調控作用,始于20世紀30年代大危機后。凡奉行二級銀行體制的國家,一般都實行存款準備金制度。20世紀80年代以來,在一些西方國家,由于公開市場業務的廣泛應用,法定準備金工具的作用開始弱化,具體表現是,法定準備金率有持續走低之勢。以至于有些學者認為,存款準備金率的價值在于“存在”而不在于“實際應用”。為此,如何看待存款準備金政策的作用就被提到議事日程。

我們認為,存款準備金政策仍然具有巨大的作用,并且是貨幣政策工具的基礎。理由是:正是存款準備金政策,才使得中央銀行能夠對商業銀行體系的存款“切一塊”,成為中央銀行的重要資金來源;也正是由于中央銀行因為存款準備金政策而擁有巨大的資金力量,才使其能夠有效實施貼現政策和公開市場業務。

從中國貨幣政策實踐看,二級銀行體制建立以來存款準備金政策一直在發揮應有的作用。2007年以來,為了破除流動性過剩、實現“雙防”(防經濟過熱、防通貨膨脹),我國連續13次上跳存款準備金率就是明顯的例證。

由存款準備金制度的歷史演進和中國人民銀行對存款準備金政策的調整過程可見,在中國這樣一個銀行主導型的金融系統中,存款準備金政策的作用是巨大的。否定存款準備金政策的作用缺乏依據。同時,我們看到,中國在存款準備金政策開始發揮作用時,就實行過結構性存款準備金率。不過,當時主要是為了集中資金;2004年4月25日,中國開始實施差別存款準備金率,一定意義上也可以理解為結構性存款準備金率。這種差別存款準備金率將貨幣政策與金融監管相結合,是一種很好的金融創新,表明中國貨幣政策操作日趨走向成熟。在此,我個人建議進一步實施地區差別存款準備金率,比如對東西部地區實施不同的存款準備金率,將西部地區存款準備金率降下來,比如下調2-3個百分點,這樣,就可以將貨幣政策與經濟結構調整很好地結合起來,為促進西部經濟發展創造條件。

當前,我國經濟運行整體處于通貨膨脹的壓力下,尤其需要貨幣政策發揮“微調”、“預調”作用。

三、堅持“相機抉擇”,充分發揮貨幣政策的“預調”、“微調”功能,增強貨幣政策調控的前瞻性、科學性和有效性

在貨幣政策調控模式的選擇上,歷史上曾存在“相機抉擇”與“單一規則”的激烈論爭。如何處理貨幣政策與經濟周期的關系,最早的原則是“逆風向”(Principle of leaning against the wind)調節:經濟趨熱,相應緊縮;經濟趨冷,相應擴張。這種調控模式的貨幣政策被稱之為“反周期貨幣政策”(Counter cycle monetary policy),也就是著名的“相機抉擇”(Discretionary),這種調控模式在凱恩斯時代曾風行一時。

“相機抉擇”的貨幣政策選擇主張,曾受到來自貨幣學派和理性預期學派的尖銳批評。貨幣學派的“單一規則”(Single rule)尤其著名。弗里德曼認為,由于貨幣政策時滯等原因,反周期的干預不僅不能熨平周期,反而會加劇周期波動。其推導邏輯是:消費函數的穩定性,決定貨幣需求的穩定性;貨幣需求的穩定性決定貨幣供給具有穩定性;貨幣供給的穩定性決定了貨幣政策調控模式必然是“單一規則”。

應該承認,弗里德曼的邏輯推導是優美的,但推導前提缺乏現實性。事實上,消費需求和貨幣需求本身由于各種擾動因素的影響并不存在穩定性。全球金融危機的頻繁暴發即是證明。

事實上,世界各國在貨幣政策調控模式選擇上,無一例外地奉行“相機抉擇”模式。美聯儲利率的頻繁調整是眾所周知的;中國存款準備金率的變動曲線也不是水平的。此外,從中國貨幣政策表述的繁復多變中,也可以看到中國貨幣政策實踐對“單一規則”的實際否定。

由此,在貨幣政策調控模式選擇上“相機抉擇”有其存在的理由;以不變應萬變的“單一規則”只是理論模型,并沒有實踐價值。政策就其本質而言,是解決短期問題的。貨幣政策“相機抉擇”是現實的選擇。問題是中國貨幣政策操作過程中,對貨幣政策的表述太過繁復,也太不規范。實際上,貨幣政策就其類型而言也就是擴張性、緊縮性和中性三種。

四、破除縣域金融服務真空

中國國有商業銀行信貸集中所形成的對縣域經濟的市場退出,在一定意義上形成了縣域金融服務真空。這種縣域金融服務真空強化了城鄉二元經濟結構,加大了東西部地區的經濟發展差距,同時也削弱了貨幣政策發揮作用的經濟基礎。為了實現國民經濟的可持續穩定協調發展,為了夯實貨幣政策發揮作用的微觀經濟基礎,當務之急是加大政策金融改革力度,破除縣域金融服務真空。具體設想是:

1.積極推動農村信用社改革,創造條件組建農村合作銀行。對新組建的農村合作銀行給予政策優惠,比如降低存款準備金率,財政出資利息補貼等。

2.發展中小銀行,專門服務縣域經濟。對此著名經濟學家林毅夫、樊綱等早有討論(注:參見林毅夫:《中小金融機構與中小企業融資》,《經濟研究》2001年第1期;樊綱:《大力發展非國有金融》,《國際金融報》2000年10月1日。在此恕不贅述。

3.進一步修改《商業銀行法》,推動商業銀行組織體制改革,弱化分支行制。具體考慮是:除4大國有商業銀行外,其它銀行機構一律實行單元銀行制,限制跨區設立分支機構。即使4大國有商業銀行的縣域分支機構,也要根據法律規定,將吸收存款的一定比例比如75%以上用于所在地經濟發展項目。事實上,我國商業銀行法規定,商業銀行以安全性、流動性、效益性為經營原則,其中的效益性原則已為商業銀行承擔社會責任預留了空間,問題的關鍵在于落實。

4.實行地區差別準備金率,抑制國有商業銀行信貸集中。2004年4月25日,中國人民銀行上調了存款準備金率,同時實行差別存款準備金制度。差別存款準備金率制度的基本內容是,金融機構適用的存款準備金率與其資本充足率、資產質量狀況等指標掛鉤。金融機構資本充足率越低、不良貸款比率越高,適用的存款準備金率越高;反之,金融機構資本充足率越高、不良貸款比率越低,適用的存款準備金率就越低。實行差別存款準備金制度可以制約資本充足率不足且資產質量不高的金融機構的貸款擴張。這是貨幣政策工具的推陳出新之舉,是我國貨幣政策操作逐步走向成熟的表現。其最大的優點是將貨幣政策與金融監管有效地結合在一起。我們建議,進一步實行地區差別準備金率,可設想將西部地區的存款準備金率下調兩個百分點。這樣,既可調整和優化地區經濟結構,又可為西部地區商業銀行多留超額儲備,支持西部經濟發展。以2003年為例,西部地區的新增存款為2491.34億元,存款準備金率下調兩個百分點后,可使西部商業銀行多增加49.82億元的可用資金。將貨幣政策與金融監管相結合是一種金融創新,將貨幣政策與經濟結構調整相結合更是一種金融創新。中國經濟運行中存在的主要問題不在宏觀而在微觀,不在總量而在結構。由此,貨幣政策操作如何與經濟結構調整相結合,是富有挑戰性的研究課題。

5.借鑒美國的《社區再投資法》,加大金融機構對所在地的金融支持力度。1977年,美國國會通過了《社區再投資法》(Community Reinvestment