構建油氣田企業財務預警系統的思考

2008-12-29 00:00:00王建華

中國經貿導刊 2008年13期

目前,我國的財務預警研究還處于起步階段。處于市場經濟體制中的油氣田企業,由于內部預警機制的欠缺,對財務風險反應的靈敏度較低。必須建設高效益、快發展的油氣田企業需要相應的、與市場經濟相配套的財務預警系統和機制。

一、系統綜述

對于財務風險一直以來就有專家學者希望采用定量分析建立模型等方法進行企業財務預警,一般財務預警系統可以分為單變量型系統和多變量型系統兩種。根據油氣田企業財務管理受到國家的經濟形勢和企業本身的經營特點的影響,其經營業績比較突出,同時油氣田企業投資巨大,企業在經營過程中也面臨著各種風險的威脅,在建立財務預警過程中應綜合考慮。所以,油氣田企業應建立以多變量的預警系統為主,單變量預警為輔的財務預警系統。

此外,預警系統的功能和結構應根據實際情況的變化而進行更新。

二、財務預警系統的結構

第一,指標系統,是指按對油氣田企業財務危機的靈敏度強弱構成的系統,它是信息系統所需信息的生成器。根據各種財務預警比率(償債能力分析比率、資產管理效率分析指標、盈利能力指標、成長能力比率和現金流量比率),設計報警的基本指標5個,輔助指標10個。其中基本指標包括資產負債率、現金比率、總資產周轉率、凈資產收益率、主營業務收入增長率,輔助指標包括流動比率、速動比率、營運資本、已獲利息倍數、固定資產周轉率、主營業務凈利率、凈利潤增長率、總資產擴張率、到期債務本息償付比率、經營活動凈現金比率,每一個指標只反映了油氣田企業風險程度的某一個方面。

第二,判斷是否發出警報系統,是指把財務數據經過計算,加工成財務指標代入指標系統生成初級財務警報的系統,根據它可判斷出是否進行財務危機的進一步預測工作,即發出綠色警報終止預測,發出其他顏色警報時作進一步預測。

1、黃色警報

(1)當資產負債率沒有突破警戒線,而其它四個主要預警指標(流動比率、總資產周轉率、凈資產收益率、主營業務收入增長率)中有一項突破警戒線時。

(2)當5個主要預警指標均未突破警戒線,而輔助指標中有5個指標以上者突破警戒線時。

(3)雖然5個主要預警指標未突破警戒線,但有6個以上指標的數值接近警戒線時。

2、橙色警報

(1)資產負債率一旦突破警戒線時。

(2)當5個主要指標中,雖然資產負債率未突破警戒線,但其余4個指標中有3個以上突破警戒線時。

(3)當5個主要指標中,雖然資產負債率未突破警戒線,但其余4個指標中有1個以上突破警戒線,且輔助指標中有5項以上指標突破警戒線時。

(4)5個指標全部接近警戒線時。

3、紅色警報

(1)當5個主要預警指標均突破警戒線時。

(2)當主要指標中的資產負債率、總資產周轉率這兩個指標突破警戒線,且輔助指標中的總資產利潤率也突破了警戒線時。

(3)當資產負債率突破了80%時(不論其它指標情況如何)。

4、其他情況,發出綠色警報

第三,預測系統,是指經信息系統的初步判斷后認為有必要作進一步的預測的系統。

第四,確定警報等級系統,是指根據預測系統輸出的信號發出相應級別的警報的系統。該系統發出的警報是油氣田企業財務預警管理系統對油氣田企業財務狀況的最后判斷。它將Z值分為若干區間,在有些區間內發出不同程度的警報,而在另一些區間內(安全區)則不發出警報。預警界限的確定一般可設定三個數值,稱為“檢查值”。以這三個檢查值為界線,確定四個預警區間,由這四個預警區間確定“紅燈”、“橙燈”、“黃燈”、“綠燈”四種信號。

三、建立財務預警系統的工作流程

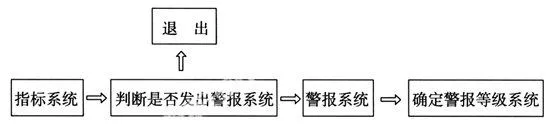

具體流程見下圖。將要測定的油氣田企業的財務數據輸入指標系統,產生指標值,并將相應指標值帶入判斷是否發出警報系統判斷是否進入預測系統,進入預測系統后使用Z記分模型計算Z值,進入確定警報等級系統后確定警報等級,將確定的警報等級送交有關部門。

四、油氣田企業財務預警管理系統的組織機構

油氣田企業財務預警管理系統要發揮其特殊的警報、矯正與免疫的功效,必須將預警功能有機地結合于傳統的財務管理職能系統之內。

(一)油氣田企業財務預警管理系統的職能分配

從油氣田企業組織體系的功能分工與運行效率角度考慮,企業組織的功能系統應包含三大職能類:戰略管理類、執行管理類、預警管理類。這三類職能之間是一種循環往復的職能轉換過程,它們相互制約并有機聯系在一起,可以發生轉化。

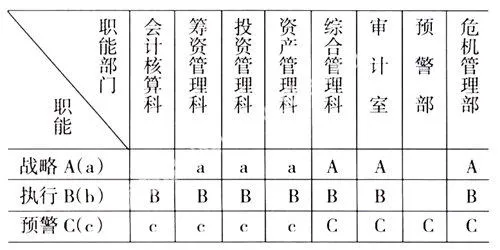

企業財務管理系統的職能部門在財務預警管理系統置入后,對這些部門的職能重新進行了劃分,并增加了新的預警管理部門。各部分的職能分配見下表。

在財務預警管理系統中,財務部門由會計核算科、籌資管理科、投資管理科、資產管理科和綜合運營科五個職能科室組成。會計核算科負責財務會計核算、管理會計核算、成本費用核算、稅務核算申報的管理監控。籌資管理科負責對各種籌資方式(包括吸收直接投資、股票籌資、債券籌資、銀行借款、融資租賃和商業信用)及其帶來的資本成本和風險的監控。投資管理科負責對各種投資形式進行可行性分析,并對其可能遇到的各種風險進行監控。資產管理科負責對各類流動資產、固定資產、無形資產的運營狀態及效率進行監控。綜合管理科負責財務制度的建立健全,財務計劃的制定,監控財務預算的落實,強化油氣田企業財務會計人員的業務技能,搜集整理各種企業內部財務數據信息,進行財務分析評價,及時將企業的財務運營狀況反饋給決策層,對油氣田企業所有財務活動給予指導、協調、處理。審計部的職責不僅僅是內部經濟審計,其職責擴充,集政策研究、戰略評價、預警監控等重要職能于一身,在整個財務預警監控系統中起著“業務中心”的作用。新設的預警部負責監測收集可能對油氣田企業財務活動成果造成直接或間接影響的企業內外部信息,及時對企業的財務管理風險進行監測、診斷、矯正及采取對策。危機管理部,是在油氣田企業遭受重大打擊的危機狀態下設置的臨時性指揮機構,它是審計室和預警部在特別狀態下的職能擴充。

(二)油氣田企業財務預警管理系統的組織結構

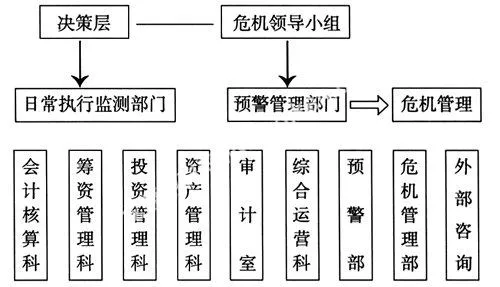

財務預警管理系統進入油氣田企業組織機構,導致了原有組織結構的調整與職能重組。根據其職能分配與運轉模式,將油氣田企業財務預警管理組織結構表示如下圖。

由圖可見,財務預警組織結構可分為日常執行監測部門和預警管理部門兩個部分。日常執行監測部門除了履行執行管理的主要職能外,還從事著其職能范圍內的日常監測工作,并將各種信息反饋到預警部。在預警管理部門中,除危機管理部履行多重職能外,審計部和預警部主要履行預警預控職能。

危機管理是一種例外性質的管理。油氣田企業財務系統中的危機主要表現為技術性清算或因資不抵債而瀕臨破產邊緣,造成整個財務系統陷入混亂乃至整體癱瘓。一旦企業局勢恢復到可控狀態,危機管理即告完成。圖中用雙箭頭表示危機管理的特別介入方式。

危機領導小組的主要成員由財務預警部的負責人參加,領導小組下設立特別管理機構,由企業各財務職能部門中能夠繼續履行指揮權的中層干部參加。領導小組的工作實行集權式管理,它只對企業最高層領導負責,并接管原來企業財務決策領導層的指揮職能。領導小組的職權,在企業財務狀況恢復正常狀態并確立了新的決策層后,交出指揮控制權。領導小組隨之撤消,特別管理機構也解散,恢復到原來的正常組織運行狀態中去。

(作者單位:勝利油田東辛采油廠)