企業多元化戰略的協同效應分析

2009-02-24 07:02:48沈潔

經濟與管理 2009年2期

沈 潔

摘 要:多元化戰略是企業發展到一定的規模和水平后所傾向于采取的一項戰略。多元化戰略的協同效應一直是理論界關注的重要課題,也是企業高層管理者十分關心的問題。要在多元化戰略中更好地獲取協同效應,我們應客觀地評價可供多元化的資源,善于識別高回報的協同機會,選擇“正確”的協同方式,實施科學的激勵,創造適宜的協同組織和文化氛圍。

關鍵詞:多元化戰略;協同;競爭優勢

中圖分類號:F272.3 文獻標識碼: A 文章編號:1003-3890(2009)02-0049-06

自從著名的戰略管理大師安索夫于20世紀50年代提出了企業的多元化經營戰略以來(Ansoff,1957),伴隨著企業競爭戰略理論的發展,有關企業多元化戰略的主流理論亦經歷了幾個主要發展階段:第一,以產業組織層面的行業分析為重點的多元化戰略理論。如邁克爾·E·波特就十分強調產業組織層面中行業分析的重要性,認為選擇“正確的行業”應當成為企業開展多元化戰略的立足點(波特,1997)。第二,以核心競爭力和企業實力為分析基礎的多元化戰略理論。如普拉哈拉德和哈默爾等一些學者主張企業在研究和實施多元化戰略時應該更多地從內部核心競爭力和實力的角度展開,并認為根植于企業中的專有知識、共同經驗以及管理層運用這些知識和經驗的能力在多元化戰略的實施過程中是非常重要的(普拉哈拉德,哈默爾,1990)。第三,以資源分析為基礎的多元化戰略理論。如一些學者從資源的角度指出:企業推行多元化戰略的過程實質上就是將自身擁有的有效資源向新的行業移植,以重新獲取競爭優勢的過程。由于只有有價值的資源才能夠對此戰略的推進起關鍵作用,而且在不同的多元化情境下,不同形式的資源所起的作用是不同的,即使是同種資源所起的作用也往往不同,因此,只有充分了解自身資源的特性,企業的多元化戰略才可能取得成功(Barney,1991)。

雖然在不同時期各個企業推行多元化戰略的目的和動力不盡相同,多元化與績效間的關系(Diversity-Performance)至今也未獲得一致的證明,甚至在幾次并購浪潮中還間或地出現了些許“反多元化”的勢頭,但是在過去的50多年中,美國、歐洲及日本企業的多元化趨勢仍是較為明顯的(Grant,1998)。進入20世紀80年代后,多元化戰略的思想開始越來越多地滲入到了中國企業成長的路徑選擇之中。除了利用多元化經營所帶來的規模經濟、范圍經濟實現成本節約(Chandler,1990)、降低風險、以及利用更完備的內部信息、審計制度、激勵制度更加有效地分配資金的目的之外,作為發展中國家,中國企業還有著一些較為特殊的多元化動機。比如,由于相對購買力較低,中國企業在某一產品上的發展空間有限,企業為尋求發展就不得不開展多元化經營;由于政策的穩定性和連續性較差,中國企業將面臨更大的經營風險和不確定性,為了分散風險,企業也會趨向于選擇多元化;受傳統觀念的影響,為了方便資產的繼承和分割,中國的許多家族制企業往往會選擇多元化的成長方式(Nachum,1999)。與此同時,一些學者研究發現,在諸如中國等東亞國家,控制性股東的利益侵占也是多元化實施的動機之一(Claessens,Djankov,1999)。①中國一些學者從代理理論的視角指出,由于控制性股東在上市公司中的控制權比例較低,股權制衡作用較大,因此中國許多企業利用多元化經營這種隱蔽方式進行利益侵占的動機較強(辛曌,2006)。此外,中國一些地方政府一度熱衷的“拉郎配”行為也使得一些企業不得不走上了多元化的道路。

盡管各種多元化戰略理論已經為企業的多元化經營提供了不同的視角和分析方法,然而伴隨著企業多元化的歷史進程,我們也可以捕捉到貫穿于學者們在多元化戰略研究方面的一條重要線索——“協同”。無論以何種理論分析為基礎,在企業多元化經營的過程中,能否獲取真正的協同效應正是企業多元化戰略成功與否的諸多關鍵因素中的一個。由此,對多元化戰略的協同效應進行探討和分析不僅十分必要,而且,對于正處于快速成長階段且紛紛尋求多元化經營方式的眾多中國企業來說,這也是一個很有意義的課題。

一、對“協同”的認識和研究

1973年,聯邦德國的赫爾曼·哈肯因在對系統的研究中發現不同系統之間共同存在著同一系統要素之間的協同現象而創立了“協同論”。而美國的戰略管理大師安索夫則是從經濟學的角度較早地指出了協同的含義,他認為協同模式的有效性部分地源于規模經濟所帶來的收益,包括其他一些比較抽象的收益,如“經理的協同”(Ansoff,1957)。日本學者伊丹敬之對此提出了不同的看法,他認為通過提高實體資產或金融資產的使用效率來節約成本或增加銷售的方式不是真正的協同效應,而只是一種“互補效應”,只有當公司開始使用它的隱形資產時才有可能產生真正的“協同效應”,并且由于這種協同效應很難被對手復制,因而可以給公司帶來更為持久的競爭優勢(Hiroyuki Itami,1987)。1985年,波特在剛剛發表的《競爭優勢》一書中不僅重申了“協同”的重要性,而且用大量的篇幅分析和論述了各種“相關性”及如何實現“關聯”的問題。顯然,波特這種以價值鏈的分析為支點對業務單元之間的關聯進行研究的方法為企業準確識別組織內的協同機會奠定了基礎。到了20世紀80年代末,強調內部獨特能力的企業資源觀的盛行使得組織內部業務單元之間的協同關系再次成為戰略管理的焦點。與此同時,能力理論也強調,由于企業在競爭中取得優勢的關鍵是不斷培育出獨特的、難以模仿和替代的資源、技能和能力,并將它們應用到最終的產品和服務上,而這些效用的發揮又依賴于企業行為的整體協同,因此,以動態眼光來看待并建立不同業務單元之間可以共享的技術和能力就應當成為成功企業的主要戰略目標。

然而,目前人們對多元化戰略中協同效應的研究尚處于一種“范式前狀態”(pre-paradigmatic state)。由于對協同效應缺乏十分清晰的理解和一致的認識,不僅多元化的協同效應理論至今仍停留在社會學家默頓所指出的、介于抽象的統一性理論和具體的經驗型描述之間的“中層理論”(theories of the middle range)階段(Merton,1968),還無法對現實問題提出理論解決的終極辦法。而且,既然協同效應不同于將各獨立組成部分進行簡單匯總而形成的業務表現,而是一種通過相關性、共享等方式聯結起來的企業整體業務體現,因此,企業和學者仍需攜手對其進行更深入的分析。

二、在多元化戰略中獲取協同效應的源泉

從大多數企業目前的運營和發展來看,協同效應不但已愈來愈頻繁地成為了企業在推行多元化戰略時所關注的一項重點內容,而且也是許多企業在進行業務剝離、業務重心調整或重組等決策時所考慮的關鍵問題之一。雖然從協同效應的內外結構維度看,企業既需要與外界互動適應以實現內外協同,也需要獲得內部各業務單元之間相互匹配的內部協同。本文對多元化戰略的協同效應的研究重點則主要集中于對企業內部協同效應的分析上,而且在這一方面,很多學者也都從不同的角度進行了分析和探索。

(一)業務行為的共享能夠帶來協同效應

關于多元化戰略所產生的協同效應,一種常見的觀點是:由多元化經營所帶來的職能業務成本的分攤,如共享價值鏈上的設計、生產、銷售、送貨及服務,就是一種重要的協同。這種協同效應是一般意義上的協同,是一種在相似條件下通過共享資源而獲得的“類租金流”,如利用共享的營銷和分銷網絡以增加收入的銷售協同、通過統一采購以降低原料成本的采購協同、通過共享產品和加工工序的改進而產生的技術協同等。企業獲取這種協同效應的程度主要取決于:首先,價值鏈中的哪些環節最容易在多元化企業內部形成規模效益和競爭優勢;其次,每一個環節在價值鏈成本結構中的重要性;最后,職能業務成本在企業內各業務單元間的分攤程度。在《PLMS原則:戰略與績效》一書中,巴澤爾·羅伯特和加里·布拉德利指出,研究開發和市場營銷成本是最容易在企業的多元化經營中顯現出規模效應的,由此在企業實施多元化戰略的進程中較容易體現出營銷和研發費用的擴散效應。此外,由于生產和采購成本通常在成本結構中占有較大的權重,因此企業在這方面的協同效應也是較為明顯的(Buzzell,Gale,1987)。

(二)資源的共享能夠帶來協同效應

相當一批學者認為,對有形資源和無形資源進行共享往往能夠為多元化企業帶來運行成本的降低、個體創新能力的提高等益處。比如,利用規模經濟,企業可以通過不同業務單元在生產設備、研究開發或其他服務方面的資源共享來降低成本,實現協同效應;通過專業技能或專有知識的共享或轉讓,企業可以使各業務單元在生產、營銷、管理或其他領域獲得更新、更好的運作方法;通過沿縱向價值鏈發展起來的多元化,企業還可以憑借對原材料或銷售渠道的有效控制來獲取協同效應。這種因資源的共享而取得的協同既可以促使多元化企業更加高效地利用已有的資源,②也可以促使企業的積累性知識不斷循環、增強并得以平衡。因此,它體現了協同效應的價值創造維度,也是多元化企業保持創新和競爭活力的源泉。

然而,通過對組織資源協同機制的分析,我們不難看出,雖然企業內有形資源的協同將有助于多元化企業實現規模經濟效應和范圍經濟效應,無形資源的協同亦能在多元化企業中創造出學習效應,但是企業所擁有的各種有形和無形資源只是為多元化經營中協同效應的發揮提供了可能,而真正把各種資源運用于新業務單元中,從而實現低成本、高效率的擴張仍需依賴組織的協同能力(戈亞群,劉益,李垣,2003)。此外,在企業推行多元化戰略的進程中,并非所有的資源都能夠在企業的多元化經營中產生協同效應。總的來說,只有部分有形資產(如房地產公司獨具地理位置的土地)、無形資產(如品牌聲譽、企業形象和雇員的忠誠)及組織能力(如供應鏈)、管理經驗等才是能夠在企業的多元化進程中發揮協同效應的主要資源(Barney,1991)。而且,從長期競爭優勢的獲取來看,在多元化經營的過程中,除了應注意準確把握共享資源的價值以外,企業還應特別關注那些有價值的資源的移植問題。這是因為多元化企業的各個業務單元所處的競爭環境和行業特點往往不盡相同,即便是相同的資源,在移植之后其價值也可能會發生改變。與此同時,在新行業中開展業務所需的資源組合與企業原有行業的資源組合常常不同,因此實施多元化戰略所取得的協同效應也將會在一定程度上取決于移植資源的數量以及資源移入新行業后重新組合的有效性(張金華,2004)。

(三)內部資本市場的形成能夠帶來協同效應

如果我們從財務管理的角度對多元化戰略的協同效應進行分析,就會發現,當企業推行多元化戰略時,由于多個業務單元需要為爭奪資源而展開競爭,特別是當不同的業務單元都擁有一定的投資機會時,企業為追求整體的利益最大化,常常需要將各種投資機會可能產生的現金流集中起來進行重新分配,以提高內部投資效率。如此,資金的再分配使得企業內部實際上形成了一個資本市場。由于在內部資本市場上比較容易獲得質量較高的信息,因此企業完全可以對投資項目進行優選,靈活地實現內部資源的跨項目流動,從而提高企業內部資源配置的效率。通過對內部資本市場上的現金流進行有效的整合,這一資本市場的存在就可以使企業獲得整體的財務協同效應(周業安,2003)。

(四)基于核心能力的價值鏈管理能夠帶來協同效應

如果我們再換個角度——從價值鏈管理的視角對協同效應的來源進行分析,一個結論就會浮出水面:既然每一個企業都是由設計、生產、營銷以及對此起輔助作用的各種活動構成的集合,并且所有這些活動都可以用價值鏈表示出來,價值鏈的各個環節之間又是相互關聯、相互影響的,那么,在多元化的實施過程中,我們通過對價值鏈的分析和管理所獲得的業務單元之間的有益關連,不僅能夠提高個體業務單元的競爭力,而且也能夠進一步改善“集體”的競爭力,即因“網絡關系”的構建而形成的“結構性競爭力”(劉國光,張其仔,李俊,2001)。

因此,企業如能運用現代管理思想、方法及信息技術、網絡技術和集成技術,圍繞核心產品、核心技能、核心企業將內部的不同業務單元集成起來,以增加整個價值鏈的效率為目的,實現對整體價值鏈上的信息流、物流、資金流、商流、價值流和工作流的有效規劃和控制,那么,該企業的價值鏈不僅可以充分發揮出協同的優勢,而且這種協同還能夠幫助企業內的各業務單元共同演進,最終提升企業的整體競爭優勢(趙靈章,2006)。

三、協同效應的獲取也會產生成本和風險

盡管多元化戰略所帶來的協同效應不僅在學者們的理論探討中經得起一定的推敲,而且在相當一部分企業的實踐中也的確收到了預期的成效。然而,基于協同方式的多樣性及協同實踐的復雜性,協同效應的實現也并非唾手可得、易如反掌。在某些情況下,為了在多元化戰略的實踐過程中構建和落實所期望的協同效應,企業甚至要付出相當大的成本和代價。比如,為了共享資源、實現協同,企業內部各業務單位必須在作業計劃、確定工作重點及解決問題等方面進行協調,這就產生了時間、人員、資源等方面的協調成本;有時,為了共享一項活動,各業務單元將不得不按某種一致的方式進行運作,由此又產生了妥協成本;③在獲得協同效應的同時,多元化也會使得管理跨度加大,不同業務單位之間的關系趨于復雜,從而導致內部交易成本和信息不對稱程度的增加。由此,在對協同效應所取得的營業收入的增加、產品成本的降低等要素進行考量的同時,企業也不應該忽視協同成本的存在。

此外,鑒于協同效應所表現出來的“雙刃劍”的特點,在多元化戰略的推進過程中,當企業精心構建的協同不能產生正面效應的時候,反而有可能會產生負的協同效應。比如,基于企業多元化業務單元間已形成的網絡關系,某一業務單元的產品或服務的不良運營將會直接損害其他業務單元的產品或服務本來所具備的競爭力;再比如,如果企業誤將普通資源當作新業務單元中協同效應和競爭優勢的來源來開展多元化,那么企業就很有可能在“獲取協同”的自我陶醉中貿然進入自己根本無法獲得優勢的業務單元而損失慘重。

四、如何在多元化戰略中更好地獲取協同效應

實際上,為了在多元化戰略中更好地獲取協同效應,企業完全可以將各位戰略學家在多元化戰略協同方面的研究成果進行融合,從而找準努力的方向和實施要點。如在圖1中,戰略管理中的資源論、能力論及價值鏈的分析方法都體現出了一定的價值和作用,也就是說,在多元化戰略的推進過程中,企業必須關注戰略“情景驅動”(context-driven)的本質,將戰略主體與戰略客體、戰略理論與戰略實踐結合起來,并結合多元化戰略的不同階段,靈活地運用建構主義與實證主義的研究方法,以獲取令人滿意的協同優勢。

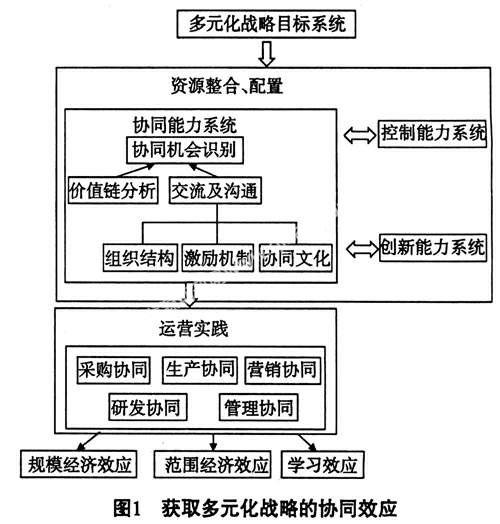

(一)客觀地評價可供多元化的資源,對有價值的資源進行持續投資

擁有有價值的剩余資源是企業實施多元化經營的前提條件,也是在多元化戰略中獲取真正的協同效應的基礎。因此,企業在實施多元化戰略前,必須對其剩余資源進行客觀、準確的評價,如貨幣資金、借款能力、設備利用率、現有技術的先進程度、品牌的知名度和美譽度、研發能力及管理經驗等,進而找出能為企業多元化諸業務單元帶來競爭優勢的資源。④而且,為了使企業在涉足多元化經營后仍能擁有持續的競爭優勢,預防資源貶值所導致的協同作用的削弱,企業還必須對有價值的資源進行持續投資。如果只將投資重點放在對當前部門的利潤優化上而不重視對企業資源的投資,那么,一旦當前利潤部門效益下滑,不僅該業務單元的發展將受到威脅,而且企業多元化戰略中的協同作用也將喪失存在的基礎。

意欲實施多元化戰略的企業還應該意識到,除協同能力外,影響企業競爭優勢的因素還有企業的控制能力和創新能力。因此,在實施多元化戰略的過程中,企業不僅要積極施展其控制才能,盡可能地使那些有價值的資源能夠在業務單元間順利移植,而且還要努力使這些資源在移植后能夠通過創新能力的發揮衍生出更高的價值。

(二)善于識別高回報的協同機會,選擇“正確”的協同方式

雖然在同一戰略業務單元內部也存在著業務流程不同環節間的協同,但是協同效應主要還是存在于多元化企業的各個業務單元之間。然而在實踐中,一些企業只是為“多元化”而多元化,他們總是急于擴大企業的業務范圍,而那些新開辟的業務單元與原先頗具優勢的業務單元往往并不存在價值鏈上的協同關系,甚至連最起碼的關聯也令人無處尋覓。可以預見,如此多元化的結果充其量只是暫時地、在一定程度上分散了企業的非系統風險,最終,對于企業所獨有的、具有競爭優勢的資源而言,協同效應的缺失將很容易使得新開辟的業務單元失去“扎根”的土壤。因此,在多元化的過程中,高層管理者必須練就“慧眼識金”的真功夫,善于識別高回報的協同機會。

當然,我們也能意識到,即便有了良好的協同機會,企業的新老業務單元之間也必須構筑起恰當的協同方式,才能使企業的多元化之路更加順暢。在一些傳統企業中,由于缺少對動態競爭態勢的分析和預見,各業務單元之間的協同網絡往往過于“密集”,以至于很難進行調整和變通。不難看出,這種已經被固化了的協同反而會限制企業各業務單元的的適應能力和靈活程度。而與之相反,一些對環境變化十分敏感并執著于“業務單元共同演進”的多元化企業的管理者們則常常樂于在業務單元之間頻繁地重構協同。由于協同持續的時間很短,多元化的優勢自然很難充分顯現,而且在此情形下,多元化戰略的穩定性要求也很容易遭到破壞。所以,對于大多數多元化企業來說,尋求正確的協同類型、確立恰當的協同程度與尋找高回報的協同機會幾乎是同等重要的戰略問題。

(三)實施科學的激勵,創造適宜的協同組織和文化氛圍

協同效應雖然能夠促使多元化企業整體利益的提高,但同時可能也意味著低收益部門利益的惡化。如果沒有科學的業績考核制度及適宜的協同氛圍作保障,企業各個業務單元經理參與協同的積極性必然難以被激發。因此,在對各業務單元的業績進行評價時,企業應以團隊能力、整體利益的構建為指導思想,盡量使用一些客觀的外部整體評價指標。

此外,由于協同效應在很大程度上要通過多元化企業內部的管理者、員工的溝通和協作來實現,因此多元化企業的高層管理者必須努力建設一個使各業務單元能夠共同發展、相互協同的組織架構和流程。例如,當他們在各事業部巡視時,就應該時刻牢記并充分發揮其“媒介”的作用,創造條件讓事業部級別的管理者們在一起進行討論,以便尋找協作機會并確定公司內部各業務單元之間的最優組合。

最后,由于企業文化可以同時且無成本地應用于多元化企業的其他各業務單元,而且組織文化所具備的價值性、稀缺性和難以模仿性等特征也能使企業在多元化經營的條件下獲取持續的競爭優勢,因此,企業在多元化戰略的推進中培育“追求和諧、崇尚協作”的文化是十分重要的。也就是說,即使是在日常管理中,企業也應在構建共同遠景目標的基礎之上,加強業務單元間的交流與學習、競爭與合作,從而使得企業各業務單元的內在價值在合作競爭的協同氛圍中被激發出來,以協同性的價值創造更好地實現多元化戰略的協同效應。

注釋:

①在企業集團中,由于控制性股東的絕對控制權造成了控制性股東與中小股東之間的代理問題,控制性股東會利用控制權與現金流權的分離,采用多元化經營等手段實現對中小股東利益的侵占。

②對此,學者彭羅斯曾經指出,由于企業內的職能分工設置要優先于資源的使用方式,因而當企業規模較小時,企業內資產的不可分割性與不平衡的使用會使得企業內部存有大量的未充分利用的的資源,隨著多元化戰略的實施、企業規模的擴大,這些未獲利用的資源潛力將在企業的成長過程中逐漸釋放,且資源的利用效率也將進一步提高(Penrose,1959)。

③例如,當各業務單位的產品規格、重量、交貨周期及對交貨時間的敏感性大不相同時,共享同一個后勤系統就可能導致每一業務單位都不適合的情況。

④巴尼認為,產生競爭優勢的資源必須具有四個特征:有價值、稀缺、不可完全模仿、不存在“戰略性同等替代物”。

參考文獻:

[1]邁克爾·波特.競爭優勢[M].陳小悅譯.北京:華夏出版社,1997.

[2]Ansoff I.H. Strategies for diversification[M]. Harvard Business Review, Vol. 35, No. 2,1957.

[3]Ansoff I.H. Corporate Strategy[M]. McGraw-Hill, New York, 1965.

[4]C.K.普拉哈拉德,加里·哈默爾.公司核心能力[J].哈佛商業評論(英文版),1990,(5).

[5]Buzzell Robert K. and Gale Bradley T. The PIMS Principles: Linking Strategy to Performance[M]. MacMillan The Free Press,1987.

[6]Robert M Grant. Contemporary Strategy Analysis: Concepts, Techniques, Application (Third Edition)[M]. Blackwell,1998.

[7]Barney J.B. Firm Resources and Sustained Competitive Advantage[J]. Journal of Management, Volume 17,1991.

[8]Hiroyuki Itami and Thomas W. Roehl.Mobilizing invisible assets[M].Harvard University Press, 1987.

[9]Penrose E.T. The Theory of the Growth of the Firm [M]. Oxford: Blackwell,1959.

[10]Claessens Stijn, Djankov Simeon, Fan Joseph P.H and Lang Larry H.P.Corporate Diversification in East Asia: The Role of Ultimate Ownership and Group Affiliation[R].World Bank Policy Research Working Paper, No.2089, November 1999.

[11]艾爾弗雷德·錢德勒.企業規模經濟與范圍經濟:工業資本主義的原動力[M].北京:中國社會科學出版社,1990.

[12]Nachum Lilach.Diversification strategies of developing country firms[J].Journal of International Management, Volume 5,1999.

[13]Robert.K.Merton. Social Theory and Social Structure, Enlarged Edition[M]. New York:The Free Press, 1968.

[14]周業安,韓梅.上市公司內部資本市場研究[J].管理世界,2003,(11).

[15]戈亞群,劉益,李垣.組織資源的協同機制及其效應分析[J].經濟管理,2003,(16).

[16]徐力行,畢淑青.關于產業創新協同戰略框架的構想[J].山西財經大學學報,2007,(4).

[17]張金華.以資源為基礎的企業多元化戰略[J].現代管理科學,2004,(2).

[18]劉國光,張其仔,李俊.中小企業國際化經營——面對新經濟的挑戰[M].北京:民主與建設出版社,2001.

[19]趙靈章.基于價值鏈管理的協同效應研究[J].會計之友,2006,(9).

[20]辛曌.多元化折價與控股股東多元化動機[R].興業基金管理有限公司,深圳證交所第八屆會員單位與基金公司研究成果評選活動或將研究成果,2006.

責任編輯:艾嵐

責任校對:涵 育

Analysis on Synergy Effects in Diversification Strategy of Enterprises

Shen Jie

(School of Management, Anhui University of Technology, Maanshan 243000, China)

Abstract: Diversification strategy is the kind of strategy which enterprises tend to adopt when reaching a certain scale and level. The synergy effects in diversification strategy have always been an important thesis in the circle of theoreticians, and at the same time, a key problem that high-leveled managers in enterprises concern. To acquire better synergy effects, we should evaluate the resources which can provide diversification subjectly, know how th find the high-repayment choice of synergy, choose the correct synergy method, encourage scientifically and create the suitable synergy organization and culture.

Key words: diversification strategy; synergy; competitive advantage