金融物流理論在基建企業項目材料融資中的應用模式初探

2009-03-14 06:59:50甘明夏加軍劉輝

物流科技 2009年1期

關鍵詞:融資

甘 明 夏加軍 劉 輝

摘要:文章針對基建企業項目材料融資難的實際情況,應用金融物流理論探索了基建企業解決融資問題的新途徑——四種融資模式,即代客結算模式、供應鏈金融模式、倉單質押模式和運用應收賬款模式,這些創新性融資模式的應用,使基建企業在融資上所面臨的困難將得到一定的緩解。該模式的應用與推廣對其他行業也具有借鑒意義。

關鍵詞:金融物流;基建企業;項目材料;融資;第三方物流

中圖分類號:F275文獻標識碼:A文章編號:1002-3100(2009)01-0089-03

Abstract: The paper brings forward four financing modes for the capital construction enterprises in virtue of logistics finance theory. These modes are balance mode instead of customers, supply chain financing mode, delivery note impawning mode and using accounts receivable mode. Using these innovational financing modes can cut down the capital construction enterprises financing difficulty. Other industry can also use for reference.

Key words: finance logistics; capital construction enterprises; project material; financing; 3PL

0引言

金融物流就是面向物流業的運營,通過開發、提供和應用各種金融產品和金融服務,有效地組織和調劑物流領域中資金和信用的運動,達到信息流、物流和資金流的有機統一。金融物流是為物流產業提供資金融通、結算、保險等服務的金融業務,它伴隨著物流產業的發展而產生。目前,金融物流業務已成為物流與金融領域結合的典型代表和創新性領域。它充分利用供應鏈環境,為企業融資帶來新的途徑,對整個供應鏈運作和管理效率的提升產生了積極的作用[1]。

近年來,基建企業面臨著原材料成本上漲、工資成本上漲、人民幣升值、出口退稅下降、銀行大力壓縮銀根等嚴峻問題,這對一個施工企業來說,無疑是一個致命的打擊,融資困難成為制約基建企業發展的瓶頸。如何有效地解決基建企業的融資問題,越來越引起人們的關注,而金融物流為企業緩和這一矛盾找到了一條有效的途徑。本文針對基建企業的實際情況,應用金融物流理論探索了基建企業解決融資問題的新途徑——四種融資模式,它們分別是代客結算模式、供應鏈金融模式、倉單質押模式和運用應收賬款模式,基建企業根據自身的實際情況選用合適的模式[2-4]。這些創新性融資模式的應用,使基建企業在融資上所面臨的困難將得到一定的緩解。

1代客結算模式

1.1模式介紹

針對大型的第三方物流供應商而言,基建企業可以巧用第三方物流供應商的規模優勢,讓其代為結算,這樣可以解決基建企業的流動資金不足問題,同時有效避免材料價格波動對項目盈利的影響。代客結算模式的操作流程是:材料供應商委托第三方物流供應商送貨,第三方物流供應商墊付扣除物流費用的部分或者全部貨款,第三方物流供應商向基建企業交貨,根據材料供應商的委托同時向基建企業收取材料供應商的應收賬款,最后第三方物流供應商與材料供應商結清貨款。這樣既可以消除材料供應商資金積壓的困擾,又可以讓材料供應商與基建企業都滿意。圖1為代客結算模式操作流程圖。

1.2代客結算融資模式的現實意義

(1)對基建企業的意義

對基建企業而言,可以解決企業因流動資金不足而產生巨大的機會成本問題,并且通過與專業化程度高的第三方物流供應商合作,基建企業還可以在一定程度上提高自己的材料管理水平。

(2)對材料供應商的意義

材料供應商通過與第三方物流供應商、基建企業建立代客結算模式,可以迅速的收回自己的資金,降低了壞賬的發生率,同時,材料供應商借助較短的資金流動周期,可以擴大自己的生產能力。

(3)對第三方物流供應商的意義

第三方物流供應商通過為基建企業辦理代客結算業務,不但有利于提高企業利潤,而且還可以加大供應鏈下游企業對自己的依賴性,有利于發展長期客戶,有利于提高自己在供應鏈上的地位。

2供應鏈金融模式

2.1模式介紹

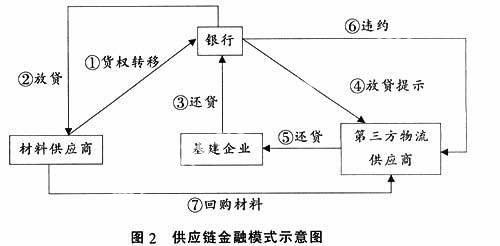

如果第三方物流供應商的規模達不到要求,基建企業就必須將銀行拉入到整個運作模式中。在墊付貨款模式中,銀行從供應鏈金融出發,解決了材料供應商融資難、基建企業流動資金不足和第三方物流供應商盈利模式單一這三個問題。在貨物運輸過程中,材料供應商將貨權轉移給銀行,銀行根據市場情況按一定比例融資。當基建企業向銀行償還貨款后,銀行向第三方物流供應商發出放貨指示,將貨權還給基建企業。當然,如果基建企業不能在規定的期間內向銀行償還貨款,銀行可以在國際、國內市場上拍賣掌握在銀行手中的貨物或者要求材料供應商承擔回購義務。圖2為基建企業利用供應鏈金融模式示意圖。

2.2供應鏈金融模式的現實意義

(1)對基建企業的意義

基建企業運用供應鏈金融模式后,可以獲得兩方面的好處,一是可以減少其流動資金的占用,二是通過第三方物流供應商的物流網點,實現對材料的JIT配送,有利于降低材料的物流成本。

(2)對材料供應商的意義

材料供應商通過參與供應鏈金融模式,可以取得多方面的好處,總體有三點。第一,增強了企業在銀行中的信譽度,為今后從銀行獲取貸款提供了基礎;第二,材料供應商解決了自己流動資金問題,為進一步擴大其生產能力提供了良好的基礎;第三,材料供應商提高了自己的銷售量。

(3)對第三方物流供應商的意義

第三方物流供應商通過辦理供應鏈金融業務后,可以穩固自己的客戶群,增加企業收入,提高自己的知名度。

(4)對銀行的意義

銀行通過為供應鏈中的各個客戶辦理供應鏈金融業務后,可以在不增加自己風險的情況下提高自己的業務收入。

3倉單質押模式

3.1模式介紹

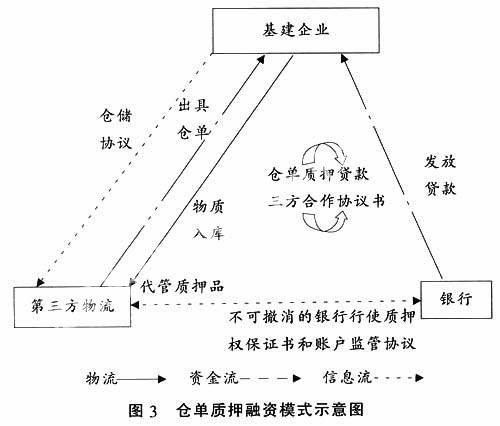

基建企業每年在材料費用上的花費是一筆很大的數目,即使是材料分時段進行批量采購、通過配送中心對材料進行JIT配送,所占用的流動資金仍然很多,而且分時段采購不容易形成批量,很難獲得集中采購的價格折扣的優勢。鑒于這種情況,基建企業可以運用“倉單質押模式”來降低材料占用流動資金比例和獲得更大的批量效應。這種方式就是通過質押業務和倉儲服務的有機融合,實現倉儲業務模式的創新。由基建企業、銀行和第三方物流公司達成三方協議,第三方物流公司同銀行簽訂一份不可撤銷的協助銀行行使質押權保證書,基建企業把鋼材寄存在第三方物流公司的倉庫中,然后憑借第三方物流公司開具的倉單向銀行申請貸款融資。銀行根據質物的價值和其他相關因素向其提供一定比例的貸款,以使基建企業在不增加現有經營資本的情況下實現經營規模的擴大。圖3為倉單質押融資模式示意圖。

具體操作步驟和流程如下:

①基建企業和第三方物流公司簽訂《倉儲協議》,明確貨物的入庫驗收和保護要求。基建企業將貨物送往第三方物流倉庫,倉庫經審核確認接收后,開具倉單。

②基建企業以第三方物流公司開具的倉單為憑證,向銀行申請貸款,銀行以減少風險為前提對倉單進行審核。

③基建企業、銀行和第三方物流公司在協商的基礎上,達成合作意向,并簽署《倉單質押貸款三方合作協議書》,倉單出質背書登記交銀行。

④第三方物流公司同銀行簽訂《不可撤銷的協助銀行行使質押權保證書》,確定雙方在合作中各自履行的責任,銀行與基建企業簽訂《賬戶監管協議》,為資金流通提供保障和便利。

⑤倉單審核通過,在協議、手續齊備的基礎上,銀行向基建企業按貨物價值的一定比例發放貸款。

⑥貨物質押期間,由第三方物流公司監管,貨物的使用權歸銀行所有,第三方物流公司只接收銀行的出庫指令。

⑦第三方物流公司按《倉儲協議》的相關規定對貨物進行監管,直至接收到銀行的出庫指令。根據出庫指令,基建企業開具相應的貨物發票,然后通知倉儲部門發放指令所確定的貨物。

⑧基建企業履行同銀行約定的義務,銀行解除倉單質押,并將倉單歸還基建企業。

⑨如若基建企業違約,銀行有權處置質押在倉庫的貨物,并將處置指令下達給第三方物流公司倉庫。

⑩第三方物流公司接收處置指令后,依據貨物性質,對其進行拍賣或回購,來回籠資金。

3.2倉單質押融資模式的現實意義

(1)對基建企業的意義。這種融資方式的順利推行,能夠使基建企業擺脫因流動資金不足而影響招投標的束縛,提高經營利潤和管理水平,實現又好又快發展,提高其在同行業的知名度。

(2)對銀行的意義。銀行可以降低其放貸風險,可以對材料供應鏈環節進行整合,可以擴大其業務范圍,可以提高銀行的收入。

(3)對第三方物流公司的意義。第三方物流公司可以提高企業的知名度,可以進一步擴大企業的經營范圍,可以增加企業收入。

4應收賬款模式

4.1模式介紹

如果業主屢屢拖欠基建企業工程款,企業不但面臨著連贖貨的流動資金都沒有,而且其在銀行方面的信用等級下降,最終導致整個供應鏈中的資金流斷裂。圖4為供應鏈資金流斷裂示意圖。

2007年10月《物權法》在全國范圍內生效,這對基建企業來說無疑是一個喜訊,因為,物權法已經明文規定企業可以通過應收賬款來進行融資。

基建企業只要將應收賬款委托給銀行管理,銀行就可以根據這些應收賬款的數額,給予客戶一個融資額度,客戶憑此額度可獲得連續的融資安排和應收賬款管理服務,無需提供其它保證或抵押擔保。圖5為運用應收賬款融資模式圖。

4.2應收賬款融資模式的現實意義

(1)對基建企業的意義。基建企業通過運用應收賬款后,可以獲得兩方面的好處,一是可以得到自己急需的資金,二是可以對應收賬款進行良好的管理,降低壞賬的出現率。

(2)對銀行的意義。銀行通過辦理應收賬款融資業務后,降低了銀行放貸的風險,增加了業務收入。

5結束語

金融物流業務能給金融物流提供商(第三方物流企業)、基建企業和金融機構帶來“多贏”效果,但在基建企業中運作和普及金融物流業務還有一定的難度。因為金融物流提供商可能面對其內部管理、運營、技術、市場、安全、環境、法律等諸多方面的風險[4]。有效地分析和控制這些風險是金融物流能否成功的關鍵之一。這要求銀行建立起全面、完善的企業信息庫,制定出有效、合理的企業信用評價指標體系和企業融資準入標準;完善第三方物流企業的配送網絡、信息系統,以滿足銀行對它的實時監管、快速反應的嚴格要求。我們相信,隨著金融物流實踐的不斷積累和理論研究的不斷深入,金融物流服務將在國內基建行業和其他行業擁有廣闊的市場和良好的前景。

參考文獻:

[1] 陳祥鋒,朱道立. 現代物流金融服務創新——金融物流[J]. 物流技術,2005(3):4-6.

[2] 于佳,馬天山. 建立和諧的物流與金融關系[J]. 經濟物流,2005(8):29-31.

[3] 楊建平. 托管服務和信貸替代——西方企業物流過程中的金融支持[J]. 現代物流,2005(12):14.

[4] 唐少藝. 物流金融實務研究[J]. 中國物流與采購,2005(9):18-21.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00