論大學教師薪酬制度的現狀及優化

2009-05-11 08:52:28李碧虹譚詩如

大學教育科學 2009年2期

李碧虹 譚詩如

(注:[收稿日期] 009-02-18

[作者簡介] 碧虹(1972-),女,湖南長沙人,湖南大學副教授,博士 ,主要從事大學人力資源管理研究。)

(湖南大學 教育科學研究院,湖南 長沙 410082)

[摘 要] 歷經了幾次制度變遷,中國大學教師薪酬制度不再以論資排輩為特征,年資不再是教 師薪酬的決定性因素,業績對教師收入有了很大的影響。但薪酬制度較為關注學術產出,對 教師前期投資的回報則較少。注重產出的薪酬分配并非是最優的分配方式,原因在于不僅教 師業績難 以量化,而且薪酬制度在發展中已越來越注重促進個人發展。大學教師薪酬制度應綜合考慮 教師學術產出和前期投入兩個方面的因素。

[關鍵詞] 學教師;薪酬制度;投入

[中圖分類號] 645[文獻標識碼] [文章編號] 672-0717(2009)02-0047-04お

建國以來,中國大學教師薪酬制度一直在經歷改革,現有薪酬制度是歷經多次制度 變遷的產 物。改革所針對的問題,一是教師收入水平偏低,二是分配上的平均主義。以工資制度改革 為切入點的制度創新,是我國各行業薪酬制度創新的主流,大學教師薪酬制度變遷就是國家 薪酬制度的屢次改革推動的。

一、 歷經制度變遷的中國大學教師薪酬制度

第一次變遷,是從供給制、工資分制度到實行貨幣工資標準,建立職務等級工資制。1952年 前后我國建立了“工資分”制度和新的工資等級,執行供給制、計件工資、工資分、包干制 、工資制等并存的分配制度。大學教師屬于事業單位工作人員,與國家機關工作人員一樣, 實行供給制和工資制待遇政策,并逐步從供給制過渡到工資制。工資制的工資標準1950年是 工資“米數”,1951年工資計算單位由小米改為以糧、布、油、鹽、煤五種實物為計算基礎 的“工資分”。1956年通過《國務院關于工資改革的決定》,取消工資分制度和物價津貼制 度,實行直接貨幣工資標準。高校工資制度實行分類管理,行政、教學、教學輔助人員分別 執行各自的工資標準。

第二次變遷是打破全國統一的等級工資制度,在工資中加入基于績效的活的部分。在我國實 行了30年之久的由政府統一管理的工資制度下,酬勞脫節,工資與職稱不掛勾,科教文衛系 統的平均工資一直低于全民所有制單位職工的平均水平。隨著改革開放,大學的收入分配系 統 逐步從中剝離出來,其中經歷了兩次重要的改革。一是1985年工資改革,區分了機關事業 單位和企業 的不同工資制度,廢止等級工資制,建立結構工資制。但結構工資制并未使教師的工資待遇 得到改善,反而在全民收入提高的情況下形成“體腦倒掛”的狀況。對此,國家采取一些 補償措施,但效果不明顯,而各種“政策性”補貼便隨之延伸。二是1993年工資改革,在事 業單位實行職務等級工資制,將工資分為固定部分和活的部分,事業單位與國家機關的工資 制度相脫離,大學教師薪酬制度逐漸與公務員相分離,開始注重績效。大學教師薪酬還受到 教育改革的影響,也因教育受到重視而有了法律保障。

第三次變遷是實行校內津貼制度。教師收入真正增加是在1999年實行以崗位津貼制為中心的 分配制度改革之后。面對社會經濟發展與大學人事制度改革的新形勢,為探索與市場經濟相 適應的新思路,大學開始在科學設崗的基礎上,力圖建立起以崗位與績效為依據的分配制度 ,校內津貼成為當前大學教師薪酬分配改革的熱點和突破口。校內津貼主要分為崗位津貼和 勞務性津貼,前者主要由教職工所聘崗位決定,后者主要依據課時量給予報酬。根據北方交 通大學2001年的統計數據,崗位津貼占教職工全年總收入的39.2%,業績津貼占總收入的20 .3%,職務工資占總收入的17.78%,活工資(津貼)占總收入的7.5%[1]

顯然,大學教師薪酬制度的變遷,是朝著越來越注重效率的方向發展的,校內津貼制度改革 改變了以往以論資排輩為特征的單一等級職務工資制。在當前的薪酬制度下,大學教師收 入大致分成四大塊:國家工資和政策性補貼反映的是原有薪酬制度的保留;學校崗位津貼和 獎金是校內分配制度改革的主要成果;額外收入通過創收帶來。校內津貼和獎金,各學校形 成了不同的分配方式,對此的劃分有九級制(津貼分8~12個等級)、業績+津貼、職務 等級方式[2] 基礎津貼+業績津貼模式、直接與業績掛鉤的崗位津貼模式 [3] “加法 ”模式(基本津貼加獎勵)、“減法”模式(以津貼與崗位職責對應,完不成職責即向下浮 動)和綜合模式(介于二者之間)[4]

從各學校與薪酬分配相關的文本,可以發現薪酬制度體現出如下特征:一是多勞多得, 優勞優酬,以此鼓勵教師多發表論文,多拿課題經費,多出版著作,多上課,多帶學生。二 是非均衡發展(其中包括依據業績的非均衡發展,和學科的非均衡發展),拉大收入差距, 讓市場 調節體現效率,外部性小的學科教師收入高。三是強調量化、考核和規章制度管理。

二、 大學教師薪酬制度改革完成了從重資歷到重業績的 轉變

改革后我國大學教師薪酬制度呈現什么特點?為分析薪酬制度的現狀及問題,我們對大學教 師薪酬制度進行了實證檢驗。研究樣本來自湖南、湖北、廣東三省的8所大學,針對教師 發放問卷480份,收回問卷461份,其中有效問卷406份。問卷分為個人信息、人力資本和 收入量表、社會資本量表。被試對象中,從性別看,男性52.6%,女性47.4%;在年齡上,< 35歲者占34.7%,35~50歲者占55.2%,>50歲者占0.1%;從學歷上看,擁有本科學歷者占 22.0%,碩士學歷者占46.2%,博士學歷者占31.8%;在職稱上,有助教職稱者12.3%,講師 34.2%,副教授31.5%,教 授22.0%;從所屬科類看,文科類29.1%,理科類26.5%,工科類27.7%,經管類17.5%, 藝術 類12.2%;從行政職務分析,無職務者占78.3%,科級7.1%,副處8.4%,正處及以上6.2%。通 過對問卷的信度、效度進行 檢驗,并運用SPSS10.0軟件分析,得出本問卷四個因子的α系數范圍在0.70以上,說明問卷 具有較 好的內在一致性。將樣本分為高分組和低分組,對每個問題高分組的平均分和低分組的平均 分進行獨立樣本T檢驗,結果表明各問題在兩者間都有顯著差異,問題是有效的。這說明 本次調查具有較好的信度和效度。

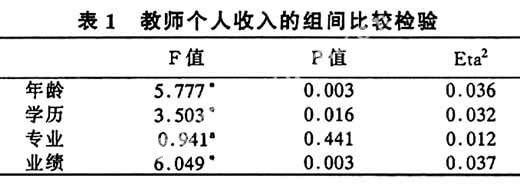

從教師總體薪酬收入來看,當前的大學教師薪酬制度注重的是什么因素?是否完成了從注重 資歷到注重業績的轉變?對此,我們以教師個人收入為因變量,從既往研究中提出年齡、學 歷、專業、業績為自變量,考察各因 素對薪酬收入的影響。以往研究常常將職稱也作為一個影響收入的自變量,但由于職稱是一 個受學歷、業績、年齡等因素影響的內生變量,將之與上述因素一起來分析對收入的影響, 將難以得出科學的結論,因此我們在檢驗中不將職稱納入。對于研究的因變量收入,本文考 察的不 僅僅是工資加崗位津貼,而是被試者根據自己的實際年收入對給出的幾個收入段進行選擇, 是 個人整體收入的大致情況。對于自變量業績,由于要進行組間比較檢驗(見表1),我們將教 師業績依 據得分情況分為高、中、低三組。運用方差分析來檢驗以上自變量對教師個人收入的影響, 考察各組別之間的組間差異的顯著性。方差分析的P值為0.000。

由此可知,在0.05的檢驗水平上,教師個人收入在各年齡組、各學歷組、各業績組之間差異 明顯,即年齡、學歷、業績是顯著影響教師個人收入的因素,專業對收入的影響則不具備統 計學意義。從Eta2值看,ETa2業績>ETa2年齡,說明業績因素對總變量的貢獻大于年齡因素 。雖然業績的影響并不是十分突出,但所調查的業績還只是教師一年的積累,差距還不太大 。由此可見,年資不再是教師薪酬的決定性因素,業績對教師收入有了非常大的影響。 各業績組、年齡組的收入估計邊緣均數見表2:

三、 大學教師薪酬制度注重學術產出,對教師的前期投 資回報不足

前期投入是影響薪酬的重要因素,人力資本理論正因證實了人力資本投資與個人收入及 經濟發展呈正相關,從而引導人們注重教育的經濟意義。學者就人力資本的計算及其與收入 增長的關系進行了探討,發現人力資本存量大,勞動生產率就高,個人收入水平也隨之提高 [5] 從資本角度研究收入,社會資本對收入的影響是一個比較前沿的內容,已有 研究集中 于實證檢驗社會資本與收入的關系,由于研究對象不同,產生了不同的結論。 參見彭巍.經濟轉型期人力資本和社會資本對職工收入影響的社會學研究[J] 海南師范 學院學報(社會科學版),2003,(1):99-103;武美闖.家庭社會資本與家庭收入關系的實證檢驗[J] 太原理工大學學報(社會科學 版),2005,(4):38-41.

)一些研究將人力資本、社會資本對收入的影響結合起來進行檢驗,如劉國亮、姜濤 對家庭收入的研究。參見楊靳.人力資本、社會資本與勞動者收入決定[J]集美大學學報(哲學社會科 學版),2007,(1):52-55,70;蔣乃華,黃春燕.人力資本、社會資本與農戶工資性收入[J] 農業經濟問題,2006,(11 ):46-50.)但目前尚未有關于大學教師群體的此類研究。如前所述,教師薪酬已對 業績非常關 注,那么對人力資本、社會資本投資的回報如何呢?可以假設,在控制其他影響因素的情況 下,大學教師積累的人力資本和社會資本、年資對個人收入有不同程度的影響。

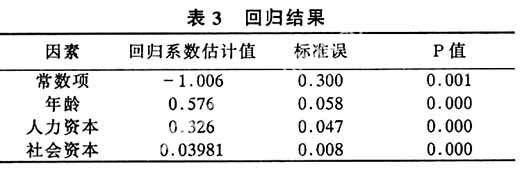

研究以教師個人收入為因變量,以人力資本、社會資本為自變量,為比較教師人力資本、社 會資本與年齡對收入的影響程度,加入年齡變量,檢驗三個因素對個人收入的影響。人力資 本以教師受教育年限來考察,這是目前考察人力資本最為簡便、常見的方法,社會資本用已 有研究 中經過檢驗的量表來測量。通過運用前述學者研究人力資本與個人收入關系常采用的多元線 性回歸模型進行研究,得出回歸結果(見表3)。

回歸模型調整的R值為0.304,表明模型中包含的變量解釋了因變量總方差變 化的30%,對于 橫截面數據而言,擬合優度可用;方差分析中F=59.923,p=0.000<0.01,表明模型總 體達到 極顯著水平。人力資本變量和社會資本變量都對收入有著顯著的正向影響,比較而言,社會 資本對收入的影響較小,系數為0.03981,小于人力資本變量的系數0.326。這證明教師 累積的人 力資本和社會資本能夠帶來收入的增長。年齡變量的系數0.576比人力資本、社會資本的系 數都要大,說明人力資本和社會資本都不是影響教師薪酬收入最重要的因素,它們的影響遠 遠小于年資。社會資本變量對收入的影響最小,在上述代入方程進行檢驗的各個變量中,只 有社會資本變量不是反映教師個體特征的變量,社會資本反映的是關于合作的情況,教師由 合作而累積的社會資本,其回報是相當低的,薪酬主要由個體特征拉開差距。

中國大學教師的薪酬分配制度對人力資本、社會資本有一定的體現,但還遠遠不夠。人力資 本和社會資本體現的是教師的前期投入,人力資本代表了教育投入,社會資本則代表了教師 合作交往的投入,薪酬對人力資本與社會資本投資的回報不足,說明薪酬不是從投入的方面 來考慮分配,而是以產出為依據進行分配的。

四、 新的薪酬理念下,考慮教師學術活動特點的薪酬制度

中國大學教師薪酬制度在歷史上是重視資歷的,平均主義的,而近年來的改革在制度中不斷 融 入績效概念,這是一種進步,但是過于強調績效的制度,對教師的學術工作會起誤導作用, 不考 慮學術活動的特性,改革就可能存在矯枉過正的傾向。實際上,近年來薪酬制度在其發展 中已經出現了新的理念,對大學教師薪酬制度具有啟發意義。

1.以促進個人發展為核心的新薪酬理念

從薪酬制度的發展看,薪酬經歷了以職務為中心、以工作崗位為中心的階段,現已走入以個 人 為中心的新階段。以個人為中心的薪酬理念,以個人的技術、知識、能力為基礎,最為關鍵 的一點就是將薪酬作為促進個人發展的要素。在當代,薪酬對于組織的意義已經不僅是對勞 動者付出勞動的補償,它的激勵價值遠遠高于回報,這種激勵作用就是促使人們不斷 對自己的成長進行投資,只有在個人素質上因前期投入而具備了更高的資本存量,才可以獲 得更多的薪酬回報。這種新的薪酬理念,與人力資本理論是分不開的,人力資本理論的發展 促使薪酬分配觀念在當代發生了重要轉向,其重要思想是,人可以憑借人力這一“資本” 參與分配。基于人力資本的薪酬并不是根據勞動產出即現有績效,薪酬的值依據的是個人創 造業績的潛在能力,即人力資本存量,并非績效薪酬的注重員工現有業績。員工在發揮自己 才干為組織創造價值之前,管理者會根據對對方的總體把握和判斷(認為或者說期望 對方 會做出什么樣的貢獻)相應給予薪酬。從另一個角度來看,組織的薪酬分配也是組織對人力 資本的 投資,個人的智力、健康等都因個人處于組織之中、為組織工作而成為組織的資本。新的 薪酬理念啟示我們,大學教師薪酬在考慮教師業績之外,還可以考慮教師的前期投資,包括 教師進入大學之前的教育投資,和成為教師后在學術活動中的教育和合作投資,這些投資對 于教師進行學術活動的潛能有著深刻┯跋臁

2.根據教師學術活動的特點,優化大學教師薪酬制度

由于學術產出難以量化,需要從投入角度完善大學教師薪酬制度。大學教師的學術活動主要 有教學和研究兩個方面。教學是具有外溢性的,作為其對象的學生也是一個不斷變動體,而 且要 在多位老師的共同努力下,才可能將知識內化其身,以明事理、學技術、懂方法。然而,這 些對學生 的將來會有多大的影響力,能否使其終身受用,或者是否直接關系其后代的培養等,沒有人 可以給出精準的答案。可見每個教師的教學貢 獻是難以具體估量的。而且,教師的學術研究產出同樣難以量化。通過學術研究得出的成果 ,多半是抽 象的概念、價值潛在的理論,要真正轉化為生產力,還需要實踐的過程,而在這個飛躍中, 教師的前期投入往往被忽略。學術研究雖然可能有成果的具體展現,但價值的估測十分困 難,如論文發表數量對于科研的價值創造沒有太大的說服力,已有研究發現,常作為科研質 量指標的被引用次數并不能證明科研質量,科研的質量與論文發表的數量相關度也不高。因 而,要想找到客觀衡量教師教學與研究產出的依據,恐怕是難以實現的。加之,高水平的教 學 成果和學術成果需要長時間的積累,具有耗時的長久性,對于教師個人來說,在一定時期內 其工作創造的價值不可度量。

可見,強調以度量產出來決定教師薪酬,結果是不公正的,而且,如果過于強調學術產 出的度量,容易引發教育和研究中的短頻快現象,久而久之會降低大學的學術水平。因此, 薪 酬制度不能只以產出為依據,更應考慮前期投入的問題,如此才能完善大學教師薪酬制度。

綜上所述,大學教師薪酬制度雖然在變革中不斷優化,但注重教師業績的薪酬分配并非是最 優的 分配方式,一方面,教師業績難以量化,另一方面,薪酬制度在發展中,已由注重績效向注 重個人發展的方向轉化。因此,應在制度改革中融入新的理念,綜合考慮教師的前期投入和 后期產出兩個方面,即既激勵教師出學術成果,又注重教師工作的前期投入,如此方能使 大學教師薪酬制度不斷得到優化。

[參考文獻]

[1] 沙迪.試論我國高等院校工資制度改革[D]北京:北方交通大學碩士學 位論文,2003.6.

[2] 劉劍虹.效率與公平:高校人事分配制度改革的模式選擇[J] 國家高級教育行 政學院學報,2002,(6):43-48.

[3] 楊春如.對高校實行崗位津貼制度的思考和建議[J] 中國高等教育,2003,(5 ):36-37.

[4] 姚繼軍.高校內部分配制度改革[J] 教育與經濟,2003,(4):28-30.

[5] Gary S Becker.Human Capital:A Theoretical and empirical analysis withspecial reference[M] Chieago:The university of chicago press,1993.

(責任編輯 黃建新)

On the Current Situation and Optimization of the Salary

System of University Staff

LI Bi-hong,TAN Shi-ru

(School of Education, Hunan University, Changsha, Hunan 410082, China)Abstract: After several system changes, the present salary system of college sta ff in China is no longer seniority-based and staff's performances have more infl uences upon their income. The system still pays more attention to the teachers'academic output than the returns of staff's earlier stage investments. Focusingon teachers' output is not the best way for distribution. For one thing, the ach ievements of university staff are difficult to be quantified; for another, moreand more attention has been paid to promote individual development. The salary s ystem of university staff should consider the staff's academic products togetherwiththeirearlier stage investment. Key words:university staff; salary system; investment