低迷時期更適用長期激勵

2009-05-21 10:09:38吳福民李巍

商學院 2009年4期

吳福民 李 巍

隨著金融危機的影響日益擴大,公司高管的高額薪酬也日益成為公眾和媒體關注的焦點。特別是隨著2008年上市公司年報的逐步披露,有的公司高管薪酬增幅大大高于公司業績增幅,也有公司公告高管實行一元年薪或者零年薪,同時監管層也推出了相關限薪的舉措,這都使得高管薪酬是否合理再次被公眾熱議。

長期激勵機制作為高管薪酬管理的重要內容,已經是國際上廣為應用的管理工具之一。但是隨著金融危機對中國影響的不斷加深,市場對長期激勵計劃的效果產生了懷疑:一部分公司高管即使在公司業績下滑的情況下,依然能獲得長期激勵計劃帶來的巨額收益,而同時也有眾多參加長期計劃的高管持有的股票期權,由于股票市場的深度調整,已經成為“潛水期權”,使得激勵作用無從談起。事實上,在2008年約有80%實施股票期權計劃的A股上市公司的股票期權行權價高于公司股票市場價。因此,面對危機的加深,長期激勵是不是有效,以及如何在危機情況下保留和激勵高管提高公司的業績,就成為困擾公司管理層的一道難題。

在危機時期,有效的長期激勵計劃能夠為公司和員工提供更好的長期價值,通過合理增加長期激勵在高管薪酬中的比例和制定有效的業績指標,可以將高管的利益與股東利益捆綁在一起,激勵高管真正從長期提升公司整體業績。

長期激勵帶來長期價值

與低迷時期的市場預期相反,此時實施長期激勵計劃能夠為公司和高管提供更好的長期價值。國際上約有90%以上的公司為員工提供長期激勵計劃,相比之下,在中國實施長期激勵計劃的公司比例還很低。2006年中國證監會發布《上市公司股權激勵管理辦法》后,截至2008年,滬深兩市約有92家上市公司公布了長期激勵計劃,僅占兩市上市公司總數的不到6%。這些公司的長期激勵計劃多數是在市場繁榮時期制定的,在制定時較少考慮市場下行的因素。在金融危機發生后,監管層和多數公司對長期激勵表現得有些遲疑,先是監管層叫停部分行業的長期激勵,然后很多公司也開始宣布取消長期激勵計劃,但這些措施的出臺似乎更多是一種應激反應而非經過深思熟慮。普華永道2008年針對國內公司實施長期激勵情況的調查發現:62%以上的受訪公司不清楚或沒有考慮金融危機對長期激勵計劃的影響(見圖一),有超過80%的受訪公司沒有打算對現有的長期激勵計劃進行任何改變,78%的公司沒有未來的長期激勵計劃,可見國內公司長期激勵計劃的管理者還沒有深入關注金融危機對長期激勵計劃的影響并思考和采取進一步的措施。

目前眾多“潛水期權”的出現,已經使這些公司的長期激勵計劃喪失了激勵效果,不采取措施,或者僅僅是擱置或終止計劃,必定會使公司高管薪酬的競爭力大打折扣。然而,往往越是在危機時期,越需要保留和激勵公司的高級管理人員。因此,此時用一些替代的長期激勵方案來保留和激勵高管,并且真正把公司高管和股東的長期利益聯系起來就顯得尤為緊迫和重要。

事實上,危機時期是一個實施長期激勵計劃的好時期,一方面,市場低迷時期,股票或股權激勵的估值相對較低,可以使公司以較低的成本實施長期激勵;同時激勵對象也可以享受到較低的行權價格,未來經濟形勢好轉時也可以享受更多的股價上升收益。另一方面,危機時期公司往往嚴格控制和減少現金支出,此時運用長期激勵,特別是股權等替代中短期的現金獎勵,不失為一種低現金流出的激勵辦法。

在薪酬組合中合理配比

高管薪酬組合一般包括基本薪酬、短期現金激勵以及長期激勵等。近年來,國際先進公司普遍把長期激勵作為高管薪酬的重要組成部分。調查顯示,國外公司高管的薪酬約有60%來自于長期激勵。近年來,在紐約證券交易所上市的公司中,排名前20%的公司CEO的薪酬中,長期激勵部分平均已經占到78%。我們針對中國部分實施長期激勵企業的調查也發現長期激勵約占高級管理人員薪酬總額的40%~70%。面對金融危機,很多國家的政府和監管當局并未摒棄長期激勵作為有效的激勵措施,而是鼓勵長期激勵的運用,比如美國總統奧巴馬的限薪令指出,如果受援助企業的高管薪酬想要突破50萬美元的上限,只能采用限制性股票的方式;而英國要求各金融機構延遲或以股份而非現金方式發放獎金。

在危機時期,根據公司的需要適當加大長期激勵在高管薪酬中的比例,一方面可以為公司節約現金;另一方面也可以使高管薪酬保持較好的競爭力。根據我們的調查,有15%的受訪公司計劃在危機期間實施長期激勵,以更好地調整其高管的全面薪酬結構,應對金融危機的沖擊。

用績效指標提升價值

在危機發生前,全球已經出現了結合績效指標來實施長期激勵的趨勢。在歐洲,典型的股票期權計劃通常設有績效門檻,如每股收益等績效指標,未能達到設定的指標值則不能行權。在美國也有越來越多的公司將其長期激勵計劃與績效指標聯系起來。我們的全球股權激勵調查發現,在美國有35%的被調查公司至少向員工提供了一種基于績效的股權激勵,在歐洲這一比例為41%。同時與2006年相比,2007年以績效或市場表現為條件的股票期權激勵計劃在美國增加了6%,在英國增加了4%(見圖二)。在中國,長期激勵中績效指標的使用更為普遍,我們的調查顯示有82%的公司在其長期激勵計劃中設定了相關的績效指標。

薪酬應該與業績掛鉤已經成為共識,但如何設計長期激勵的績效指標對企業來講是一個難題。有效的業績指標應該具備以下特點:

◎ 指標設置要平衡,不僅關注財務指標,同時應兼顧運營和發展等具有前瞻性的指標。我國企業在指標設置中往往過于關注財務指標,但財務指標是滯后指標,而且有重疊性,不能全面反映公司的業績和發展潛力。

◎ 多運用滾動型指標,如若干年的滾動平均值,而非僅考慮單一年度值。在設計遞延薪酬時更應與滾動指標相掛鉤。

◎ 考慮風險調整因素。目前的金融危機在很大程度上源于金融機構在追求利潤的過程中過度冒險,因此建立與風險和業績相匹配的薪酬制度就顯得至關重要。而絕大部分企業目前的績效管理并未體現風險調整因素。很多公司以銷售額定獎金,但這些銷售額卻可能存在變數,不能全部確認為收入,成本在此期間也會發生變化。針對此問題,英國金融監管局已經要求企業以利潤作為業績指標而非銷售額。再以資本投資為例,人們普遍關注的是這些資本能產生多少收益,卻很少考慮運用這些資本所帶來的風險,而且收益到底有多少可能要到若干年后才能確認。對于金融行業而言,《巴塞爾協議II》提供了一個衡量和評估風險的框架,可以作為參考。

危機的出現使得很多公司的指標成為“不可能完成的任務”。企業此時可能需要審視長期激勵的績效條件,考察其合理性并在必要的情況下調整績效指標,使指標保持激勵效果。在國際上,約有32%的公司考慮在危機時期調整長期激勵計劃行權的績效條件;在中國也有20%的受訪公司表示將調整相關績效指標。

與戰略掛鉤的組合拳

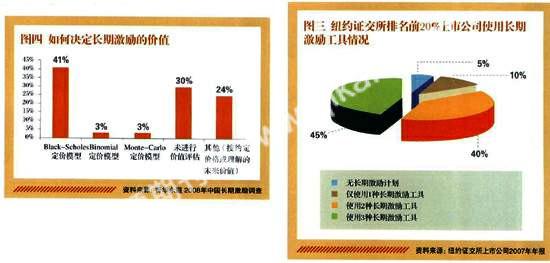

長期激勵應該與公司的戰略目標和薪酬策略相掛鉤,并結合公司自身的經營情況和特點,慎重選擇和設計長期激勵方案。而且,構建長期激勵計劃可以使用的激勵工具有很多,近年來,股票期權的應用逐步下降,但仍然居于主導地位,而限制性股票得到了越來越多的應用,其他運用較多的還包括業績股票等。不同工具有各自的利弊。多數公司在設計針對高管人員的長期激勵計劃時,會結合自身的薪酬戰略、經營情況和激勵目的等選擇使用。同時,也有越來越多的公司采用組合形式,即同時運用兩三種長期激勵工具來構建長期激勵計劃,以實現多重激勵目標。調查顯示,2007年,在紐約證券交易所上市的排名前20%的公司中,有超過80%的公司組合使用兩三種長期激勵工具對公司的CEO和CFO進行激勵(見圖三)。

但是在我國,很多企業在設計長期激勵時并未認真思考公司的戰略和特點,而是簡單地追隨市場的趨勢或復制別的公司的做法。例如:面臨較大現金壓力的公司,卻采用以現金結算的長期激勵計劃;對股權稀釋非常關注的公司,卻過多地選擇使用股票期權等對股權稀釋較大的品種。而且,企業的長期激勵工具在運用上較為單一,大多只采用一種激勵工具。當危機來臨時,基于價值增值的股票期權等長期激勵工具往往因為“潛水期權”的出現而失去激勵效果。在此次危機中,很多公司不得不因此決定取消長期激勵計劃的實施。根據我們的統計,截至2008年12月,已經有34家上市公司公告放棄了原有的長期激勵計劃。我們建議企業可以以危機為契機,重新考慮長期激勵計劃,并考慮選用幾種工具組合來構建長期激勵計劃,在有效地降低長期激勵貶值的風險的同時,使高管薪酬保持一定的競爭力。

激勵計劃的控制和管理

首先,應科學地評估方案的價值,使之與公司的財務狀況和薪酬戰略相吻合。我們調查發現,約30%的受訪企業,包括上市公司和非上市公司,沒有對股權激勵進行估值(見圖四)。缺少估值的長期激勵計劃不能準確地反映計劃對公司的財務影響,使得計劃管理者無法準確根據公司的財務承受能力對授予對象范圍、授予數量等進行有效規劃,進而可能會對公司未來的盈利和支付產生巨大影響。同時,不對長期激勵計劃進行估值,就不能準確估算參加計劃高管的預期薪酬,公司制定的高管薪酬戰略可能因為長期激勵計劃的不確定影響而在實際執行中發生偏差,如長期激勵可能給高管帶來巨額收益,從而對高管進行了過度激勵。現在為什么很多企業的高管薪酬遭人詬病,其實相當一部分原因是因為在方案設計時沒有進行科學的設計和估值,導致薪酬發得過高,從而造成負面影響。因此,缺乏科學合理的估值,再好的計劃也不能有效開展。

其次,要加強對計劃的控制,避免違背方案設計的目的和初衷。例如,在長期激勵設計中可以適當考慮通過等待期和封頂值等設計來合理控制這種影響。我們的調查顯示,國際上長期激勵計劃的等待期一般長于一年,而在我國,多數公司采納的等待期通常少于一年。這樣的設計不僅沒有體現長期激勵的長期性,也往往加重了公司的成本負擔。同時在市場低迷時期設計長期激勵計劃,在考慮給予激勵對象較大增值空間的同時,也要適當進行收益封頂設計,把高管薪酬中長期激勵的收益設定在合理范圍內,避免在將來出現過度激勵和支付壓力。

第三,必須有強有力的薪酬監管機制,增加高管薪酬披露的透明度,并且提升薪酬委員會的重要性和專業性,完善其職能。國外監管機構對高管薪酬的披露要求是非常嚴格的,如美國證券交易委員會要求公司高管的薪酬以公平市場價格授予期權、披露福利的現值等;歐盟委員會建議公司披露高管薪酬的水平和組合形式,從而使股東能夠對高管薪酬和以股權為基礎的薪酬計劃進行足夠的監管;新加坡公司披露與治理委員會也要求公司在年報中明確披露其薪酬政策、水平、組合和薪酬設定流程等內容。但在我國,相應的披露要求比較薄弱,失去有效監督的高管薪酬必然容易誤入歧途。期望在政府、薪酬委員會和公眾監督的共同努力下,公司高管薪酬能夠重新回歸薪酬激勵約束職能的本質,不僅成為幫助企業努力擺脫危機的有效工具,更能成為實現公司基業長青的利器之一。

觀點提要

● 危機時期是一個實施長期激勵計劃的好時期,一方面,市場低迷時期,股票或股權激勵的估值相對較低,可以使公司以較低的成本實施長期激勵;另一方面,危機時期運用長期激勵,特別是股權等替代中短期的現金獎勵,不失為一種低現金流出的激勵辦法。

● 現在為什么很多企業的高管薪酬遭人詬病,其實相當一部分原因是因為在方案設計時沒有進行科學的設計和估值,導致薪酬發得過高,從而造成負面影響。

本文作者分別為普華永道人力資源咨詢部總監和普華永道人力資源咨詢部高級經理