作業成本法在間接物流成本核算中的應用

2009-06-25 02:20:56姜海燕張宏偉

物流科技 2009年5期

姜海燕 張宏偉

摘要:對于間接物流成本,傳統以產量為基礎的分配方法已不適應現代物流業的發展,而作業成本法采用多元化的分配基礎,使間接物流成本的分配和計算更為準確。文章在介紹作業成本法基本原理的基礎上,對應用作業成本法核算間接物流成本的可行性進行了分析,給出核算步驟,并通過舉例闡明作業成本法的具體運用,為企業進行物流成本核算提供思路。

關鍵詞:作業成本法;間接物流成本;成本核算

中圖分類號:F275.3文獻標識碼:A

Abstract: For indirect logistics cost, traditional allocation method based on production is no longer suited to modern logistics development, and the activity-based costing is based on a wide range of distribution so that the allocation and calculation of indirect logistics cost is more accurate. This article introduces principles of activity-based costing and analyzes the feasibility of the application of activity-based costing, and is given steps of the accounts, and clarifys the specific use for activity-based costing through example. It provides ideas to account indirect logistics cost for enterprises.

Key words: activity-based cost; indirect logistics cost; cost-accounting

物流成本按其計入成本對象的方式分為直接物流成本和間接物流成本。對于直接物流成本,只要掌握一定的成本計算方法和步驟,就可以直接計入成本計算對象;但對于間接物流成本,則需要對歸集的成本采取一定的分配原則和方法進行分配。運用作業成本法對間接物流成本進行分配可以更準確的核算物流成本,為進行物流成本管理提供可靠依據。

1作業成本法概述

1.1作業成本法。作業成本法(Activity Based Costing,ABC)最早是由美國芝加哥大學的青年學者羅賓·庫伯(Robin Cooper)和哈佛大學的羅伯特S·卡普蘭(Rober S.Kaplan)兩位教授提出來的。它是一種通過對所有作業活動進行追蹤動態反映,計量作業和成本對象的成本,評價企業業績和資源的利用情況的成本計算和管理方法。它以作業為中心,根據作業對資源耗費的情況,將資源的成本分配到作業中,然后根據產品和服務所耗用的作業量,最終將成本分配到產品與服務中去。

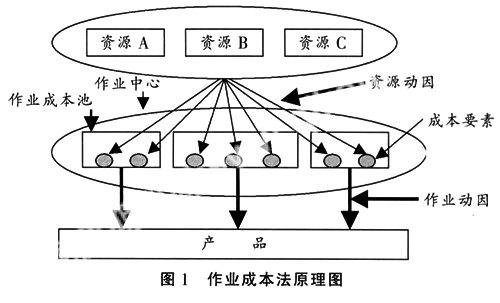

1.2作業成本法的基本原理。作業成本法的基本原理可以概括為:作業消耗資源,產品消耗作業;生產導致作業的產生,作業導致成本的發生。作業成本法的原理如圖1所示。其中作業是溝通企業資源與最終產品之間的橋梁。在作業成本核算中,作業取代產品成為企業成本核算的著眼點,克服了傳統的采用單一成本分配基礎(例如:直接人工小時,機器小時等)的弱點,力圖找到資源消耗與成本對象之間的因果關系,從而得到更加精確的產品成本。

2應用作業成本法核算物流間接成本的可行性分析

傳統的成本計算制度是以產量作為分配間接費用的基礎,這往往會夸大高產量產品的成本,而縮小低產量產品的成本并導致決策失誤。尤其是在現代生產過程中,由于生產經營活動復雜,產品品種結構多樣,產品生產工藝多變,經常發生調整準備,使過去費用較少的訂貨作業、物料搬運、信息系統的維護等與產量無關的費用大大增加,投入的所有資源也隨其成倍增加,但是基于傳統的成本計算制度,會使這些與產量無關的費用處于失控狀態,造成大量的浪費和服務水平的下降。考慮到這種情況,傳統的成本核算已不適應現代物流業的發展,人們希望找到適應物流行業特點的更好的成本核算方法,這就是作業本核算法(activity-based costing method, ABC法)。

作業成本法的思想與物流運作方式有相似性。首先,物流業務的間接費用在總成本中比例高。生產和流通企業的物流活動以及物流企業提供物流服務的過程中,涉及的間接費用比例非常高,而且都不能直接歸入直接成本。作業成本法正是針對制造費用(生產企業)、間接費用(流通和物流服務企業)比例很高的企業而提出的。其次,企業對物流服務的需求日益呈現出個性化、復雜化的趨勢。物流服務是無形的,其物化表現常常是與客戶簽訂的合同,而每個客戶所要求的服務都是不一樣的。作業成本法在產品(服務)品種繁多、結構復雜、工藝多變、經常發生調整生產作業的情況下尤其適用。最后,應用作業成本法核算間接物流成本就可將各項物流成本按物流作業進行分類,然后把物流活動消耗的資源按資源動因分配計入各項物流作業中,與傳統成本核算方法相比,其分配的標準更符合客觀情況,從而可以提高物流成本信息的準確性,進而可以輔助產品定價、客戶分析以及物流流程改進等工作。

3基于作業成本法的間接物流成本核算步驟

應用作業成本法核算間接物流成本一般遵循以下步驟:(1)分析和確定物流資源,建立資源庫。企業各項資源被確認后,要為每類資源設立資源庫,并將一定會計期間的資源耗費歸集到相應的各資源庫中。(2)分析和確定物流作業,建立物流作業成本庫。作業是連接資源和成本對象的橋梁,企業經營過程中的每個環節或每道工序都可以視為一項作業,企業的經營過程就是由若干項作業構成的。物流作業包括運輸作業、儲存與保管作業、包裝作業、裝卸搬運作業、流通加工作業、信息處理作業等,由這些具體的作業構成了各項物流活動,從而實現了各種物流功能。(3)分析和確定資源動因,分配資源耗費至作業成本庫。所謂資源動因是指資源被各項作業消耗的方式和原因,它反映了作業對資源的消耗情況,因而是把資源庫價值分解到各作業成本庫的依據。作業確認后,要為每一項作業設立一個作業成本庫,然后以資源動因為標準將各項資源耗費分配至各作業成本庫,建立起作業和資源之間的對應關系。(4)確定作業動因,分配作業成本至成本計算對象。所謂作業動因是指作業被各種產品或勞務即最終成本計算對象消耗的方式和原因,它是將作業成本庫成本分配到成本計算對象中去的標準,也是將作業消耗與最終產出相溝通的中介。在成本分配的過程中,各作業中心的作業成本要根據作業動因逐項分配至各成本計算對象中去,建立起作業成本和各成本計算對象之間的對應關系。

4應用作業成本法核算間接物流成本

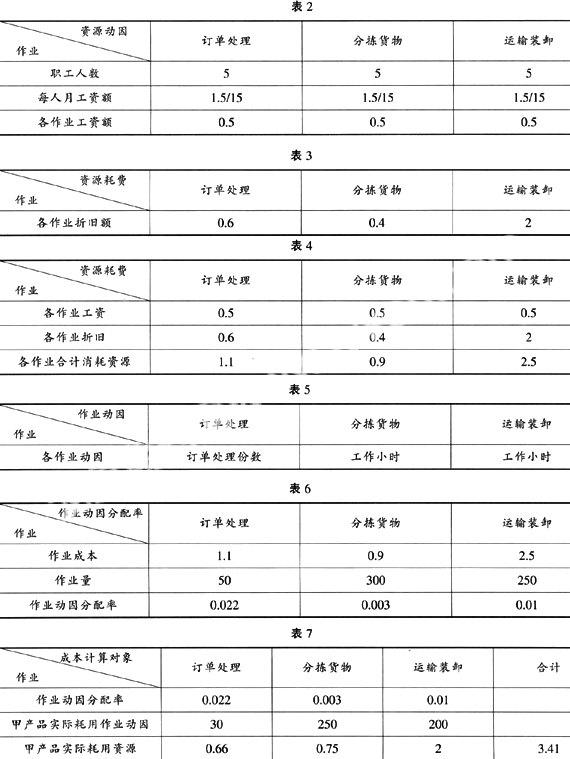

結合以上的基礎理論和方法步驟,應用作業本法核算間接物流成本的具體核算過程可用一個例題詳細說明。舉例:某企業A地區一配送中心,月人工成本為1.5萬元,月折舊費為3萬元。2008年10月份該配送中心處理甲、乙兩種產品,其中甲產品共計1 000箱。該配送中心共有15名員工,其中5名負責訂單處理;5名負責分揀貨物;5名負責運輸裝卸;各項作業工資均等。訂單處理作業月折舊額0.6萬元;分揀貨物作業月折舊額0.4萬元;運輸裝卸作業月折舊額2萬元。該配送中心本月共處理訂單50份,其中處理甲產品訂單30份;分揀貨物作業全月總共耗用300個工作小時,其中處理甲產品實際耗用250小時;運輸裝卸作業全月總共耗用250個工作小時,其中處理甲產品實際耗用200小時。那么甲產品應負擔的物流成本是多少。根據題意所示,該配送中心2008年10月份產生的間接物流成本為兩項:人工成本1.5萬元,折舊費3萬元。現運用作業成本法把這兩項間接物流成本分配給甲產品。具體解析過程如下:

4.1分析和確定資源(如表1)

4.2分析和確定作業

(1)訂單處理;(2)分揀貨物;(3)運輸裝卸。

4.3分析和確定資源動因,分配資源耗費至作業成本庫

(1)工資資源的分配(如表2)。

(2)折舊資源的分配(如表3)。

(3)匯總各作業消耗資源情況(如表4)。

4.4確定作業動因,分配作業成本至成本計算對象

(1)確定作業動因(如表5)。

(2)計算作業動因分配率(如表6)。

(3)計算甲產品實際消耗的資源(如表7)。

通過應用作業成本法進行間接物流成本的核算,計算出該配送中心2008年10月份甲產品實際耗用的間接物流成本是3.41萬元。

5應用作業成本法核算間接物流成本時應注意的問題

一般來說,應用作業成本法分配和核算間接物流成本應注意以下幾個問題:

(1)要加強物流作業分析,對物流作業和作業中心進行合理劃分與確認。作業是作業成本法的核心要素,是連接資源和成本計算對象的橋梁。在資源耗用一定的前提下,我們必須確認耗用企業資源的所有作業,企業可以根據實際情況,選擇一定的作業劃分和確定方式,一般來說有兩種方式:一是可以依照部門來確定作業,在部門內部再層層分解。二是可以依照業務程序或工作流程來確定作業。作業的劃分應當粗細得當,劃分過細,就會使作業成本總數過多,由此必然導致成本計算工作量太大;反之,作業劃分過粗,一個作業中含有多種不相關業務,必然使成本計算結果的準確性大大降低。因此,必須合理劃分作業和確認作業中心。

(2)要剔除非物流作業所消耗的資源。對于可以直接計入物流成本計算對象的資源耗費,一對一的直接計入物流成本計算對象就可以;對于間接為物流成本計算對象所發生的資源耗費,在將資源分配至作業的過程中,應該首先剔除非物流作業所消耗的資源。以免在后續的將物流作業向成本計算對象分配的過程中,出現資源分配不準確的問題。對于非物流作業的耗費,可以先將其作為一項作業即非物流作業,和其他細分的物流作業并列,通過相應的資源動因,共同分配資源耗費,但之后在把作業向成本計算對象分配的過程中,非物流作業不再參加分配。

(3)作業成本法的應用離不開信息系統的支持。作業成本法對于基礎數據的要求很高,這些成本數據的收集和整理工作復雜、大量且不容有錯,必須借助信息系統的有力支持,以確保高效、準確地完成基本數據的收集和分析。此外,從更高的層次上講,作業成本管理工作的實施不僅與財務部門密切相關,更離不開其他職能部門與業務部門的積極參與和通力配合,為了確保作業成本法的順利實施,企業應開發出相應的信息系統,將定義好的資源、資源動因、作業、作業動因和成本計算對象都置于信息系統的控制之中,實現與財務會計系統的對接,將財務會計系統的有關資料轉化為作業成本模塊中的資源耗費,利用其他部門劃定的各項作業,結合相關的成本動因,實時提供物流成本計算信息,為更好地進行物流成本管理決策提供可靠保障。

參考文獻:

[1] 馮耕中,李雪燕,王應洛,等. 企業物流成本計算與評價[M]. 北京:機械工業出版社,2007:56-72.

[2] 李伊松,易華. 物流成本管理[M]. 北京:機械工業出版社,2005:321-324.

[3] 李勝安. 作業成本法在物流成本核算中的運用[J]. 中國水運,2006(10):176-178.

猜你喜歡

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19

現代經濟信息(2016年19期)2016-10-20 17:07:56