河北省主導產業競爭力比較研究

2009-08-28 04:35:56鄭展張向東

經濟與管理 2009年8期

關鍵詞:競爭力

鄭 展 張向東

摘要:河北省作為環渤海區域帶和經濟帶的重要成員,其產業競爭力的持續做強既能為京津發達地區提供保障,又能體現出在經濟梯度結構上的價值。基于主導產業的宏微觀發展政策分析,河北省應通過政策支持、加大科技投入、推動產業集群發展等舉措來強化優勢產業競爭力。

關鍵詞:主導產業;競爭力;因子分析

中圖分類號:F062.9 文獻標識碼:A 文章編號:1003-3890(2009)08-0056-05

“十一五”期間河北省確定的十大主導產業為:鋼鐵、裝備制造、石油化工、食品、醫藥、建材建筑、紡織服裝、電子信息、旅游產業。從目前發展來看,主導行業的發展態勢,產業結構優化和產品的結構優化有無得到改善,技術層次有無明顯提升,如何形成主導產業的短期和長期競爭力,均需持續深入研究并給予產業發展戰略指導。

一、主導產業競爭力因子分析

(一)數據獲取和因子分析

產業競爭力的研究是一項復雜的工程,僅通過公開的原始數據對主導產業進行簡單的綜合評價難以得到科學合理的結論。本項目通過對河北省若干原始數據的合并、計算和分類,首先把第二產業分為16個綜合產業類別,其次通過細分行業的原始數據進行重要指標(指標包括需求收入彈性、勞動生產率進步趨勢、研發密集度、工業產值占有率、市場占有率)的測算,最后通過這些主要指標進行因子分析,得到了產業競爭力的比較和對河北省主導產業發展的合理性解釋。原始數據來自于《河北省2005-2007年的經濟統計年鑒》,指標的所有測算結果均具有真實性,因子分析基于指標計算的數據。

對2006年的因子分析結果,選入特征根的兩個公因子分別為2.5和1.32,累積方差貢獻率為77%。從第3個特征根開始,各特征根的數值均小于1,急劇減少,可以認為2個公因子的選取是適當的。由于公因子的含義模糊不清,運用最大方差法進行旋轉后得到因子載荷矩陣,并由標準化得分系數計算各因子得分。綜合得分是兩個因子與其對應貢獻率的加權和。對2005年的因子分析結果,選入特征根分別為2.53和1.16的2個公因子,累積方差貢獻率為74%。從第3個特征根開始,各特征根的數值均小于1,急劇減少,可以認為2個公因子的選取是適當的。對2004年的因子分析結果,選入特征根分別為2.45和1.3的2個公因子,累積方差貢獻率為75%。從第3個特征根開始,各特征根的數值均小于1,急劇減少,可以認為2個公因子的選取是適當的。另外,所有年份中,5個變量標準化后,最后的共性估計值分別為接近于1的正數。由此可以看出,這些變量對產業競爭力具有很強的說服力。

(二)因子分析結果

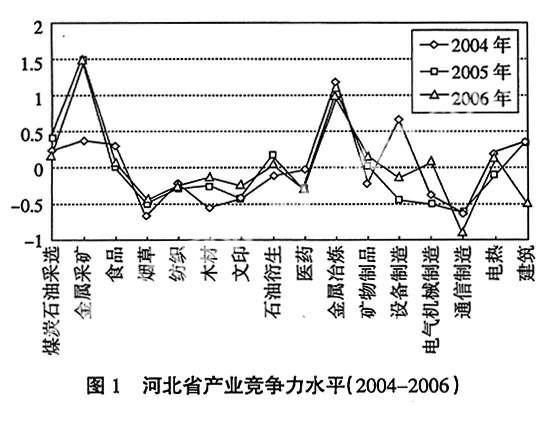

通過因子載荷河北省2004-2006年產業競爭力的綜合情況。通過因子排名得出2004年河北省前十大競爭力較強的產業為:金屬冶煉業、設備制造業、金屬采礦業、建筑業、食品工業、煤炭石油采選業、電熱工業、醫藥化工業、礦物制品業。2005年河北省的前十大競爭力較強的產業為:金屬采礦業、金屬冶煉業、煤炭石油開采業、建筑業、石油衍生工業、食品工業、礦物制品業、電熱工業、木材工業、紡織工業。2006年河北省前十大競爭力較強的行業為:金屬采礦業、金屬冶煉業、煤炭石油采選業、礦物制品業、電熱工業、食品工業、電氣機械制造業、石油衍生工業、木材工業、設備制造業。對2004-2006年產業競爭力平均值進行計算,得到最具發展潛力的十大主導產業為金屬采礦業、金屬冶煉業、煤炭石油采選業、食品工業、電熱工業、建筑業、石油衍生工業、設備制造業、礦物制品業、醫藥化工業。

河北省的競爭力強勢產業分布在金屬采礦、金屬冶煉、煤炭開采、食品工業、電熱工業、石油衍生工業、礦物制品業、建筑業行業中。醫藥工業、紡織工業、設備制造業、電氣機械制造業、木材工業具備一定優勢,但與其他行業比較優勢不明顯,并呈現不穩定的態勢。而文印工業、煙草工業、通信制造業的競爭優勢最低,其中3年中通信制造業的競爭力均為最低,說明河北省的通信制造業發展水平還處于劣勢。圖1給出了河北省第二產業競爭力近3年發展水平的解釋,從圖1中可以看出,各產業3年連續增長的有煙草工業、木材工業、文印工業、礦物制品業,這些產業的絕對值又不處于優勢行業群中。其他產業的3年的競爭力水平均為波動狀態,說明河北省強勢產業的持續競爭力水平還難以保證。傳統的紡織工業的競爭力沒有進入到前十大優勢產業中,可以說明紡織行業作為河北省的傳統行業,基礎優勢沒有發揮出來,這樣的行業需要進一步去發展。而電氣機械制造業發展勢頭是好的,但整體競爭力水平還需進一步提高。木材工業在建筑業的拉動下能否有所增長,也需要進一步整合發展。

二、主導產業的微觀發展政策分析

(一)優勢競爭行業的微觀發展分析

河北省具備比較資源優勢和地域優勢,本課題研究的河北省主導產業諸如金屬行業、煤炭行業、食品、建筑、石油、醫藥均為河北省具有比較優勢的產業,因此對這些優勢行業的發展應該加大扶持力度,穩定發展優勢。

1. 冶金行業不能盲目擴大規模,要在品種、質量、產品結構整合上作文章,能夠適時淘汰劣勢品種或劣勢鋼鐵小企業,加大高檔次鋼材產品的研發和生產,進一步整合全省的鋼鐵制造資源,真正實現資源優化配置和整合。加大技術革新力度并能夠引進國內外冶金行業的專家和技術,重點支持河北省唐鋼、邯鋼兩大企業集團和曹妃甸大港現代企業建設,并以此帶動全省鋼鐵行業的改造升級。

2. 河北省是食品大省,2004-2006年食品工業營業收入占全國的比率分別為4.4466%、4.7765%、4.7492%,分別為省內行業排序的第5名、第6名、第4名,這個優勢還是非常明顯的。食品工業在拉動消費和實現整個食品市場的繁榮都具有持續發展的可能和優勢。對于河北省的食品企業,鼓勵技術層次提升,積極推動食品業由資源拉動型向技術帶動型轉變,推動農產品的深加工,重點發展乳制品、糧油、方便食品、飲料酒業,改造提升肉類、調味品、果蔬和水產品加工業。可以向國家級糧油、乳品、飲料酒加工基地和華北地區肉類、果蔬、特色食品加工基地的目標發展。

3. 河北省建筑建材行業,具備水泥、玻璃加工、陶瓷等生產傳統優勢。建筑建材方面的競爭也不能停留在已有規模和基礎上,而要鼓勵本行業與河北省化工產業的聯動,鼓勵開發新型化學、節能、環保材料,能夠在技術水平的拉動下確保優勢。大力發展新型建材,在全國領先的水泥、玻璃、建筑衛生陶瓷和化學建材基地建設上發揮長處,重點發展新型水泥、玻璃及玻璃深加工、建筑衛生陶瓷。積極推進建材企業整合重組、聯合兼并,加快淘汰落后產能。建筑業要以建筑業強省為目標,積極推進產業組織、專業和所有制結構調整,增強企業核心競爭力,提高市場占有份額,重點支持選定的大型建筑業企業集團和優勢企業的發展。

4. 石油衍生品行業。河北省自身擁有石油工業的傳統,而且冀東大油田的發現,為曹妃甸乃至河北省發展石化產業提供了歷史性機遇。在這樣的資源基礎下,要重視石油資源的開發利用率,石油工業的帶動性發展作用。而且隨著河北省建設沿海經濟社會發展強省戰略的全面開展,交通運輸、建筑、輕工、紡織、機電等行業為石化行業提供了巨大的市場,這也為石油行業發展提供巨大契機。在機遇下要注意節能降耗、治污減排,要改善行業中能耗較高、污染較重的產業比重較大的局面,克服技術、資金等因素制約。政府可以考慮給予石化企業諸如融資方面的相應優惠政策,在成本、環境、貿易壓力下有較好的發展。突出石油化工、煤化工和鹽化工協調發展;突出石家莊、唐山、滄州和任丘四大石化基地建設;突出培植區域特色化工產業;突出建設地方循環經濟發展園區。同時要強化招商引資和出口,擴大對外開放。

5. 電熱工業。由于能源正在成為經濟可持續發展的重要制約因素,電熱工業所代表的能源產業的發展就成為了新時期經濟發展的推動行業之一,河北省在電熱工業上的競爭力優勢比較明顯。河北省應在提升技術水平上加大力度,加大對新能源的開發和利用,提升電熱產品技術和服務水平,可以大力發展電熱膜、電熱板、電熱取暖等產品,太陽能、優質蓄電設備的制造都可作為重點鼓勵發展的產品方向。電熱工業在河北省“十一五”發展規劃中并沒有引起很高的重視,本文的研究結果證實了該產業的競爭力,并且從實際意義上該產業的發展有利于本省的長遠發展,并有助于環渤海經濟圈的整體發展。

6. 裝備制造業。裝備制造業是河北省“十一五”發展規劃中的主導行業,河北省裝備制造行業的總體競爭力使其成為新的經濟增長點。河北省裝備制造業從2005-2008年連續4年保持了30%以上的增速(新華網,摘自河北日報)。裝備制造業具有產業關聯度高、社會需求彈性大、技術密集和資金密集等特點,是為國民經濟發展和國防建設提供技術裝備的基礎性、戰略性產業。因此河北省作為中國重要的制造業生產基地,要把握基礎優勢,根據市場需求和產業基礎,積極引導,重點扶持,壯大龍頭企業,加強與國內外大集團、大公司的合作,著力提高重大技術裝備性能、質量和水平,并從規模上考慮發展產業集群。

7. 第三產業的優勢發展。投資數據表明,河北省的房地產業、批發零售業、交通運輸業、水利環境的投資力度都比較大,而且河北省擁有批發業優勢傳統,交通運輸的核心地位也隨著運輸基礎設施的建立逐漸發展,水利環境帶來的實際環境改善和對人民生活的改善也不容忽視。房地產業在河北省中等城市發展中必將處于較為重要的地位,因為在京津人才發散效應的作用下,河北省的中等城市將成為接受大批人才的地區,人才后續要求對房地產業發展有聯帶效應。大力發展房地產行業,規范房地產運作使得這個行業成為河北省第三產業中的主導力量。

(二)劣勢競爭行業的微觀發展分析

1. 醫藥化工行業。雖然河北省在基礎能源的競爭力上占據了很強的優勢,但是醫藥產業競爭力并不如“十一五”規劃的那樣凸現出來,其競爭力的排名說明了雖然河北省具備醫藥行業發展的歷史優勢,但不具備現實發展的競爭優勢。究其原因河北省醫藥行業在省內優勢明顯,一向扶持力度較大,但產值占有率2004-2006年分別為3.2257%、3.5413%、3.3768%,主營業務收入市場占有率2004-2006年分別為2.9446%、3.4839%、3.2795%,相對占有率還相對較差,與其他行業產值占有率相比,并不具備很強的實力。因此在醫藥這個技術集中、國內外競爭比較激烈的行業中,要提高自主研發能力,提高創新水平,大力發展生物技術。河北省在生物產業規模上還存在明顯不足,僅占全省總產值的1.2%左右。制藥企業要鞏固和強化原料藥優勢,改善粗加工產品比重大的劣勢,提高加工深度,努力在醫藥中間體、化學原料藥等關鍵領域取得突破。

2. 通信行業。本項目的研究發現通信行業在河北省的競爭力較弱,這與河北省所處的區位相關。北京的通信類行業優勢較強,人才聚集,中關村地帶企業集群發展態勢良好,因此河北省在通信行業上的競爭力是比較差的。對于通信產業河北省應在自身具備優勢的一部分企業中,通過與北京、天津的通信產業的銜接,構筑京—津—冀產業帶,避免浪費,力求優勢互補。

3. 物流和旅游產業。物流產業作為和制造業及服務業發展密切相關的新興產業,其發展前景不容忽視。由于河北省是資源大省、能源大省、制造大省,而且環京津的位勢決定了河北省發展物流產業的必要性和重要性。在能源、能源衍生品、制造、第三產業中的服務類企業的運作流程中,推廣現代物流管理技術,積極發展第三方物流。挖掘物流發展的重點領域,在服務本省的基礎上大力為北京、天津的各項產業提供后方支持和保障。旅游業作為服務業,其行業帶動作用也很強,在提高旅游業產值的貢獻率和完善旅游產品服務的質量基礎上,要通過旅游業帶動一部分制造業和服務業的發展,達到帶動效益、帶動就業、帶動河北省的整體形象提升的目標。

三、主導優勢產業的宏觀發展政策分析

(一)鞏固河北省在環渤海經濟圈中的地位

在環渤海經濟圈中,河北省要為圈內經濟增長做出貢獻,在圈中經濟增長鏈上培育自身的價值。在以北京為龍頭的京津冀產業圈中,北京的產業結構已經轉向“三、二、一”的發展模式,天津市和河北省仍需大力發展相應的優勢制造產業和服務產業。本項目詳盡分析了河北省行業發展水平和行業發展競爭力,河北省在能源方面、工業制造方面的優勢恰恰能夠有力的為北京經濟發展作出支撐和保證,承接產業轉移,這符合產業鏈結構的合理性。要有主張的接受京津的產業輻射,并培植自身產業的隆起“點”,形成經濟“高地”,以使整個“面”上的經濟得到加快發展。比如以曹妃甸示范區作為河北省鋼鐵行業技術創新先行區,帶動河北重化工業升級轉型,實現河北鋼鐵產品結構調整和鋼鐵產業結構升級調整,承接京津的重工業的轉移,并以此反作用于京津的發展建設。

(二)強化優勢產業競爭力的外圍政策分析

1. 提高金融政策的支持力度。河北省主導產業多數是資金密集型和技術密集型產業,培植主導產業,技術密集度高,投資大,資金不足往往是培植工作的難點,也是需要采取措施的重點,特別是在起始階段,資金問題可以說是培植主導產業的首要條件。要進一步利用財政、稅收、信貸等經濟杠桿,推動主導產業的超常發展。財政支持是對主導產業中規模較大、產品又有較好市場前景的企業進行技術改造、技術開發、技術引進等給予適當的財政補貼。稅收支持,是對主導產業中新建擴建的新科技企業實行的優惠稅收政策。信貸支持,是充分利用信貸傾斜和優惠政策為主導產業的發展提供資金保證。調整投資政策,多方籌集資金,加大對主導產業的投入。帶動民間資本進入傳統產業改造領域,促進產業升級和民間投資雙贏。鋼鐵、石化、裝備制造等重化工業是河北省優勢傳統產業,要保持快速發展勢頭,必須通過傳統產業改造,繼續引進新的動力。

2. 進一步完善產業政策,設立主導產業的行業標準,以保證必要的經濟效益。政府應從立法角度進一步完善產業政策,建立和健全行業的進入與退出機制,對主導產業的重點產品、產量設立最低標準,以保證必要的規模,防止同行業的惡性競爭,同時還要避免和防止重復投資和資源浪費問題。對國有經濟的布局進行戰略性調整,將一部分國有存量資產轉移出來,向主導產業中的優勢企業集中。以產品為龍頭,或以資產為紐帶組建控股公司,重點扶持一批上規模的企業集團,同時鼓勵中小企業走“小而聯”的發展道路,實行低成本擴張,把企業做大做強。

3. 科技帶動產業的發展。河北省技術進步對產業的支撐能力較低,主要原因在于科技投入少、科研基礎設施薄弱、科技支撐能力與經濟發展不適應。2005年中國企業500強中有373家企業有研發投入,2005年中國制造業企業500強平均研發投入占銷售收入的比重為1.88%。而同期的“河北百強企業”中僅59家企業有研發經費,研發經費占銷售收入比重超過1%的僅有24家,河北省企業不僅研發投入面小而且投入強度低。河北省GDP位次居全國第6位,財政收入第9位,科技活動人員、R&D人員、科技經費、R&D經費和地方財政科技撥款卻分別居全國的第11位、13位、15位、14位和15位,低于遼寧、山東、湖北、四川、陜西、河南等省,這顯然與河北省的經濟總量和收入水平不相稱。促進高新技術型主導產業的形成和發展,重點發展的技術型產業應放在醫藥產業、石油化工產業、裝備制造產業、紡織服裝產業上。用高新技術改造傳統產業要注意把握三個關鍵環節:第一,吸引人才。要圍繞主導產業的培植做好所急需的各種人才的選拔、培養和引進工作,努力創造一個人盡其才、優秀人才能夠脫穎而出的良好環境。第二,鼓勵企業與高等院校、科研院所等單位建立密切的產學研合作關系,加快科研成果的轉化。第三,支持有條件的企業積極創辦技術開發中心,負責對新技術的跟蹤和新產品開發,同時,鼓勵企業加強同省內外研究開發機構的技術協作,采取多種方式提高企業的技術接受能力和開發能力。

4. 推動產業集群的形成。河北省已經形成一批有規模的集群產業如安國藥業集群、高陽紡織業集群、隆堯方便食品產業集群、豐南城區鋼鐵產業群、平鄉自行車零部件產業集群、邢臺清河羊絨產業集群等。在已有產業集群發展基礎上為了達到減少成本支出、提高生產效率、提高產品差異化、促進新企業的形成、推動創新等目標,河北省在食品工業、紡織服裝工業、裝備制造業都可以考慮發展產業集群,以享有形成集群的成本低、物流集中、技術外溢效應、規模優勢等有利方面。

5. 把培植主導產業與提高城鄉居民收入和培育新的消費熱點有機結合起來。在目前影響經濟增長的諸因素中,居民消費占到了50%左右,且隨著經濟發展水平的提高,這一比例還要進一步上升。一個屬于主導產業的產品必須適應居民的消費需要才能具有其作為主導產業的生命力,也可以說,主導產業能否培植成功,在很大程度上要靠產品能否得到城鄉居民的“消費認可”來體現。因此,培植主導產業,不能為培植而培植,不但要與居民的消費結構相一致,還必須考慮到居民的消費水平。因此,必須把培植主導產業與提高城鄉居民收入、培育新的消費熱點有機結合起來,主導產業才有堅實的發展基礎和消費基礎。

參考文獻:

[1]韓伯棠,鄭展,張向東.產業發展態勢比較與做強主導產業策略研究[J].工業技術經濟,2009,(4).

[2]王夢奎.中國中長期發展的重要問題2006-2020[M].北京:中國發展出版社,2005.

[3]張曉峒.計量經濟學基礎[M].天津:南開大學出版社,2007.

[4]郭會斌,鄭國娟,鄭展.我省沿海經濟隆起帶現代服務業快速崛起對策研究[N].河北日報(理論版),2007-05-05.

[5]劉克利,彭水軍.主導產業的評價選擇模型及其應用[J].系統工程,2003,(3).

[6]徐力行,華淑青.關于產業創新協同戰略框架的構想[J].山西財經大學學報,2007,(4).

[7]河北省統計局.河北省經濟統計年鑒[M].北京:中國統計出版社,2003-2007.

責任編輯:武玲玲

責任校對:關 華

Study on Comparison Countermeasures of Hebei Leading Industry Competition Power

Zheng Zhan1, Zhang Xiangdong3

(1. Industry and Business School, Hebei University of Economics&Business, Shijiazhuang 050061, China;

2. Department of Business, Shijiazhuang Technology and Teacher School, Shijiazhuang 066004, China)

Abstract: Hebei is the important member of economic belt of Beijing-Tianjin-Hebei. Enhancing industry competence can guarantee developed region and embody the own value of economic gradient structure. Based on macro and micro development policy analysis, we should enhance competence strategy and policy, enlarge the technology investment, promote the industrial cluster development to strengthen the competitive power of advantage industry.

Key words: leading industry; competence; factor analysis

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36