中國經濟周期波動新態勢與經濟增長趨勢

2009-10-07 00:00:00陳杰

經濟與管理 2009年2期

陳 杰

摘 要:隨著2008年美國金融危機的爆發,中國第三季度GDP增長率出現了明顯的下滑,最近一輪經濟周期波動出現了新的態勢。隨著中國政府最近出臺的一系列促進經濟增長和擴大內需的措施,房地產過度擴張之后遇到的資源和需求約束將不復存在,因此未來一段時期內中國經濟增長不會出現大幅波動。

關鍵詞:經濟周期;波動態勢;增長趨勢

中圖分類號:F037.1 文獻標識碼: A 文章編號:1003-3890(2009)02-0011-04

2002年中國經濟增長進入新一輪周期。在新一輪周期中,中國經濟保持了長期持續快速發展,取得了舉世矚目的發展成就,綜合國力顯著增強,人民生活水平大幅度提高,2007年中國宏觀經濟甚至還出現了一些過熱的跡象,但2008年前三個季度的GDP統計數據較2007年同期有了明顯的下降,經濟開始逐漸降溫。

一、中國經濟周期歷程回顧

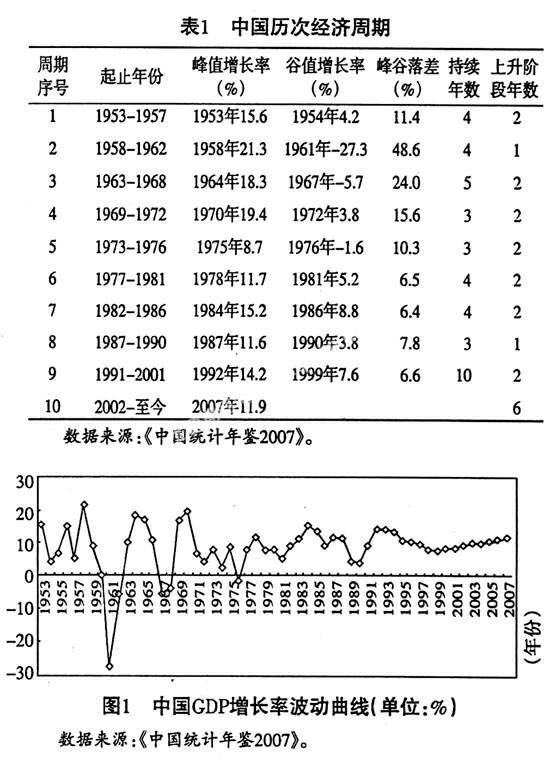

經濟周期是指國民經濟運行中所呈現的一起一落、擴張與收縮不斷交替的波浪式運動過程。經濟周期的峰值是指周期中波峰年份的經濟增長率,谷值是指周期中波谷年份的經濟增長率,峰谷落差是指周期中的峰值與谷值的差值。根據“波谷-波谷”這一經濟周期劃分常用標準,新中國成立以來,從1953年起開始大規模的工業化建設到現在,經濟增長率(GDP增長率)的波動共經歷了10個周期,具體的周期劃分及GDP增長率波動情況見表1和圖1。

從表1和圖1可以看出,從1953-1976年“文化大革命”結束,中國經濟經歷了5個周期和3次“大起大落”,每次“大起”經濟增長率都在20%左右(1958年為21.3%,1964年為18.3%,1970年為19.4%),每次“大落”經濟增長率都很低,有兩次甚至出現了負增長(1961年為-27.3%,1967年為-5.7%)。每個周期內,經濟增長率峰值與谷值的落差較大,在第2個周期內最大,達到48.6%。

我們以1978年為界,將改革開放前后經歷的5個經濟周期進行比較。改革開放前,中國的經濟周期屬于古典經濟周期模式。在經濟周期的下降階段間或地出現經濟增長絕對水平的下降,出現負增長,導致經濟增長率正負交替,而且增長速度的谷峰落差相當大,這期間的5個周期峰谷落差均超過10%,波動標準差也達到10.71%;改革開放以后,這種古典型周期波動逐步消失,取而代之的是增長型經濟周期。在開放經濟條件下的市場化進程當中,隨著宏觀經濟總量的逐漸增加,中國經濟周期的波動性開始變得平緩起來,這期間的波動標準差僅為2.76%,經濟波動性的降低幅度達到原來的74.2%。

二、最近一輪經濟周期波動的新態勢

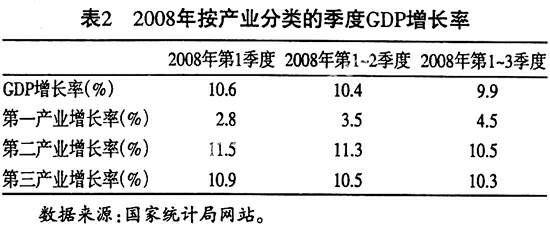

2002年,經濟增長率回升到9.1%,開始進入了新一輪經濟周期,2003年、2004年、2005年、2006年、2007年,經濟增長率分別為10%、10.1%、10.4%、11.1%、11.9%,連續五年經濟增長率保持10%以上,2008年第一季度、前兩季度、前三季度的經濟增長率分別為10.6%、10.4%、9.9%,較上年同期水平均有所下降(見圖2),最近一輪經濟周期出現了新的波動態勢,下面我們將從波動位勢、波動幅度及波動方向來探討這些新態勢。

從波動位勢來看,最近一輪的經濟周期波動呈現出高位增長的態勢,2002-2007年平均增長率達到10.4%。最近一輪經濟周期的主要推動力是以房地產為代表的產業結構升級,高位增長就是其重要的特征之一。以房地產為例,房地產投資的周期較長,其產業關聯度很高,帶動的產業鏈很長,房地產投資不僅與鋼鐵、木材、水泥、有色金屬、化工產品等原材料及電力之間,而且與金屬礦石、非金屬礦石、煤炭、石油等礦產品之間,形成相互推動的產業循環。2002年以來,中國處于工業化、城鎮化進程加快的時期,對房地產(特別是住宅)的需求急劇膨脹,加之中國住房制度的改革和個人信貸的快速發展,使得房地產行業發展過快,導致2007年中國經濟出現過熱的跡象。2008年受到美國次貸危機引發的大規模金融危機的影響,中國各地房地產出現了不同程度的降溫,前三季度的經濟增長率隨之也下降到10%以下,但整個經濟高位運行的態勢并沒有發生變化。

從波動幅度來看,最近一輪的經濟周期,中國經濟周期波動呈現出不斷穩定的特點,這不僅導致2000年以后的經濟周期分界模糊,而且出現了經濟周期弱化的現象。20世紀90年代,中國經濟周期中經濟增長率出現了“陡升緩降”的現象。第9輪經濟周期僅僅用了2年,就達到了1992年的最高點,然后開始緩慢下降,一直持續到2001年,出現了所謂的“寬帶現象”。中國經濟實現“軟著陸”以后,即1996年后經歷的兩個經濟周期中,經濟增長率基本保持水平的態勢。若以“波峰-波峰”標準劃分1996年以后的經濟周期,則1996~2001年為經濟周期的下行階段,2002~2007年為經濟周期的上升階段,下行和上升階段各經歷了6年,表現出了明顯的“緩升緩降”現象。

從波動方向來看,2002-2007年中國經濟增長率節節攀升,這表明2002-2007年中國經濟周期波動的方向是向上的。2008年中國季度經濟增長率較去年同期有了較明顯的下降,首先,中國經濟是投資驅動型的,投資驅動型的經濟周期被稱為朱格拉周期,其周期長度一般為7~11年,我們據此可以計算出朱格拉周期中上升階段或下降階段持續的年數大約為3~6年,從2002年中國進入新一輪經濟周期的上升階段開始,上升階段最長應維持到2007年,由此推斷2008年應當是中國宏觀經濟的拐點;其次,改革開放以來的幾次宏觀經濟的拐點都與國外經濟形勢相關,中國宏觀經濟的拐點曾伴隨著墨西哥金融危機及亞洲金融危機的發生而出現,2008年中國宏觀經濟的拐點似乎也應隨著美國金融危機的發生而到來;最后,中國經濟高增長30年,經濟結構面臨著大的轉變,經濟結構的轉變意味著稀缺的資源將重新組合,達到更優,為下階段經濟的復蘇和繁榮打下基礎。2008年中國一些沿海的省份就率先開始了產業結構的升級,這表明中國經濟增長將進入調整期,宏觀經濟的拐點也將隨之到來。

三、未來中國經濟增長的趨勢

(一)中國經濟仍將保持高位增長態勢,但經濟增長率將適度回歸

現代經濟增長理論告訴我們,經濟增長主要取決于需求水平、資源獲取、人力供給、資本形成、技術進步、制度建設等多方面因素。從多種因素綜合分析,中國經濟仍將保持高位增長態勢,但經濟增長率將適度回歸。

1. 中國是人口大國,勞動力資源相當豐富。根據2006年全國人口變動情況抽樣調查數據測算,20~65歲年齡段人口總數占總人口的63.52%,即適齡勞動人口約8.35億;5~49歲年齡段人口總數占總人口的68.31%,約8.98億人。因此,15年以后,中國勞動適齡人口將比現在多0.63億人。總的來看,在今后較長一段時期,勞動力數量將會不斷增長,并且隨著教育事業的發展,勞動力綜合素質將會不斷提高,中國必將成為人力資源強國。

2. 改革開放以來,中國居民儲蓄存款余額一直保持快速增長,城鄉居民儲蓄存款余額占GDP的比重由1990年的38.7%上升到2006年的76.3%。目前,仍沒有跡象表明居民儲蓄率開始下降。從理論上分析,儲蓄可以轉化為投資,因此用于資本形成的資金十分充裕,加之中國龐大的外匯儲備,保證了經濟增長在今后較長一段時期內資本形成環境將非常寬松。

3. 在市場化進程中,中國宏觀調控的能力逐步增強,社會主義市場經濟體制日臻完善。從制度建設上來說,中國已經形成了調動各方面積極性的制度框架,為各種經濟增長要素的有效組合和推動經濟快速穩定增長提供了保證。

由此可見,中國經濟在今后較長一段時期內仍將保持高位增長態勢。但是,中國雖是資源大國,但人均資源非常有限,如耕地、石油、有色金屬等礦產品已經到了稀缺的程度。人均資源的匱乏,使得自有資源難以維系經濟的快速增長。這些年來,粗放型經濟發展方式不僅消耗了大量的不可再生資源,同時也對環境造成了巨大的破壞。因此,我們要實現經濟結構的轉變,即從以前靠消耗大量不可再生資源的粗放型經濟到靠技術進步與創新的集約型經濟轉變,這就要求中國經濟增長率在高位做適度的回歸。另外,由于受到美國金融危機的影響,國外需求迅速萎縮,導致中國整體的需求水平下降,這也會使得中國經濟經濟增長率在高位做適度的回歸。

綜上所述,中國經濟仍將保持高位增長態勢,但經濟增長率將適度回歸。

(二)中國經濟增長不會出現大幅波動

以房地產為代表的產業結構升級對經濟具有高位增長作用的同時,還具有大幅波動的特點,這是因為以房地產為代表的產業結構升級這一沖擊因素,在其傳導過程中由于受到產業內的獨立循環、需求的夸大以及金融的助推等因素的作用而具有放大效應或者過度擴張效應,造成經濟過快的增長,這種過度擴張之后會遇到需求和資源等因素的制約,造成經濟的過快下滑。

2002-2007年間正是中國房地產行業蓬勃發展的時期,然而中國經濟增長并未因為房地產行業的過度擴張效應而出現大幅波動,那么在房地產行業過度擴張后,中國經濟增長會出現大幅波動嗎?表2給出了2008年按產業分類的季度GDP增長率。

從表2可以看出,2008年中國季度GDP增長率處于下行的階段,其中第一產業增長率不斷上升、第二產業增長率不斷下滑且下滑幅度明顯,第三產業增長率雖有下滑,但下滑幅度較小。由此可見,其一,中國政府出臺的一系列惠農的政策,極大的提高了農民從事農業生產的積極性;其二,美國金融危機主要影響中國第二產業。為了更好地分析美國金融危機對中國第二產業的影響,我們首先來看看2008年月度工業增加值增長速度(見表3)。

從表3可以看出,月度工業增加值增長速度在第一、第二季度“先升后降”且降幅較小,這是中國政府實行“雙控”政策理想的結果。第三季度(8月、9月、10月)受到美國金融危機和“雙控”政策延續作用的影響,月度工業增加值增長速度出現了顯著的下滑。為此,中國政府及時將“雙控”政策調整為“一保一控”并確定在2010年底完成4萬億元投資計劃,投資計劃中大部分資金將用于與第二產業密切相關的基礎設施建設,可以預見,在未來的一段時期內,工業增加值增長速度和第二產業增長率將會出現反彈。

從需求角度來看,可劃分為三大需求,即消費需求,投資需求,凈出口需求。由于消費行為的棘輪效應和可支配收入變動的平穩,消費需求一直較為平穩。消費需求的平穩性可以在一定程度上平抑房地產投資帶來的經濟大幅波動,是確保今后中國經濟平穩增長的重要因素之一。投資需求和凈出口需求由于受到美國金融危機的影響,出現了較大的萎縮,從而造成整體需求大幅下滑。面對這種局面,2008年11月5日國務院總理溫家寶主持召開國務院常務會議,確定了進一步擴大內需促進經濟平穩較快增長的十項措施(見表4)。這十項措施針對性極強,大致可歸為以下五類:第一類是民生問題,包括第一項、第四項、第七項和第八項措施,這四項措施的實施,將會提高人民的生活保障,增加居民的收入水平,在拉動投資需求的同時,也擴大了消費需求。第二類是基礎設施與生態環境的建設,包括第二項、第三項和第五項措施,這三項措施的實施,將會極大地拉動投資需求。第三類是經濟結構轉變,包括第六項措施,這一項措施的實施,將徹底改變中國經濟增長方式,從根本上解除房地產過渡擴張之后遇到資源約束問題。第四類是增值稅轉型改革,包括第九項措施,這一項措施的實施,減輕了企業的負擔,鼓勵了企業技術改造,有力地支持了經濟結構的轉變。第五類是金融支持,包括第十項措施,這一項措施的實施,合理擴大了企業信貸和消費信貸的規模,可以在一定程度上同時拉動投資需求和消費需求。

綜上所述,隨著中國政府一系列新政策及措施的實施,房地產過渡擴張之后遇到資源和需求約束將不復存在。因此,未來一段時期內中國經濟增長不會出現大幅波動。

參考文獻:

[1]陳杰,王立勇.中國經濟周期波動的成因及潛在因素[J].改革,2008,(3).

[2]陳杰.產出缺口與通脹缺口的動態關聯性研究——兼評宏觀經濟調控執行績效[J].當代財經,2008,(4).

[3]王立勇,陳杰.對中國2007年經濟增長率預測準確性的評析[J].經濟學動態,2008,(2).

[4]葉翠清.中國經濟運行現狀和宏觀政策導向分析[J].經濟研究參考,2008,(20).

[5]劉樹成,張曉晶,張平.實現經濟周期波動在適度高位的平滑化[J].經濟研究,2005,(11).

[6]劉金全,王大勇.中國經濟周期波動態勢與經濟增長趨勢分析[J].數量經濟技術經濟研究,2003,(6).

責任編輯:孫飛

責任校對:艾 嵐

New Situation of Business Cycle Fluctuation and Trend of Economic Growth in China

Chen Jie

(School of Statistics,Central University of Finance and Economics,Beijing 100081,China)

Abstract:With the financial crisis of the United States broke out in 2008, China's GDP growth rate in the third quarter had a significant decline. New situation appeared in the latest round of economic cycle fluctuation. With the publicization of a serious of measures of promoting economic growth and expanding domestic demand, the shackles of resources and demand faced by the real estate after over-expansion will not exist. So the China's economic growth will not appear the substantial fluctuation.

Key words:business cycle;fluctuation situation;growth trend