我國石油和化工行業回升向好

2010-01-09 01:31:26□

中國石化 2010年2期

關鍵詞:產品

□

2009年是石油和化工行業新世紀以來最為艱難的一年。面對金融危機的嚴重沖擊和行業經濟出現的重重困難,經過艱苦努力,行業經濟終于出現了回升向好的發展局面。但金融危機的陰影仍未遠去,經濟回升的基礎還不穩固,一些深層次的矛盾亟待解決。因此,對石化行業來說,2010年將是十分關鍵而且困難的一年,當然也是充滿希望的一年。

行業經濟回升向好態勢不斷鞏固

回首2009年,行業經濟運行基本走勢是:年初大幅下降,中期企穩回升,年末高速增長,逐步回升的態勢不斷得到鞏固。

(一)產值總體實現增長,化工行業表現突出

據統計,2009年全國石油和化工行業規模以上企業3.46萬家,實現總產值6.63萬億元,同比增長0.3%,其中12月份產值增速達35.6%。

分季度看,一、二、三、四季度增速分別為-14%、-7.9%、-3.1%、27.45%,經濟回升呈顯著加速態勢。

分行業看,化工行業總產值3.93萬億元,同比增長9.7%,其中化學礦采選、專用化學品制造和橡膠制品行業增長較快,分別為21.4%、16.8%和16.1%,引人注目的是特種化學品行業以9633.2億元的總產值首次超過基礎化工原料躍居化工各行業榜首,這表明化工行業的產業和產品結構正在起變化。(見圖1)

(二)多數產品產量增速加快,原油產量小幅下降

從主要產品產量看,2009年8月以后,多數產品出現恢復性增長。石油和化工行業協會跟蹤的62個(種)重點石化產品產量顯示,全年同比增長的產品有58個(種),占93.5%。特別是成品油、化肥、基礎化學原料、合成材料、輪胎等類產品增速比上年明顯加快。

2009年,為應對金融危機對我國經濟和成品油市場產生的沖擊,中國石油、中國石化等公司有計劃地調減了原油產量,因而全國原油產量下降0.4%,達1.895億噸;全年天然氣產量830億立方米,同比增長8%;原油加工量3.75億噸,增長7.9%;成品油產量2.28億噸,增長9.4%;化肥產量6706萬噸,增長16.3%;乙烯產量達1070萬噸,增長8.3%。此外,合成樹脂增長11.8%,合成纖維單體及聚合物增長10.3%,輪胎外胎增長18.1%。

(三)產品價格走勢各異,市場總體趨向回暖

2009年國內石油和化工市場總體上趨向回暖,但行業走勢各異:油品價格持續上行;化工市場總體緩慢回升,其中有機、合成材料市場呈明顯回暖趨勢,化肥、無機原料價格持續低迷。國家統計局價格指數表明,與上年相比,石油和化工行業總體價格水平降幅為13.2%。其中,石油天然氣開采行業下降34%,石油加工行業下降8%,化工行業下降11%。

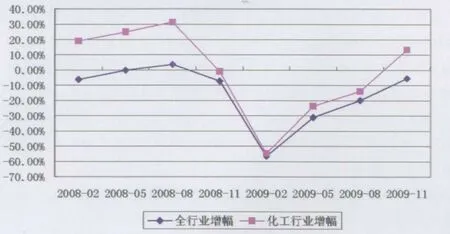

(四)行業利潤逐步回升,納稅大幅增加

2009年,行業利潤回升逐步加快,其中化工行業實現增長和煉油行業扭虧為盈是亮點之一。1~11月,石油和化工行業利潤總額為4190.63億元,同比下降5.2%;主營業務收入5.81萬億元,同比下降3.3%;虧損企業虧損額477.91億元,同比下降77.5%。

2009年向國家納稅大幅增加,前11個月,全行業繳稅4583.6億元,同比增長52.2%,凈增稅金1571.8億元。其中,煉油行業稅金2684.3億元,同比增長414.5%;化工行業稅金1139.8億元,增長12.9%;石油天然氣開采行業稅金主要由于原油價格大幅回落而減少,同比下降49.6%,為734.7億元。(見圖2)

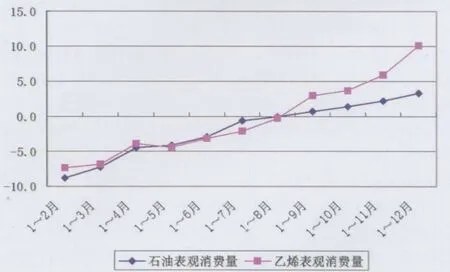

(五)需求持續回升,石油對外依存度繼續擴大

在內需擴大拉動下,2009年國內主要石化產品表觀消費量持續回升。1~12月,石油表觀消費量達4億噸,同比增長3.3%,對外依存度為52.6%;乙烯表觀消費量達1165.6萬噸,同比增長10.1%;此外,硫酸表觀消費量增長21.4%,燒堿增長13.4%,純堿增長8.9%,甲醇增長35.9%,合成樹脂增長19.2%,合成纖維聚合物增長16.6%,化肥增長14.3%,輪胎增長44.8%。(見圖3)

圖1 2009年全國石油和化工行業總產值增速走勢 (單位:%)

圖2 2008年以來石油和化工行業利潤增速走勢 (單位:%)

2009年國內石油、乙烯表觀消費量累計增速走勢 (單位:%)

(六)行業投資保持增長,總額突破萬億元

2009年,全國石油和化工行業固定資產投資首次突破萬億元大關,達1.01萬億元,同比增長12.9%。分行業看,化工行業投資增長24.3%,持續保持較快增速;油氣開采行業和煉油行業投資下降,同比分別下降2.3%和9.3%。從增速上看,全行業投資呈減緩趨勢。

2009年新增項目大幅增長。全行業新開工項目9447個,同比增長30%。其中煉油行業新開工項目增長最快,為40.1%,油氣開采和化工行業分別為9.4%和29.2%。(見圖4)

(七)對外貿易漸趨回穩,原油進口大幅攀升

2009年,石油和化工行業進出口貿易總額3270.70億美元,同比下降23.2%,四季度貿易回升有明顯加速的趨勢。全年進口總額2280.63億美元,同比下降22.6%;出口總額990.08億元,同比下降24.6%。總體上看,2009年行業進出口貿易降幅逐步收窄,并漸趨回穩,但降幅仍顯較大。全年貿易逆差為1290.55億美元,同比下降21.1%。

2009年,原油進口繼續高速增長,全年進口突破2億噸,達2.04億噸,同比增長13.9%,是進口最大的產品。同時,橡膠制品繼續領銜出口,全年出口總額253.03億美元,同比下降28.4%。(見圖5)

當前經濟運行中問題仍突出

雖然2009年行業經濟回升向好的態勢逐步明顯,并不斷得到加強,但回升的基礎還不穩固,行業內部發展還很不平衡,經濟運行中的問題仍比較突出。

一是部分行業產能過剩比較嚴重,轉變發展方式任重道遠。2009年,燒堿行業裝置平均開工率不足70%,磷肥在70%左右,而聚氯乙烯僅約54%,甲醇裝置開工率更是不足40%。特別值得關注的是,一些產能嚴重過剩行業的投資仍在加速,2009年磷肥、農藥、橡膠制品、無機堿和涂料顏料等行業投資增長均超過了32%,大大高于行業投資平均增長水平。據國家發改委通報,目前全國在建電石項目31個、產能700萬噸;甲醇項目25個、產能860萬噸,這些項目全部投產后,將進一步加劇產業結構矛盾。此外,各地還規劃了一批煤化工項目,據不完全統計,現在各地上報的項目中,煤制油總規模超過4000萬噸,煤制烯烴總產能2000萬噸,煤制天然氣達到250億立方米。這些項目總投資按照示范工程的投資測算,將超過1萬億元。

二是市場供需結構性矛盾突出,部分企業經營仍然困難。2009年,一些主要產品表觀消費量雖然不斷回升,但有效需求動力仍顯不足,企業庫存增加。截至12月末,化肥、部分石化產品、“兩堿”、成品油等生產企業和銷售企業庫存都居高不下,部分產品價格一直在低位徘徊。但是,一些高端化工產品長期供不應求,主要依賴進口。目前,化工行業利潤總體上雖然實現了增長,但贏利能力很弱,銷售利潤率僅為5%,多數企業仍在盈虧線上掙扎。

圖4 2009年全國石油和化工行業投資增速走勢 (單位:%)

圖5 2009年1~12月石油和化工行業進、出口貿易額增速走勢 (單位:%)

三是創新能力嚴重不足,制約產業競爭力。2009年,石油和化工行業新產品產值增長率只有5.5%,其中煉油行業為負增長,化工行業新產品產值也僅增長8.7%,是近些年來的最低增速。當然造成2009年新產品產值增速較低的原因有多種,但我國石化企業創新能力普遍較弱這是不爭的事實。特別是農藥和合成材料行業,新產品產值均為負增長,說明這兩個技術含量較高、附加值較高的行業也出現產品老化和低端化問題。我國石化企業亟待提高產品的創新能力和競爭力。

四是進口沖擊壓力不斷增加,出口嚴重受阻。據國家海關統計,2009年,我國有機產品進口量同比增長50.3%,其中乙烯和甲醇的進口同比分別增長35.1%和268.8%,合成樹脂進口量同比增長25%。石化產品進口大增,是造成國內市場持續低迷的最重要原因之一。同時,受外需不足和貿易保護主義影響,我國石化產品出口嚴重受阻。我國全年無機和有機化工產品出口量分別下降10.1%和7%,合成樹脂下降18.3%,化肥下降7%等。由于進口大增,出口下降,使國內石化市場競爭日趨激烈。

此外,與國外貿易摩擦也在不斷加劇。2009年前11個月,我國石油和化工行業遭遇貿易摩擦案件共20起。其中,新發起的原審反傾銷調查12起,反補貼案件2起,保障措施6起。與上一年相比,去年貿易摩擦有如下特點:一是案件數大幅增加;二是涉案產品多在輪胎、無機鹽和精細化工領域;三是印度立案最多,占12起。如何處理好與印度的貿易關系,實現兩國石化產品優勢互補,應是今后關注的重要議題。

2010年行業經濟繼續向好

根據中央提出的“穩增長,調結構,擴內需,惠民生”的2010年總體經濟工作方針,石化行業將以“轉變發展方式,調整產業結構和優化布局,推動技術創新和節能減排,增強行業國際競爭力”為今年和以后相當一段時期的中心任務。2010年,對石油和化工行業來說,將是十分困難的一年,面臨的問題和不確定因素還很多,形勢復雜多變,但也是充滿希望的一年。

行業面臨的外部環境難以很快好轉。2010年世界經濟可能處于緩慢回升的過程,總體上仍未走出低迷態勢,因此,世界經濟對能源及化工產品的需求增長有限,全球石化市場總體仍將是供大于求,我國石化產品的出口阻力依然很大。與此同時,國際貿易保護主義可能繼續加劇。2010年,我國石化產品仍將是貿易摩擦的重災區,在出口方面將面臨更多的反傾銷或技術貿易壁壘,同時,在進口方面又面臨周邊國家和地區向我市場傾銷,尤其是中東地區2010年石化產能將有較大增長,其甲醇、聚乙烯等產品可能對我國石化產品市場造成較大沖擊。

國內石化市場需求將繼續保持一定增長。2010年國內宏觀政策將以連續性和穩定性為主,不會有大的調整,仍將執行積極的財政政策和較為寬松的貨幣政策,宏觀經濟將會繼續保持穩定較快增長勢頭,因而,國內市場對能源和化工產品的需求將保持一定的增長,但增速可能會有所放緩。2010年,內需將是推動石化行業增長的主要動力。

國際原油價格可能繼續保持上行態勢。由于大部分石化產品以油氣為原料,因而油價對石化生產企業極為重要。原油價格的變動牽動著石化行業每一根神經,但實難預測。業內多數認為2010年原油年均價可能在60~80美元/桶。這個價位對石化行業來說是相對有利的。

目前,低碳經濟、節能減排、環保、新能源等正成為國家新的經濟增長點,這將給行業和企業發展帶來新的機遇,但同時也帶來新的挑戰。

綜上所述,2010年石油和化工行業經濟運行將繼續向好的方向發展。根據行業經濟運行的歷史軌跡和發展趨勢,初步預測石油和化工行業主要經濟指標如下:產值增長15%左右,主營業務收入增長約14%,利潤增長約10%;進出口貿易額增長約18%,投資增長約15%,主要產品產量增長1%~10%,石油需求量將增長4.5%左右。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14