淺談新會計準則下所得稅會計的相關變化

2010-03-04 04:02:14淄博市招生辦公室陶科

財經界(學術版) 2010年3期

淄博市招生辦公室 陶科

本文從實際出發,對新會計準則中所得稅會計的相關變化進行了分析,并重點對永久性差異和暫時性差異兩部分通過舉例來給予詳細的比較和說明,此外還對所得稅會計所涉及的減值、補虧以及披露進行了相關闡述,以期對此能夠有所借鑒。

一、背景

2006年,財政部頒布了最新的企業會計準則,該準則較之于舊準則在許多方面都發生了較大的變化,例如廣泛的引入了公允價值計量的理念等等,這一方面是出于與國際會計準則及慣例趨同的需要,另一方面則是為了與國內宏觀經濟形勢的變化相適應。在該準則的第18號文件中,對于所得稅會計新準則以全新的理念進行了闡述,其不但在理論上更符合會計要素確認的要求,而且更加體現了與國際通行做法相趨同的原則,使其能夠更加客觀、真實的反映企業的所得稅資產及負債,從而為決策層提供更為有用的信息。

二、新會計準則下所得稅會計的主要變化

(一)新準則中所得稅會計處理方法的變化

與舊準則相比,新準則在所得稅會計的處理方法上采用了資產負債表債務法,而非以前的應付稅款法和納稅影響會計法。資產負債表債務法是通過比較按企業會計準則和現行稅法所確定的資產、負債相關項目的賬面價值,來對其分別確認遞延所得稅資產或遞延所得稅負債,并以此為基礎確定所得稅費用。由此可見,新準則在所得稅會計中新增了遞延所得稅資產或遞延所得稅負債兩個科目,用以分別替代之前的遞延稅款借貸方科目,這是一種以資產負債表觀替代利潤表觀的表現。在資產負債表債務法下,遞延所得稅資產及負債的確認是企業所得稅費用確認的前提。

(二)新準則中所得稅會計確認計量的變化

由于會計和稅法對收益、成本及費用的確認和計量存在著不同,因此同一企業同一期間的經營成果在會計和稅法下會存在著某種差異,而按照是否能夠在后期給予轉回可分為永久性差異和暫時性差異,新準則重點對暫行性差異的相關規定進行了調整,對永久性差異則無太大的變化,其具體如下:

(1)永久性差異

永久性差異是指由于會計準則、會計制度和現行稅法在計算企業某一期間內的收益、費用或損失時所采用的規定不同、標準不同,因此所產生的稅前會計利潤與應稅所得額之間的差異。這種差異具有不可彌補性,即在日后的期間內不可能予以轉回。在新準則中,對于永久性差異的會計處理與舊準則基本相同,并未出現太大的變化,只是在由于會計科目的變動因此出現了一些相關調整。現舉例如下:

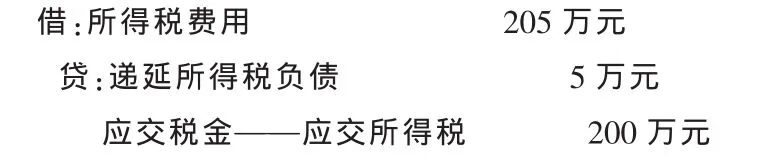

例如,甲企業2009年度的營業收入為1500萬元,會計利潤為200萬元,適用的所得稅稅率為25%;但經稅務機關核實,甲企業在本年度所發生的業務招待費為20萬元,按新稅法規定其大大超過了業務招待費在營業收入的0.5%內予以扣除的標準,因此該費用中的12.5萬元(20-1500×0.5%)應作為應納所得,不能予以抵扣。此外,經查證甲企業在本年度還發生了30萬元的捐贈支出,按新稅法規定只能抵扣24萬元,剩下的6萬元(30-200×12%)作為應納所得,不能抵扣。此外,甲企業本年度還發生了1.5萬元的罰沒支出,按稅法規定也不能予以抵扣,需再予以轉回作為應納所得。

由此可見,經上述調整后,甲企業本年度的應納所得為820萬元,比會計利潤高20萬元,因此其應納所得稅為205萬元。因為以上的調整事項是由于會計準則與稅法的規定及標準的不同所導致的,在后期無法轉回,所以不確定相關的遞延所得稅資產和遞延所得稅負債,直接將其計入所得稅費用和應交稅金科目之中;具體會計分錄如下:

(2)暫時性差異

暫時性差異是指由于資產、負債的賬面價值與其計稅基礎不同,從而導致的一種時間上的差異。新準則規定,由資產、負債的賬面價值與其計稅基礎不同所產生的在未來收回資產或清償負債的期間內,應納稅所得額的增加或減少導致其未來期間內應交所得稅的增加或減少的情況,應形成企業的遞延所得稅資產和遞延所得稅負債,這是與上述永久性差異的最大區別。而按照暫時性差異對未來期間應交稅金的影響,可分為應納稅暫時性差異和可抵扣暫時性差異,這兩者分別與舊準則中的遞延稅款貸方和借方相類似,現舉例如下:

例如,上述甲企業對某固定資產所采用的折舊方法為加速折舊法,其在2007—2009年度所計提的折舊額分別為100萬元、80萬元和60萬元,而稅法所采用的平均年限法每年所計提的折舊額為50萬元,由此在這三年內分別產生了50萬元、30萬元、10萬元的可抵扣暫時性差異。其會計分錄如下(2007年):

與上相似,甲企業在2008年度、2009年度分別應確認7.5萬元、2.5萬元的遞延所得稅資產,此期間相應的應交稅金——應交所得稅也應變為212.5萬元和207.5萬元。而若在之后的某年度按加速折舊法對其計提完折舊,該企業則應在以后年度的每年內按平均年限法確定的7.5萬元(50×0.25)折舊額將該遞延所得稅資產予以分期轉回,并同時沖減應交稅金——應交所得稅,直至按平均年限法計提完畢。

再如,甲企業2007年度對某固定資產按其公允價值進行計量,比稅法所確定的賬面價值高20萬元,因此甲企業應對其進行遞延所得稅負債的確認,具體如下:

若該固定資產以后年度的公允價值還出現變化,還應進行如上類似的調整,對其遞延所得稅負債或遞延所得稅資產進行相關確認或調整。而若該固定資產被處置或變賣,其應在處置或變賣的當日按其遞延所得稅負債或遞延所得稅資產的賬面價值予以全額轉回,并相應確認該固定資產的處置收益或損失。

(三)新準則中所得稅減值處理的相關變化

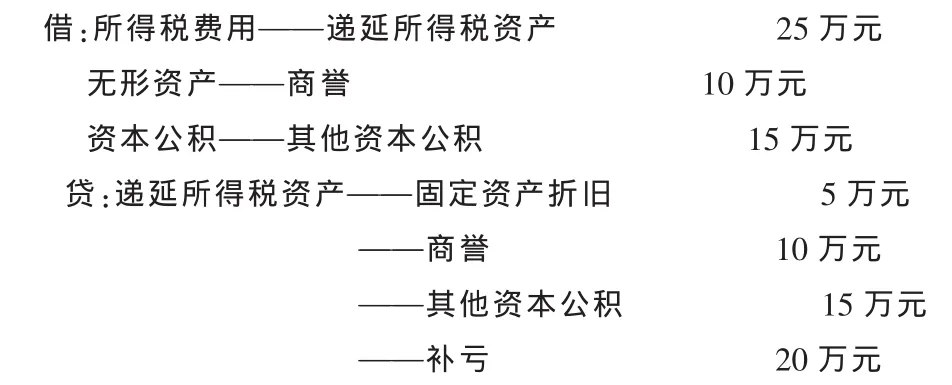

新準則規定,企業需在資產負債表日對遞延所得稅資產計提減值準備,這是與舊準則的又一巨大不同。若企業經核實,發現在未來期間很可能無法獲得足夠的應納稅所得額用以抵扣前期所獲得的遞延所得稅資產收益,因此應對其進行減值準備的計提。但是,若此后發現有足夠的應納稅所得額時,應對其再進行轉回處理。由此可見,在資產負債表觀下確立的所得稅會計,其遞延所得稅資產被看做一項企業的實際資產,若其不能為企業帶來預期的經濟利益時,就理應為其計提減值準備。

例如,乙企業2008年度發生了虧損,虧損額為100萬元,并預計未來期間無法獲得足夠的應納稅所得額用以抵扣前期確認的遞延所得稅資產,因此應將該遞延所得稅資產進行減值處理,同時對2008年度的虧損也不再做遞延所得稅資產的確認。假設乙企業前期確認的遞延所得稅資產為50萬元,包括由固定資產折舊方法不同所產生的可抵扣暫時性差異5萬元,由企業合并過程中商譽確認的不同而產生的遞延所得稅資產10萬元,由直接計入所有者權益的交易或事項而產生的遞延所得稅資產15萬元,以及可用以后年度所得彌補虧損而形成的可抵扣暫時性差異20萬元。其減值處理的具體分錄如下:

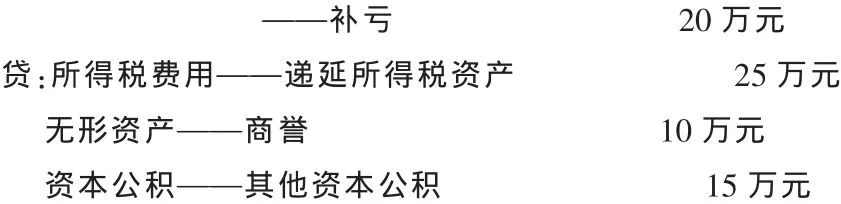

而若乙企業在2009年度實現盈利,其凈利潤為100萬元,并預計未來期間能夠獲得足夠的應納稅所得額用以抵扣遞延所得稅資產,則應對上述已確認的遞延所得稅資產減值進行相應的轉回處理,其具體分錄如下:

(四)新準則中所得稅補虧處理的相關變化

對于虧損企業的補虧處理,新準則規定企業應對其采用當期確認法進行處理,即對能夠結轉后期的尚可抵扣的虧損,應當以很可能獲得用于抵扣虧損的未來應稅利潤為限,將其確認為遞延所得稅資產。而在運用該方法時,企業應對可抵扣暫時性差異在之后的5年內能否給予充分轉回做出理性的判斷,在企業判斷不能將其充分轉回時,就不能將其全部確認為遞延所得稅資產,或部分確認為遞延所得稅資產。由此可見,新準則中所得稅會計的補虧處理,也頗受資產負債表觀的影響。

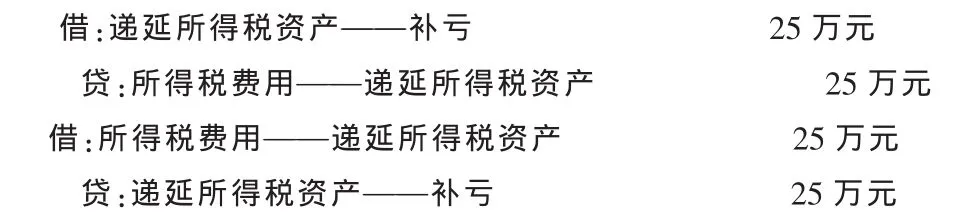

例如,上述乙企業在2009年度實現凈利潤為100萬元,但在該年度末未分配利潤的期末余額仍為負數,其中所包含的2003年度所發生的虧損未能在2008年度末實現全部補虧,因此按稅法規定該未能實現補虧的部分在2009年度末不能進行補虧處理,應將其進行所得稅資產(假設為20萬元)的沖減處理,且在以后年度內不得轉回。其具體分錄如下:

此外,對于乙企業在2008年度所產生的虧損額100萬元,假若在當時乙企業經判斷確定可以在此后的5年內將其全部轉回時,應在2008年度末將其確認為遞延所得稅資產,并在2009年度末實現利潤時將其進行轉回處理,其具體分錄依次如下:

(五)新準則中所得稅會計相關披露的變化

新準則在所得稅會計披露方面的變化,具體表現在如下方面:首先,在資產負債表中設置了“遞延所得稅資產”和“遞延所得稅負債”兩個獨立科目,用以替代舊準則中的遞延稅款借貸方,前者代表著企業實際預交的所得稅,后者代表著企業應交卻未交的所得稅,因此從實際來看這兩者并非真正意義上的資產和負債。其次,在利潤表中的所得稅費用項目,應既包括企業的本期所得稅費用,也包括遞延所得稅費用,這與舊準則有著不同。最后,新準則還要求企業應在會計報表附注中披露諸如所得稅費用的主要組成部分、與計入權益項目相關的當期和遞延所得稅的總額、所得稅費用與會計利潤之間的關系、當期適用稅率變化的說明等內容,舊準則對此并未做明確的要求。

三、總結

綜上所述,新會計準則下所得稅會計所采用的暫時性差異概念,完成了從“收入費用觀”到“資產負債觀”理念的轉化,其不僅實現了與國際慣例的接軌,而且通過會計處理方法的調整也進一步增強了會計活動的時效性,簡化了會計工作的程序和方式。總之,新所得稅會計準則的出臺標志著會計改革進入了一個新的階段。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04