人民幣匯率變動對我國物價的影響機制研究

2010-05-22 08:06:22肖龍階

統計與決策 2010年4期

肖龍階

(東南大學 經濟管理學院,南京 210096)

0 引言

近年來,人民幣相對于美元匯率升值及其對國內物價影響的問題引起了國內外社會的廣泛關注。學術界對人民幣升值如何抑制通貨膨脹的傳導機制,以及升值可以多大程度上抑制通貨膨脹仍然存在不同的觀點。卜永祥(2001)、封北麟(2006)等采用遞規VAR模型及誤差修正模型(ECM)研究了人民幣名義有效匯率變動對國內物價水平存在影響;還有學者則認為由于美元匯率持續走軟,以能源為主的國際大宗商品價格持續走高,通過商品進口傳遞到國內物價水平上,因此,人民幣升值可以在一定程度上緩解國內通脹壓力等等。而畢玉江(2006)、陳六傅、劉厚俊(2007)等同樣采用遞歸VAR模型研究得出人民幣名義有效匯率變動對我國物價影響有限,認為我國目前的通脹問題是由于國內流動性過剩,與人民幣匯率無關。可以看出,國內相關的研究主要圍繞人民幣匯率的價格傳遞效應特別是對進出口貿易的影響展開研究,得出的結論也存在差異。本文著重研究匯率對物價的傳導機制,分析人民幣匯率變動對物價的影響過程,以發現人民幣匯率對物價影響的內在規律。

1 匯率對物價影響機制的理論分析

Goldberg和Knetter(1997)將匯率傳導機制分為直接傳導和間接傳導,并提出了匯率對國內價格的傳遞效應的一般方程:Pt=α+δXt+γEt+λZt+εt,其中,Pt為本國價格水平;Xt為國外變量,一般為該國主要貿易伙伴的出口廠商的成本和價格;Et為本幣的名義有效匯率;Zt為國內變量,一般為與國內經濟增長和貨幣供應量有關的變量;εt為隨機擾動項。Taylor(2000)又提出了一條預期傳導機制,他認為,當公眾預期匯率變化將長期持續時,價格水平會因預期通脹的調整而變化,此時匯率傳導效果最高。本文根據名義有效匯率波動影響價格變化的一般渠道和路徑,結合我國實際,分析匯率變動對一國國內物價水平的影響機制。

1.1 直接傳導機制

匯率變動可能引起兩國商品價格的相對變動從而可能對一國經濟帶來沖擊,其最直接影響到的是進口商品價格,具體地是由進口商品價格變動對國內生產者價格指數和消費者價格指數產生影響。首先是消費品價格傳導機制。匯率變動直接影響進口品中消費品價格,而進口消費品是總消費品的一部分,這類產品的價格變動直接影響國內消費者價格,因此匯率變動也就影響了總消費者價格。其次是生產成本機制。匯率對生產者價格(PPI)的傳導效應匯率變動通過影響國內進口中中間產品和原料、燃料等價格,這類產品進口之后要進行再加工才流通到最終產品市場上,此類產品的價格變動是通過最終產品的成本變化間接影響國內價格指數。當然,還要考慮彈性因素,匯率對進口消費品和進口投入品的傳遞彈性、進口品在消費品中占的比重以及進口投入品占總中間投入品的比重等。這些因素的高低都會在一定程度上決定匯率對物價的影響程度。

1.2 間接傳導機制

相對于匯率傳導的直接機制,匯率影響物價的間接傳導渠道和機制要復雜得多,影響方向也不十分明確,從而使得消費者價格指數、生產者價格指數等一般物價指標對匯率反應的敏感度遠遠低于進口品價格,并且反應也較滯后。具體而言,匯率變動影響一般物價水平的渠道和機制主要有以下幾種。

(1)貨幣工資機制。從貨幣工資機制看,本幣升值使進口品價格下降,在名義工資不變的情況下,實際工資上升。一方面,更高的實際工資要求購買更多的進口消費品,大量的低價進口品帶動國內非貿易品價格下降,從而加劇了國內通貨緊縮。另一方面,本幣升值使出口受阻,企業會傾向于降低工資收入者的名義工資或減緩名義工資的上漲速度,促使企業生產成本和職工生活費用下降,最終使出口商品和進口替代品乃至整個經濟的一般物價水平下降。

(2)貨幣供應機制。這是宏觀傳導路徑,主要通過外匯收支、外匯儲備和貨幣供給渠道。首先是匯率變動對進出口貿易影響。例如,本幣升值后,凈出口的下降可能使中央銀行在結匯方面減少本國貨幣投放,貨幣供給的減少傾向于降低國內的一般物價水平。其次是匯率變動通過影響國內外資產的相對價格影響跨國投資和熱錢的流動,從而影響外匯儲備。例如,本幣升值時,本幣表示的資產價值提高,其結果是資本的流入加大,在央行貨幣沖銷不完全的情況下,貨幣供給將隨之發生變化,貨幣供應量的變化最終傳導到國內價格中去,有可能加劇國內通脹加劇。從比較看出這兩種機制對物價的作用相反,因而本幣升值對國內物價的影響方向存在不確定性。

(3)預期機制。當本幣幣值預期發生變化時,從以下兩個方面影響物價。首先是經常項目。例如,本幣出現升值預期時,本國貨幣被低估,本國的出口產品價格過低而進口產品價格相對過高,增強出口產品的貿易競爭力,進而導致國外對本國凈需求的擴張;進口產品價格過高,進口需求會轉向國內需求;由于國內總需求的增加,會導致國內物價上漲而引發通貨膨脹。其次是資本項目,尤其是短期資本項目。如果資本項目管制不完全,本幣低估會導致強烈的本幣升值預期,大量短線投機資本流入,許多實行釘住匯率制度的國家為了維持匯率穩定,采取投放本幣吸收外幣的操作措施,這必將導致本國貨幣供應量大幅增加,加劇通貨膨脹。

從上述匯率對國內一般物價的影響機制可以看出,匯率通過直接和間接機制影響一國物價水平,這種影響既有正面的也有負面影響。現實中匯率變動對物價影響到底如何,則應視各種傳導機制相對作用大小而定。下面通過實證來分析人民幣匯率變動對物價的影響機制。

2 模型構建及數據選擇

本文參照Goldberg&Knetter(1997)提出了匯率對國內價格的傳遞效應的一般方程,并結合上面分析的我國實際情況做適當調整,構建如下模型:

其中,PPI表示生產者價格指數,NEER表示名義有效匯率,M2表示廣義貨幣供應量,GDP表示國內生產總值增長率,OIL是國際市場石油價格,由于石油在我國進口品中占較大的比例,其一定程度上反映國際市場價格水平,這里代表我國進口價格水平,εt為隨機擾動項。M2/GDP是常用的衡量金融深化的指標,它是指在全部經濟交易中,以貨幣為媒介進行交易所占的比重,由于價格指數還受國內宏觀經濟狀況影響,本文采用此指標來刻畫宏觀經濟的影響。通常認為該比值越大,說明經濟貨幣化的程度越高。同理對匯率-消費者價格傳導效應模型構建如下:

其中,CPI表示居民消費者價格指數,其他變量說明同上。

數據說明:石油價格選擇國際市場平均原油價格(All Countries Spot Price FOB Weighted by Estimated Export Volume(Dollars per Barrel)),PPI指數選用全部工業品出廠價格指數,CPI選用全國居民消費價格總指數,M2為各季度期末余額,GDP為各季度凈額,數據來源于Wind數據庫。匯率選用人民幣名義有效匯率,數據來源于國際清算銀行(BIS)公布的數據,采用間接標價法,指數下降意味人民幣實際貶值。數據的時間段為1997年第一季度至2007年第四季度。為減少異方差性,對所有數據均進行對數化處理。

3 計量結果分析

首先對各變量進行單位根檢驗,以確定變量的平穩性;如果各變量存在單位根,則要進行單整檢驗。再對各單整序列進行E-G兩步協整檢驗,通過確定的協整方程分析經濟變量之間的長期相互作用。若協整關系存在,利用誤差修正模型(ECM)反映變量之間的動態調節機制,從動態的角度分析短期變量之間的相互關系,考察長期關系對短期的影響,以及短期是否對長期有積累作用。

3.1 數據平穩性檢驗

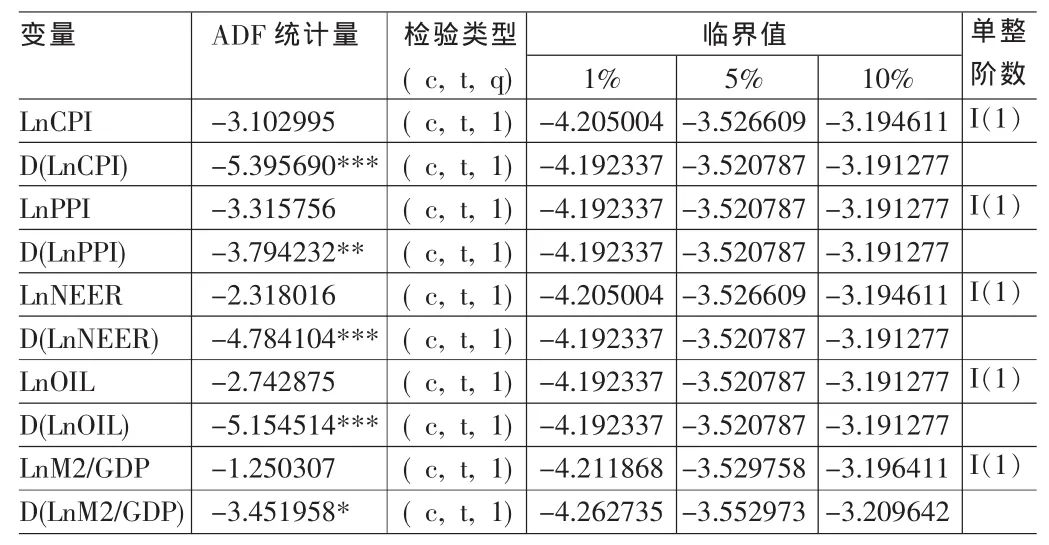

由于本文關注的是匯率變動和進口價格對國內價格長期變動的影響,在進一步的計量研究之前,我們必須對各變量進行平穩性檢驗,避免可能出現的偽回歸現象。由于我們選取的是季度數據,并且樣本量有限,本文參考調整可決系數 (adjusted R2)標準,采用擴展的迪基-富勒(Augmented Dickey-Fuller,ADF)檢驗,并參照赤池信息標準 Akaike info criterion(AIC)和施瓦茨標準Schwarz criterion(SC)的最小化原則選擇趨勢項和適當的滯后階數,以及確定常數項是否存在。ADF檢驗的零假設為時間序列非平穩,當ADF檢驗的結果的絕對值大于標準值的絕對值時,拒絕零假設,所驗證序列為平穩。

表1 單位根檢驗結果

結果顯示,所有變量都不能拒絕存在單位根的假設,而差分后的結果則都顯著拒絕單根假設,為平穩序列,即為1階單整序列I(1)。由于單整階數相同,該變量序列可能存在協整關系。

3.2 協整檢驗

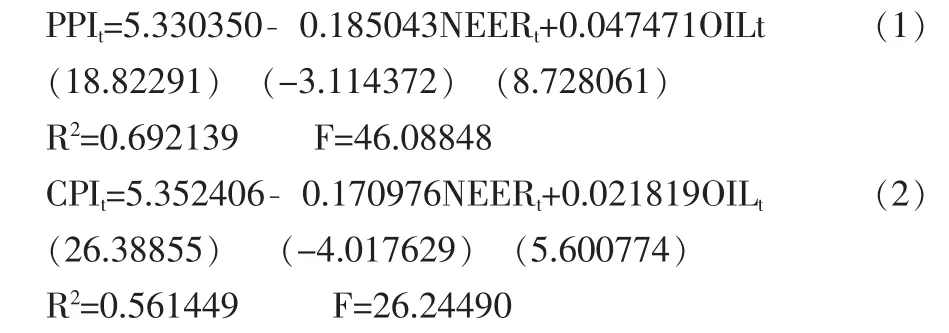

本文運用E-G兩步法進行協整檢驗。Engel和Granger(1987)指出,兩個或多個非平穩序列的線性組合可以是平穩的,即存在協整關系。第一步,用普通最小二乘法分別對CPI和PPI做靜態回歸。根據運算結果看出,在三個解釋變量中,M2/GDP沒有通過t檢驗,這在一定程度上反應我國金融深化程度在匯率變動對物價傳遞過程中所起的作用相當微弱,其原因是一方面是我國商品市場較發達,當貨幣需求擴張時,會由于價格的調整而抵消,并不會形成對貨幣供給的數量調整,因而匯率對價格傳遞影響較弱;另一方面,多年來,我國采取釘住美元的匯率制度,限制資本流動,央行貨幣政策關注國內市場發展,以保證貨幣政策的獨立性,因而金融深化程度在匯率變動對物價傳遞過程中影響很小。因此對上面模型進行適當修改,去掉變量M2/GDP,然后對新的回歸模型進行運算。

通過對靜態回歸的殘差做ADF單位根檢驗,且對模型殘差進行自相關檢驗,結果表明,殘差不存在單位根,是平穩序列。因此分別得協整方程。

由(1)、(2)式可知,生產者價格指數、居民消費價格指數與人民幣名義有效匯率存在長期的協整關系,人民幣匯率變動對國內物價水平影響較明顯,當匯率升值1個百分點,導致生產者價格指數下降0.185043個百分點,居民消費價格指數下降0.170976個百分點,而從該模型也可以看出,國外物價水平(以石油價格水平為代表)對國內物價水平影響較小,同時也可以看出,生產者物價指數對匯率變動的彈性大于居民消費價格指數,這是由于PPI主要反映與生產者所購買、出售的商品價格的變動情況,一般比CPI先行,其變動往往預示了CPI等價格的變動趨勢,也是制定有關經濟政策時的重要先行性指標之一。

3.3 誤差修正模型

根據格蘭杰定理,具有協整關系的非平穩變量都可以表示成誤差修正模型,接下來考察變量之間由短期變動向長期波動調整的誤差修正模型。在各變量間協整關系的基礎上,我們通過計算得出差分形式的誤差修正方程如下:

從這兩組方程看,人民幣匯率變動對生產者價格指數和居民消費價格指數短期影響指數為-0.104932和-0.107289,兩者都呈現負向影響關系,即人民幣匯率升值導致國內物價降低。兩方程的誤差修正項系數分別為-0.153549和-0.250466,說明模型誤差修正系數具有的反向修正機制,可知物價水平變動受到協整方程的約束,對長期均衡關系的偏離會在下一期得到修正,即人民幣匯率變動對國內物價傳遞效應具有由短期變動對偏離長期均衡的調整力度,如果上一期物價水平偏高,則本期受到長期匯率水平的影響而自動回落到均衡水平。從系數估計值﹣0.153549和﹣0.250466來看,調整的力度較大,也就是物價水平的短期變動,受到人民幣匯率和物價水平之間的長期均衡機制約束而進行自動調節,這個過程能在較短的期限內完成。

由此可以看出,人民幣匯率變動對物價影響比較明顯,說明了匯率的傳遞機制功能在一定程度上發揮作用。這是由于改革開放以來,我國價格體制改革不斷深化,基本建立起以市場形成價格為主的機制,價格杠桿作用進一步增強;在外匯管理方面,外匯管理體制改革成效顯著,人民幣匯率形成機制更富彈性,這些措施對匯率傳導機制功能的發揮具有重要的作用。

4 結論

本文通過協整和誤差修正模型分析了人民幣名義有效匯率對物價水平的影響進行了研究。得出的結論是人民幣匯率變動對國內物價水平影響較明顯,且對生產者價格影響比居民消費價格指數影響更顯著。從誤差修正模型的結果來看,這種長期均衡關系存在較大的慣性,對短期物價水平的偏離存在較高的調整力度。隨著我國市場化匯率形成機制的不斷完善以及資本項目管制的逐漸放松,人民幣匯率對物價的傳導機制功能越來越健全。本文的政策意義在于:一方面在外匯市場發展的同時加快商品期貨市場和金融衍生產品市場建設,正確引導廠商利用各種衍生工具建立防范價格風險機制;另一方面,加強內部結構調整,提高生產能力,這才是抵御匯率風險的根本途徑。

[1]Rudiger Dornbusch.Exchange Rate and Price[J].The American Economic Review,1987,(3).

[2]Goldberg,L.S.,Campa,J.M.Distribution Margins,Import Input and the Sensitivity Exchange Rates[R].Federal Reserve Bank of New York Staff Reports,2006.

[3]Krugman Paul,Pricing to Market When the Exchange Rate Changes[C].NBER Working Paper,NO.1926,1986.

[4]Taylor J.B.Low Inflation,Pass-through,and the Pricing Power of Firms[J].European Economic Review,2000,(44).

[5]Jonathan McCarthy.Pass-Through of Exchange Rates and Important Prices to Domestic Inflation in Some Industrialized E-conomies[C].BIS Working Paper,No.79,1999.

[6]Goldberg,Pinelopi Koujianou,Michael M.Knetter.Goods Prices and Exchange Rates:What Have We Learned?[J].Journal of Economic Literature,1997,(35).

[7]畢玉江,朱鐘棣.人民幣匯率變動的價格傳遞效應[J].財經研究,2006,(7).

[8]卜永祥.人民幣匯率變動對國內物價水平的影響[J].金融研究,2001,(3).

[9]陳六傅,劉厚俊.人民幣匯率的價格傳遞效應[J].金融研究,2007,(4).

[10]封北麟.匯率傳遞效應與宏觀沖擊對通貨膨脹的影響分析[J].世界經濟研究,2006,(12).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

文苑(2018年21期)2018-11-09 01:23:06

中國塑料(2016年3期)2016-06-15 20:30:00

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12