基于制度結構的企業持續技術創新能力評價與應用

2010-05-22 08:06:50段云龍

統計與決策 2010年5期

段云龍

(云南財經大學 國際工商學院,昆明 650221)

0 引言

企業技術創新貴在持續,也難在持續。企業持續技術創新過程中最關鍵的是提高能力的問題,它是企業持續技術創新實現的支撐和保證。但是當前對企業持續技術創新能力進行定量研究的較少。另一方面,我國許多企業的創新實踐表明,制度結構要素影響企業持續技術創新的程度越來越高,它已經成為企業持續技術創新實現的關鍵要素。玉溪紅塔集團90年代末的經歷表明,企業制度安排不完善,企業家激勵制度不健全、沒有建立企業家培養選拔任用制度以及企業家監督約束制度,就容易導致企業家變更對企業經營業績產生重大的負面影響。因而,從制度結構的視角研究企業持續技術創新能力具有重大的理論價值和現實意義。基于此,本文構建基于制度結構的企業持續技術創新能力模型,并以云南白藥集團、聯想集團以及華為公司為例進行評價分析。

1 企業持續技術創新能力評價模型構建

1.1 評價指標體系的設計

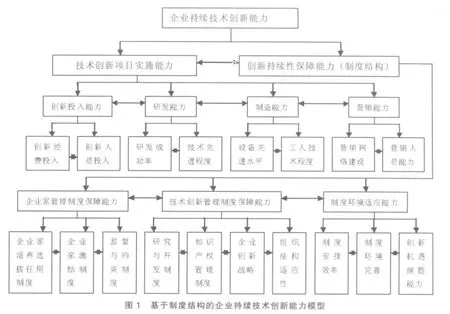

根據向剛教授構建的企業持續創新能力框架模型[1],結合持續創新與持續技術創新的區別以及制度結構對持續技術創新的重要影響作用,本文構建出如圖1所示的基于制度結構的企業持續技術創新能力模型。由模型可看出,企業持續技術創新能力主要由技術創新項目實施能力以及創新持續性保障能力構成。技術創新項目實施能力主要由創新投入能力、研究與開發能力、生產制造能力以及營銷能力所構成。創新持續性保障能力以良好的制度結構為支撐,主要包括企業家管理制度保障能力、技術創新管理制度保障能力以及制度環境適應能力。創新持續性保障能力是技術創新得以持續的重要保障。只有完善的制度結構的支撐和保障,企業才具備技術創新持續性的能力,也才能持續地推出新的技術創新項目。

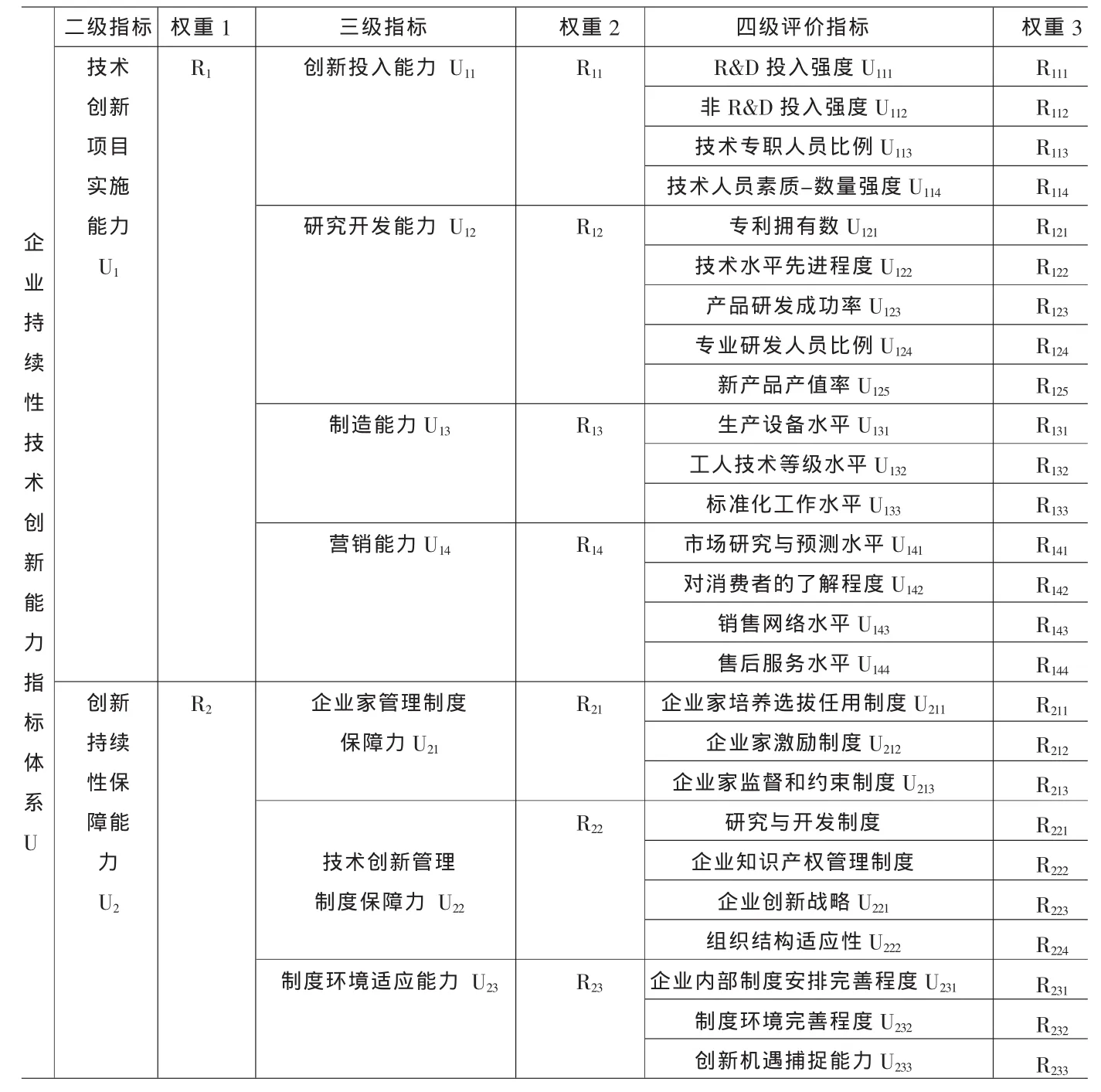

基于如圖1所示的模型,本著全面性與科學性、規范性與通用性、可行性與客觀性、定量與定性相結合的原則,經過認真分析與嚴格篩選,設計出能從不同角度反映企業持續技術創新能力總體情況的綜合評價指標體系(見表1)[2][3][4]。

表1 企業持續技術創新能力綜合評價指標體系

1.2 指標權重的確定方法

權重是某一指標在總評價指標體系中所起相對重要程度的變量,它代表了該指標對綜合評價目標的貢獻程度。在綜合評價中,權重的確定是一個非常重要的步驟,權重值的大小直接影響綜合評價的結果,因而,科學地確定指標權重在評價過程中舉足輕重。確定權重的方法很多,在此采用層次分析法(AHP)。由于層次分析法是一種較常采用的方法,在此不對具體步驟進行介紹。

1.3 指標的無量綱化處理

為了便于對量綱不同的各項指標進行綜合評價和相互比較,必須將底層指標(即四級指標)進行無量綱化,也就是將各項指標轉化為一個相對統一的尺度。根據指標性質的不同,可以采用兩種方法對指標進行轉換:第一,對于那些可以得到實測值的評價指標,即定量指標,通過改進功效系數法將其實測值進行無量綱化和標準化。由于本文的指標很難得到實測值,因而對此不作深入介紹。第二,對于那些不能得到實測值的評價指標,即定性指標,將德爾菲法和模糊綜合評價法相結合,先把各指標的評價標準分成優、良、中、差很差5檔,然后請有關專家按標準對企業進行評價每一檔的得分可分別設為 100、80、60、40、20,使其和改進功效系數法的評價計分標準相統一。最后綜合各專家意見,即可得到定性指標的評價。

1.4 綜合得分的確定

(1)準則層指標評價值的計算方法。準則層各項指標的評價值可根據所屬指標層指標的評價值進行加權平均得到:

式中,Zj為準則層指標評價值;Yp為指標層指標評價值:Wp為指標層指標相對權重。

(2)目標層綜合評價值的計算方法

式中,ETID為企業持續技術創新能力的綜合評價值;Zj為準則層指標評價值;Wj為準則層指標相對權重。

2 企業持續技術創新能力評價模型的應用

下面運用建立的模型,對云南白藥集團、聯想集團、華為公司持續技術創新能力進行綜合評價。

2.1 確定指標權重

運用層次分析法計算指標權重的步驟,首先要向有關專家進行咨詢,進而構造判斷矩陣。參照層次分析法權重計算步驟,設計了指標權重咨詢表,并把咨詢表發放給聘請的5位專家,請他們按評價規則判斷指標之間的相對重要性,最后計算得出各指標的權重,具體計算結果見表2。

2.2 數據收集

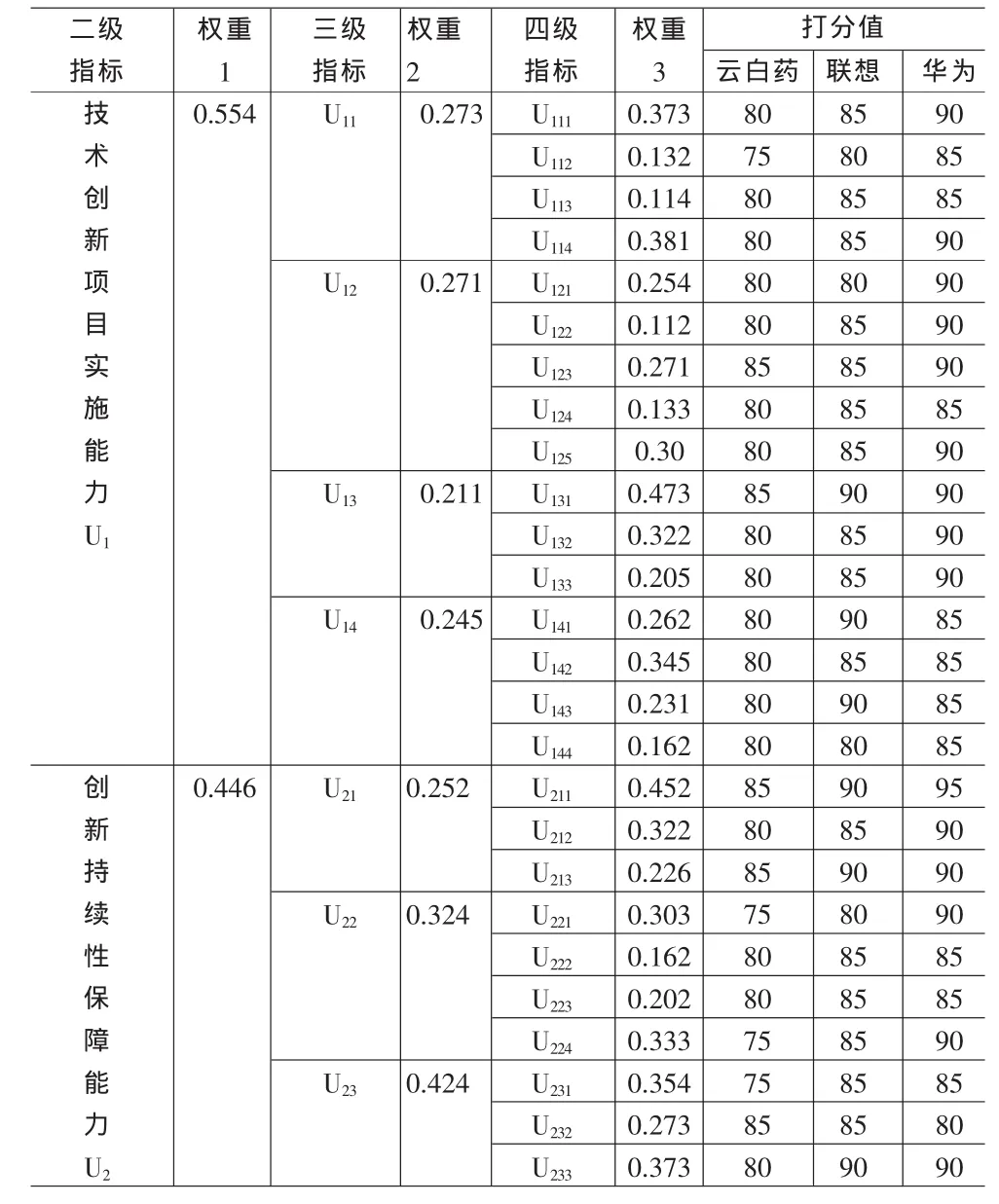

由于定量指標數據比較難以困難,本文對所有指標的數據都采取專家打分法。課題組制作了調查問卷并向聘請的5位專家進行調查,專家們在分析企業的發展狀況后,根據評分標準對各個指標打分,在對打分結果進行多次反饋綜合后,得到最終的打分結果。對三個企業的部分底層指標的原始數值進行處理后的數據如表2所示。

2.3 綜合得分的確定

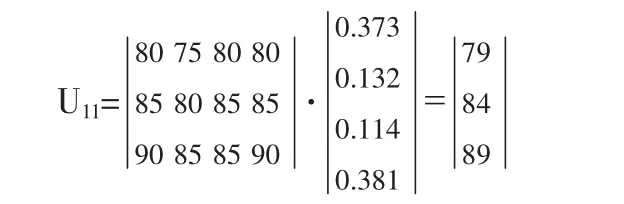

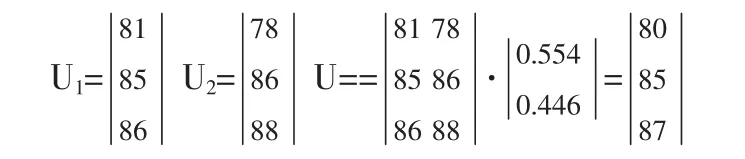

首先,根據公式1計算云南白藥集團、聯想集團、華為公司的三級指標U11,即企業持續利益驅動的評價分值:

同理, 可以計算出 U12、U13、U14、U21、U22、U23的評價分值,然后按照以上步驟計算二級指標——U1和U2的評價分值以及持續技術創新能力U的評分值:

表2 企業持續技術創新能力狀況評價指標數據表

從以上綜合評價結果可看出,華為公司的持續技術創新能力狀況最好(87分),聯想集團次之(85分),云南白藥集團較差(80)。

3 評價結果分析

總體來說,三個企業的技術創新項目實施能力都比較強,而持續技術創新能力的差別主要源于創新持續性保障能力的差異,具體就是企業家管理制度保障能力、技術創新管理制度保障能力以及制度環境適應能力。

華為公司建立了相對完善的企業家管理制度,對企業家給予產權制度的激勵,這對于激發企業家持續技術創新熱情起著非常重要的作用,同時華為公司還通過建立完善的公司治理結構對企業家進行監督和約束,這給技術創新得以持續提供了充足的保障。唯一不足的是華為公司還沒有建立健全企業家培養、選拔、任用制度,目前還不影響技術創新持續性保障能力,但從長遠來說,華為公司有必要完善這一制度。此外,華為公司完善的技術創新管理制度使技術創新持續提供了足夠的保障,研發部門的建立、持續的技術創新戰略的制定、強烈的知識產權管理意識、靈活的組織結構,這都足以保障技術創新得以持續。聯想集團的企業家管理制度比較完善,它的企業家培養、選拔、任用制度以及企業家薪酬激勵制度和監督約束制度使技術創新得以持續提供堅實的保障。聯想集團的技術創新管理制度也比較完善,獨立的研發機構、技術創新戰略制定與執行、知識產權管理制度等也保障了聯想集團能夠持續地推出技術創新項目。此外,聯想集團也由于完善的內部制度安排、理想的制度環境以及較強的機遇捕捉能力而具有較強制度環境適應能力。聯想集團持續性技術創新能力比華為公司稍差的原因在于華為公司有更強的技術創新項目實施能力,華為公司的研發投入能力、生產制造能力是聯想集團不能夠比擬的。相對華為公司和聯想集團而言,云南白藥集團的制度結構不太完善。雖然云南白藥集團建立了相對完善的技術創新管理制度,它的研發制度、知識產權管理制度、技術創新戰略以及組織結構都相對比較完善,但是云南白藥集團的企業家管理制度不夠完善,企業家培養、選拔、任用制度沒有建立起來,企業家薪酬激勵制度也主要強調短期激勵。另外,云南白藥集團的制度環境適應能力也相對差一些,它源于企業內部制度安排不夠完善、創新機遇捕捉能力不夠強。制度結構不完善導致云南白藥集團持續性創新保障能力較差,最終導致持續性技術創新能力稍差。

[1]向剛,汪應洛.企業持續創新能力:概念,要素構成與評價[J].中國管理科學,2004,(6)

[2]魏江等.企業技術創新能力界定及其與核心能力的關聯[J].科研管理,1998,(6)

[3]D.L.Barton.Core Capability& Core Rigidities:a Paradox in Managing New Product Development[J].Strategic Management,1992,13.

[4]候先榮,吳奕湖.企業創新管理理論與實踐[M].北京:電子工業出版社,2003.

猜你喜歡

中學生學習報(2022年14期)2022-04-15 22:07:51

大眾投資指南(2021年23期)2021-12-06 05:46:42

化工管理(2021年7期)2021-05-13 00:44:44

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

信息化建設(2019年2期)2019-03-27 06:23:58

消費導刊(2017年24期)2018-01-31 01:28:30

中國軍轉民(2017年7期)2017-12-19 13:30:10

北方音樂(2017年4期)2017-05-04 03:40:28

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18