減肥手術在糖尿病治療中的成本-效果分析——一項隨機對照試驗

2010-07-14 03:30:06基廷

糖尿病天地(臨床) 2010年2期

基廷 等

(南京大學醫學院附屬鼓樓醫院內分泌科 孫婧 編譯朱大龍 審校)

在未來幾十年,肥胖和2型糖尿病將是全球公共健康面臨的最嚴峻的兩大問題。由于控制體重也是糖尿病治療的重要組成部分,因此糖尿病與肥胖是相互關聯的。如今,對于患有2型糖尿病的肥胖病人,適當的生活方式干預和藥物的使用僅能使體重有一定的減少,但他們卻需要長期背負大量且不斷增長的醫療費用。在澳大利亞,一位病人在2006年所花費的相關醫療費用約為5,018澳元,在美國,一位病人在2007年的相關醫療費用約為6,600美元。

迄今為止,外科減肥手術在2型糖尿病防治中還沒有得到重視,關鍵原因是因為外科治療在成本-效果上的不確定性。因此我們將手術成本中相對較高的前期成本、治療效果及其可能節省的后續醫療費用進行折衷,并作出經濟評估。以往也曾有隨機對照試驗證明減肥手術可以緩解大部分糖尿病肥胖患者的病情。

用于經濟評估的數據均來自于本次隨機對照試驗,該評估首次就外科減肥手術相對于常規治療在糖尿病肥胖患者治療過程中的成本-效果進行分析。

研究設計和方法

從醫療角度考慮,經濟評估中的直接醫療成本包括政府、私立保險公司和病人所花費的費用。通過運用增量成本-效果分析,計算手術治療相對于常規治療的成本和效果,并用增量成本-效果比(ICER)表示平均每例糖尿病緩解病人的成本和效果。

試驗設計和臨床結果

該試驗在澳大利亞進行,為期2年。試驗對象為60例糖尿病肥胖病人(BMI>30 kg/m2且<40 kg/m2),方法是比較在已診斷2型糖尿病(病程<2年)治療過程中,外科減肥手術與常規藥物治療(減肥藥和改善生活方式)的成本和效果。入組的病人均有減肥意愿,并在內分泌科醫師指導下優化治療糖尿病3個月。隨后病人被平均隨機分入兩組接受相關治療(非盲法)。兩組在人口統計學方面及基線水平上沒有顯著的統計學差異。

常規治療組采取最有效可行的方法,治療過程中,內科醫師、營養師、護士及糖尿病教育者每6周至少給予病人一次相關指導,由經驗豐富的糖尿病醫生給予病人相關的藥物治療,病人自身改善生活方式以減少能量攝入并進行適度的體力活動。對于手術組,除保留以上常規治療組的各項外,外科治療包括由有經驗的外科醫生進行腹腔鏡下可調節胃束帶手術(LAP-BAND System;Allergan Health, Irvine, CA)及相關的術前住院。肥胖癥醫生每4-6周會觀察病人的病情并根據臨床標準調整胃囊體積。

試驗中,手術組有1位病人在術前退出試驗,常規治療組有4位病人在試驗開始的前四個月退出試驗。本試驗對患者的分析均基于意向處理原則。試驗結束后,兩組各30例病人中,手術組糖尿病緩解(未經降糖治療情況下,FBG<126mg/dl,A1C<6.2%)病例數為22(占73%),常規治療組的緩解病例數為4(占13%)。試驗的相關細節問題和結果如文獻所述。

成本內容

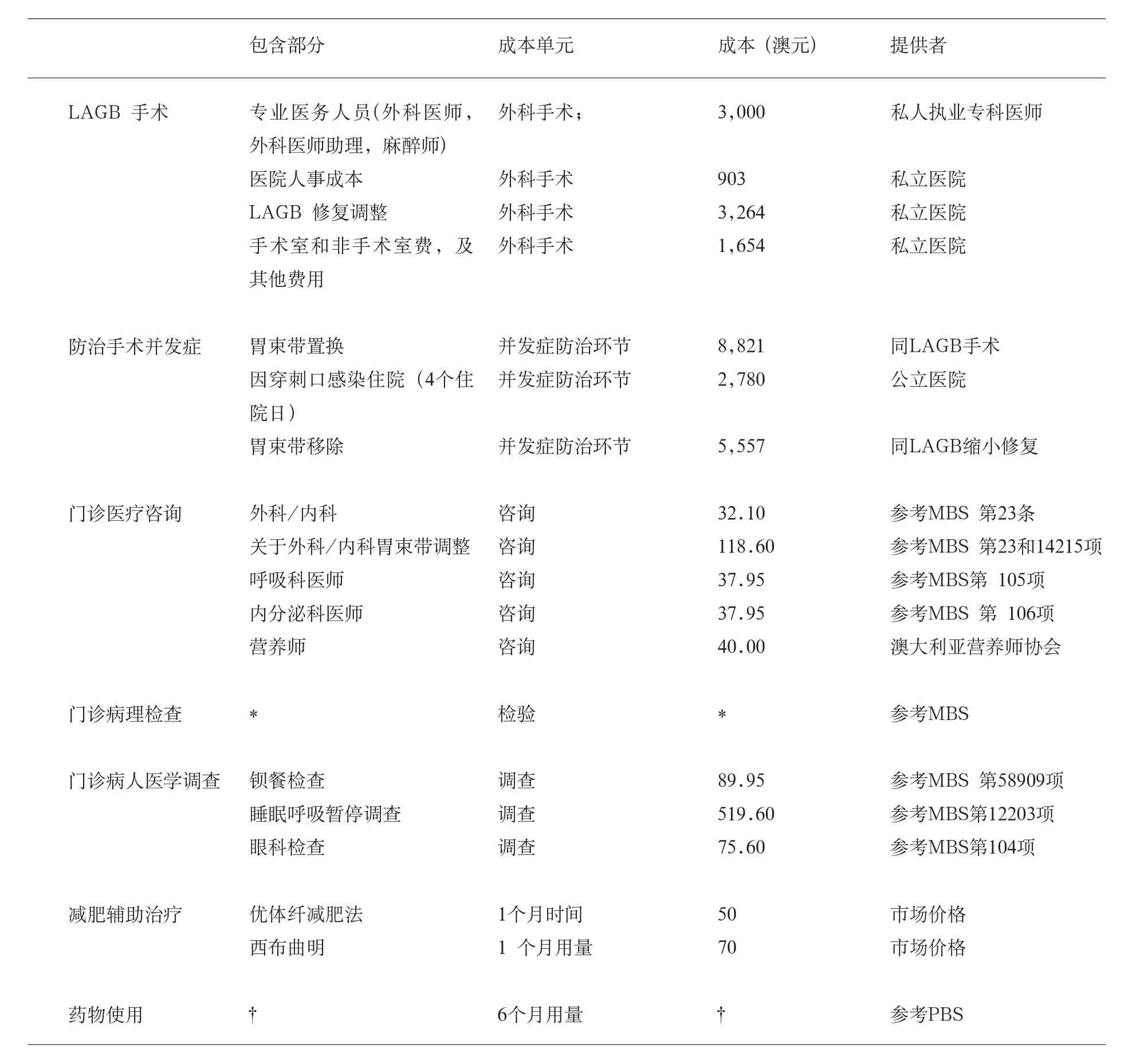

試驗過程中,治療成本包括以下幾部分的費用:LAGB手術,防治手術并發癥,門診咨詢(包括向外科/內科醫師咨詢調整胃囊大小等問題及向全科醫師、內分泌科醫師、呼吸科醫師及營養師的咨詢),病理檢查,醫學調查,減肥輔助治療(如服用西布曲明或進行優體纖減肥),藥物的使用(包括降糖藥,降壓藥和降脂藥等)。

有關成本資料的收集和計算

每一例手術病人手術資源的使用及防治并發癥的過程都由臨床醫生記錄在案。另外,臨床醫師還會將病人門診咨詢的日期和內容、病理檢查及醫學調查的的內容記錄下來。由一名護士負責每六個月進行一次隨訪,隨訪內容包括減肥輔助治療及服用藥物的種類、劑量和頻率。試驗過程中,每6個月藥物使用的點估計量可代表這6個月的藥物使用情況。經過病人的同意(23位手術病人和17位服藥病人),我們獲得了政府在他們治療過程中支付的藥物費用,以此驗證藥物成本。

成本的評估

在澳大利亞,LAGB手術成本主要來由私立醫院及私人執業專科醫生提供,并以此反映手術的市場供給。胃束帶及減肥輔助治療的費用評估基于其市場價格。其余部分的單位成本參考澳大利亞政府制定的價格條例,如醫療保險福利計劃(MBS)和藥物福利計劃(PBS)。通過利用單位成本計算出試驗過程中各項的總成本。所有成本價格均以2006年澳元表示(表1),并運用澳大利亞健康福利機構有關健康物價平減指數將非2006年的成本價格進行評估和轉換。根據XE網站的外匯兌換,2006年中期的外幣兌換率為1澳元=0.74美元(http://www.xe.com).

表1 治療成本及其提供者

分析

在2年的隨訪中,用糖尿病緩解病例數表示試驗的相關結果,治療方法均通過治療成本反映。所有成本和結果的分析均根據試驗中搜集的數據,并遵循意向治療原則。試驗過程中,多數病人能夠堅持到試驗結束,治療成本的計算以從試驗開始至結束時收集的數據計算(中途退出試驗的病人以其至退出的時間為準)。成本和結果以標準價并運用精確值計算,摘要和文中的相關結果均精確至100澳元,表中的數據精確至1澳元。

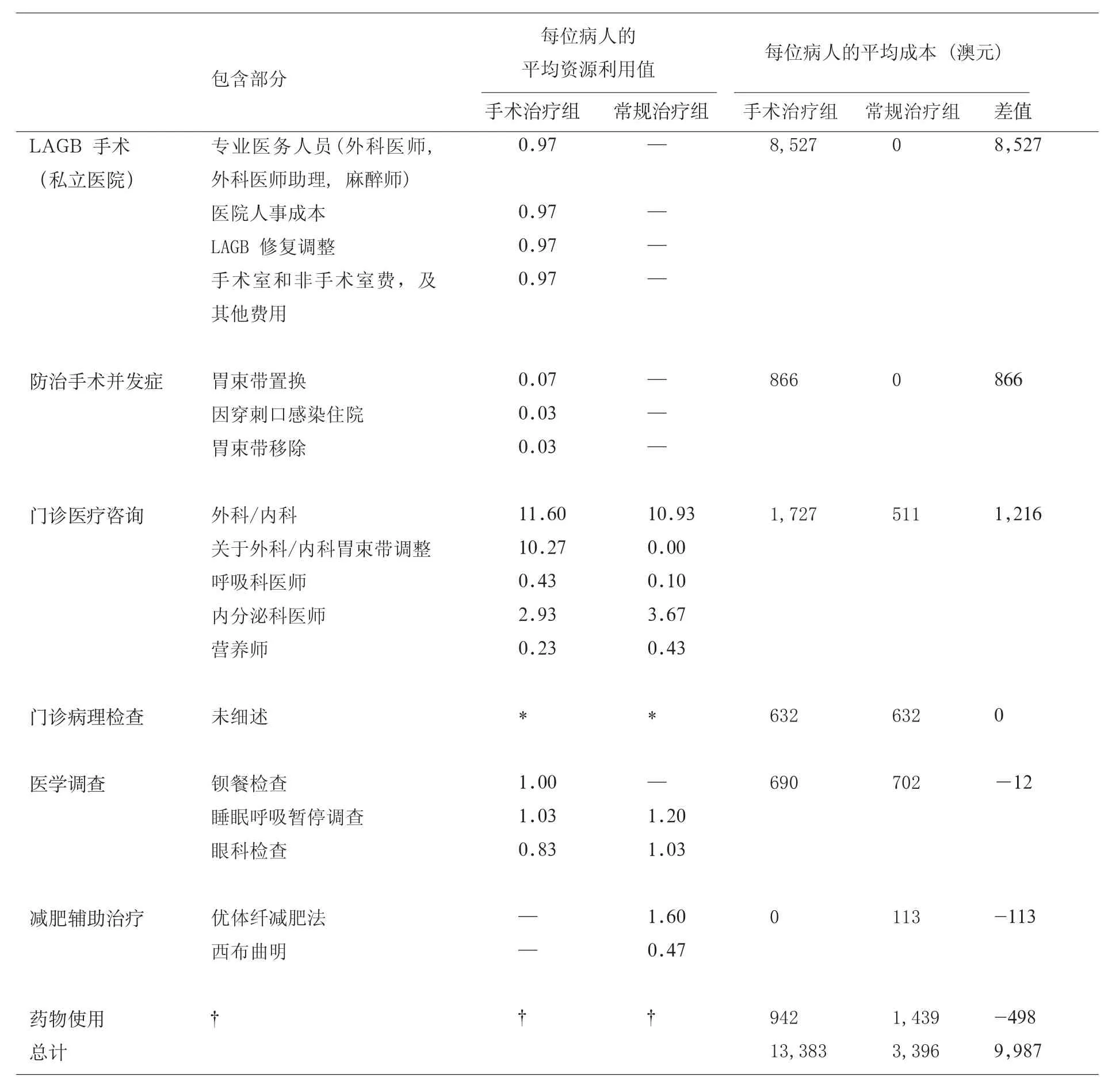

表2 治療中每位病人的平均資源使用情況

結果

治療資源的利用

表2概括了治療組中每個病人的平均資源使用情況。如果平均資源利用值<1,表明該項成本不是適用于所有病人(例如30位病人中只有4人發生了術后并發癥)。我們對試驗中的16項病理檢查及83種藥物的使用情況也進行了詳細的統計,因內容較多,表中未加細述。另外,由政府支付的23位手術病人和16位服藥病人的藥品費用與病人提供的數據基本相同。

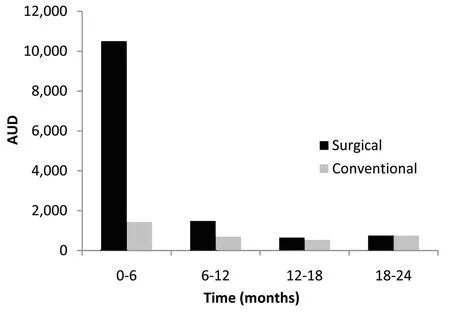

圖1 兩個治療組中平均每位病人在不同時期的治療成本

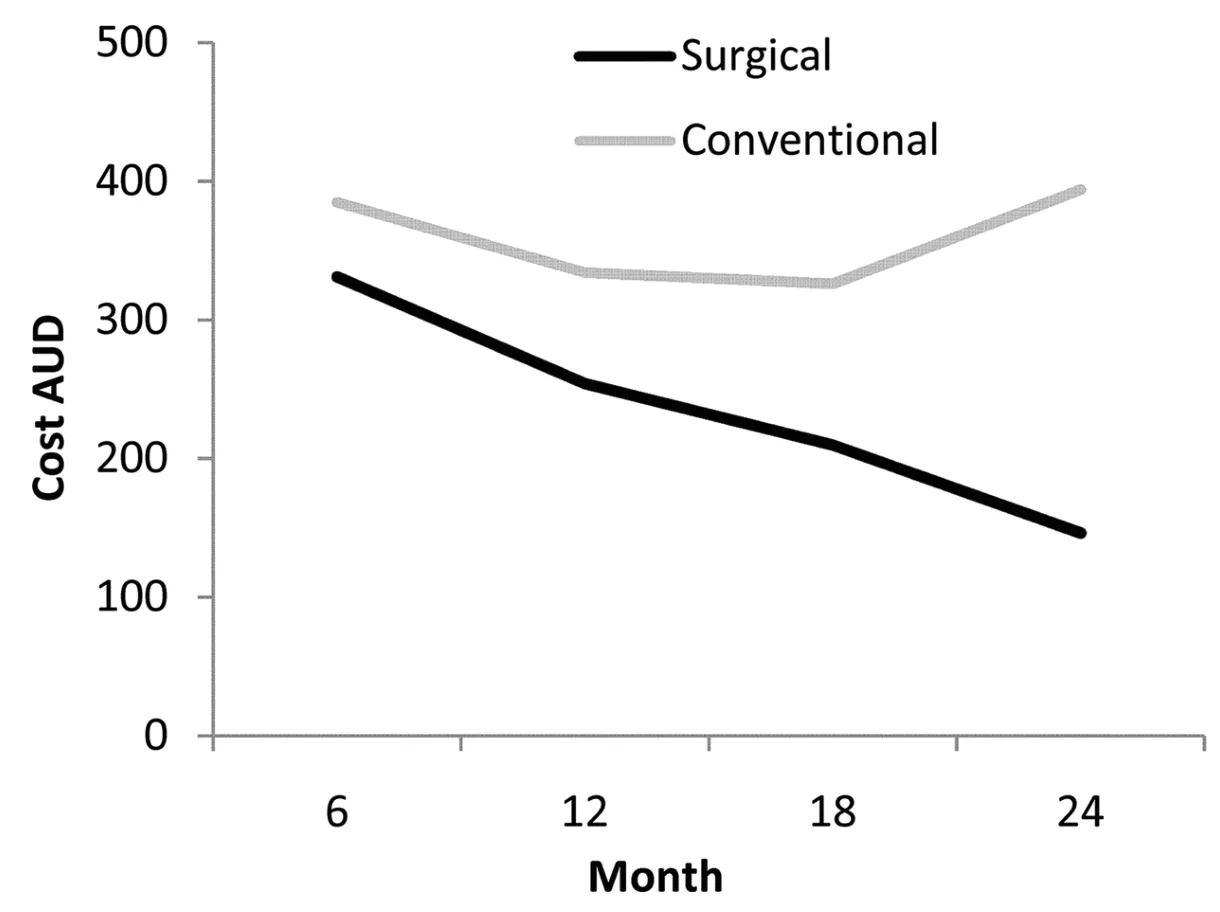

圖2 兩個治療組中平均每位病人的藥物費用的變化

治療成本

手術治療組的30例病人成本合計401,500澳元,常規治療組成本合計101,900澳元。表2中為每位病人按資源使用種類及治療方法所得的平均成本。外科成本計算基于病人的平均住院日及手術時間,即分別為1.28天和54分鐘。由于手術組比常規治療組更具有資源密集性,在手術治療組比常規治療組多出的10,000澳元的治療成本中,LAGB手術費用占了85%。門診咨詢費用方面,由于手術組病人的咨詢數量比常規治療組多(平均咨詢數量:手術組25條,常規治療組15條),而且一些關于胃束帶調整的咨詢費用也相對較高,因此手術組的病人咨詢費用比常規治療組高3倍。而在藥物費用方面,常規治療組由于需要服用大量降糖藥物(平均藥物成本:手術組每位病人為900澳元,常規治療組平均每位病人為1,400澳元),因此其藥物成本比手術治療組高1.5倍。

成本隨時間的變化

在試驗的前6個月,手術治療組平均每位病人的治療成本(10,500澳元)大約是常規治療組(1,400澳元)的8倍。兩組之間的成本差異隨時間變化(每6個月為一階段)出現下降,至試驗的最后6個月,兩組的治療成本幾乎沒有差異(圖1)。隨著時間的推進,手術組每位病人平均每6個月的的藥物費用降低了一半(圖2)

成本-效果分析

相對于常規治療組的成本,手術治療組成本多出299,600澳元,但是緩解病例數比前者多18例,即每多緩解一例肥胖的糖尿病患者需多出16,600澳元的成本。

結論

本次經濟評估的數據均來自于臨床隨機試驗,不會產生偏倚和不確定性,因此這些數據不會影響本模型研究。結果表明,對短期效益(2年的時間)感興趣的臨床決策者來說,通過外科手術減肥治療,每多緩解一例糖尿病病例需多出16,600澳元的直接治療成本。

但是對于臨床決策者來說,衡量一個糖尿病緩解病例成本-效益的指標并不單單通過成本反映。試驗中,在同樣的時間跨度內,常規治療組相對于未治療組(零成本,零收益)的相對增量成本-效果比為每個緩解病例25,500澳元。由此可見,手術治療組的相對增量成本-效果比(相對于常規治療組,16,600澳元)低于常規治療組(相對于未治療組,25,500澳元)。表明在兩年的試驗時間內,外科手術治療項目的成本-效果低于現在公認的域值。

本項試驗只對與2型糖尿病緩解情況相關的成本-效果進行了分析,但是減肥治療同時也能降

低糖尿病發病率,提高病人的生活質量,對于這部分的醫療費用,我們沒有進行分析。另外,本試驗只對達到緩解標準的手術病人進行評估,而對那些沒有達到緩解標準的手術病人,我們也忽視了他們血糖控制好轉的情況,因此,本項試驗的結果可能低估了手術治療的作用。

該試驗所用數據來自于臨床隨機試驗,是試驗評估的關鍵部分,但時間跨度僅為2年,具有時間限制性。對于一些政策決定者來說,他們更關心長期治療成本及用于糖尿病預防、提高生活質量和降低發病率的醫療費用,時間限制性可能會影響政府決策與本項試驗結果的關聯性。我們下一步的研究以成本-效果分析為基礎,建立以上變量的研究模型,分析手術組相對于常規治療組的每個質量調節生命年的壽命成本。由于不同治療方法產生的中期減肥效果和糖尿病緩解情況存在差異,而且研究也證明治療組與對照組的成本差異隨時間變化逐漸縮小,因此本研究模型需建立在足夠時間跨度的基礎上。

外科專業團隊的不同等原因可能會導致治療效果和并發癥的發生存在差異。另外,國家政策的不同也會導致醫療成本的差異,這些對于本項研究成果的推廣,可能會存在一定的限制性。《美國醫學會雜志》在對原始臨床隨機試驗的評論中提到,這種試驗不能夠檢測某些低概率事件,例如術后死亡率。本次試驗中,試驗組和對照組的術后死亡率均為零,因此該事件不作考慮。關于LAGB病人的平均資源使用情況,我們的研究結果可能不適用于世界上其他地區的人群。由于澳大利亞的門診LAGB病人的短期住院時間與美國相比,相對較長,導致其成本也相對增高。總而言之,從經濟學角度考慮,對于患有糖尿病的肥胖病人,外科減肥手術可作為一項具有成本-效果的治療方法幫助緩解糖尿病。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:35:42

中老年保健(2022年1期)2022-08-17 06:14:56

中老年保健(2021年12期)2021-11-30 02:58:01

中老年保健(2021年5期)2021-08-24 07:07:20

中老年保健(2021年11期)2021-08-22 03:15:16

河南電力(2021年5期)2021-05-29 02:10:00

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

電影(2018年12期)2018-12-23 02:18:48

中華詩詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50