農村金融組織體系:一種交易費用理論的解釋*

2010-08-21 00:48:10蔡四平羅楊依子

湖南大學學報(社會科學版) 2010年4期

蔡四平,張 強,羅楊依子

(1.湖南大學金融與統計學院,湖南長沙 410079;2.湖南商學院地方金融研究所,湖南長沙 410205)

農村金融組織體系:一種交易費用理論的解釋*

蔡四平1,2,張 強1,羅楊依子1

(1.湖南大學金融與統計學院,湖南長沙 410079;2.湖南商學院地方金融研究所,湖南長沙 410205)

從制度經濟學意義上認識和理解轉型期中國農村金融組織體系的本質有利于更加深刻理解我國農村金融組織體系的變遷軌跡。我國農村經濟發展,迫切需要一種“長期的契約關系的組合”;農業的弱質產業特性需要有效率的農村金融組織體系。因此,通過農村金融組織體系自身的集約化機制,可以提高農業生產要素稟賦,促進農村生產力的增長。

農村金融;組織體系;交易費用

Abstract:From Institutional Economics sense understanding of the transition of China’s rural financial institutions to the essence of mo re p rofound understanding of the rural financial system in the o rganization change trajectory.China’s rural economic development,there is an urgent need for a“long-term contractual relationship com binations”,the w eak agricultural industry of the need fo r the efficiency of rural financial institutions,therefore,the rural financial system of its ow n intensive organizationsmechanism s,and imp rove agricultural p roduction facto r endowments,and p romoting rural p roductivity grow th.

Key words:rural finance;system;transaction costs

研究表明,在第三世界國家中,正式的金融機構沒能有效地為農民大眾服務。一種金融資源被最終配置在何種領域,不僅僅是一個投入問題,也是一種基于經濟理性和產權效用最大化的博弈選擇。從理論上說,農業是我國國民經濟的基礎產業,農業應該成為國家金融的支持領域。但從實踐上說,由于農業的比較利益制約和國家金融資源的市場化配置,導致農業成為我國金融資源基礎最薄弱的領域。[1]那么,為什么會出現這種情況呢?對此問題的追問,也就是對我國農村金融組織體系重構的理論基礎進行分析,既是本文研究的邏輯出發點,也是從制度經濟學意義上認識和理解轉型期中國農村金融組織體系的本質、地位和作用的基礎,從而為本文研究建構一個基本的分析框架。

一 農村金融組織體系:交易費用理論的解釋

羅納德·科斯之所以榮登1991年諾貝爾經濟學獎的寶座,其最大的理論貢獻歸結于《企業的性質》和《社會成本問題》兩篇論文中提出的“交易費用”范疇和“科斯定理”。

隨著新古典學派的局限性逐漸為人們所認識,“交易費用”的概念及其相關分析,開始受到經濟學家們的重視。科斯本人正是沿著這個思路,通過對新古典經濟學理論前提“交易費用為零”的質疑,提出了“交易費用”范疇,以此為理論基石,科斯通過交易費用一般化分析,把制度因素作為一個重要的變量引入到經濟分析中,論證了交易活動和企業制度的稀缺性。通過分析交易費用與制度安排,特別是與產權制度的關系,發現制度的產生正是為了節約交易費用,從而創立了新制度經濟學,實現了新制度經濟學相比舊制度經濟學的最大創新。

交易費用這個概念是進入制度分析的切入點,科斯通過分析交易費用對制度形成的影響,以及交易費用和權利配置對資源配置和收入分配的影響,提出了“科斯定理”,即在交易費用為正的情況下,一種制度安排與另一種制度安排的資源配置效率是不同的。這樣,科斯定理就比較清楚地闡明了在存在交易費用的前提下,企業存在的原因和產權制度的重要性。

對發展中國家來說,資本通常是最稀缺的資源。因此,發展中國家的增長和發展,往往就是動員資本資源用于現代社會的構建,其他各類生產要素的利用,也都離不開資本的投入。資本要素對于現代增長的意義,在哈羅德—多馬模型、凱恩斯宏觀經濟可靠性模型和錢納里“雙缺口”模型里已有經典闡述。[2]在農業增長與農村發展中,在土地、資本和勞動這三大農村生產要素中,信貸市場的缺乏可能會產生這樣的結果:土地和勞動力將從那些無法獲得信貸的人那里流向可以獲得信貸的人,從而會加劇農村的不平等。[3]也就是說,需要農村金融使農業生產的土地、資本和勞動這三大要素形成“聯系機制”(Relation Mechanism),這種聯系機制的實踐形式就是農村金融組織體系。

因此,從資源配置的角度看,農村金融組織體系是指我國農村經濟制度中實物資源配置的價值承擔載體和啟動杠桿,它包括資金的籌集、分配和配置體系以及組織機構的配置狀況。從經濟學意義分析,一個國家農業發展的經濟資源,可以簡略區分為實物資源和價值資源(或稱金融資源)兩種。其中,實物資源是農業經濟活動的基礎,價值資源則是農業實物資源運轉和配置的媒介和先導。也就是說,在市場的農業經濟發展過程中,是價值流導向實物流,而不是相反。而農業價值資源的這種功能又必須通過以農村金融組織體系為載體來實現。因此可以作這樣一個判斷:農村金融組織體系是整個農村經濟資源配置的支撐點。

那么,我們已有一套成熟的工商金融體系,為何不能自然而然地延伸到農村?或者說,為何要將農村金融安排單獨作為一個問題討論,而不能一概而論?這是農村金融體系設計和研究必須回答的首要問題。遺憾的是,這一問題在中國歷次金融改革和諸多方案探討中,被有意無意地忽略了。[4]按照契約理論的說法,組織體系其實就是一組比較長期的契約關系的組合,通過長期的契約關系來替換短期的市場交換關系,可以保持交易的穩定性、安全性、高效性和低成本性,因為組織體系可以通過制定體系內部的規則以及組織架構本身所含的運行特征來為其成員提供多于純粹市場關系的好處。即“原本由市場處理的交易于是交由行政過程進行內部控制”。[5]在我國農村經濟發展,迫切需要這種“長期的契約關系的組合”。

二 農業的弱質產業特性需要有效率的金融組織體系

農業是為人類提供基本生活資料和生存環境的生產部門,是各產業之母。但隨著工業化的不斷發展,它卻逐漸成為弱質產業。在我國,農業是國民經濟的基礎,我國約13億人口中有60%生活在農村,農業就業人口占全部就業人口的50%,2006年農業增加值占中國GDP的14%。而特殊的國情決定了我國的農業是一個需要金融扶持的弱質產業。如果沒有有效率的農村金融組織體系進行扶持,不可能實現農業的穩定生產與增長。

1.農業的產品貢獻需求不斷下降。農業對國民經濟的貢獻有產品貢獻、市場貢獻、要素貢獻和外匯貢獻,但最主要的是農業的產品貢獻,尤其是食品的貢獻。根據恩格爾定律,隨著人們收入水平的提高,食品支出占支出的比重會越來越小,即對食品需求的增加要不斷落后于其它產業和服務。而在“土地報酬遞減”規律作用下,在技術相對不變的情況下,集約化程度越高,則每增加等量產量所需要的投資越大,這樣不斷減少的產品貢獻和不斷增加的投資需求之間就形成了難以克服的矛盾,使農業具有弱質產業特性。

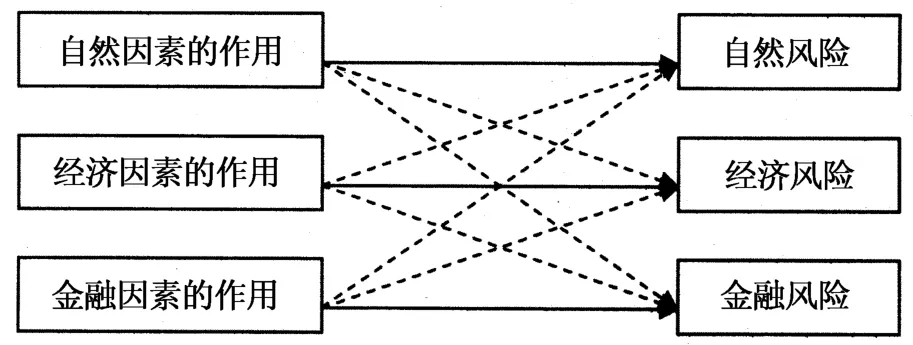

2.農業生產和經營具有較高的系統性風險。系統性風險是一種整體風險,不能通過投資多元化等手段降低或消除。農業生產既是一個自然再生產過程,也是一個經濟再生產過程,因而面臨著自然風險和市場風險的雙重壓力。[6]王永龍詳細地分析了農業產業的這種雙重風險,并且考慮到農村金融參與農業生產與經營后,會形成金融風險,因而他把農業面臨的市場風險分解為經濟風險和金融風險,并建立了這三類風險的一個相對動態過程模型(圖1)來說明導致農業成為弱質性產業的主要原因。

圖1 農業產業的三種風險

3.我國農業生產和經營的基礎條件薄弱,比較利益低下。我國目前的人均耕地面積僅1.2畝,不及世界平均水平的1/3,且耕地面積還因自然環境變化和人為因素正在逐年減少。而我國農業生產所需要的水資源極度匱乏,人均占有量僅為世界平均水平的1/4,是全球13個嚴重缺水的國家之一。[7]另外,我國農業生產仍以農戶家庭為單位小規模經營,農業機械化雖有一定的推廣和應用,但到目前為止仍然沒有擺脫靠天吃飯的狀態。除此之外,我國農業生產普遍存在資金周轉緩慢、投資回收期較長和資本利潤率不高的情形,即比較利益低下的狀況沒有根本改變。

為了改變我國農業弱質產業的特性,需要采用先進技術、改良品種、配備農業機械、改善土壤條件等,這都需要巨額的資金投入。可以說,沒有充裕的資金投入,就不可能有農業的長期穩定發展。而農業資金的來源不外乎兩個渠道,一是自身積累,二是外部投入。由于農業自身資金積累速度緩慢而遠遠不能滿足需要。因此,農業的弱質產業特性需要有效率的農村金融組織體系。

農村金融組織體系對農業弱質產業特性提升的途徑有三個方面:首先,體系內部的專業分工可以降低農業生產與交易中單個環節的復雜程度,為提高單位時間的產出提供了技術條件。也就是說,農村金融組織體系為農業提供了風險分散所需的技術手段與技術方法方面的資源投入,從而增強農業的技術特質;其次,合理的農村金融組織分工體系與監督——激勵機制的設立,可以賦予各級代理人不同程度的剩余索取權來有效保證整個體系的運行績效。在此過程中,形成對農業生產函數的質態改進與要素配置結構的改善,從而提高農業生產的穩定性和高產性;最后,在任何既定的社會里,各經濟主體在很大程度上都會按照現存制度結構決定的方式尋求經濟利益。當他們在追求其目標時,總要對某種知識類型產生需求。正如諾思研究所表明的那樣,組織體系可以通過影響社會可利用知識存量的性質和規模來引發制度變遷。[8]而對于農村金融組織體系的意義在于:通過自身的集約化機制,提高了農業生產要素稟賦,促進農業增長方式的轉變。

三 農村以非生產性為主的金融需求需要金融組織體系提供相應的金融服務

中國基本國情決定了未來相當長的時間內,農戶分散經營的農業經濟和農村生活狀況不會被打破,美國式高投入、高產出的規模農業很難在我國處于主導地位,農業生產所提供的社會保障功能越來越強。我國農業生產投入和金融需求之間沒有顯著的相關關系,這和城市經濟形成鮮明的對比。1998年以來,我國金融機構對農業和鄉鎮企業的貸款占貸款總額的比重一直徘徊在10%左右,最高的1999年也只有11.7%;2003年,農業增加值占 GDP的比重是14.8%,但農業在整個金融機構中占用的貸款余額不到6%。[9]

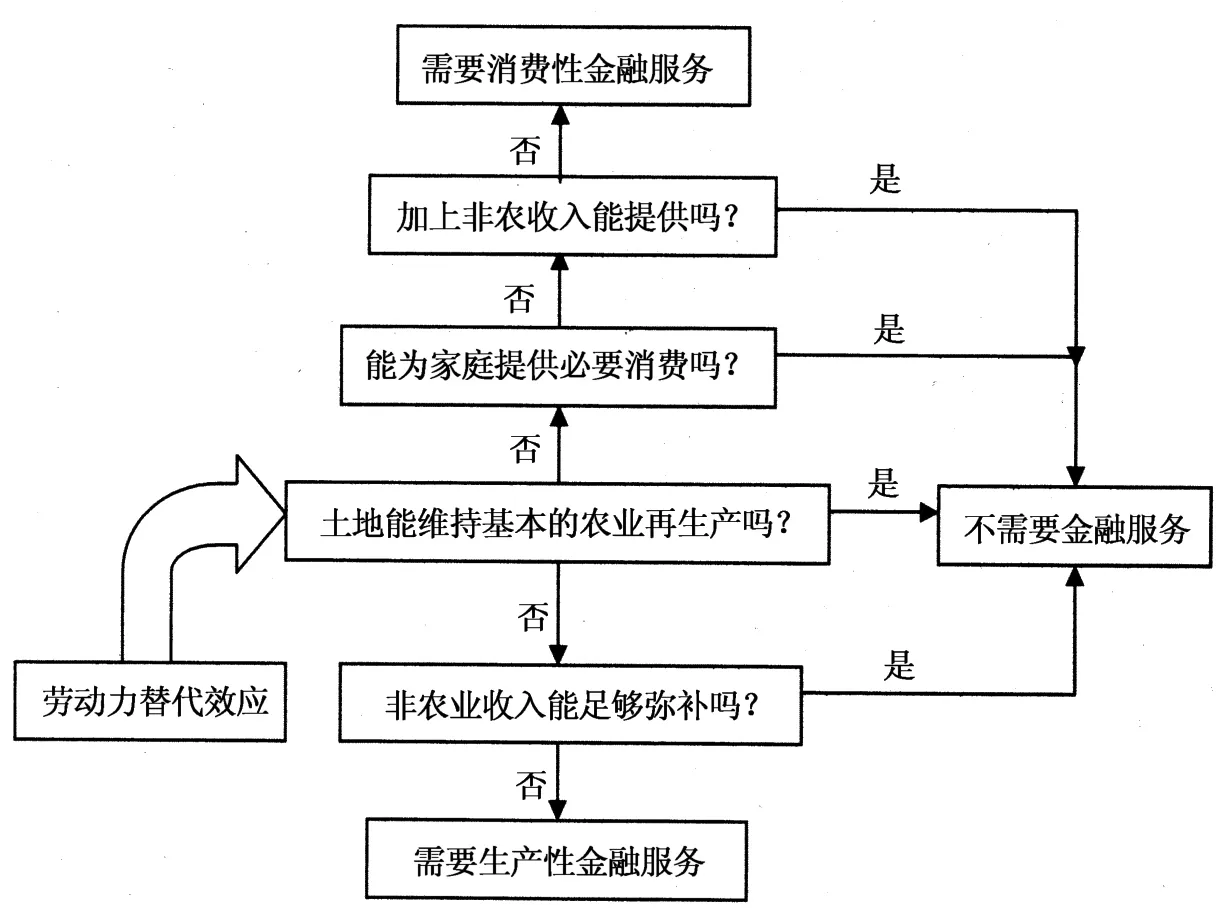

因此,由于幾千年來農民近乎都在為解決溫飽問題而勞作,小農經濟存在明顯的“半無產化”與“拐杖邏輯”的特點。[10]處于生存經濟狀態的農戶,在借貸上多數出于滿足剛性消費需求的非生產性目的,何廣文等人的許多研究都證實了中國農民的借貸需求結構并沒有發生根本性變化,非生產性借貸需求仍然是最主要的金融需求。

從金融意識來看,中國農戶具有強烈的“內源融資”偏好,[11]當農業收入不足的時候,農戶就更愿意謀求非農收入,因此非農收入首先對農業生產的資金提供了補充,如果非農收入恰好可以彌補農業生產資金的不足,那么農戶的生產性資金借貸就不會發生。只有當農戶不能維持土地最基本的生產,而非農收入又不足以提供補充時,農戶才會有生產性金融需求;同時,土地基本的生產資金得到滿足,農戶沒有了生產性借貸需求,而家庭維持費用卻大于家庭農業收入和非農收入的總和,這時候農戶也會有信貸需求,而這種金融需求就是非生產性的,即消費性的。我國農村這種以非生產性為主的金融需求的邏輯過程見圖2。

在市場經濟條件下,整個農村經濟活動是價值資源導向實物資源,而有別于計劃集權經濟體制下的實物資源引導價值資源。從這個意義上講,農村金融組織體系作為價值資源的載體就有著重要作用,它在農村金融交易中具體通過金融組織體系的信用媒介和創造(以實物資源為基礎)來實現對農村經濟活動中的資金需求與供給的總體協調平衡,從而滿足我國農村的非生產性為主的金融需求,并引導我國農業生產以生產性金融為主的需求導向。例如根據有關研究,通過農村金融組織體系進行的生產性農業信貸,對農業產出具有促進作用。①如周小斌和李秉龍的研究結果表明:中國1978~2001年農業信貸對農業總產值的彈性系數為0.6662%,對農業總產值指數的彈性系數為0.2917%,即農業信貸每增長1%,按當年價格計算的農業總產值將增加0.6662%,按不變價格計算的農業總產值將增加0.2917%.這說明,農業信貸對增加農業總產值的增長具有正效應.這種正效應也可以理解為農村金融組織體系的功能之一.見周小斌和李秉龍.中國農業信貸對農業產出績效的實證分析[J].中國農村經濟,2003(6).

圖2 我國農村非生產性為主金融需求的流程圖

四 農村金融交易存在更高交易費用的現狀需要農村金融組織體系

在新制度經濟學家看來,只要不是魯賓遜世界就必然存在交易費用。但是,只要有兩個以上的人存在,就必然產生交易和交易費用。斯蒂格勒形象地比喻說,一個沒有交易費用的世界,宛如自然界沒有摩擦力一樣,是非現實的。[12]制度經濟學中的交易是市場主體之間的權利交換,金融市場上的金融交易則是市場主體之間金融資產權利的相互交換。于是農村金融交易費用就表現為達成農村金融交易的費用,從狹義上可以將之理解為農村金融交易過程中發生的費用;從廣義上可以將之理解為整個農村金融組織體系正常運轉的費用。

然而,在農村金融交易中,信息不對稱問題遠比城市普遍和嚴重,農村金融交易參與方往往缺乏對方是否是按照契約進行交易的相關信息,也難以確認對方是否存在策略性違約的可能性。如在農業信貸中,往往一項貸款因為一個特別有利的原因借出,但實際卻被借貸人用于其他需要(如消費),而借貸人卻因此無法償還貸款。[13]我國農村往往是個熟人社會和關系社會,當違約出現時,由于法律措施的普遍缺乏,懲罰措施也往往難以奏效。信息不對稱性導致農業信貸的整個申請、獲得、使用過程中的道德風險和逆向選擇問題突出,產生信用風險。[14]也就是說,農村金融交易存在更高交易費用,有時候高到農村金融交易無法進行的地步。

在城市的金融交易中,為了克服信息不對稱而產生的交易費用問題,往往使用抵押手段來防范信用風險。然而在我國農村的實際情況則是:農戶財產的實際可有效抵押性次序剛好與財產的普遍性相反。作為農戶最為普遍的財產,房屋往往由于地理上的分散性與物理上的低品質性,實際上不具有較高的交易價值。而另外一種農戶的財產即土地,只有使用權和承包經營權,并不具有實際處置的完全土地產權,也就無法在農村金融領域內進行抵押和交易。

借用國內學者提出的較有代表性的公式,[15]可以將農村金融交易費用表達為公式:

農村金融交易費用=信息費用 +實施監督費用 +界定和保護產權的費用 +保險費用

其中的信息費用是交易中獲得、搜集信息發生的費用;實施監督費用是金融交易雙方防止對方機會主義行為而進行監督發生的費用;金融交易過程中存在產權交換的過程必然帶來界定和保護產權的費用;保險費用是在金融交易雙方為金融資產保值而要求對方支付保險費用,而在農村金融交易中,這些費用普遍要高于城市。

因此,由于農村金融更高的交易費用,使得“農村信貸市場距離完全競爭市場相當遠”。[16]在我國,由于制度的安排,情形更嚴重,這是因為就總體而言,中國金融體系都是因推行“重工業優先發展策略”而內生出來的一種制度安排,其目的是為發展重工業籌措、配置資金。[17]農村金融市場成為農村資金流向非農產業、城市的通道,出現“金融的城市偏向”。

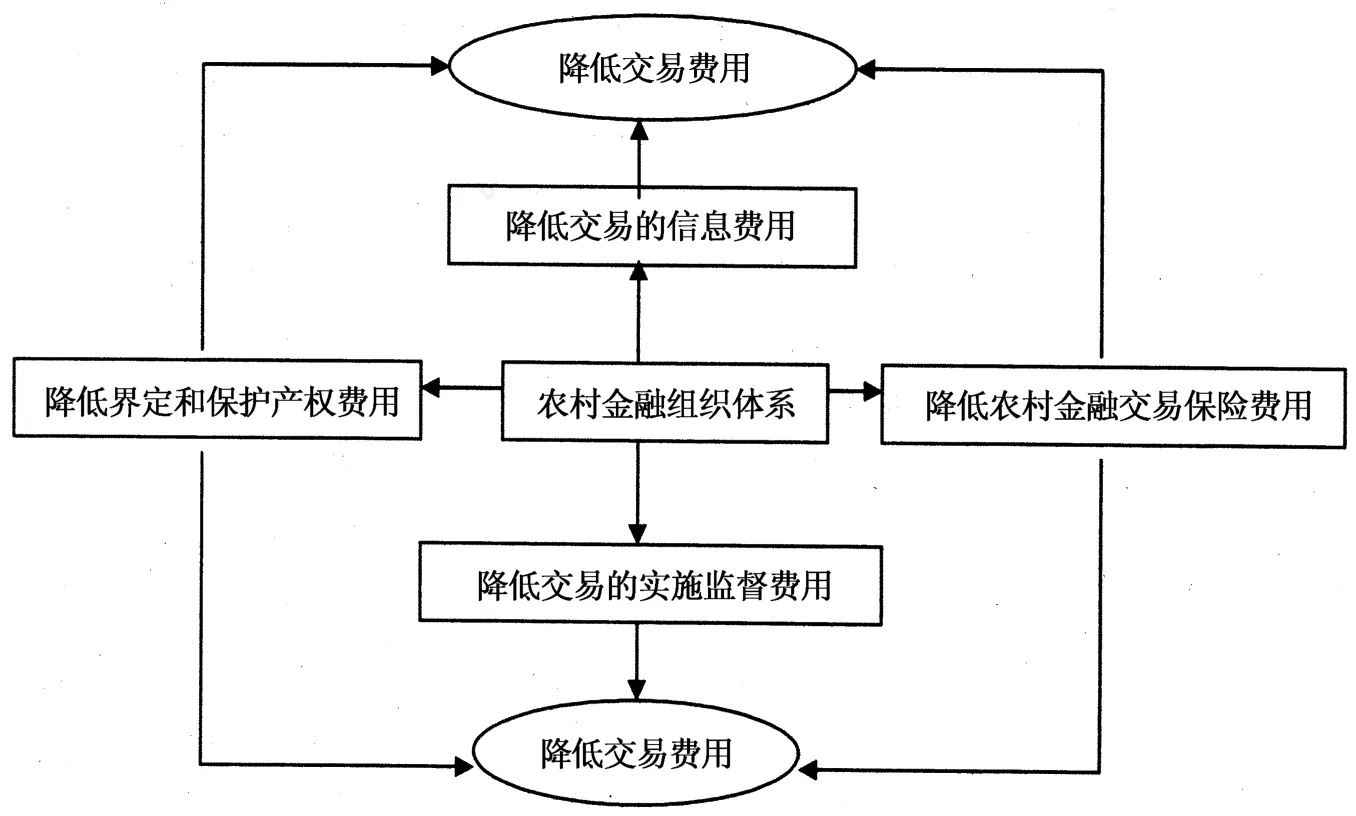

為了克服這種農村金融交易中的高交易費用狀況和阻止“金融的城市偏向”,需要真正面向農村和農業服務的金融組織體系,而不能指望面向城市和工業服務的金融組織體系。從市場經濟一般意義上來考察,我國農村金融組織體系的作用已不再單純是作為金融交易的中介機構來融通資金,對經濟運行發生影響,而是作為農村金融制度的基礎環節和農業發展的重要變量,其作用機理見圖3。[18]

圖3 我國農村金融組織體系降低農村金融交易費用的作用機理圖

[1]王永龍.中國農業轉型發展的金融支持研究[M].北京:中國農業出版社,2004:10-13.

[2]程漱蘭.中國農村發展:理論和實踐[M].北京:中國人民大學出版社,1999:56-61.

[3]Debraj Ray.Development Economics[M].New Jersey:Princeton University Press,1998:116-125.

[4]周 立.農村金融體系形成的一般邏輯:基于問題和實證經驗的分析[J].當代銀行家,2005(4):56-58.

[5]馬爾科姆·盧瑟福.經濟學中的制度:老制度主義和新制度主義[M].北京:中國社會科學出版社,1999:79-83.

[6]馮文麗.中國農業保險制度變遷研究[M].北京:中國金融出版社,2004:93-103.

[7]溫鐵軍.農戶信用與民間借貸研究:農戶信用與民間借貸課題主報告[R].

[8]道格拉斯·諾思.經濟史中的結構與變遷[M].上海:上海三聯出版社,1990:106-113.

[9]全國人大財經委員會.關于金融支農的專題調研報告[N].金融時報,2005-11-28.

[10]黃宗智.長江三角洲小農家庭與鄉村發展[M].北京:中華書局,1990:85-91.

[11]張 杰.中國農村金融制度:結構、變遷與政策[M].北京:中國人民大學出版社,2003:63-71.

[12]Stigler.The Law and Economics of Public Policy[J].Journal of Legal Studies,1972(I):39-51.

[13]Stiglitz,and A.Weiss.Credit Rationing in Markets w ith Imperfect Information[J].American Economic Review,1998(3)72-79.

[14]Meyer,R,Nagarajan,G.Rural Financial Markets in Asia:Policies Paradigms,and Performance[J].London:Oxford U-niversity Press,2001:156-167.

[15]王芳等.外生金融與內生金融:一個歷史的視角[J].貨幣金融評論,2003(9):73-79.

[16]Besley,T.J..Savings,Credit and Insurance,in J.Behrman and T.N.Srinivasan(eds.).Handbook of Development Economics,1995(3A),Handbooks in Economics,vol.9.Amsterdam:Elsevier Science,North Holland:123-135.

[17]蔡四平,岳意定.中國農村金融組織體系重構——基于功能視角的研究[M].經濟科學出版社,2007(5):38-48.

[18]顧海峰,蔡四平.我國新農村建設中農村金融組織體系的重構研究[J].調研世界.2009(3):31-36.

Rural Financial System:A Transaction Cost Theory

CA ISi-ping1,2,ZHANG Qiang1,LUO Yang-yizi1

(1.School of Finance and Statistics,Hunan University,Hunan Changsha 410079,China;2.Local Finance Institude,Hunan University of Commerce,Hunan Changsha 410205,China)

F830.34

A

1008—1763(2010)04—0058—05

2009-09-16

國家社科基金項目(項目編號:09BJY109)、博士后科學基金面上資助項目(資助編號:20090451097)、湖南省科技廳博士后專項基金(項目編號:2008RS4007)階段性研究成果

蔡四平(1971—),男,湖南湘陰人,湖南大學金融與統計學院應用經濟學博士后,湖南商學院地方金融研究所研究員,財政金融學院教授.研究方向:農村金融.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

新高考·高一物理(2014年1期)2014-09-18 01:26:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03