我國豬飼料行業市場現狀分析及預測

2010-08-22 06:35:06北京漢鼎世紀咨詢有限公司

中國豬業 2010年7期

關鍵詞:企業

北京漢鼎世紀咨詢有限公司

1 豬飼料產品定義

豬飼料是指在合理飼喂條件下能對生豬提供營養物質、調控生理機制、改善生豬產品品質且不發生有毒、有害作用的物質。豬飼料按配方可分為添加劑預混合飼料、濃縮飼料和配合飼料。按生長階段可分為教槽料、乳豬料、小豬料、中豬料、大豬料和種豬料,種豬料又分為母豬料和公豬料。

1.1 豬用添加劑預混合飼料

它是按照豬只生長發育的需要和不同生長階段的特點,將生豬所需的各種飼料添加劑 (包括礦物質、維生素、氨基酸、藥物、酶制劑等)與稀釋劑或載體按要求配比,均勻混合后制成的中間型配合飼料產品。

1.2 豬用濃縮飼料

它是指按照生豬飼養標準的要求,把各種蛋白質原料 (如魚粉、豆粕)加上一定比例的添加劑科學合理混合而成,又稱為蛋白補充飼料,是根據生豬養殖的不同生產目的而配制的除能量飼料外的所有營養物質,是飼料產品的中間產品。

1.3 豬用配合飼料

也稱豬用全價料,是按照生豬不同生長階段對各種維生素、微量元素、礦物質和蛋白質的營養需求配制的。由添加劑預混合飼料、蛋白質、礦物質、能量原料 (如玉米、麥麩等)按一定比例混合加工而成,屬于飼料終端產品,可直接用于生豬喂養。

1.4 教槽料

教槽料是豬飼料中科技含量較高的新興產品。教槽料也叫早期斷奶仔豬料、代乳料、人工乳等,一般在仔豬5~7日齡到斷奶后7~14天食用的一種全價配合飼料。

1.5 教槽濃縮料

教槽濃縮料也稱教槽濃縮料飼料,指針對乳豬7日齡至斷奶后7~14天飼喂的濃縮飼料。飼料企業和規模化豬場可用能量飼料配以教槽濃縮料配制成教槽料。

2 產業鏈概述

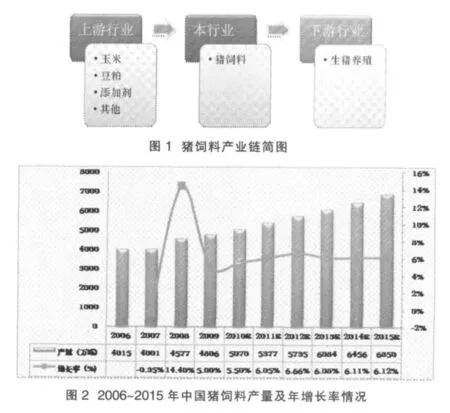

豬飼料行業的上游為原材料加工業,原材料主要包括玉米等能量類物質,豆粕、魚粉等蛋白類物質,維生素、微量元素等添加劑。豬飼料下游為生豬養殖業,生豬養殖模式可分為規模化生豬養殖、生豬養殖專業戶養殖和傳統農戶散養三大類。以豬飼料業作為產業的中游,產業鏈的概況可見圖1。

3 2006~2015年中國豬飼料行業市場容量及發展趨勢

3.1 中國豬飼料歷年產量及趨勢分析

豬肉是我國居民肉類消費的主要品種,豬飼料的生產在我國飼料行業中占有很大的比重。2006年,我國豬飼料產量為4015萬t。2007年,受豬高致病性藍耳病等重大動物疫情的沖擊,再由于原材料價格高漲及食品安全事件等因素的制約,我國的生豬存欄量有所下降,同時飼料生產企業數量不斷減少,對豬飼料的生產影響較大。在國家一系列扶持政策的引導和畜產品高價位的拉動下,生豬生產逐漸恢復,豬飼料產量略有下降,為4001萬t。2008年,豬飼料行業經受了南方冰雪災害和四川地震等自然災害的考驗,克服了飼料原料價格大幅波動和生產成本上漲的困難,產量恢復性增長,達到4577萬t。

隨著原材料價格波動趨緩,飼料標準化體系的完善,企業良好生產規范的建立,飼料質量安全監管的強化,養殖觀念和養殖模式的逐漸轉變,在全球經濟逐步復蘇、國內經濟平穩較快運行的形勢下,飼料行業將繼續保持穩定、健康、較快發展態勢,預計2015年中國豬飼料產量將達到6850萬t。根據 《飼料工業 “十五計劃”和2015年遠景目標規劃》,到2015年我國對豬飼料的需求量約為7542萬噸,2015年豬飼料的供給與豬飼料的需求量之間仍然存在約700萬t的缺口,見圖2。

3.2 中國豬飼料中三大工業飼料歷年產量及趨勢分析

豬飼料中,2006年配合料、濃縮料、預混料的比例結構為59.70%:33.72%:6.58%,2007年三大工業飼料的比例結構為60.27%:32.80%:6.95%,2008年這一比例結構則為63.21%:30.02%:6.77%。根據行業調研、專家預測,預計配合料在工業飼料中所占的比例將保持0.5%的年復合增長率,預混料在工業飼料中所占的比例將維持在1.5%的年復合增長率。根據這一行業預測,2015年配合料、濃縮料、預混料的比例為65.45%:27.03%:7.52%,具體情況見圖3。

在豬飼料中,添加劑預混合飼料2006年總產量為264萬t,2007年總產量為278萬t,2008年總產量為310萬t。根據上述豬飼料產量增長和比例結構變化的預測,可得到2015年我國豬用預混料總產量,具體情況見圖4。

在豬飼料中,濃縮飼料2006年的總產量為1354萬t,2007年的總產量為1312萬t,2008年的總產量是1374萬t。根據上述豬飼料產量增長和比例結構變化的預測,可得到我國2015年的豬用濃縮料總產量,具體情況見圖5。

在豬飼料中,配合飼料2006年總產量為 2397萬 t,2007年總產量為2411萬t,2008年達到2893萬t。根據上述豬飼料產量增長和比例結構變化的預測,可得到2015年的我國豬用配合料總產量,具體情況見圖6。

3.3 中國教槽料市場現狀、市場規模及趨勢分析

20世紀80年代,國外開始興起使用教槽料,90年代教槽料得到普及,乳豬斷奶期從30多天降為21天,被譽為養豬業的革命。國內教槽料市場從20世紀90年代末起步,2000年后逐漸發育,進入成長期。

國內教槽料的生產早期主要集中在廣東地區,隨著教槽料對于仔豬的育成作用的重要性越來越受到生豬養殖業的重視,教槽料也越來越受到豬飼料行業的重視。由于教槽料的技術含量、營養含量較高,附加值、利潤往往較高,目前國內部分大型豬飼料企業開始逐步銷售或生產教槽料,教槽料的銷售豐富了企業豬飼料的產品結構,對于企業其它產品的銷售起到了極大的促進作用。但是由于教槽料的技術含量較高,大部分企業并不具備生產教槽料的能力,因此部分企業采取找其他企業代工來貼自己牌子銷售的營業模式。

3.3.1 重點企業教槽料市場份額

目前,國內主要有教槽料生產能力的企業主要有金新農、安佑、英偉、帝凱維、雙胞胎等企業,其中安佑、英偉、帝凱維均為外資企業,起步較早;國內民族企業起步較早的教槽料生產企業主要是金新農。重點企業教槽料年銷量市場份額情況可參見表1。

3.3.2 重點企業教槽料技術指標分析

在生豬養殖業, “斷奶差一斤、出欄差十斤”,生豬的生長速度和飼料利用率是養殖界關注的重點,因此產品的料肉比、日增重以及采食量情況是評價教槽料質量、效果的重要指標。 重點企業教槽料技術指標情況見圖7。

3.3.3 中國教槽料的市場規模及發展趨勢

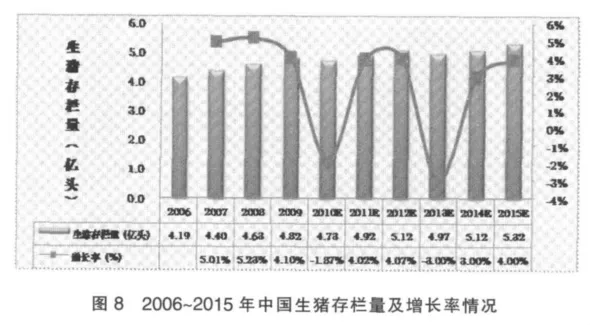

根據國家統計局統計,2006年我國生豬存欄量為4.19億頭,2007年、2008年生豬存欄量分別為4.40億頭、4.63億頭。從1994年我國建立畜產品及相關生產資料價格統計報表至今,生豬養殖以大約3年為一個周期上下劇烈震蕩,這種情況一直困擾著我國生豬養殖業。預計在未來的3~5年內,在市場和國家政策的雙重作用下,我國養豬行情生產處于相對穩定的增長階段。預計到2015年,我國生豬存欄量將達到5.32億頭 (見圖8)。

?

在養殖過程中,為了讓仔豬更快適應吃豬飼料,往往在仔豬出生7天便開始誘導其采食教槽料,直到斷奶后1~2周左右,但仔豬采食的教槽料主要集中在斷奶至斷奶后1~2周。如果以仔豬(23日齡斷奶)出生后7天飼喂教槽料至30天來計算,每頭仔豬大概采食教槽料3kg左右。如果以仔豬出生后7天飼喂教槽料至37天來計算,每頭仔豬大概采食教槽料6kg左右。

假設我國全體生豬均采取教槽料的科學喂養,以仔豬出生后7~30天的采食量進行計算,那么預計到2015年,全國生豬對教槽料的理論需求量約為159.6萬噸 (見圖 9)。

2006 年、2007年中國教槽料的市場規模分別為 15萬 t、16萬 t,2008年國內教槽料的市場規模約為18萬t,其中廣東地區教槽料產量占據中國教槽料產量的70%左右,約為12萬t。目前,教槽料的主要下游市場是規模養豬場,2008年中國生豬養殖使用的教槽料僅為理論需求量的13.0%,教槽料的市場滲透率非常低。隨著我國生豬存欄量的穩定增長、養殖模式向規模化養殖的轉變、行業內對仔豬育成的重視和仔豬食用教槽料比例的不斷提高,教槽料的生產也越來越受到企業的重視。按照行業專家對教槽料市場規模增長估計,預計到2015年,國內教槽料市場規模預計將達到68.9萬t,教槽料的市場滲透率達到43.1%,與理論需求量相比還存在90.7萬t的缺口,市場發展前景廣闊,見圖10。

3.4 教槽濃縮料的現狀

教槽濃縮料是教槽料的核心組成部分,該產品具有很高的技術含量,業內只有金新農和安佑等少數企業具備生產能力。教槽濃縮料的主要銷售對象為中大型飼料廠或大型養豬企業。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26