職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)結(jié)果分析

——發(fā)現(xiàn)范式的應(yīng)用

2010-08-28 08:32:00吳華萍吳明芳

吳華萍,吳明芳

(無錫職業(yè)技術(shù)學(xué)院審計(jì)處,江蘇 無錫 214121)

職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)結(jié)果分析

——發(fā)現(xiàn)范式的應(yīng)用

吳華萍,吳明芳

(無錫職業(yè)技術(shù)學(xué)院審計(jì)處,江蘇 無錫 214121)

職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)具有重要意義,通過發(fā)現(xiàn)范式在職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)結(jié)果分析中的應(yīng)用的探討,找出了經(jīng)營(yíng)和管理原因,提出了進(jìn)一步加強(qiáng)資金管理,提高資金使用效率的對(duì)策。

職業(yè)教育;財(cái)政支出;績(jī)效評(píng)價(jià);發(fā)現(xiàn)范式

為大力發(fā)展職業(yè)教育,深化職業(yè)院校辦學(xué)體制改革,建設(shè)現(xiàn)代職業(yè)教育體系,提高辦學(xué)質(zhì)量和水平,各級(jí)政府在加大了對(duì)職業(yè)教育的投入的同時(shí)開展了職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià),但績(jī)效評(píng)價(jià)結(jié)果分析方法的選擇上還有待進(jìn)步一研究,本文擬對(duì)這一問題做一探討。

1 職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)

1.1 職業(yè)教育績(jī)效評(píng)價(jià)概述

職業(yè)教育財(cái)政支出的績(jī)效評(píng)價(jià)是政府根據(jù)對(duì)職業(yè)教育的特點(diǎn)設(shè)置評(píng)價(jià)指標(biāo)體系對(duì)職業(yè)院校的教學(xué)、實(shí)訓(xùn)、畢業(yè)學(xué)生就業(yè)管理與科研情況,財(cái)務(wù)收支、資產(chǎn)及基本建設(shè)管理狀況,教育資源配置及其使用與管理情況進(jìn)行評(píng)價(jià),了解財(cái)政投入資金管理和使用的效率、效益狀況,為政府調(diào)整和優(yōu)化公共財(cái)政支出結(jié)構(gòu)及教育資源配置決策提供科學(xué)依據(jù)。

1.2 職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)體系

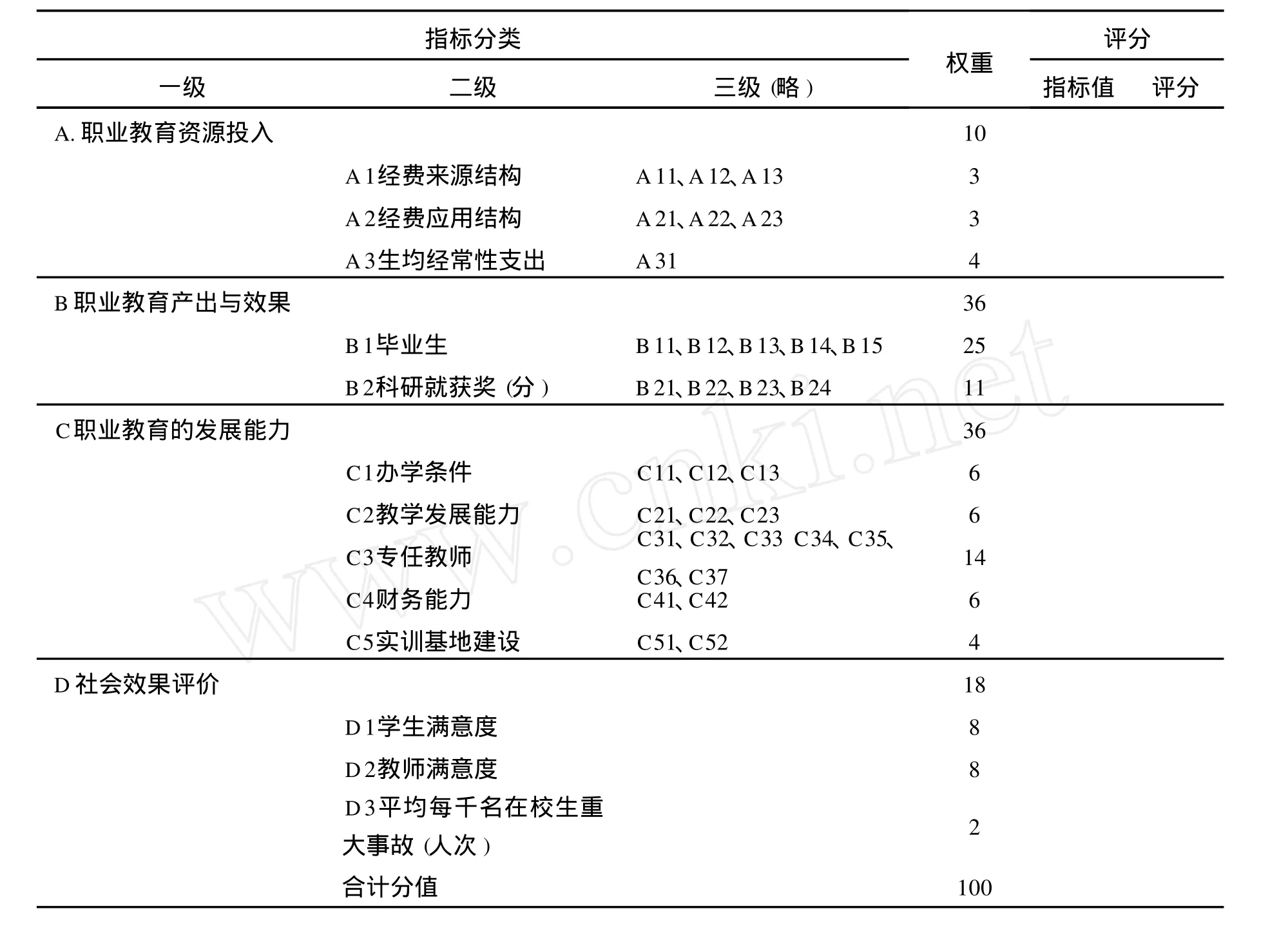

職業(yè)教育不以盈利為目的,職業(yè)教育的產(chǎn)出是培養(yǎng)一定數(shù)量和質(zhì)量的技術(shù)人才,職業(yè)教育的產(chǎn)出不能簡(jiǎn)單地用貨幣和經(jīng)濟(jì)、數(shù)據(jù)指標(biāo)來進(jìn)行度量,高職教育產(chǎn)出的效益的度量具有不完全性和不準(zhǔn)確性,應(yīng)綜合考慮職業(yè)教育的發(fā)展能力以及社會(huì)效果評(píng)價(jià)。根據(jù)職業(yè)教育的特點(diǎn),職業(yè)教育財(cái)政支出的績(jī)效評(píng)價(jià)一級(jí)、二級(jí)指評(píng)分表建立如表1:

表1 高等職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)綜合評(píng)分表Tab.1 Sco re sheets of financ ia l expend itu re perfo rm ance eva luations of vocationa l education

該表對(duì)職業(yè)教育財(cái)政投入、職業(yè)教育產(chǎn)出與效果、職業(yè)教育的發(fā)展能力及社會(huì)評(píng)價(jià)四個(gè)方面的設(shè)置了36個(gè)指標(biāo),評(píng)價(jià)數(shù)據(jù)信息來源于財(cái)政、教育部門、高等職業(yè)院校、職業(yè)學(xué)校以及職業(yè)教育中心填報(bào)的基本情況表、職業(yè)教育投入、產(chǎn)出基礎(chǔ)數(shù)據(jù)表以及學(xué)生和教師滿意率調(diào)查問卷,根據(jù)評(píng)價(jià)的數(shù)據(jù)和各指標(biāo)設(shè)置的分值權(quán)重,并給出評(píng)價(jià)結(jié)果。

1.3 職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)的目的

教育財(cái)政支出的績(jī)效評(píng)價(jià)目的在于評(píng)價(jià)結(jié)果的利用,各評(píng)價(jià)主體利用一定的分析方法對(duì)評(píng)價(jià)結(jié)果進(jìn)行分析,得出各主體的實(shí)際情況和職業(yè)教育的數(shù)據(jù)或標(biāo)準(zhǔn)值的差異,并對(duì)差異進(jìn)行分析,找出對(duì)優(yōu)勢(shì)和問題的存在的原因,并提出改進(jìn)建議,進(jìn)一步提高管理效益。

2 發(fā)現(xiàn)范式在職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)結(jié)果分析中的應(yīng)用

根據(jù)已經(jīng)建立的評(píng)價(jià)體系實(shí)施職業(yè)教育財(cái)政支出的績(jī)效評(píng)價(jià),報(bào)告績(jī)效結(jié)果,各評(píng)價(jià)主體對(duì)獲得的評(píng)價(jià)結(jié)果做出處理,將考核的結(jié)果與目標(biāo)管理的要求進(jìn)行對(duì)照,分析績(jī)效的不足并提出績(jī)效改進(jìn)方案。

2.1 發(fā)現(xiàn)范式

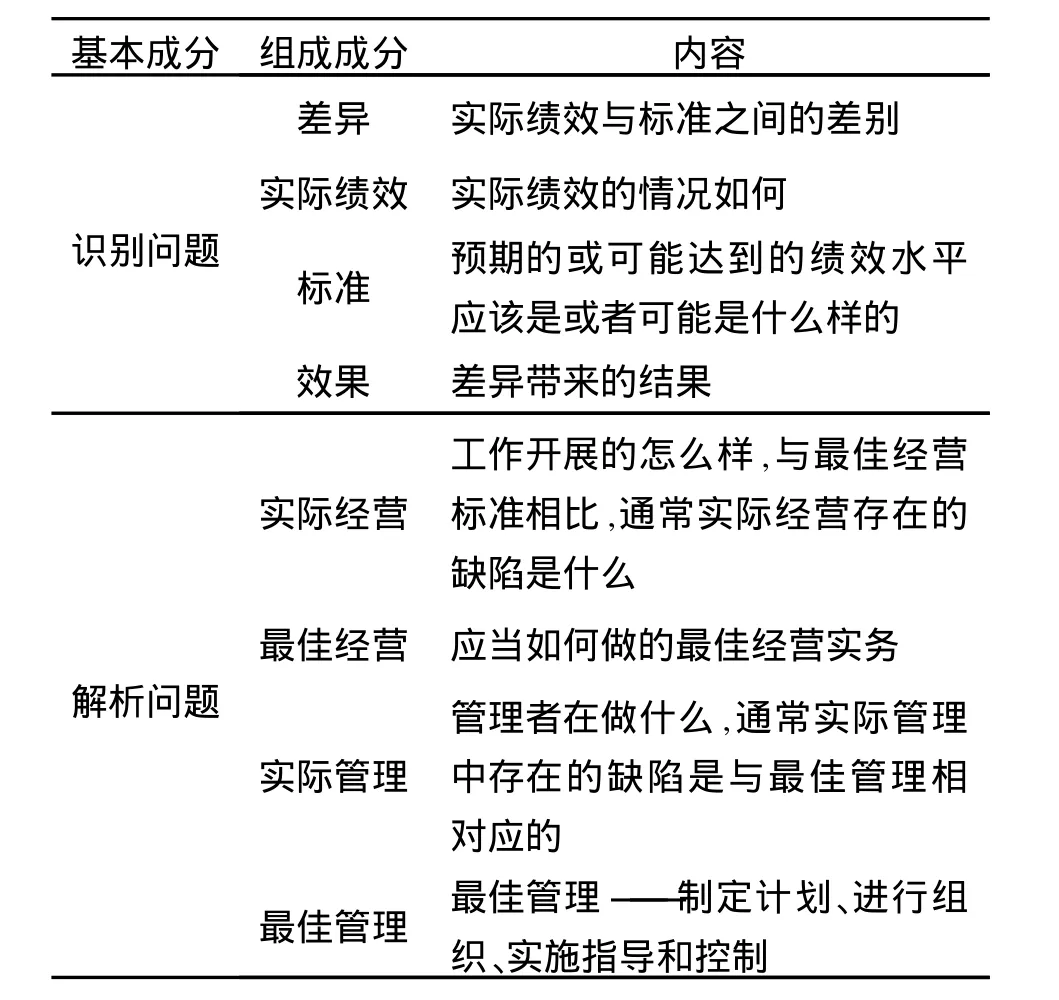

發(fā)現(xiàn)范式(Find ing Parad igm)是指對(duì)審計(jì)發(fā)現(xiàn)問題表述的方式和構(gòu)成要素,包括標(biāo)準(zhǔn)、情況、效果和原因四項(xiàng)要素,是績(jī)效審計(jì)的基礎(chǔ)。美國(guó)政府審計(jì)準(zhǔn)則(2003年修訂版)定義:情況即存在的狀況;標(biāo)準(zhǔn)即應(yīng)當(dāng)有的準(zhǔn)則、措施和預(yù)期;效果即正向或反向情況產(chǎn)生的結(jié)果(即在審計(jì)中確認(rèn)的正向或反向的績(jī)效);原因即在審計(jì)中確定的正向或反向績(jī)效的緣由。發(fā)現(xiàn)范式是對(duì)政府機(jī)構(gòu)、私營(yíng)部門和非盈利性組織的各種經(jīng)營(yíng)方式和項(xiàng)目的績(jī)效進(jìn)行分析的強(qiáng)有力的工具。

2.2 發(fā)現(xiàn)范式的應(yīng)用

根據(jù)表1:高等職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)綜合評(píng)分表,36個(gè)三級(jí)指標(biāo)都有對(duì)應(yīng)的權(quán)重和分值,即有相應(yīng)的得分,評(píng)價(jià)主體需對(duì)評(píng)價(jià)結(jié)果,即對(duì)應(yīng)的分值和行業(yè)分值,或者自身數(shù)值和評(píng)價(jià)標(biāo)準(zhǔn)之間存在的差異進(jìn)行分析,找出為正向差異或逆向差異,并分析原因找出管理建議。發(fā)現(xiàn)范式對(duì)標(biāo)準(zhǔn)、情況、效果和原因四項(xiàng)要素的分析可以達(dá)到績(jī)效評(píng)價(jià)結(jié)果分析的目的。表1共有36個(gè)三級(jí)指標(biāo),發(fā)現(xiàn)范式可以對(duì)單個(gè)三級(jí)指標(biāo)進(jìn)行分析,而整體績(jī)效評(píng)價(jià)結(jié)果的分析可以由單向分析匯總進(jìn)行。本文以表1中B 11畢業(yè)生就業(yè)率指標(biāo)單項(xiàng)分析為例介紹發(fā)現(xiàn)范式在績(jī)效評(píng)價(jià)結(jié)果分析中的應(yīng)用。

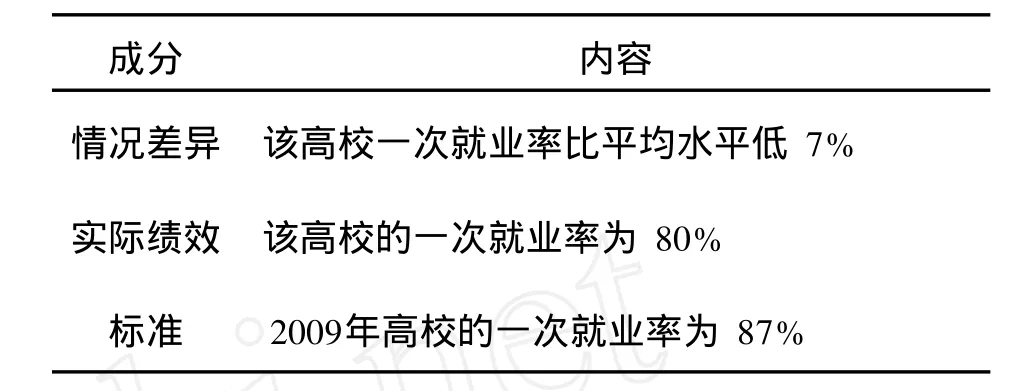

假設(shè)在績(jī)效評(píng)價(jià)中,該高校畢業(yè)生一次就業(yè)率為80%,該年全國(guó)高校畢業(yè)生一次就業(yè)率為90%,該標(biāo)準(zhǔn)為績(jī)效評(píng)價(jià)的標(biāo)準(zhǔn)。我們用發(fā)現(xiàn)范式來分析該評(píng)價(jià)結(jié)果。

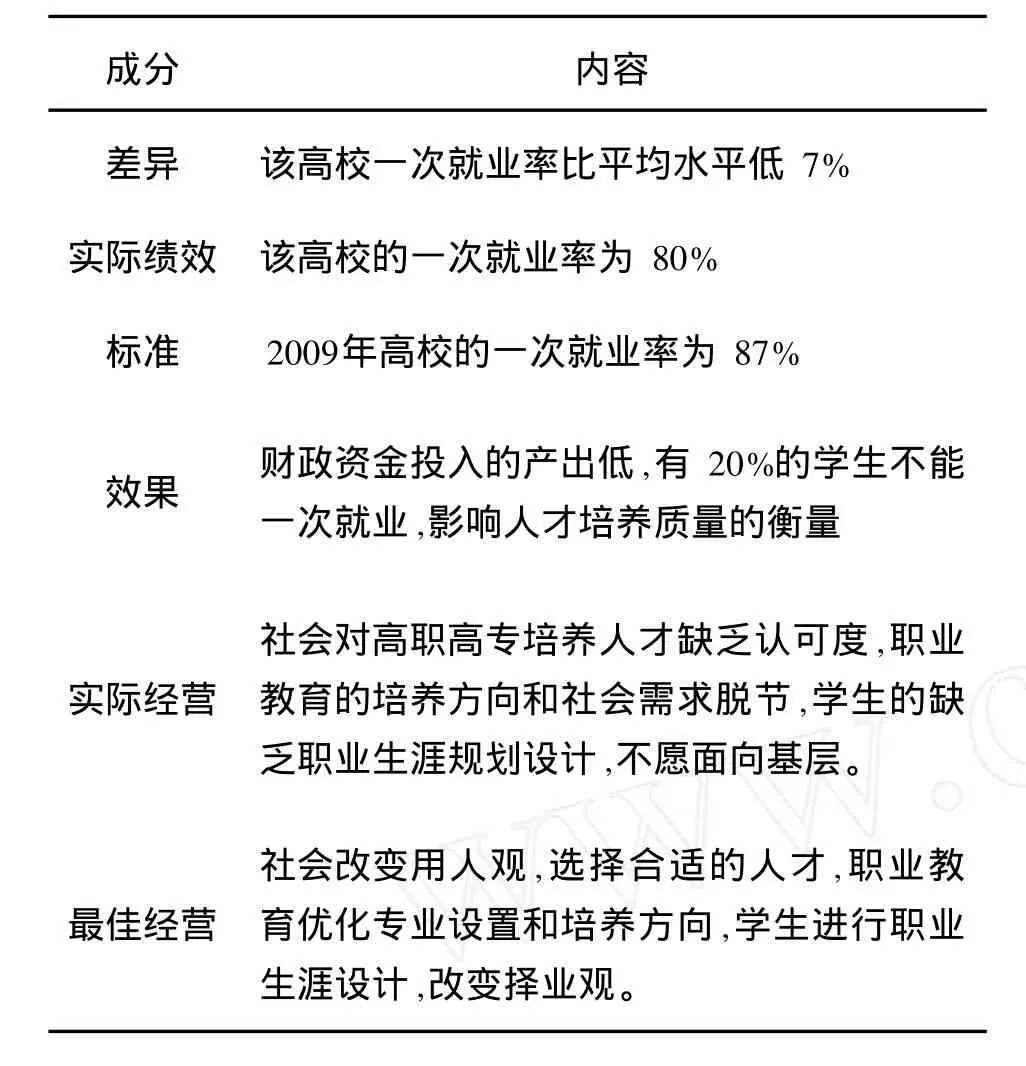

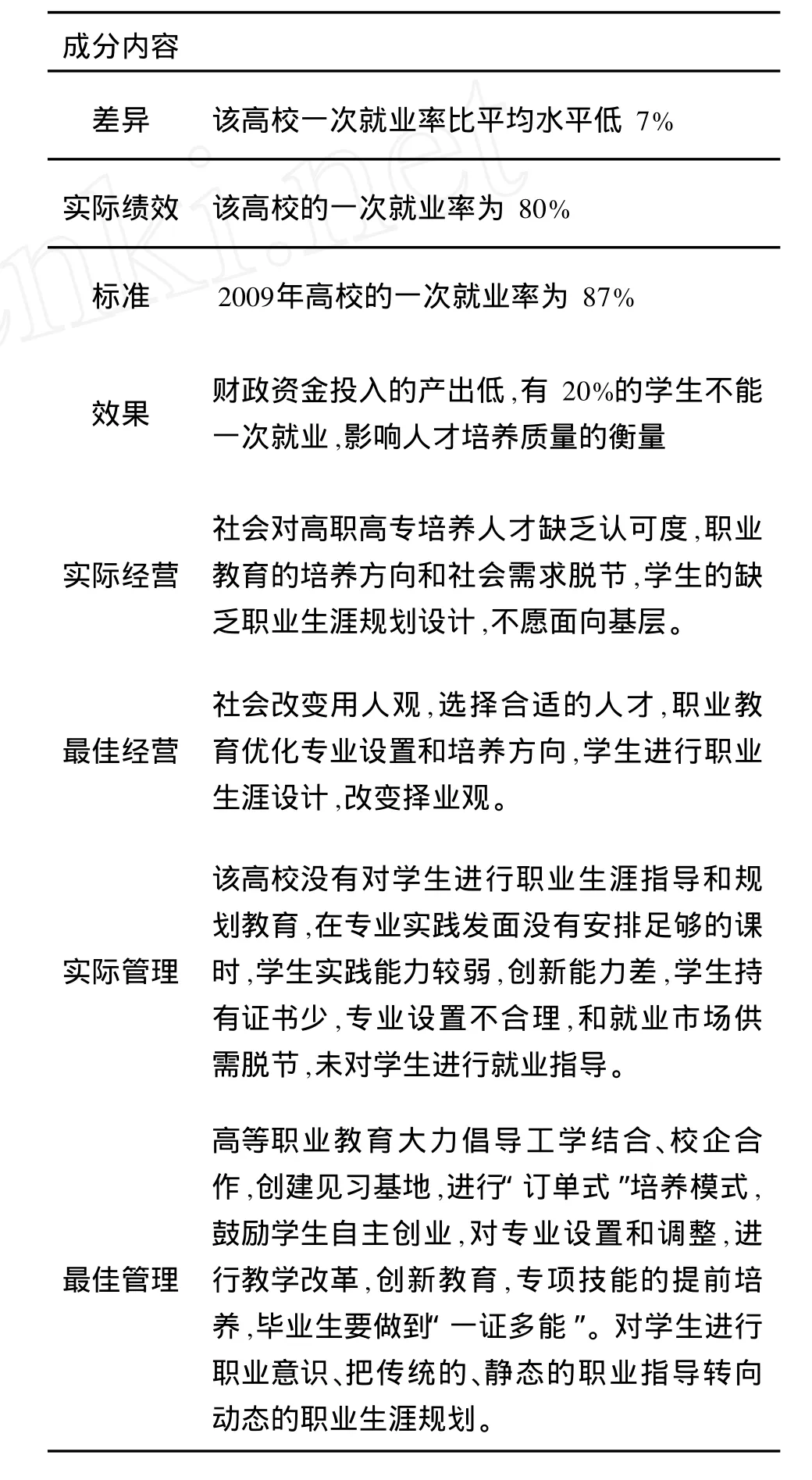

傳統(tǒng)的發(fā)現(xiàn)由兩個(gè)基本的部分組成:即識(shí)別問題和解析問題。識(shí)別問題又可具有四個(gè)組成成分。解析問題部分可以有兩類原因,即經(jīng)營(yíng)原因和管理原因,每種原因又附帶兩個(gè)分組成分。發(fā)現(xiàn)的八個(gè)組成成分及其解釋用表2說明。

表2 產(chǎn)出與成果績(jī)效審計(jì)可能具有的八個(gè)發(fā)現(xiàn)成分Tab.2 Eigh t parts can be found in outpu t and effec tiveness auditing resu lts

2.2.1 差異發(fā)現(xiàn)——由三種成分構(gòu)成

對(duì)情況發(fā)現(xiàn)要素中展開的兩個(gè)組成(標(biāo)準(zhǔn)與實(shí)際績(jī)效)部分進(jìn)行比較,績(jī)效好的應(yīng)當(dāng)是或可能是怎樣的一種狀況(標(biāo)準(zhǔn)),實(shí)際的績(jī)效又是(是什么樣的績(jī)效)怎樣的一種狀況。當(dāng)實(shí)際績(jī)效符合或超過本項(xiàng)標(biāo)準(zhǔn)時(shí),我們就具有正向的績(jī)效狀況,當(dāng)其達(dá)不到這種標(biāo)準(zhǔn)時(shí),我們就處于反向的狀態(tài)。標(biāo)準(zhǔn)與實(shí)際績(jī)效的比較就產(chǎn)生了第三種成分,也就是差異,可以用數(shù)學(xué)方式表述的比較如下:

標(biāo)準(zhǔn)-實(shí)際績(jī)效=差異

實(shí)際上,這個(gè)差異就是通常所描述的或所稱的情況(狀況)。從嚴(yán)格意義上講情況要素既包括實(shí)際績(jī)效也包括差異。據(jù)此我們分析出該校畢業(yè)生一次就業(yè)率的差異,見表3。

表3 畢業(yè)生一次就業(yè)率Tab.3 The em p loym en t rate of graduates

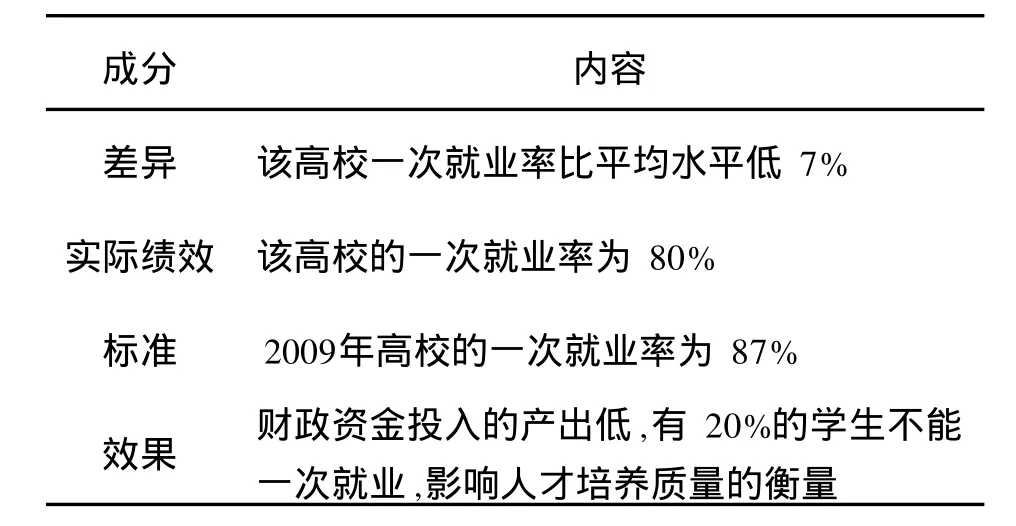

2.2.2 效果評(píng)價(jià)——單一組成成分

效果即差異帶來的結(jié)果,強(qiáng)調(diào)它自身的獨(dú)立性,反映了績(jī)效的好與壞。對(duì)該高校畢業(yè)生一次就業(yè)率指標(biāo)的數(shù)值的效果分析見表4。

表4 畢業(yè)生一次就業(yè)率Tab.4 The em p loym en t rate of g raduates

2.2.3 原因分析——由兩部分及四個(gè)成分構(gòu)成

原因發(fā)現(xiàn)要素一般解釋成績(jī)效好或壞的原由。確定績(jī)效問題的原因?qū)Λ@得糾正措施的建設(shè)性建議是絕對(duì)必要的。這些結(jié)果可能具有兩個(gè)層次的原因:經(jīng)營(yíng)原因和基本的管理原因。

第一部分:經(jīng)營(yíng)原因

經(jīng)營(yíng)解釋為一個(gè)組織履行其使命要運(yùn)用的程序,是人員配置、使用工具、將材料轉(zhuǎn)化成產(chǎn)品和服務(wù)并將它們提供給消費(fèi)者的程序過程。這種解釋與美國(guó)政府審計(jì)準(zhǔn)則和管理文本的釋義是一致的。績(jī)效問題的原因可能在于經(jīng)營(yíng)的各種缺陷——人員、材料、工具、產(chǎn)品規(guī)劃、政策、程序和控制。對(duì)于職業(yè)教育,經(jīng)營(yíng)原因可以解釋為教育行業(yè)系統(tǒng)固有的某些特點(diǎn)或因素。與此相關(guān)的問題是,績(jī)效分析時(shí)如何確定經(jīng)營(yíng)原因,績(jī)效是好還是壞的原因是什么。在職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)結(jié)果分析時(shí),這些可能應(yīng)該借助于教育行業(yè)已經(jīng)為大家共知或者大家公認(rèn)的原因。對(duì)該高校的畢業(yè)生一次就業(yè)率的經(jīng)營(yíng)原因成分——實(shí)際經(jīng)營(yíng)和最佳經(jīng)營(yíng)進(jìn)行分析,見表5。

表5 畢業(yè)生一次就業(yè)率Tab.5 The em p loym en t rate of g raduates

第二部分:管理原因

管理原因解釋為管理工作中的缺陷,是導(dǎo)致經(jīng)營(yíng)缺陷問題發(fā)展和延續(xù)的關(guān)鍵。理論上來說,管理的基本原因會(huì)與計(jì)劃、組織、指導(dǎo)和控制管理職能中的一項(xiàng)或多項(xiàng)有關(guān)聯(lián)。就像經(jīng)營(yíng)原因一樣,準(zhǔn)繩是確定最佳管理實(shí)務(wù)的一種證明行之有效的方法。對(duì)于職業(yè)教育,管理原因可以解釋為被評(píng)價(jià)的教育機(jī)構(gòu)是否對(duì)恰當(dāng)定位教育目標(biāo),有無及時(shí)了解教育管理中存在的問題,對(duì)存在的問題有無及時(shí)解決和處理等。對(duì)該高校的畢業(yè)生一次就業(yè)率差異存在的管理原因進(jìn)行分析見表6。

3 結(jié) 語

運(yùn)用發(fā)現(xiàn)范式對(duì)職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)的結(jié)果進(jìn)行分析,通過標(biāo)準(zhǔn)、實(shí)際績(jī)效兩個(gè)因素的分析,得出實(shí)際績(jī)效與預(yù)期績(jī)效的差異(情況),了解此差異造成的影響(效果);通過經(jīng)營(yíng)原因要素的分析得出由于體制、傳統(tǒng)、行業(yè)固有的特點(diǎn)等造成差異的原因,并找出最優(yōu)經(jīng)營(yíng)方式;通過分析管理原因要素,找出由于教育機(jī)構(gòu)在具體實(shí)際教育教學(xué)管理過程中是否有管理原因造成了差異,并找出最優(yōu)管理方案和方法。發(fā)現(xiàn)式范式在職業(yè)教育財(cái)政支出績(jī)效評(píng)價(jià)結(jié)果分析中的運(yùn)用為提高財(cái)政資金的使用效率和效益,促進(jìn)合理調(diào)配教育資源,規(guī)劃職業(yè)教育發(fā)展具有重要意義。

表6 畢業(yè)生一次就業(yè)率Tab.6 The em p loym en t rate of g raduates

[1] 柴娜琳.發(fā)現(xiàn)范式在審計(jì)產(chǎn)出與成果績(jī)效中的應(yīng)用[N].國(guó)外審計(jì)動(dòng)態(tài),2007-07-20(217).

[2] 王建華,徐仲民,陳乳燕.高校財(cái)政支出績(jī)效評(píng)價(jià)研究[J].蘇州市職業(yè)大學(xué)學(xué)報(bào),2006(3):43-47.

[3] 張思強(qiáng).高等學(xué)校績(jī)效預(yù)算審計(jì)的內(nèi)容和評(píng)價(jià)方法[J].教育財(cái)會(huì)研究,2008(3):61-63.

[4] 枝江市審計(jì)局.財(cái)政預(yù)算執(zhí)行績(jī)效審計(jì)的探索與構(gòu)想[J].審計(jì)月刊,2009(1):4-6.

Ana lyzing Eva lua tion Resu lts of the F inanc ia l Expend iture Perform ance of Voca tiona l Educa tion:App lica tion of F ind ing Parad igm

WU Huap ing,WU M ingfang

(A ud itD iv ision,W ux i Institu te of Techno logy,W ux i 214121,China)

Evaluating the financial expend itu re perfo rm ance of vocational education is very sign ifican t. D iscussing the app lication of find ing parad igm in analyzing evaluation resu lt of the financial expend itu re perfo rm ance of vocational education,the paper found ou t reasons caused bym anagem en tand adm inistration,and pu t fo rw ard som e strategies to streng then financialm anagem en tand im p rove fund u tilization efficiency.

vocational education;financial expend itu re;perfo rm ance evaluation;find ing parad igm

G 467

A

1671-7880(2010)04-0078-04

2009-12-23

2009年江蘇省教育廳高校哲學(xué)社會(huì)科學(xué)項(xiàng)目(09SJB 790038)

吳華萍(1981— ),女,江蘇東臺(tái)人,審計(jì)師。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

小天使·一年級(jí)語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

中國(guó)財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

中國(guó)商論(2016年33期)2016-03-01 01:59:53

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:21

鄭州大學(xué)學(xué)報(bào)(醫(yī)學(xué)版)(2015年2期)2015-02-27 14:50:46

中國(guó)工程咨詢(2015年5期)2015-02-16 05:35:26