金融資產(chǎn)收益跳躍行為的微觀機制

2010-09-09 04:36:14斯葉青

山東理工大學學報(社會科學版) 2010年2期

斯葉青,李 能

(中國社會科學院數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所,北京 100732)

金融資產(chǎn)收益跳躍行為的微觀機制

斯葉青,李 能

(中國社會科學院數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所,北京 100732)

文章發(fā)展了一個均衡模型,從微觀機理角度解釋了為什么資產(chǎn)價格會發(fā)生不頻繁的跳躍行為。在該模型中,投資者學習不可直接觀測的、真實的經(jīng)濟系統(tǒng)狀態(tài)并為此支付成本的行為誘發(fā)了資產(chǎn)價格的跳躍行為。而投資者是否選擇學習的行為則取決于投資者的偏好參數(shù)和收入的條件波動率。

學習選擇;成本;遞歸偏好;跳躍

一、模型簡介

我國股票市場是一個新興的市場。自成立起,股市一直處于劇烈的波動狀態(tài)。由于供需矛盾、結(jié)構(gòu)矛盾、市場參與者不成熟以及基本制度不完善等諸多原因,政府對股票市場給予了較強的監(jiān)管和調(diào)控,并且有意識地運用一些政策手段調(diào)控股市的波動,使中國股市出現(xiàn)明顯的政策性波動特征,也就是人們通常所說的“政策市”。[1]因此,我國股票收益(價格)的一個突出特征就是:收益(價格)過程偶爾會在短時間內(nèi)發(fā)生“很大”的變化,即價格偶爾會發(fā)生“跳躍性”的變化。國內(nèi)很多學者已經(jīng)從宏觀層面對該問題作出了一定的解釋,但至今還不能從微觀市場參與者的行為機理方面對資產(chǎn)價格的“跳躍性”作出經(jīng)濟理論解釋。

在早期的研究中,Gennotte(1986),[2]David(1997),[3]Veronesi(1999[4])和Ai(2007)[5]為了導出經(jīng)濟系統(tǒng)中不可直接觀測的變量對于資產(chǎn)估值意義,將學習不可直接觀測狀態(tài)的行為用卡爾曼濾波(Kalman lter)來描述。Van Nieuwerburgh&Veldkamp(2006)[6]和Veldkamp (2006)[7]設定了一個學習理論模型:在該模型中,內(nèi)生的信息流隨著經(jīng)濟活躍性水平的變化而變化。本文將發(fā)展Bansal&Yaron(2004)[7]的長期風險模型,并對資產(chǎn)價格時間序列發(fā)生“跳躍”的微觀經(jīng)濟機制進行理論探討。而在我們的理論模型中,我們使用修正了的卡爾曼濾波來描述因為學習真實的經(jīng)濟狀態(tài)而支付一個成本的行為。參與者信息集的內(nèi)生性改變了風險的來源和價格。尤其是參與者學習真實的經(jīng)濟狀態(tài)并為此支付一個成本的行為在短時間內(nèi)改變了其對于資產(chǎn)的估值,從而導致資產(chǎn)價格的跳躍。本文模型的經(jīng)濟學基本思想是:由于經(jīng)濟系統(tǒng)中的一些關鍵變量不可能被及時、直接地觀測到,且現(xiàn)實中的人不可能是完全理性的,人們對未來經(jīng)濟系統(tǒng)中的不確定性有著深深的恐懼焦慮感。若能減少或消除不確定性則能增加代表性市場參與者的效用。因此,代表性市場參與者為了獲得關于經(jīng)濟系統(tǒng)中不可直接觀測的變量的有關信息,而愿意支付一個成本。而支付的成本必然誘發(fā)其對于資產(chǎn)估值的改變,代表性參與者的這種學習選擇行為會導致收益(價格)序列在短時間內(nèi)發(fā)生一個較大的變化,即價格序列(或收益率序列)會發(fā)生“跳躍”。我們將證明:是否選擇觀測真實的經(jīng)濟狀態(tài)依賴于經(jīng)濟系統(tǒng)的波動率,濾波誤差的方差及代表性的參與者的偏好。特殊地,若代表性參與者具有期望偏好(這是基于“理性人”和一系列有關偏好的假設而得到的效用函數(shù)),則即使學習真實經(jīng)濟狀態(tài)的成本為零,參與者也沒有學習的動機,因為在期望偏好假設下,代表性參與者即使學習真實的經(jīng)濟狀態(tài)也并不能增加參與者的效用;另一方面,若代表性參與者偏好于提前消除或減少經(jīng)濟系統(tǒng)中的不確定性,則參與者在付出一個成本之后,他學習真實的經(jīng)濟狀態(tài)的最優(yōu)頻率會隨著消費波動率的增加而上升。這時,學習真實的經(jīng)濟狀態(tài)就會導致關于未來收入預期的“大幅度”的修正,而這將轉(zhuǎn)化為資產(chǎn)價格或收益的“跳躍”,即資產(chǎn)收益(價格)發(fā)生跳躍的微觀經(jīng)濟機理。

二、模型設置

在Bansal&Yaron(2004)[7]的長期風險模型(long-run risksmodel)中,投資者對于經(jīng)濟系統(tǒng)有著“完全”信息,這顯然只是對于現(xiàn)實的簡化描述。而與此不同,本文的模型將此假設修正為:投資者不能夠完全直接觀測到經(jīng)濟系統(tǒng)中所有相關的狀態(tài)變量(即信息是不完全的),因此學習經(jīng)濟系統(tǒng)中真實的潛在狀態(tài)就在模型中扮演著非常重要的角色。本文的模型將證實:參與者學習不可直接觀測的經(jīng)濟狀態(tài)并為此付出成本的行為將導致資產(chǎn)價格動力學展現(xiàn)出跳躍現(xiàn)象。

(一)偏好和信息

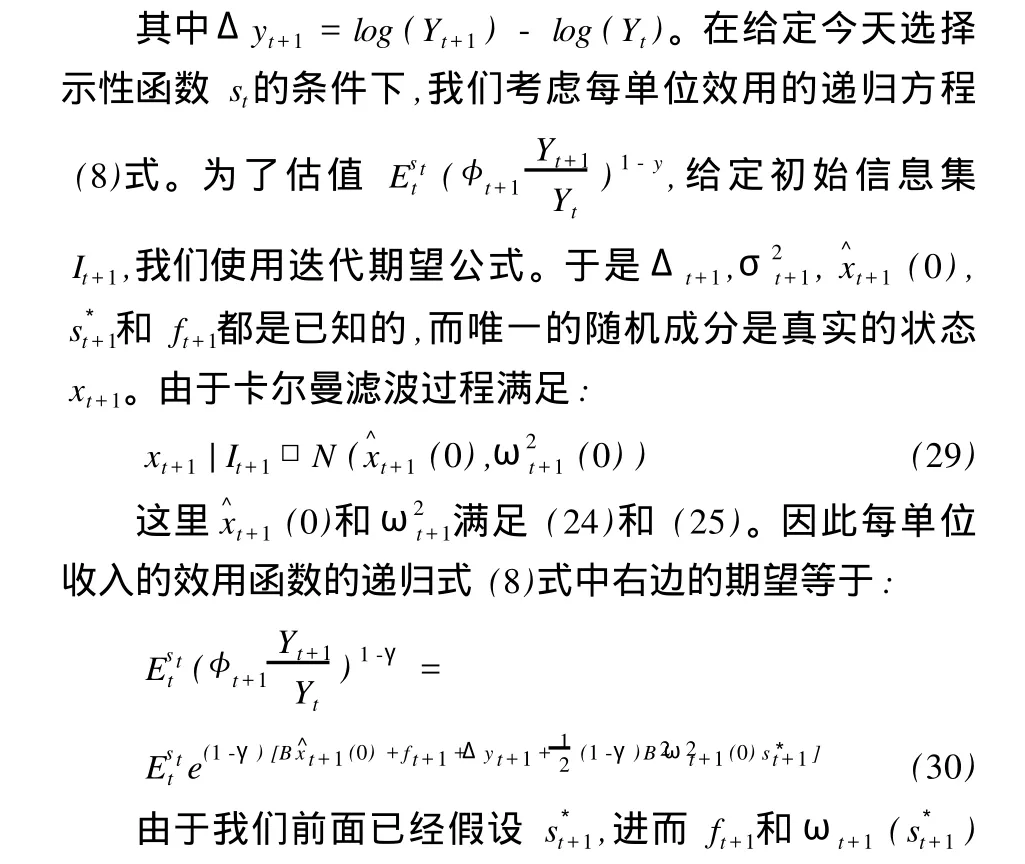

令It表示代表性參與者的初始信息集,其中包括當前和過去的所觀測到的所有的經(jīng)濟變量,而期末信息集是內(nèi)生的并且依賴于參與者是否學習真實的經(jīng)濟狀態(tài)行為。引入示性函數(shù)st={0,1},其中st=1表示參與者在時間t付出一個成本來學習真實經(jīng)濟狀態(tài);否則st=0。令It(st)表示在時期t經(jīng)過選擇st后的信息集。顯然,若參與者沒有學習真實的狀態(tài)(即st=0),則期末的信息集等于期初的信息集:It(0)=It;若參與者付出一個成本來學習真實的狀態(tài),則參與者獲得了新的信息,使得自己的信息集更加豐富,即It(1)?It。令Et表示關于信息集It的條件期望,即Et(·)≡E[·|It];令Estt表示在信息集It(st)的條件下期望,即Estt(·)≡E[·|It(st)]。

(二)社會計劃者的問題描述

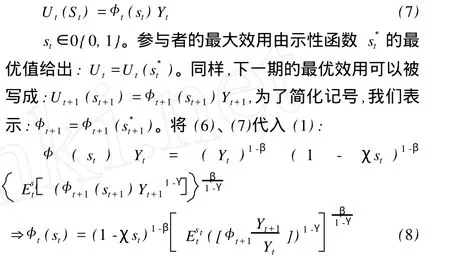

下面我們來考慮社會計劃者的最優(yōu)化問題:社會計劃者希望能夠最優(yōu)地將外生的產(chǎn)出流分配到消費支出和學習花費上去。我們采用Epstein&Zin(1989)[2]的定義于不確定性消費流上的遞歸偏好函數(shù)來描述代表性參與者的偏好,在給定的參數(shù)st∈{0,1}下的他(或她)的終身效用函數(shù)Ut(st):

這里Ut+1為下一期的最優(yōu)效用,Ct(st)表示參與者在選擇st∈{0,1}下的消費;Jst(Ut+1)表示確定性等價函數(shù),它用來描述參與者怎么評價在選擇st下的不確定性;參數(shù)β表示主觀折現(xiàn)因子;參數(shù)γ表示參與者的風險厭惡系數(shù)。社會計劃者的目標是:選擇是否學習,以便最大化參與者終身效用函數(shù)的確定性等價:

對于參與者而言,狀態(tài)的真實值在期初是未知的。如果參與者在選擇學習真實的經(jīng)濟狀態(tài)并且為此付出一個成本的條件下的終生效用大于在不選擇學習真實的狀態(tài)條件下的終身效用,則參與者就選擇學習真實的狀態(tài)并且付出一個成本;否則,則反之。定義Yt為總收入過程,則社會計劃者的預算約束條件就是總收入等于消費加上學習成本支出:

學習成本ζt代表為了獲得和處理有關潛在經(jīng)濟狀態(tài)而付出的資源稟賦。為了方便解析分析,我們假設ζt與總收入成正比:

其中0≤χ<1。上面這個假設并不改變問題的本質(zhì),但卻使得模型易于處理。將上式代入預算約束條件(4):

顯然,當參與者選擇不學習且不支付成本時(即st= 0),參與者的消費就等于總收入;當參與者選擇學習且為此支付一個成本時(即st=1),資源稟賦中有部分被用來支付學習成本。假設終身效用函數(shù)正比例于收入:

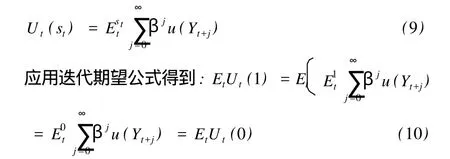

這就是每單位收入效用函數(shù)φt(st)的遞歸公式。顯然學習真實的經(jīng)濟狀態(tài)對于投資者的效用有兩個相反的效應:首先,由于總資源稟賦中有部分被用于作為學習成本,這將降低參與者的效用(由(8)式中的第一個括號表達式可知);另一方面,學習使得參與者的信息集更加豐富,減少或消除了關于未來經(jīng)濟狀態(tài)變量的不確定性,這又增加了參與者的效用(由(8)式中的第二個括號表達式可知)。而凈效應則取決于參與者對于消除或減少不確定性的偏好程度和學習成本的大小。模型的關鍵在于參與者偏好于減少或消除不確定性。當參與者具有期望效用偏好時,他對于是否減少或消除不確定性是漠不關心的,因此沒有動機支付一個成本來學習真實的經(jīng)濟狀態(tài)。實際上,我們可以考慮這樣一種情況:當學習成本為零(即χ=0),則在示性變量st∈{0,1}條件下,參與者對應的終身效用函數(shù)為:

上面公式的含義是:在期望效用偏好下,新的信息并不會增加參與者的效用。因此,即使獲得新信息的成本為零,參與者也沒有動機去學習。由于總收入Yt在期初是已知的,對于是否學習的最優(yōu)選擇條件可以寫成:

然而,當參與者偏好于消除不確定性時,使用每單位收入效用的遞歸公式(8),上面最優(yōu)選擇的解可以寫為:

這里I[·]為示性函數(shù)。一般地,均衡條件下的每單位收入的效用φt依賴于整個學習選擇示性函數(shù)的歷史(st,st-1,…)。為了方便分析,我們假設如果參與者知道了今天的狀態(tài),則所有過去的狀態(tài)都與參與者的終身效用無關,即φt(1)不依賴于時間t之前所觀測到的變量。下面我們考慮這樣一種情況,參與者偏好于提前消除或減少不確定性,即風險厭惡系數(shù)滿足:Υ>1。由琴生不等式,容易證明:若學習成本參數(shù)x=0,則參與者會選擇學習真實的經(jīng)濟狀態(tài)。因此,如果參與者偏好于提前消除或減少不確定性,且信息成本足夠小,則參與者最優(yōu)的選擇總是學習真實的經(jīng)濟狀態(tài)并且為此付出一個成本(即=0);另一方面,若信息成本較大(即x→1),則參與者的最優(yōu)選擇是不學習(即=0);對于信息成本處于中間大小的情況,最優(yōu)選擇依賴于經(jīng)濟系統(tǒng)中的潛在的狀態(tài)變量。Larry G.Epstein&Stanley E.Zin(1991)[8]社會計劃者的分散化問題導出了通常的均衡歐拉方程:

其中Ri,t+1是經(jīng)濟系統(tǒng)中任何可以交易的資產(chǎn)收益率。上述表達式中的折現(xiàn)因子Mt+1依賴于內(nèi)生信息集:

(三)收入動力學

其中ηt,εt和wt是相互獨立的標準正態(tài)新息過程;參數(shù)ρ和v分別決定了收入增長率的均值和方差的持續(xù)性;而參數(shù)Φe和σw決定著它們的標度。由于金融高頻數(shù)據(jù)的可得性,允許我們相對比較精確地估計條件波動率,所以我們假設波動率對于參與者而言在時間t是已知的。另一方面,真實的期望收入狀態(tài)xt對于投資者而言是不可直接觀測到的。投資者能夠使用標準的卡爾曼濾波技術(shù)來估計收入狀態(tài)xt,也可以付出一個成本來獲得真實的狀態(tài)變量。

(四)模型的解

都是受到收入波動率沖擊所驅(qū)動,且收入波動率沖擊獨立于收入信息過程,所以:

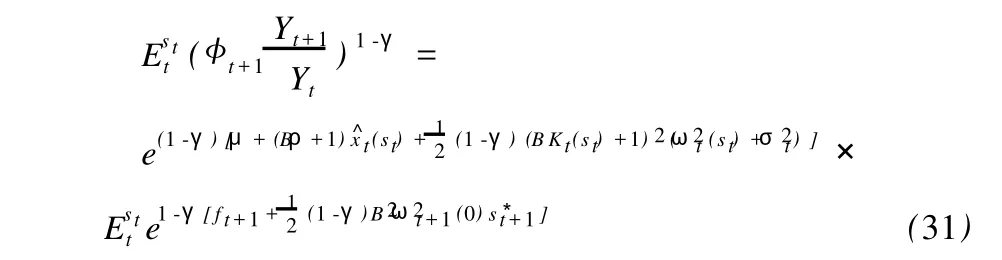

因此,應用均衡效用遞歸式(8)和猜測的參與者終身效用函數(shù)(26),并且比較系數(shù),得到效用載荷B:

這就是效用對于期望收入增長率的敏感性,它獨立于有成本的學習選擇。而波動率函數(shù)滿足:

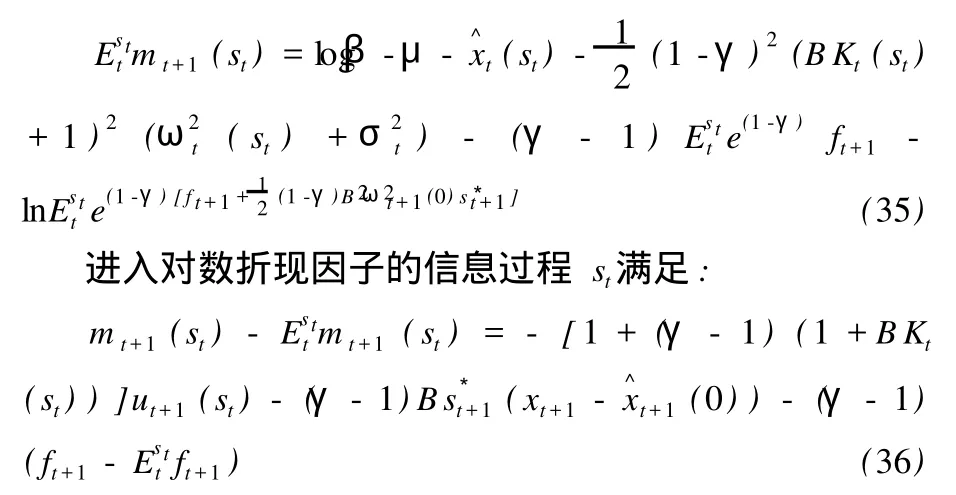

解B和f證實了參與者終身效用的猜想。現(xiàn)在給定效用方程(26),重新寫出學習選擇的最優(yōu)化條件(3):

因此,參與者學習的最優(yōu)化選擇由收入波動率、濾波誤差的方差、偏好以及學習成本的參數(shù)所決定。當收入沖擊是同方差的,則從最近的一次學習以來,濾波誤差的方差為時間的確定性函數(shù),因此投資者在該時間段內(nèi)的最優(yōu)選擇是不變的;另一方面,若收入波動率是隨時間變化的,則當濾波方差相對于收入增長率的潛在波動率而言太高的時候,參與者由于學習潛在狀態(tài)從而消除或減少不確定性所產(chǎn)生的效用遠勝于由于學習成本所帶來的損失,此時參與者肯定會選擇學習。

(五)風險補償和資產(chǎn)價格

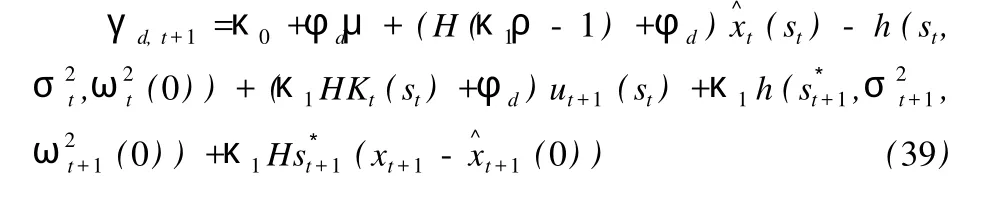

使用(14)式中的均衡折現(xiàn)因子的解,我們能夠根據(jù)經(jīng)濟中的潛在變量來表達均衡對數(shù)折現(xiàn)因子:

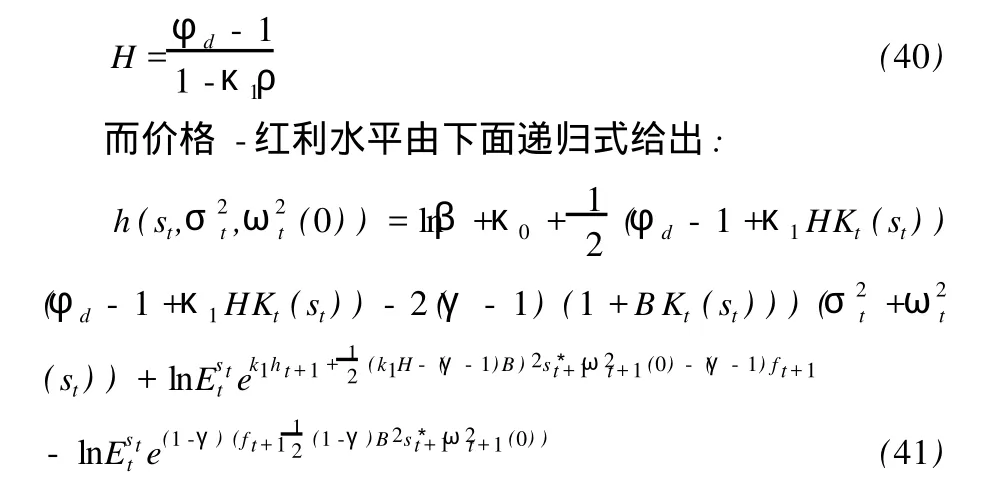

學習經(jīng)濟系統(tǒng)中的真實狀態(tài)并為此付出一個成本的選擇改變了信息的來源和風險的價格。在上面的模型中,因為期望增長率狀態(tài)是不可觀測到的并且必須從數(shù)據(jù)中去學習而得到,所以消費風險的價格ut+1是隨時間變化的。由于是否學習經(jīng)濟系統(tǒng)中的真實的狀態(tài)依賴于收入波動率,故收入波動率沖擊的定價也更加復雜,這一點反映在非線性波動率函數(shù)ft+1中。在我們的模型中,由于濾波誤差的方差可能顯著地超過標準長期風險模型中長期風險沖擊的條件波動率,故上面的模型中風險的大小卻比標準長期風險模型的風險可能高得多。因此選擇學習經(jīng)濟系統(tǒng)中真實狀態(tài)的行為可能對資產(chǎn)的估值產(chǎn)生重要影響。我們下面考慮這樣一個資產(chǎn),該資產(chǎn)具有正比于收入增長率的紅利現(xiàn)金流:

使用(35)及(36)中折現(xiàn)因子的均衡解和歐拉條件(13),均衡對數(shù)價格-紅利比率滿足:

對數(shù)線性化收益率滿足:

使用歐拉條件和對數(shù)線性化紅利收益率的均衡折現(xiàn)因子,我們得到載荷因子H滿足:

由(38),如果st=1,則資產(chǎn)估值依賴于真實的期望收入增長率。當投資者學習真實的經(jīng)濟狀態(tài),均衡的價格-紅利比率會對期望收入狀態(tài)的修正作出反應,其修正幅度為H。例如,若H為正數(shù)時,當真實的xt比參與者的預期值低,則資產(chǎn)價格可能會劇烈地下降(即發(fā)生跳躍)。支付成本的學習的概率及大的資產(chǎn)價格運動(即跳躍)的概率都依賴于經(jīng)濟系統(tǒng)中的波動率。特殊地,當總的波動率越高時,投資者越頻繁地學習并愿意支付成本,而這就誘發(fā)收益率更加頻繁地發(fā)生大的運動(即跳躍)。由于均衡收益率的波動性也增加總的波動率,因此這個模型也能夠解釋由宏觀經(jīng)濟方差和收益率方差所誘導的未來資產(chǎn)價格跳躍的可預測性。在我們的模型中,時變的消費波動率、學習的頻率和價格(或)收益跳躍的可能性都隨著經(jīng)濟系統(tǒng)中總的波動率的增加而增加。此外,我們的模型為大的價格運動(即價格跳躍)提供了一個經(jīng)濟解釋。最后,收入水平不能夠預測收益率(價格)跳躍,因為是否學習的最優(yōu)化選擇僅僅依賴于收入波動率和濾波誤差的方差。

三、結(jié)論

我們給出了一個均衡模型,該模型以光滑的高斯動力學描述收入和股票紅利,但股票收益(或價格)卻發(fā)生了跳躍。資產(chǎn)價格的跳躍行為是由投資者學習不可直接觀測到的預期增長率的最優(yōu)選擇行為所引發(fā)的。而是否學習真實的狀態(tài)是隨機的并且依賴于時變的收入波動率、濾波誤差的方差以及投資者的偏好參數(shù)。通過支付一個成本去學習真實的狀態(tài)變量的行為修正了預期收入并且導致了資產(chǎn)估值的跳躍。另外,從模型中我們還可以得到:如果學習成本為零或參與者的效用函數(shù)滿足標準的期望效用,則資產(chǎn)價格都不可能發(fā)生跳躍行為。最后,信息的頻率和資產(chǎn)價格跳躍的可能性隨著經(jīng)濟系統(tǒng)中的收入波動率的增加而增加。

[1]史代敏.股票市場波動的政策效應分析[J].管理世界, 2002,(8).

[2]Epstein,Larry G.,and Stanley Zin,1989,Substitution, risk aversion and the temporal behavior of consumption and asset returns:A theoretical framework,Econometrica.

[3]Gennotte,G.,1986,Optimalportfolio choice under incomplete infor mation,Journal of Finance.

[4]David,Alexander,1997,Fluctuating con?dence in stock markets: Implications for returns and volatility,Journal of Financial and Quantitative Analysis.

[5]Ai,Hengjie,2007,Information quality and long-run risk: Asset pricing and welfare implications,working paper,Duke University.

[6]Van Nieuwerburgh,Stijn,and Laura Veldkamp,2006, Learning asymmetries in real business cycles,Journal ofMonetary E-conomics.

[7]Bansal,Ravi,and Amir Yaron,2004,Risks for the long run:A potential resolution of asset pricing puzzles,Journal of Finance.

(責任編輯 鄭 東)

Abstract:We develop an equilibrium model to explain why the asset prices jump infrequently from the micro -mechanism perspective.In thismodel,a prominent feature is that the optimal decision of investors to learn the unobserved economic systematic state and pay cost triggers asset-price jumps.And the learning choice is deter mined by investors’preference parameters and the conditional volatility of income process.

Key words:choice of learning;cost;recursive preference;jump

TheM icro-M echan ism for Jumping Behavior of Financial Asset Returns

Si Yeqing,LiNeng

(Institute of Quantitative&Technical Econom ics,Chinese Academy of Social Sciences,Beijing100732,China)

O212

A

1672-0040(2010)02-0009-05

2010-01-16

斯葉青(1978—),女,浙江東陽人,中國社會科學院數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所博士生,主要從事會計和公司金融研究。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

河南電力(2021年5期)2021-05-29 02:10:00

民生周刊(2020年13期)2020-07-04 02:49:22

電影(2018年12期)2018-12-23 02:18:48

華人時刊(2018年23期)2018-03-21 06:26:00

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06

全國新書目(2009年24期)2009-07-17 08:12:46