資本結構、債務期限結構與公司績效的關系研究

2010-09-14 09:13:22宋曉滿

天中學刊 2010年4期

寧 靜,宋曉滿

(同濟大學 經濟與管理學院,上海 200092)

資本結構、債務期限結構與公司績效的關系研究

寧 靜,宋曉滿

(同濟大學 經濟與管理學院,上海 200092)

以 2006―2008年的數據為樣本,我們對房地產公司進行了實證研究,結果發現,房地產公司的資本結構、債務期限結構與公司績效之間是有一定的聯動關系的,因此可以通過不斷完善其資本結構、債務期限結構來提高公司經營績效,這對中國房地產行業上市公司來說,具有一定的現實意義。

資本結構;債務期限結構;經營績效;成長性

通過對國內外相關文獻的學習,我們發現,目前學術界主要是研究公司績效對資本結構的影響,而且尚未形成一致的結論。同時,學者們較少考慮到成長性這一變量對研究結果的影響。通過分析我們發現,處于不同成長階段的公司,其資本結構和債務期限結構對公司績效的影響是不同的。因此,本文充分考慮到成長性這一指標,將房地產行業上市公司分為成長性佳和成長性差兩類,使其結果更有說服力。

一、基于房地產行業上市公司的實證分析

(一)樣本選取及變量設計

我們選取了 2006―2008年的房地產行業上市公司的財務數據為研究對象,同時剔除了所有帶ST,*ST及一些數據不完整的上市公司,最后選擇了58家房地產行業上市公司作為本文實證分析部分的研究對象。本文的數據均來自于 Wind資訊數據庫,因此可信性較高。變量設計如表1所示。

(二)樣本的描述性統計

基于以往關于公司成長性的一些研究文獻,本文選取了主營業務收入增長率和凈資產增長率作為反映公司成長性的財務指標,將58家房地產上市公司劃分為成長性佳和成長性差兩類。具體的劃分方法是通過計算,求出58家房地產公司主營業務收入增長率的中位數為 23.23%,凈資產增長率的中位數為 23.64%。本文界定符合主營業務收入增長率>23.23%或凈資產增長率>23.64%的公司即為成長性佳的公司,而主營業務收入增長率<23.23%和凈資產增長率<23.64%的公司即為成長性差的公司。

表1 研究變量一覽表

根據描述性統計分析我們可知,房地產行業的負債比率平均在57.87%的水平上,此外,通過其23.88%的長期負債比例我們可以知道,房地產公司的債務期限結構偏短期化,其原因是由于近兩年客觀經濟環境造成的,由于金融危機的影響,比起違約風險較高的長期債務,銀行等信用機構更傾向于短期貸款,特別是在面對違約風險率較高的房地產行業,這種傾向性就表現得更加明顯。

(三)利用因子分析法評價房地產上市公司績效

本文選取了凈資產收益率、每股收益和銷售利潤率來共同組成衡量公司績效的指標評價體系。根據主成分表,最后提取了兩個主成分可以解釋89.45%的總體方差,因此可以較好地解釋原有變量所包含的信息。根據因子得分系數矩陣,求出主成分與原始指標線性表達式,我們將原始變量代入其表達式中,便可得出公司績效的綜合得分。

(四)回歸分析

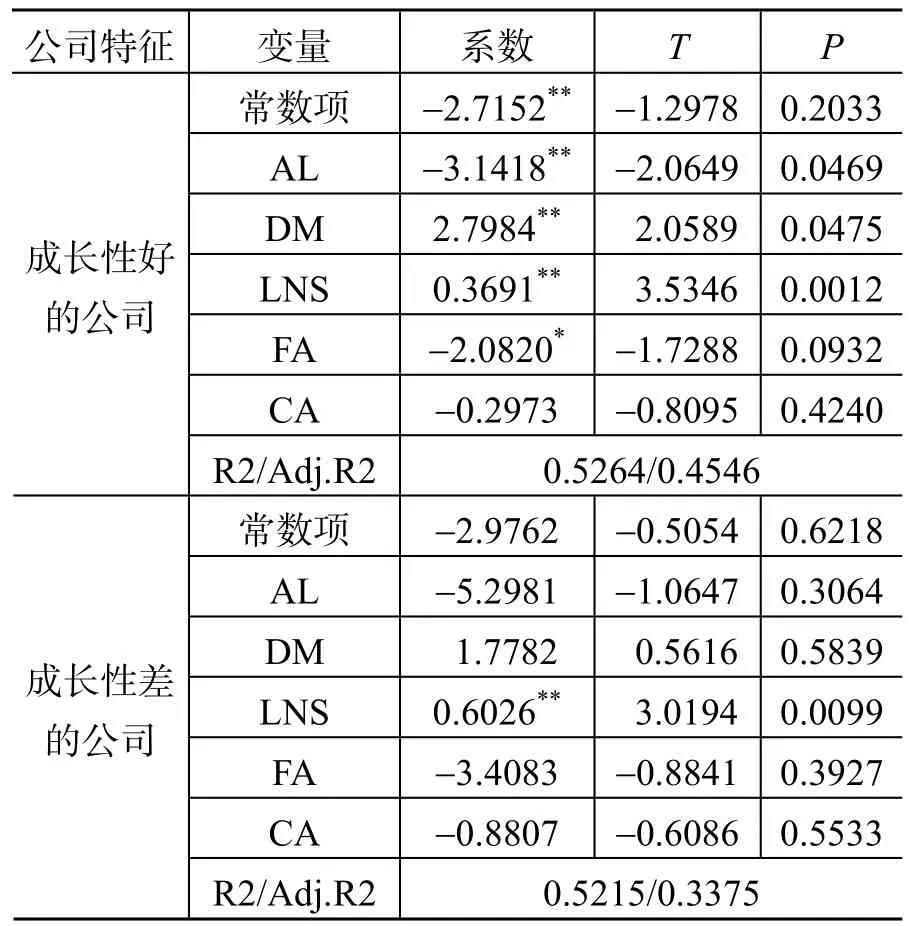

通過多元線性回歸模型,我們分別對成長性佳和成長性差的兩組數據進行分析,結果見表2。

表2 回歸結果

通過上面的回歸分析,我們得出如下結論:

第一,對于成長性佳的房地產公司,其資本結構與公司績效負相關,即較低的負債水平更利于公司績效的提高。造成這種結果的原因主要有二:其一,有更多成長機會的公司特別是房地產公司,往往具有更高的風險和高度不穩定的現金流量,從而導致其具有較高的財務困境成本,所以相對于風險性的債務融資,他們更傾向于權益資金來為其投資機會融資,從而緩解投資不足問題;其二,對于成長性佳的房地產公司,往往面對許多投資機會,而由高負債導致的高破產風險和債務契約的約束,則會對這些投資機會起到限制作用,從而對公司績效產生負面影響。

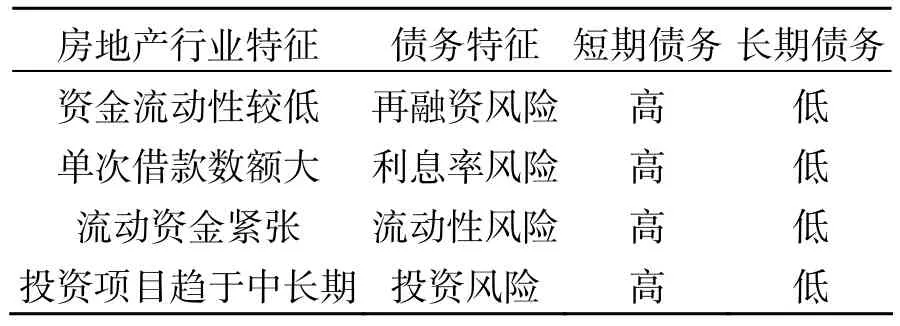

第二,對于成長性佳的房地產公司,其債務期限結構與公司績效呈正相關。首先,短期債務具有較高的再融資風險,對于成長性佳的房地產行業來說,其投資項目一般都是長期的,如果在項目進行中短期借款到期,而此時公司把大部分流動資金都投入項目中使得流動性較差,銀行不愿意再對其貸款,則其將面臨項目被迫停工的可能。其次,短期債務具有較高的利息率風險。當借款人對續借的貸款支付新的市場利率時,有可能會面臨較高的利息率。特別是對于單次借款額較大的房地產行業,其利息率的提高會增加企業的財務負擔。再次,過多的短期負債會導致每年大量的現金流出,減少了可供公司在經營活動中使用的現金流量,從而影響公司盈利水平。針對成長性佳的房地產行業來說,其本身的經營現金流量就具有高度不穩定的特征,因此,短期債務必然會更易于使其陷入流動性風險。最后,短期債務具有較高的投資風險,過多的短期債務可能會干擾公司的投資決策,這是因為,公司為了盡快收回資金,可能放棄那些回收期較長但收益率較高的項目,最終會降低公司整體收益。這一點在成長性佳的房地產行業上表現得尤為明顯,由于成長性佳的房地產行業一般比較大的投資項目都是中長期的,因此過多的短期債務會使其放棄那些收益大但回收期長的項目,表3列示了長期和短期債務對于房地產行業來說的優缺點。

表3 長期債務和短期債務的特征比較

第三,對于成長性佳的房地產公司,公司規模與公司績效之間呈正比關系,其規模越大表明公司信用能力越強,也就越傾向于多元化經營,可以有效提高績效,分散風險。

第四,對于成長性佳的房地產公司,公司資產期限與公司績效之間呈負比關系。這是因為,房地產公司特別是成長性佳的房地產公司,往往會有較多的投資機會,因此企業的現金流狀況通常不是很穩定,如果這時候企業擁有過多的固定資產等一些難以變現的資產,一旦投資失敗就有可能面臨破產的危機,因此對于成長性佳的房地產公司來說,應該選擇合適的資產結構以輔助其公司績效的提高。

第五,對于成長性佳的房地產公司,其流動比率對公司績效的影響不顯著。這主要是因為,對于不同的房地產公司,其最優的流動比率也各不相同,這要視企業的具體情況而定,因此流動比率對于公司績效的影響不是十分顯著。

第六,對于成長性較差的房地產公司,除了公司規模外,其他因素均對公司績效的影響不是十分顯著。這是因為,成長性較差的房地產公司或者處于成熟期,或者處于衰退期。處于成熟期的房地產公司短時間內公司績效不會受到資本結構、。債務期限結構等相關因素的影響,而對于處于衰退期的房地產公司,其公司經營情況已經出現異常,短時間內僅僅對資本結構等方面做出調整,對公司績效是不會起到很顯著的作用的,因此,對于成長性較差的房地產公司,我們在分析時應該單獨考慮。

二、研究結論及建議

通過上面的實證研究結果,我們認為,改善我國的資本市場可以從以下四個方面做起:一是加強債務管理以及外部約束,企業做出選擇時要同時權衡負債,一方面可以為企業帶來稅盾效應,另一方面也增加了企業的財務風險,此外公司還要重視不同負債內部結構在公司治理中的作用,充分發揮不同期限結構的負債在公司治理中的效力。二是建立資本結構動態優化機制,考慮成長性等因素,保持彈性的資本結構。企業在做出資本結構和債務期限結構的選擇時,應考慮其自身的成長性因素,這是因為,處于不同成長階段的房地產公司其資本結構,債務期限結構對公司績效的影響是不一致的,因此,對于企業來說,應該客觀地分析其自身成長性,從而做出符合自身情況的融資決策。三是大力發展資本市場,尤其是發展債券市場。四是完善和健全公司退市和破產制度。在退出機制和破產機制正常、有效的基礎上,負債可以在公司處于破產邊緣時,通過控制權的轉移由債權人對公司進行重組和再建,從而幫助公司獲得新生。

[1] 陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998(8).

[2] 洪錫熙,沈藝峰.我國上市公司資本結構影響因素的實證分析[J].廈門大學學報,2000(3).

[3] 劉志彪.上市公司資本結構與績效研究[M].北京:中國財政經濟出版社,2004.

[4] 楊興全,宋惠敏.我國上市公司債務期限結構影響因素的實證研究[J].管理探索,2006(1).

[5] 袁衛秋.上市公司債務期限結構的實證研究[J].經濟評論,2005(3).

[6] 金燕.上市公司資本結構優化思索[J].財會通訊,2008(9).

〔責任編輯 郭超〕

Research on the Relationship of Capital Structure,Debt Maturity Structure and Corporate Performance

NING Jing,SONG Xiao-man

(Tongji University,Shanghai 200092,China)

Make the empirical research which takes real estate industry’s data of 2006 to 2008 as sample. According to the result of empirical research,capital structure,debt maturity structure and corporate performance have some kind of relationship in real estate companies,which can help improve corporate performance by perfecting capital structure and debt maturity structure which has realistic meaning to the real estate industry.

capital structure; debt maturity structure; corporate performance; growth

F014

A

1006-5261(2010)04-0068-03

2010-03-26

寧靜(1986―),女,遼寧沈陽人,碩士。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

影視與戲劇評論(2016年0期)2016-11-23 05:26:01