會計信息披露質量與中小股東保護

——基于滬市國有上市公司的經驗證據

2010-09-15 08:43:00程昔武后青松任優生

銅陵學院學報 2010年5期

程昔 武后 青松 任優生

(安徽財經大學,安徽蚌埠 233030)

會計信息披露質量與中小股東保護

——基于滬市國有上市公司的經驗證據

程昔 武后 青松 任優生

(安徽財經大學,安徽蚌埠 233030)

近年來,侵害國有上市公司中小股東權益的事件屢見不鮮,而國有上市公司中小股東利益受到侵害很大程度上要歸因于國有上市公司會計信息披露制度不完善以及由此造成的會計信息披露質量問題。文章通過對我國國有上市公司會計信息披露的可靠性、及時性和完整性研究,發現會計信息披露質量與中小股東保護息息相關,而提高會計信息披露的可靠性、及時性和完整性能夠有效改善國有上市公司信息披露質量,提升中小股東保護水平。

國有上市公司;信息披露質量;中小股東保護

一、問題的提出

上海證券交易所統計數據表明,2008年我國證券市場流通股比重達49.52%,通過股權分置改革和大小非解禁等政策的實施,流通股數量得到很大提升。統計資料還顯示,截止到2009年8月31日,在該所開戶的投資者共計7137.56萬戶,其中個人投資者7103.78萬戶,占開戶總數的99.53%,機構投資者33.78萬戶,占總開戶總數的0.47%。①可見,個人股東占全體流通股股東的絕大多數,機構投資者甚少。這說明,中小股東在證券市場中仍發揮著極其重要的作用。但中小股東的利益受損現象也非常普遍。以大股東占款為例,該類問題一直都是中國證券市場揮之不去的頑疾。如2002年末,證監會曾對當時的1175家上市公司進行普查,發現半數以上存在大股東占款現象,總額高達967億元。此后幾年,在監管力度不斷加大的背景下,這個數據呈現逐年遞減態勢。2003年為577億元,2004年降至509億元,2005年降到480億元。②

誠然,中小股東利益受損與其持股較少、專業投資知識較為缺乏等自身原因有關,但是,上市公司會計信息披露質量的缺陷并由此加劇信息不對稱也必然損害中小股東利益。因為,高質量的會計信息披露可以彌補法律制度對投資者保護的不足[1][2][3],提高會計信息披露質量有利于中小股東利益保護[4][5]。

鑒于此,本文根據研究假設構建實證分析模型,并對會計信息披露質量各指標與中小股東保護指數間的相關性進行研究,最終得出實證研究結論。進而提出改善會計信息披露質量和提高中小股東保護水平的政策建議。

二、理論分析與研究假設

中小股東的知情權是中小股東保護的必要措施,提高會計信息披露質量有助于消除大股東與廣大中小股東之間的信息不對稱,從而起到保護中小股東的作用。而且認為,會計信息披露的可靠性越高,越有利于保護中小股東利益;會計信息披露的及時性、完整性越強,也越有利于保護中小股東利益。因此,本文作出以下三個假設:

假設1:會計信息披露的可靠性越高,中小股東保護符越好;

假設2:會計信息披露的及時性越強,中小股東保護符越好;

假設3:會計信息披露的完整性越好,中小股東保護符越好。

三、研究設計

(一)樣本選擇

本文選取2008年度滬市發行A股的上市公司作為初始樣本,運用SPSS13.0統計軟件進行數據分析。同時,為保證數據的有效性,消除異常樣本對研究結論的影響,本文對初始樣本進行了篩選。樣本選取原則如下:(1)選取第一大股東為國有公司,且持股比例不低于20%;(2)剔除其中的金融類上市公司,因為有些變量指標收集不到,如核心產品市場占有率();(3)剔除數據不完備的上市公司。經過篩選,得到2008年有效的國有性質滬市上市公司樣本數為424家。

(二)變量選擇

1.因變量

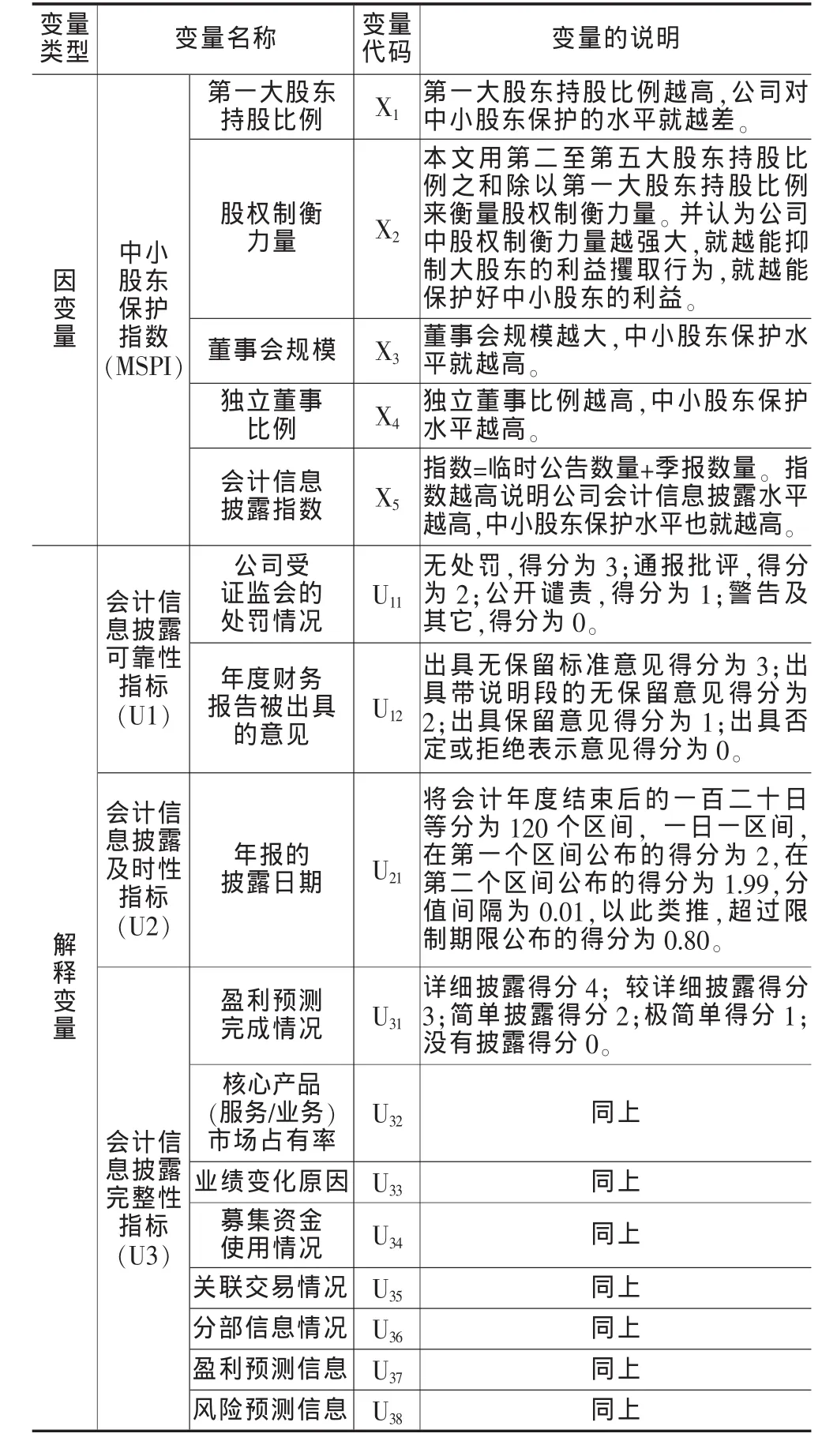

(1)中小股東保護指數的構建依據

本文將中小股東保護指數表示為(medium and small shareholders protection index),此外,文中采用陸宇建等的構建方法[6]。

1 )第一大股東持股比例的選取依據。唐清泉等研究發現,第一大股東存在隧道效應和壕溝防御效應,但不存在利益協同效應[7]。本文認為,第一大股東持股比例越高,公司對中小股東保護水平越低。

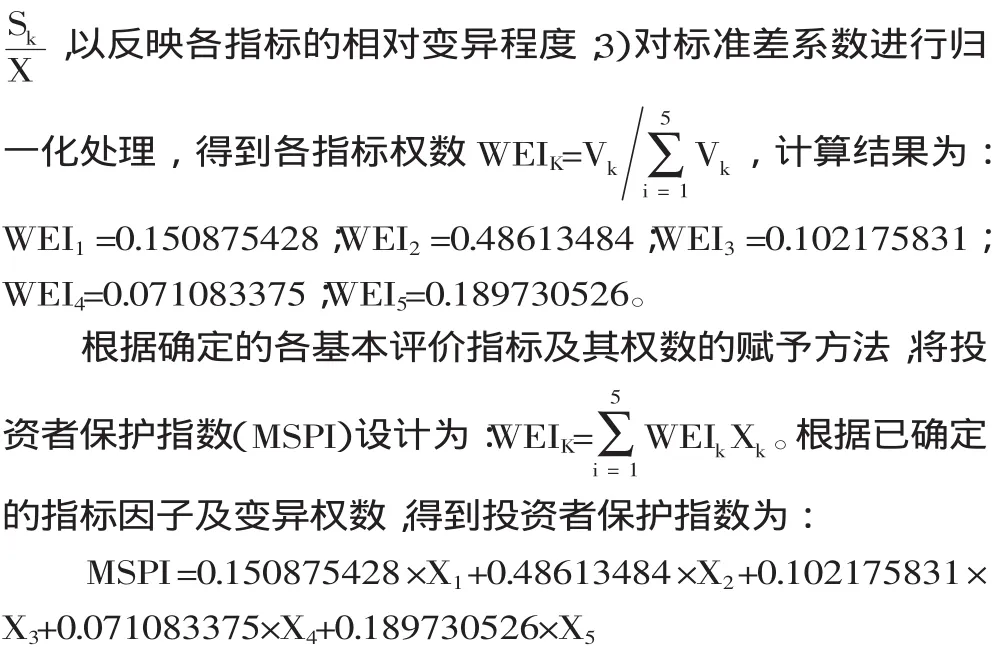

2 )股權制衡力量的選取依據。唐清泉研究表明,第二大股東能起到抑制第一大股東隧道挖掘的作用,同時第三大股東也能很好地代表中小股東的利益[8]。基于種種考慮,本文認為,公司中股權制衡力量越強大,就越能抑制大股東的利益攫取行為,越能保護中小股東利益。本文用第二至第五大股東持股比例之和除以第一大股東持股比例來衡量股權制衡力量。

3 )董事會的選取依據。Fama Jensen和Pearce、Zahra的研究表明,董事會積極參與與公司的良好財務業績密切相關[9][10]。本文認為,董事會能夠對中小股東提供相應保護,董事會規模越大,中小股東保護水平也就越高。

4 )獨立董事的選取依據。Beasley研究發現,獨立董事比例越高,上市公司財務舞弊的可能性就越小[11]。本文認為,獨立董事比例越高,中小股東保護水平越高。

5 )會計信息披露指數的選取依據。對于會計信息披露水平的衡量,本文采用汪煒等的做法[12],以樣本公司全年臨時公告與季報數量作為衡量指數(指數=臨時公告數量+季報數量),指數越高說明公司會計信息披露水平越高,中小股東保護水平也就越高。

(2)中小股東保護指數的構建

其中:為權數;X1為第一大股東持股比例;X2為第二至第五大股東持股比例之和與第一大股東持股比例之比;X3為董事會規模;X4為獨立董事比例;X5為會計信息披露指數。

(3)中小股東保護指數中各指標的確定

第一,對X1、X2、X3、X4和X5分別進行賦分:1)在給第一大股東持股比例X1賦分時,先對各公司第一大股東持股比例進行排序。由于第一大股東持股比例越高,中小股東保護水平越低,故第一大股東持股比例最大的公司賦值1,以此類推,研究樣本總數為424家公司,因此第一大股東持股比例最低的公司賦值為424;2)在給第二至第五大股東持股比例之和與第一大股東持股比例之比X2賦分時,先對各公司這一指標大小進行排序。由于第二至第五大股東持股比例之和與第一大股東持股比例之比越高,中小股東保護水平越高,所以比值最低的公司賦值1,比值最高的公司賦值為424;3)在給董事會規模X3賦分時,先對各公司這一指標的大小進行排序。董事會規模最小的公司賦值1,規模最大的公司賦值為424;4)在給獨立董事比例X4賦分時,先對各公司這一指標大小進行排序。獨立董事比例最低的公司賦值1,比值最高的公司賦值424;5)在給會計信息披露指數X5賦分時,先對各公司這一指標大小進行排序。會計信息披露指數最低的公司賦值1,數值最高的公司賦值為424。

第二,對各個指標賦予權重:本文采用變異權數綜合評價法計算公司的中小股東保護指數(MSPI),以克服主觀確定法的內在缺陷。

其中:WEI為權數;X1為第一大股東持股比例;X2為第二至第五大股東持股比例之和與第一大股東持股比例之比;X3為董事會規模;X4為獨立董事比例;X5為會計信息披露指數,即臨時報告數+季報數量。

2.解釋變量

目前,對信息披露透明度的衡量大致采用兩種方法:一是直接使用國際知名評級機構的披露評價作為衡量信息透明度的變量,如2001年1月,普華永道會計公司(Price Waterhouse&Coopers)制定并發布了一份關于全球主要市場的不透明指數(the opacity index)的調查報告。國際財務分析和研究中心(Center for International Financial Analysis and Research)發布了評價各國公司披露密度的CIFAR指數[13],二是研究者自行構建透明度指數進行衡量。本文采用后者的有關變量和指標的選取方法,并在參考李亮亮研究的基礎上做了適當修正[14]。

(1)衡量會計信息披露質量的各變量選取及依據

1 )可靠性(U1)。公司外部廣大投資者很難識別和控制上市公司財務舞弊行為。即使是機構投資者也難了解到上市公司的真實財務狀況。投資者只有通過分析定期報告以及了解上市公司的歷史誠信紀錄來判斷會計信息披露的真實可靠性。因此,可靠性的評價指標設定為:a.公司受證監會的處罰情況(U11);b.年度財務報告被出具的意見(U12)。

2 )及時性(U2)。年報披露的及時性對于信息使用者來說至關重要,及時性的評價指標為年報的披露日期(U21)。

3 )完整性(U3)。根據《公開發行證券的公司信息披露內容與格式準則第2號〈年度報告的內容與格式〉》,并結合上市公司年報會計信息披露之間的差異性,確定完整性的評價指標如下:a.盈利預測完成情況(U31);b.核心產品(服務/業務)市場占有率(U32);c.業績變化原因(U33);d.募集資金使用情況(U34);e.關聯交易情況(U35);f.分部信息情況(U36);g.盈利預測信息(U37);h.風險預測信息(U38)。

(2)衡量會計信息披露質量的各變量數值確定方法

第一,可靠性指標數值的確定。1)U11為公司受證監會的處罰情況。根據上市公司受處罰情況,對應分值如下:無處罰,得分為3;通報批評,得分為2;公開譴責,得分為1;警告及其它,得分為0。2)U12為年度財務報告被出具的意見。根據年度財務報告被會計師事務所及注冊會計師出具意見的不同,確定分值如下:被出具無保留標準意見得分為3;被出具帶說明段的無保留意見得分為2;被出具保留意見得分為1;被出具否定或拒絕表示意見得分為0。可靠性指標的最后得分:U1=U11+U12。

第二,及時性指標數值的確定。由于證監會要求上市公司的年報刊登期限是本會計年度結束后的120日內。因此,將會計年度結束后的120日等分為120個區間,每一日為一個區間,在第一個區間公布年報的上市公司及時性得分為2,在第二個區間公布年報的得分為1.99,分值間隔為0.01,以此類推,超過期限公布年報的得分為0.80,得到各上市公司的及時性評價指標得分U21。及時性指標的最后得分:U2=U21。

第三,完整性指標數值的確定。根據各個二級指標的詳盡程度,確定評價標準如下:詳細披露,得分為4;較詳細披露,得分為3;簡單披露,得分為2;極簡單,得分為1;沒有披露,得分為0。完整性指標的最后得分:U3=U31+U32+U33+U34+ U35+U36+U37+U38

研究變量如表1所示:

表1 研究變量表

(三)回歸模型設計

據此,本文建立會計信息披露質量與中小股東保護間的統一回歸模型:

其中,因變量MSPI為“中小股東保護指數”,反映中小股東保護水平;解釋變量分別為會計信息披露可靠性指標U1、會計信息披露及時性指標U2、會計信息披露完整性指標U3,反映會計信息披露質量高低,ε為殘差。

四、實證分析

(一)中小股東保護指數與可靠性、及時性、完整性指標的回歸分析

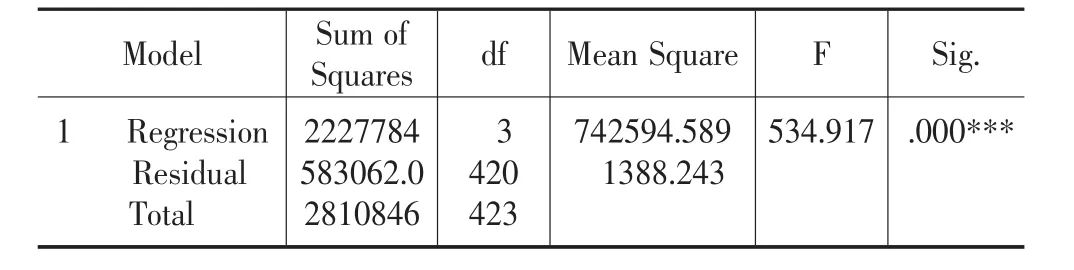

為獲得更加嚴密的實證結果,本文分別對模型(1)進行擬合優度檢驗、方差分析以及回歸系數的顯著性檢驗,結果分別如表2、表3和表4所示。

表2 回歸模型(1)的擬合優度檢驗表Model Summaryb

表3 回歸模型(1)的方差分析表ANOVAb

表4 回歸模型(1)的回歸系數顯著性檢驗表Coefficientsa

由表2可看出,R2=0.291,修正后的擬合度具有顯著性,符合為會計計量經濟學中標準統計檢驗的要求。DW=1.919,顯著地接近于2,則不存在(一階)自相關性;從表3可以看出,F值為534.917,顯然通過F檢驗,則表明模型中的U1、U2、U3對MSPI的“總影響”是顯著的;而在表4中,t統計量的絕對值均大于2,則認為變量U1、U2、U3的影響顯著,且與MSPI之間呈顯著的線性關系。

綜合上述分析,得出回歸模型為:

但是,我們發現,U1的參數估計值為-10.904,符號為負,不符合經濟意義,因此必須將U1剔除。

(二)中小股東保護指數與及時性、完整性指標的回歸分析

剔除U1后的會計信息披露質量與中小股東保護指數間的回歸模型為:

為了發現會計信息披露質量(U2、U3)與中小股東保護(MSPI)間的更深層次的關系,本文分別對模型(2)進行擬合優度檢驗、方差分析以及回歸系數的顯著性檢驗,結果分別如表5、表6和表7所示。

表5 回歸模型(2)的擬合優度檢驗表

表6 回歸模型(2)的方差分析表

注:***、**、*分別表示在1%、5%、10%的水平下顯著。

表7 回歸模型(2)的回歸系數顯著性檢驗表

由上述對模型分析的結果,得出模型函數為:顯然,該回歸模型的U2、U3的參數估計值符號為正,修正后的擬合度()符合會計計量經濟學中標準統計檢驗的對象,F檢驗顯著,DW值表明幾乎不存在自相關性,t檢驗顯示出U2、U3與MSPI的線性關系是顯著的。

由此,得出會計信息披露質量與中小股東保護間的回歸模型:

五、研究結論

通過上述分析,本文得出以下研究結論:

(1)提高外部審計人員獨立性,增強市場監管威懾力,可以提升上市公司信息披露質量,也有利于加強中小股東保護。由實證分析可知,會計信息披露的可靠性與中小股東保護相關性無法得到驗證(假設1不能通過檢驗),這既與選取的會計信息披露可靠性指標不具代表性有關,也與目前上市公司會計信息披露質量審計和監管的現實狀況有關。事實證明,會計師事務在執行審計任務時,很難保證其審計過程的獨立性,其出具的審計報告很難真實反映上市公司信息披露質量。此外,監管機構對上市公司披露虛假信息查處和打擊的力度嚴重不足,不能及時有效地發現上市公司“內部人”弄虛作假的行為。

(2)制定更加嚴格、規范的有關及時性的時間規則,將有效地提升上市公司信息披露的質量,有利于中小股東的保護。由分析可知,會計信息披露的及時性與中小股東保護正相關(與假設2相符),因此,應該進一步增強上市公司信息披露的及時性。

(3)擴充上市公司信息披露內容,規范上市公司信息披露格式,不僅能夠改善信息披露的質量,提升中小股東的保護水平,也能夠規范上市公司的經營行為,提高資本市場的效率。由于會計信息披露的完整性與中小股東保護正相關(與假設3相符),由此也表明監管機構應該增加有關上市公司信息披露完整性的規定。

注:

①資料來源:上海證劵交易所網站www.sse.com.cn/sseportal/webapp/ datapresent/MarketViewAct reportName=NumberOfListing。

②資料來源:國務院國有資產監督管理委員會www.sasac.gov.cn/ n1180/n1271/n20515/n2697190/5490307.html

[1]何華.法律、投資者保護和上市公司信息披露[J].西南金融,2007,(10).

[2]張宗新,朱偉驊.我國上市公司信息披露質量的實證研究[J].南開經濟研究,2007,(1).

[3]沈萍.我國證券市場穩定的基石——基于上市公司中小股東利益保護分析[J].蘭州大學學報(社會科學版),2007,(3).

[4]宮姝琳.基于中小股東利益保護的會計信息披露與公司治理結構的研究[D].沈陽工業大學,2005.

[5]孫燕東.會計信息披露與中小投資者保護[J].商業研究,2006,(8).

[6]陸宇建,葉洪銘.投資者保護與權益資本成本的關系探討[J].證劵市場導報,2007,(10).

[7]唐清泉,羅黨論.現金股利與控股股東的利益輸送行為研究——來自中國上市公司的經驗證據[J].財貿研究,2006,(1).

[8]唐清泉.大股東邊緣化與獨立董事的有效性途徑[J].經濟問題探索,2004,(12).

[9]Fama,E.F.,Jensen,M.C.Separation of ownership and control[J]. Journal of Law and Economics,1996,(26).

[10]Pearce,J.A.and S.Zahra.The relative power of CEOs and boards of directors:Associations with corporate performance[J]. Strategic Management Journal,1991,(12).

[11]Beasley M.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J]. The Accounting Review,1996,(71).

[12]汪煒,蔣高峰.信息披露、透明度與資本成本[J].經濟研究,2004,(7).

[13]Donal Byard,Kenneth W.Shaw.Corporate disclosure quality and properties of analysts’information environment[J].Journal of Accounting,Auditing&Finance,2003,18(3):359.

[14]李亮亮.上市公司治理結構[D].哈爾濱理工大學,2006.

F231

:A

:1672-0547(2010)05-0036-04

2010-09-15

程昔武(1970-),男,安徽東至人,安徽財經大學會計學院教授,研究方向:上市公司會計;

后青松(1984-),男,安徽蕪湖人,安徽財經大學會計學院碩士研究生,研究方向:上市公司會計;

任優生(1983-),男,安徽蚌埠人,安徽財經大學會計學院碩士研究生,研究方向:上市公司會計。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

中外會展(2014年4期)2014-11-27 07:46:46