基于產業鏈的中國風電裝備制造業發展策略研究

2010-09-29 08:11:24李穎潔

中國科技論壇 2010年2期

關鍵詞:企業

馮 偉,李穎潔

(東南大學經濟管理學院,江蘇 南京 211189)

基于產業鏈的中國風電裝備制造業發展策略研究

馮 偉,李穎潔

(東南大學經濟管理學院,江蘇 南京 211189)

風電裝備制造業作為風電產業的上游產業,已受到各國政府的普遍重視。本文基于產業鏈的視角,在分析國內外風電裝備制造業現狀的基礎上,從分工協作、交易成本及產業集聚等角度剖析了我國風電裝備制造業產業鏈發展滯后的原因,并在此基礎上有針對性地提出了相應的對策建議,如堅持風電國產化、加強資源整合力度、提高產業集聚程度等。

風電裝備制造業;產業鏈;發展策略

1 引言

20世紀90年代以來,全球風力發電增長迅速,從1996年起全球累計風電裝機連續11年增速超過20%,平均增速達28.35%,至2008年底達到120791兆瓦;新增裝機自1996年以來也以年均27.19%的速度增長,2008年度新增裝機容量為27056兆瓦(見圖1)。

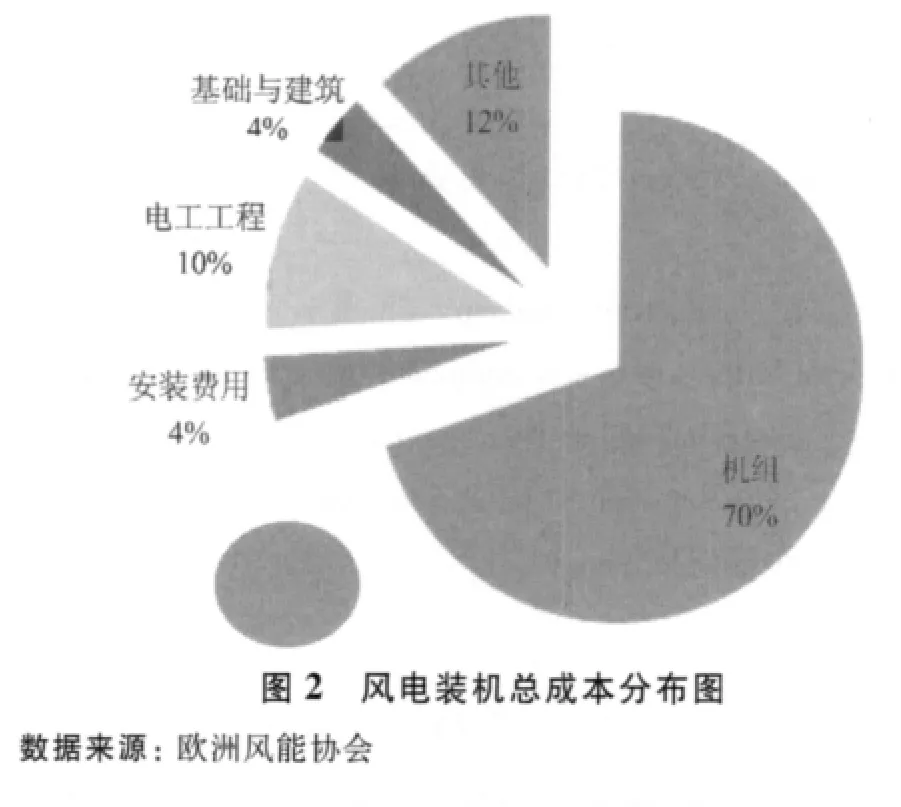

根據歐洲風能協會預計,由于風電成本持續下降,需求上升,在2020年前全球風電裝機仍可維持年均約20%的高速增長。在整個風電產業鏈中,風電裝備制造是至關重要的一個部分,它包括整機以及相關零部件如葉片、發電機、齒輪箱、控制系統等的制造,其總費用占到了風電裝機成本的70%左右(見圖2)。在全球風電裝機容量高速增長的基礎上和能源需求與日俱增的背景下,風電裝備制造已經形成了一個發展前景廣闊、潛力巨大的產業,預計至2010年和2020年全球風電裝備市場容量將分別達到320億美元和1200億美元。越來越多的國家正將風力發電裝備制造業作為重點扶持的新興產業,一方面使企業生產獲得良好的經濟效益,另一方面也為保護環境、改善民生創造積極的生態效益和社會效益。

相較于全球風電產業的發展態勢,我國的風電產業起步雖晚,但是發展迅速。據歐洲風能協會統計,截至2008年,我國連續第四年年度新增裝機翻番,新增裝機容量達630萬千瓦,實現風電裝機容量1221萬千瓦,已超過印度,成為亞洲第一、世界第四的風電大國。根據《可再生能源中長期發展規劃》,到2020年我國風電裝機容量為3000萬千瓦,且將會形成一個1200億人民幣的風電設備市場,而按照中國資源綜合利用協會可再生能源專業委員會的估計,我國風電產業發展的速度將遠遠高于此規劃。風電產業巨大的發展空間和穩定的需求正鼓勵國內風機和零部件制造業的發展,然而我國風電裝備制造業與發達國家相比還存在著較大的差距,許多生產環節依然需要國外技術的支持,環節間的配套能力、整合能力都較弱。針對當前文獻中對我國風電裝備制造業的相關研究較少,大多集中于對其發展現狀及發展前景的描述,或對風電產業、發電設備的對策分析及風能產業競爭力的研究,本文以產業鏈為分析切入點,研究我國風電裝備制造業的發展策略,以期為我國風電裝備制造業又好又快的發展提供借鑒與參考。

2 基于產業鏈的現狀分析

2.1 國外發展狀況

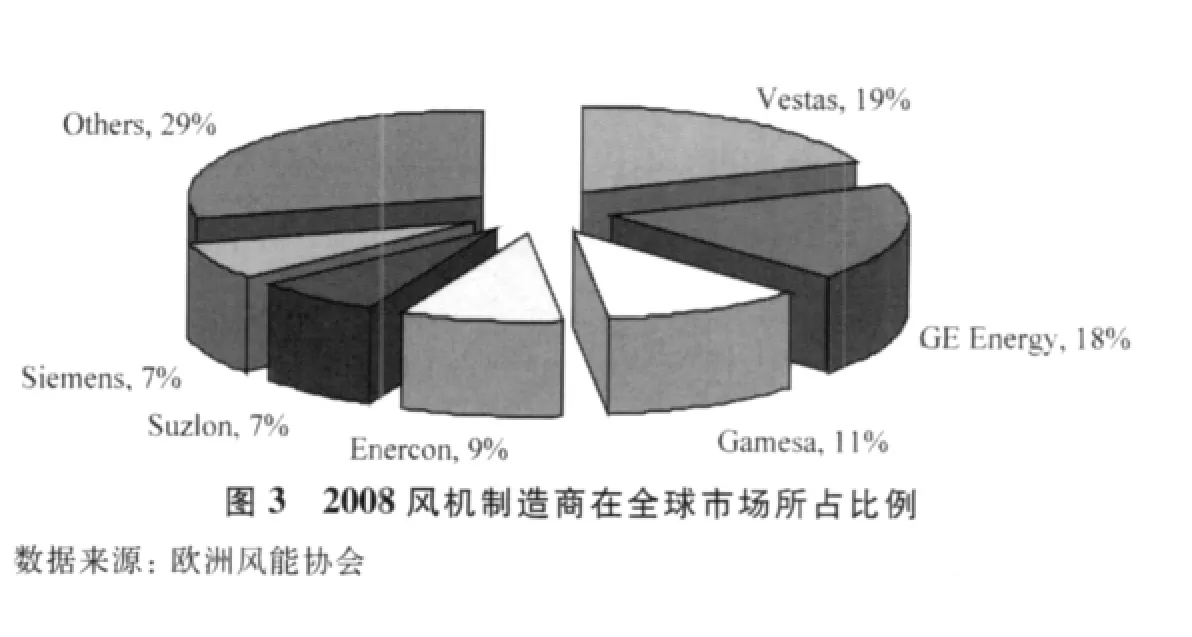

目前全球風力發電領先的國家有德國、西班牙、美國、印度、丹麥等,它們同時也是風電裝備的制造大國,風電技術成熟,產業鏈完整。在全球風電裝備制造業中,歐洲一直占據著主導地位,是世界各國風電制造企業的重要技術供應商,其中我國大部分風電制造企業的原始技術均來自于歐洲。據能源咨詢機構EER(Emerging Energy Research)的報告顯示,在2007年大批訂單的支撐下,2008年風電制造商較前一年多安裝了11GW以上的風機,新增裝機量接近30GW,幾乎是2006年的一倍。高速發展的2008年全球風機市場給所有風電制造商提供了廣闊的市場空間,但總體而言全球風機市場仍然由老牌制造商主導,僅 Vestas(丹麥)、GE(美國)、Gamesa(西班牙)、Enercon(德國)、Suzlon(印度)和Siemens(德國)6家公司就占據了全球市場70%的份額(見圖3),牢牢鎖定著那些位于產業鏈“微笑曲線”兩端高附加值的部分。

就開發技術的先進性和銷售份額的占有率來說,丹麥風電裝備制造商可以說是目前世界上最成功的。它擁有世界上最大的風機制造商Vestas風能系統公司,該公司2008年占據了全球市場19%的份額。作為全球最早的風電產業主導者,丹麥的風機技術領先,產業環節配套協調,在技術創新、產品研發方面具有很大優勢。同時,穩定增長的年裝機容量為丹麥風機制造商提供了一個穩定的市場環境,丹麥已安裝風機的99%都來自本國制造。

德國早在20世紀90年代就展示出一定規模的、穩定的風機市場,云集了 Enercon、Siemens、Nordex、REpower和Fuhrlander等大型風機制造商,2008年這5個公司所占據的全球市場份額分別為9%、7%、4%、3%和1%(數據來源于歐洲風能協會)。這些公司的海外擴張一方面使得它們能夠在不同條件下測試它們的技術,提升技術的有效性與普適性,另一方面也將產業鏈的各項環節延伸至其他國家,通過產業內分工或產品內分工,擴大市場規模,建立國際聲望。

西班牙的風機制造商Gamesa在全球擁有15個風電機組(葉片)的生產基地,在西班牙制造商中占有絕對的主導地位,同時也是全球市場重要的風電機組生產者,占到2008年全球市場份額的11%。除了Gamesa以外,西班牙也涌現出了一批在本土市場占有一定市場份額的風機制造商,它們通過與Gamesa的競爭合作,提升風電裝備產業鏈的制造水平。

雖然美國的裝載能力一直處于世界前列,但由于各屆政府對風能發展的支持政策缺乏一致性與連續性,造成了不穩定的市場預期,因而沒有為美國本土制造商提供一個穩定的市場來支撐風機發展。近年來,隨著政策方面支持力度的不斷加大和質量認證程序的完善,再加上GE公司于2002年起進入美國風機市場,通過利用其國際聲望、開發資源、延伸產業鏈等方式,使得這種不穩定性開始發生改變。GE Energy在2008年擁有18%的全球風力市場份額,僅次于Vestas,代表了美國風電裝備技術的長期發展方向。

通過對以上發達國家風電裝備制造業發展狀況的梳理,可以看到發達國家除了在政策上給予風電裝備制造業支持外,還特別注重對產業鏈的培育、構筑與延伸。如Gamesa和Enercon一直以來就以主要部件自己生產著稱,基本上從風機葉片到電控系統均自行開發設計制造;以Vestas、GE、Siemens為代表的企業,則采取以并購為主的方式進軍上游零部件領域,以獲取對于關鍵零部件的供應保障和利潤提升;Suzlon則收購了齒輪箱巨頭Hansen后,已經開始成為一體化產業巨頭。

2.2 我國發展現狀

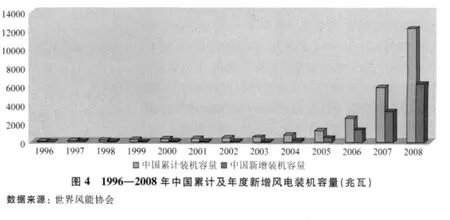

我國從1996年風電累計裝機容量僅為56.6兆瓦到2008年的12210兆瓦,年均增長56.49%,躋身世界風電裝機容量超兆瓦的風電大國行列(見圖4)。在風電裝備國產化、可再生能源法等相關政策的扶持下,我國雖然已基本構筑起了風電裝備產業鏈,但也不同程度地存在著諸多缺陷。

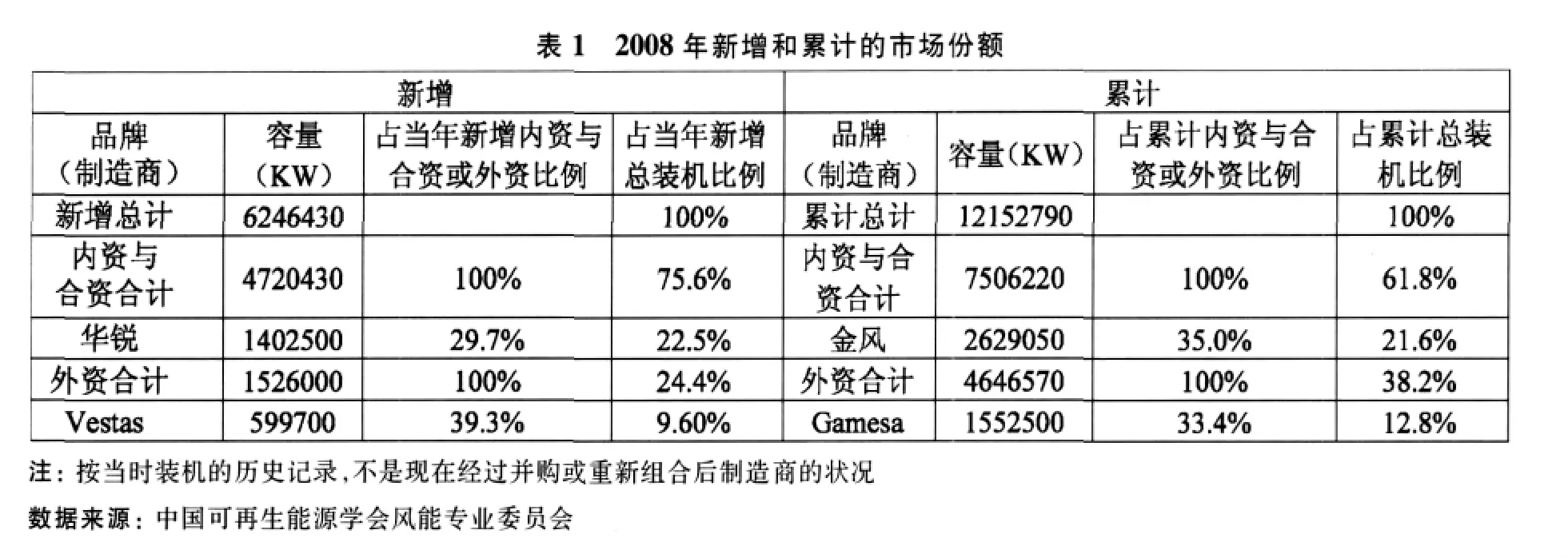

(1)整機制造方面。目前我國市場上已涌現出70多家風電整機制造企業,但真正有實力的不多,且伴隨著2008年、2009年新投項目產能的釋放,風電產業將面臨產能過剩的局面,進入買方市場,屆時將會對風電裝備制造業進行重新洗牌,競爭日益加劇。其次,整機市場外向度較高。在2008年新增市場份額中,我國內資與合資企業產品占75.6%,而外資企業產品占24.4%,分享了整個市場1/4的“蛋糕”,其中丹麥Vestas在外資企業產品中占39.3%,超過了華銳風電占內資與合資企業產品比重近10個百分點(見表1)。這一方面說明我國風電裝備制造業中外資比重所占份額較大,技術對外依存度較高,而在發達國家大多數產品都來自本國制造,如上所述的丹麥,99%的已安裝風機都來自本國;另一方面也表明我國企業的相對規模要小于外資企業的規模,在整個風電裝備制造業中優勢不明顯,集中度不高,不利于大規模生產。這種現象同樣存在于累計市場份額中,2008年我國內資與合資企業產品占累計總裝的比例為61.8%,才首次實現超越外資企業的比重;在內資與合資企業產品中金風科技的份額最大,占35.0%,與西班牙Gamesa在外資企業產品中的份額33.4%基本持平。

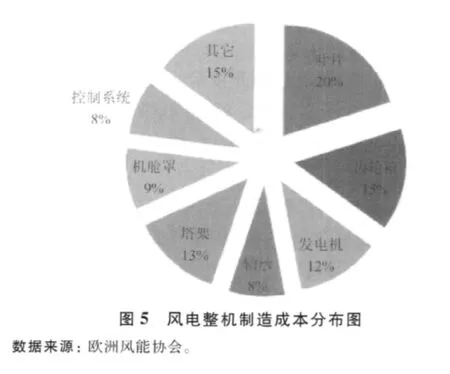

(2)零部件方面。關鍵零部件供應依然是瓶頸,技術受制于國外。一臺風電設備大約有20多個零部件,其中比較關鍵的有葉片、齒輪箱、發電機、控制系統等。在全部國產化的條件下,它們占整機造價的比重如圖5所示。其中,由于塔筒技術含量不高,目前國內廠商已有能力出口,而其他關鍵零部件尚處于培育和成長階段,供應步伐落后于風電整機生產規模的增長。齒輪箱制造雖然目前基本能滿足國內風電產業發展的需要,但由于齒輪箱對軸承質量要求較高,目前國內還無法提供合格的產品,需要依靠進口來彌補,另外齒輪箱制造工藝的提高和質量保障需要一些高精設備的支撐,而這些設備的訂購周期一般較長,往往將對齒輪箱的產能造成一定的影響。控制系統目前主要采用丹麥MITA和奧地利Windtec等國外公司生產的設備,訂購周期也受制于國外企業的生產水平。生產變槳和偏航軸承方面,國內一些企業雖然正在試制主軸軸承,但沒有經過長期運行與測試,可靠性難以保證,大部分企業還是采用國外SKF和FAG的產品,供貨周期長,不利于風電機組產能的擴大再生產與技術創新。總的來說,關鍵零部件還沒有形成自主生產和創新的能力,其供應狀況不同程度地受制于國外產能和技術,目前其緊缺程度按遞減順序依次為主軸軸承、變流器(電控)、齒輪箱、發電機、葉片等。

3 基于產業鏈的原因分析

產業鏈是以生產某一種最終用途的產品和服務為導向,由所有相互關聯、相互依賴、彼此之間具有供求關系的生產和服務環節構成[1],是基于企業間的分工協作關系形成的,通過將原先揉和在一起的產業環節在專業化分工和市場導向的作用下逐漸分化出來所形成的存在著技術經濟聯系的多層次結構。我國風電裝備制造產業一直落后于德國、西班牙、丹麥等國,從產業鏈的角度來分析,主要有以下幾點原因。

3.1 分工協作不協調,自主創新不足

企業作為追求利潤最大化的理性人,在選擇行業時往往不會考慮分工的協調性,哪個行業利潤高就選擇哪個行業,同樣風電裝備制造企業也不例外。這就導致我國風電裝備制造業投資和產能結構的失衡,出現國內眾多企業一擁而上進入風電制造業并集中于利潤較高的整機生產,而對齒輪箱、發電機、控制系統等關鍵零部件的研發投入和產能明顯不足,導致風電產業上下游不協調,出現“產業鏈瓶頸”。這主要表現在:一方面,對于已經基本實現國產的風力發電機組的主要零部件如葉片、齒輪箱、發電機等,由于投入結構的失衡,存在著不同程度的稀缺,出現“產業鏈數量瓶頸”;另一方面,對于還依賴進口的軸承和控制系統等,不僅在產能而且在技術上都受制約,供應缺口更大,處于產業鏈數量瓶頸和技術瓶頸的雙重困境。風電產業鏈上游的供應緊張,必然制約下游企業的產能,因而導致國內很多整機制造企業受制于關鍵零部件,嚴重影響了生產進度。另外,由于分工的不合理,導致各環節間的產業關聯度不大,迂回生產難以形成,技術創新也難以實現。雖然國內風電裝備制造商在產品開發利用上投入了較大的力度,但由于契合度不夠,各環節時有脫節錯位,使得風電裝備制造業的規模效應難以發揮,自主創新能力也難以提升,即使國內一些企業具有一定的生產技術,但多為國外公司轉讓或特許使用,真正具有自主研發能力的企業比較少,與國外廠商的技術差距在短期內尚難彌合。

3.2 交易成本過大,縱向一體化滯后

隨著風電技術的日趨成熟和風電整機產業規模的不斷擴大,風電整機制造業對零部件的技術要求和市場需求不斷提高,加強風電機組整機和零部件制造企業深度協作有助于快速建立合格零部件的產業鏈供應體系。因而,對產業鏈進行縱向整合是風電裝備企業獲得更多利潤和更穩定零部件供應的有效途徑,因為“在時間和空間上自然銜接的連續性生產過程決定了某些確實有效的制造業結構,反過來,它們又被確認為具有共同所有的含義,這樣的技術協作在流水線作業中(如化工和冶金等)可能比在部件可分離的制造業活動中更為重要”[2]。從全球主要風機制造商(如Vestas)的發展經歷來看,縱向一體化的特征也是明顯的,是長期發展的總趨勢。與之相反的是,現階段在我國風電裝備制造業面臨產能過剩的局面時,在市場上已有70多家整機制造企業存在時,還存在著眾多的潛在進入者,各個地方也瞄準了風電行業的美好前景紛紛投資于風電裝備整機。然而,從總體上來說,我國的風電整機企業規模大小各異,地域分布松散,與之相配套的產業也不完備,且許多關鍵零部件還受制于外國技術,導致進行整機生產時交易成本過大,難以獲得穩定的供貨渠道,難以有效地實施一體化戰略。這主要表現為:一方面,由于零部件供應的不穩定性,整機企業就必須花費更多的交易成本來組織生產或進行一體化布局,無暇顧及企業再生產能力的進一步提升;另一方面,由于缺乏一體化能力,整機企業無法對零部件進行全面的質量控制,因而往往會支付更多的因零部件故障而導致的巨額維修費用,同時也不利于對風機設計過程的保密性。

3.3 產業集聚不明顯,競爭優勢薄弱

風電裝備制造業作為一項技術密集型與資本密集型兼具的新興產業,需要完備的產業鏈的支撐,也需要相關產業的支持。在發達國家,之所以其風電裝備制造業能夠在國際上形成比較優勢,處于領先地位,其主要的原因就是它們比較注重對風電產業集聚區的建設與培育,通過產業集聚區形成信息共享、知識外溢、創新激勵等互動效應,使風電產業保持長期的競爭優勢。我國風電裝備制造業迄今為止還沒有真正形成成熟的產業集聚區,許多地區都處于正在培育或規劃中,因而與國際先進水平相比還存在著較大的競爭劣勢。許多企業往往為了搶抓風電產業發展的“商機”,匆忙上馬,盲目求快,從國外廠家拿來技術就進行大批量生產,忽視了對配套產業的銜接性與集中度,在單體作戰時一方面因缺乏必要的信息交流與知識共享,導致產品質量難以保證,且難免會導致項目建設的重復性與盲目性,另一方面因無法發揮產業集聚所帶來的規模經濟效應與范圍經濟效應,使得競爭優勢難以提升。如有數據顯示,我國風電機組的平均利用率在20%左右,而國際平均水平在25%~30%之間。這除了與我國風電設備特別是風機的質量不夠穩定,故障率較高有關外,究其深層次原因就是風電裝備制造業的非理性發展,集中度不高,不重視對產業鏈的構建,不注重對產業集聚區的培育。

4 基于產業鏈的策略研究

4.1 堅持風電國產化,提升自主創新能力

面對風電產業的廣闊前景,國產風電設備是一個潛力巨大、需求穩定的市場。目前,我國風電建設成本大約為每千瓦9000元左右,其中70%左右的投資都在風電設備上。如果風電廠能全部或大部分采用國產設備,那將可以節約大量的成本或費用,以用于進一步的研發,形成良性產業鏈循環。另據估算,如果實現風力發電機組國產化70%,預計可降低風力發電機組成本15%,在不改變其它條件的前提下,可使風力發電成本降至0.375元/kWh;如果全部實現風力發電機組國產化,預計可降低風力發電機組成本30%,在不改變其它條件的前提下,可使風力發電成本降至 0.332 元/kWh[3]。可見,實現風電裝備產業國產化,一方面可以降低風力發電成本,滿足人們生產生活的需要,緩解煤、石油等不可再生資源的緊缺;另一方面,也將擺脫關鍵零部件、核心技術等對外的依存,打破國外企業的技術壟斷和壁壘,逐步提升自主研發能力和創新能力,同時也將迫使國外同類企業在參與我國市場競爭時能大幅度降低產品價格,讓利于國內企業。因而,應繼續本著以市場為導向,以工程為依托,以發展新能源為契機,通過政府制定風電裝備產業發展規劃和政策保障措施等,在稅收優惠、法律規制、硬件建設上為風電裝備企業創造良好的條件與氛圍;同時,企業也應自力更生,在產業環節選擇上仔細定位,避免盲目跟風,在研發創新上積極引進消化吸收國際先進技術,加快開發具有自主知識產權的風電設備,同時要加強與風電場的對接溝通,加快風電上網并網技術的攻關,確保生產的有的放矢,進而合理有序地推進風電技術裝備的國產化。

4.2 加強資源整合力度,構筑信息共享平臺

針對當前我國風電裝備制造企業規模小、分布散、實力弱等特征,可以通過產業規制與引導或是兼并、收購等方式來減少風電裝備項目的重復建設與盲目上馬,加強風電裝備資源的整合力度和集聚程度,提升產業鏈的技術經濟聯系度。同時,由于風電裝備制造業的技術性較強,許多技術及其產品部件由于資產專用性或交易不確定性的特征而導致不能在企業間自由流動,從而使得想要技術的買方得不到技術,想要出售技術的賣方難以將之商業化或產業化,技術供需不匹配,從而導致交易成本過高,難以做大做強風電產業。針對這一因信息不對稱而導致風電裝備制造企業技術產品匹配失靈的現象,可以通過借助現代化的計算機技術及網絡技術,由政府或行業協會來構筑分門別類的風電設備資源信息共享與交易平臺或中心,將供求資源信息通過網絡平臺進行發布交易,并形成一定的磁吸效應與光暈效應,從而降低風電裝備企業因搜尋信息而導致的過高的交易成本,提高風電裝備資源的配置效率與利用率。另外,還可以通過中介機構的信息聚集與預約功能,將所需要的設備信息委托于中介機構,借助中介機構以最快的速度實現設備的有效匹配。因而,可以通過政府引導,社會參與,企業配合等,積極組建一些專業性的中介機構,諸如風電裝備制造信息交流會、技術交易會、技術開發中心、技術咨詢服務中心、技術成果拍賣會、技術難題招標會等來加大風電裝備資源的整合力度,加速其產業鏈的構筑進度。

4.3 增強產業集聚度,提升競爭優勢

產業集聚對風電裝備制造業的發展具有重要的意義和影響。通過主導產業或核心環節的前后向聯系效應,在一定的時空范圍內形成相對密集的企業扎堆,可以達到加快產業鏈各環節的信息傳播速度,形成技術共享與知識外溢效應,進而提高企業技術創新、產業發展活力和區域競爭力。如目前南京江寧開發區在現有風電裝備制造產業的基礎上正欲規劃構建“一個中心兩個基地”,即建成國家級風電裝備研發檢測中心和全國性的風電設備制造業基地及風電設備出口基地,成為全國風電裝備產業的集聚區。在培育與增強我國風電裝備制造業產業集聚時應加強以下三點:一、要通過實地規劃調研和經濟效益分析,明確適宜發展風電產業裝備制造業集聚區的條件與環境,明確風電裝備產業鏈間因相互配合所引致的產業聚集效應的規模與程度,避免資源的無端浪費與無效利用。二、要以發展有實力有影響的整機為重點,通過整機企業的龍頭輻射效應,帶動相關配套零部件產業(如發電機、齒輪箱、控制系統等)及測試檢驗平臺、培訓咨詢中心等的發展,提高產業集中度與關聯效應,形成功能完備的風電產業鏈,進而形成規模經濟與產業集聚優勢。三、在構建產業集聚區時,還應加強對新技術新工藝的研發與引進,通過跟蹤國際風電裝備產業技術前沿,以技術許可或合資等方式,加快與先進技術的對接與產業周期的更新,提升產業創新能力,達致與國際先進風電裝備制造業接軌。

[1]芮明杰.產業經濟學[M].上海:上海財經大學出版社,2005.127.

[2]Williamson O E.Transaction costs economics:the governance of contractual relations [J].Journal of Law and Economics,1979,22:233-262.

[3]中國風力發電產業成熟將呈現四大發展新趨勢[EB/OL].http://www.ce.cn/cysc/newmain/list/ny/200808/21/t20080821_16569712.shtml,2008-08-21.

(責任編輯 譚果林)

Study on the Development Policy of Windpower Equipment Manufacturing Industry in China based on the Industrial Chain

Feng Wei,Li Yingjie

(School of Economics and Management,Southeast University,Nanjing 211189,China)

Many countries are attaching importance to the windpower equipment manufacturing industry which is on the upriver of windpower industry.This paper analyzes the causes that make our industrial chain of the windpower equipment manufacturing industry fall behind from the views of division&cooperation,transaction cost and industrial agglomeration.Then this paper gives some effective countermeasures,such as insisting on homemaking,enforcing resource integration,improving industrial agglomeration and so on.

windpower equipment manufacturing industry;industrial chain; developmental policy

F426

A

2009-07-09

馮偉(1981-),男,江蘇常熟人,東南大學經濟管理學院博士研究生;研究方向:產業集聚與區域協調發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26