中國黃金期貨價格與黃金現貨價格聯動影響實證分析

2010-10-10 00:30:08曹瀟

唐山學院學報 2010年6期

關鍵詞:模型

曹 瀟

(西北政法大學經濟管理學院,西安 710100)

中國黃金期貨價格與黃金現貨價格聯動影響實證分析

曹 瀟

(西北政法大學經濟管理學院,西安 710100)

借助單位根檢驗、因果檢驗以及共同因子貢獻法,實證分析了我國黃金期貨價格與黃金現貨價格之間的聯動影響機制。研究表明,兩者價格變動趨勢長期一致,短期偏差較大,同時兩者的價格波動率序列有較高的相互依存性。

黃金價格;波動率序列;相關性

中國黃金市場處于新興階段,市場價格波動劇烈,而且風險巨大。因此,對黃金期貨價格與黃金現貨價格之間的聯動影響機制進行實證分析,有助于黃金生產商進行套期保值,提高市場競爭力,也有助于投資者規避黃金價格波動帶來的風險。

對黃金期貨和現貨價格間的聯動關系,國內現有的研究文獻多借助因素分析模型以及經典計量經濟學模型進行分析[1-2],這使得數據間存在的偽回歸、共線性等諸多問題無法得以解決。因此,本文在現有文獻研究的基礎上,擴大實證研究的時間段,并借助不同的計量方法,進一步實證分析我國黃金期貨價格與黃金現貨價格聯動影響機制。

1 研究假設、變量設計與樣本區間

根據套期保值理論,黃金期貨價格與現貨價格變動具有趨同性。因此,實證研究中可假設兩者價格變動趨向一致。

在變量設計方面,選取黃金期貨價格指數的日收盤價格為 FAU,與其所對應的現貨AU 9999和AU 9995的日收盤價格的均價為SHAU。不同的黃金期貨合約交割期限各異,導致黃金期貨價格不具連續性,因此,本文從文華財經網站和上海黃金交易所網站獲取黃金現貨價格和黃金期貨價格,采用滬金指數表示黃金期貨價格,黃金現貨價格則為每月金價交易表中的日收盤價,樣本區間選取2008年1月9日至2009年12月20日,共472個。

2 實證模型與計量檢驗

2.1 單位根(ADL)模型分析

為避免因素分析模型中可能遺漏的重要變量對參數估計的影響,以及經典計量經濟學模型可能存在的偽回歸、共線性等諸多問題,本文采用最新發展的動態計量經濟學模型協整(Co2integration)研究黃金期貨價格與黃金現貨價格之間的聯動影響機制。

借助Eview s5.1分析軟件,通過對472個數據的處理,可構建黃金期貨價格與現貨價格之間的回歸方程:

由SHAU的系數為1.071 703可知,我國黃金期貨價格與黃金現貨價格變動趨向一致,而且兩者之間有著較高的線性相關度。這說明,當前黃金期貨市場具有一定的套期保值功能。

由Durbin Watson值 <1.5可知,回歸方程(1)的殘差序列具有高度正一階序列相關性。因此回歸方程(1)的殘差序列自相關性需借助Greusch2Godfrey LM檢驗(p=2)。如表1所示。

表1 回歸方程(1)的殘差序列相關性

檢驗結果顯示,回歸方程(1)的殘差序列存在著序列相關性,在1%的顯著性水平下拒絕原假設,因此,回歸方程(1)的估計結果失效,需借助其他方法修正殘差序列的自相關性。

計算我國黃金期貨市場和現貨市場的價格波動率序列可利用公式 R=Δpt/pt-1來進行,RFAU表示期貨價格, RSHAU表示現貨價格。在對變量進行協整分析之前,首先對分析中所涉及的變量序列進行平穩性檢驗,即單位根檢驗。ADF檢驗模型為:

其中εt為白噪聲,Δ為差分算子,β1為常數項,β2為趨勢項系數,δ為不同滯后期的差分系數。原假設 H0,表示{yt}有一單位根,即{yt}非平穩,但它經過 d階差分后平穩,就稱{yt}是 d階單整的,記為 I(d)。

ADF檢驗進行2階滯后得到的檢驗結果見表2。

表2 兩個時間序列單位根檢驗結果

由表2可知,兩個序列為平穩序列。因此,需要借助自回歸分布滯后[ADL(p,q)]模型分析市場的風險規避功能。

自回歸分布滯后模型如(3)式所示:

由回歸分析選取階數p=1,q=2,構建自回歸分布滯后模型如下:

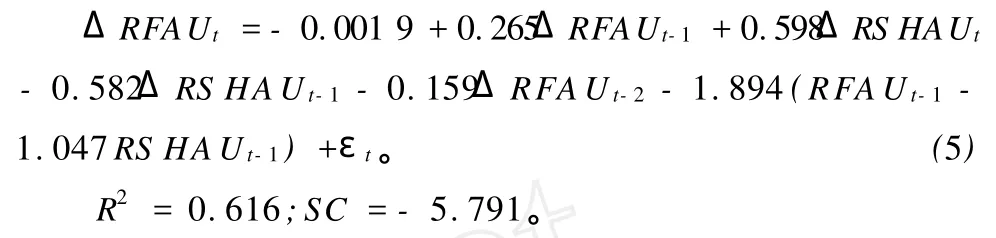

利用LM及CUSUM檢驗對(4)式殘差序列分別進行檢驗,并進行參數重整,可得價格序列的誤差修正模型如(5)式所示:

式(5)中差分項反映了短期黃金現貨價格波動對黃金期貨價格的影響,黃金期貨價格偏離長期均衡價格的調整力度則由誤差修正項ecmt的系數反映。由長期均衡系數為1.047可知,我國黃金期貨價格與現貨價格波動之間存在較高依存關系,兩者之間的變化率有104.7%,是呈線性關系的。由調整系數-1.894可知,長期均衡對短期價格波動具有較強的調整力。

2.2 Granger因果檢驗

Granger因果關系檢驗的定義基于系統的向量自回歸(VAR),并且假定每一變量的預測信息均包含在這些變量的時間序列之中。對于兩變量情形,檢驗要求估計以下回歸:

其中c1,c2為常數項;u1t,u2t為白噪聲差項,且對所有的t有 E(u1t,u2t)=0;α,β,γ及δ均為系數項;m表示線性約束個數,n表示樣本個數。如果接受 H01:β1=β2=…=βn=0,則xt不是yt的Granger原因,反之則表明xt是yt的Granger原因;若接受 H02:γ1=γ2= …=γm=0,就表明yt不是xt的Granger原因,反之則yt是xt的Granger原因。對以上偏回歸系數為零的聯合檢驗可以通過F檢驗實現,如果計算所得的F值大于給定的臨界值,則拒絕原假設,表明存在著因果關系,反之就表明接受原假設,不存在因果關系。對于不具有協整關系的變量,可用其各自的一階差分序列來進行因果關系檢驗。在因果關系檢驗中會涉及到滯后階的選取,根據赫池信息準則(A IC),本文設定各變量的滯后階數為2。

本文以黃金期貨價格作自變量,以黃金現貨價格作為因變量,檢驗期貨價格對現貨價格的影響。設 yt為即期期貨價格,yt-1為滯后一期期貨價格,xt-1為滯后一期現貨價格,應用Eview s5.1的檢驗結果見表3。

表3 Granger因果關系檢驗結果

由表3可知,黃金期貨價格波動的 Granger原因是黃金現貨價格的波動,黃金現貨價格波動的 Granger原因卻不是黃金期貨價格的波動。由此可知,我國黃金期貨市場不具價格發現功能。

2.3 共同因子貢獻法

由于Granger因果檢驗無法檢驗期貨價格對現貨價格的影響力度,因此需要借助共同因子貢獻法,度量期貨市場收盤價對現貨市場開收盤價的影響力度。

Granger(1995)的P2T模型的一般假定如下:

式(8)正是Stock和Watson(1988)的共同因子表達式,共同因子是ω,其中無法對 yt產生永久沖擊的短暫成分為Gt。此時價格的線性組合可以由共同因子ω分解而得:

表4 我國黃金現貨與黃金期貨市場的價格發現能力檢驗結果

由于η1>η2,所以我國黃金期貨市場的收盤價格影響到了黃金現貨市場的收盤價格。同時由η1-η2=0.034可知,兩個市場收盤價的價格發現能力較為接近。

3 計量檢驗結論

由實證分析可知,長期來看我國黃金期貨價格與現貨價格走勢趨于一致,短期卻存在較大偏差,同時兩者的價格波動率序列有較高的相互依存性。由此,我國黃金期貨市場已具備一定風險規避功能,但是黃金期貨市場價格的波動還不具備價格發現功能。

[1] 余亮,周小舟.我國黃金期貨與現貨市場的價格變動和價格發現機制[J].上海金融,2009(4):41-44.

[2] 趙蕊.我國黃金期貨市場功能發揮的實證研究[J].金融發展研究,2009(3):70-73.

[3] 周潔卿.中國黃金市場研究[M].上海:上海三聯書店, 2002:5-12.

[4] 李戰杰.黃金價格的影響因素[J].重慶商學院學報, 2002(4):20-22.

[5] 楊柳勇,史震濤.黃金價格的長期決定因素分析[J].統計研究,2004(6):21-24.

[6] 胡恩同.黃金的雙重屬性與其價格決定機制[J].黃金科學技術,2005(9):1-7.

[7] 張志剛,黃解宇.我國黃金現貨價格與國際金價關系的比較研究[J].價格理論與實踐,2007(12):70-71.

[8] 張紀康.世界黃金期貨及其交易方式[J].外國經濟與管理,1995(9):33-34.

[9] 黃益龍,汪楊嵐.世界主要黃金期貨品種與我國黃金期貨的發展[J].黃金市場,2005,26(4):4-7.

[10] Gonzalo J,Granger C W.Estimation of common long-memory components in cointegrated systems[J].Journal of Business and Economic Statistics,1995(13):1-9.

[11] Stock J H,Watson M W.Testing for common trend [J].Journal of the American Statistical Association, 1988,83(4):1097-1107.

(責任編校:李秀榮)

Em pirical Analysis of Coupling Effects between China’s Forward Gold Price and Spot Gold Price

CAO Xiao

(School of Economics and Management Northwest University of Political&Law,Xi’an 710100,China)

With the aid of strategies like linear regression,unit root test,Granger-causality test and a common factor contribution,this paper made an empirical analysis of coup ling effects be-tween China’s forward gold p rice and spot gold p rice.The research result show s that there is long-term consistency between their p rice change trend but there are short-term discrepancies be-tween them,while at the same time there is high-level interdependence between their price volatility rate sequence.

gold prices;volatility rate sequence;correlation

F830.91

A

1672-349X(2010)06-0082-03

2010-11-04

曹瀟(1975-),男,講師,博士,主要從事金融工程方面的研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19