現代成本管理模式對我國企業價值增值的影響

2010-10-20 08:02:44廣東發展銀行股份有限公司新鄉分行馬剛

中國商論 2010年23期

廣東發展銀行股份有限公司新鄉分行 馬剛

現代成本管理模式對我國企業價值增值的影響

廣東發展銀行股份有限公司新鄉分行 馬剛

本文研究了現代成本管理模式對企業價值增值的影響,提出論文研究的背景意義,概述了傳統的成本管理模式和現代成本管理模式的不同之處;進而分析研究了我國企業價值增值的主要體現形式,選定經濟增加值EVA來代表企業的價值增值;分析在現代成本管理模式下企業的價值增值表現,得出現代成本管理模式對企業價值增值的影響。

現代成本管理模式 企業價值增值 企業

1 研究背景及問題提出

隨著全球經濟一體化步伐的加快,大量外國服裝企業及產品涌入中國市場,國內消費者的選擇越來越多。在高節奏的文化氣息以及瞬息萬變的時尚環境下,時裝更新換代的速度進一步加快,我國的企業因此面臨著前所未有的競爭壓力。同時,我國的企業大多屬于勞動密集型企業,科技含量不高,準入門檻比較低,資金介入也比較容易,所以服裝業的競爭異常激烈。中國經濟產業的背后都面臨著重重壓力,消費者對服裝的要求也大不一樣,以前的大批量生產同一款服裝的做法已經行不通,這就要求企業投入更多的精力來搞研發、設計以及小批量生產,這必將會加大企業的運營成本。

新經濟環境下,企業必須加大力度進行成本管理,傳統的成本管理模式已經日漸顯露其缺陷,越來越不能適應新的競爭環境,所以眾多生產企業逐步采用現代的成本管理模式。基于此,本文提出研究現代成本管理模式對企業價值增值的影響。

2 傳統成本管理模式和現代作業成本法管理區別及涵義所在

傳統的成本管理都具有一個共同點,即重視對直接材料、直接人工等直接成本的計算與控制,而對間接費用的計算與控制則沒有得到應有的重視,表現在具體方法上,就是對間接費用多采用以直接人工小時或機器小時為基礎進行分攤。傳統成本管理簡便易行,在消費者需求的個性化程度不高,生產技術含量較低,而變動成本比例較高,市場競爭不十分激烈等環境下的功效比較顯著。然而當產品生產呈現出多樣化特征,由以勞動密集型為主轉變成以技術密集型為主,消費者需求也由大眾化轉變為個性化,從而形成社會需求的多元化的時候,傳統成本管理模式的不足就逐漸呈現出來了。

成本管理是對企業生產產品及和經營方式中所產生的具體產品經過詳細的局置安排,有計劃地進行詁測、控制安排及細致核算、分析研究等一系列的系統工作。其目的在于更好的引導群眾,保證產品合格質量的前提下,有效的降低成本的浪費,達到以最少的生產耗費取得最大的生產成果。

全新的成本分配方法,不僅克服了傳統方法難以克服的缺陷,而且具有自身獨特的優點,因此,作業成本法得到西方一些國家的企業領導者和管理者的認同和青睞。目前在我國制造業、服務業和政府機構等也已逐漸展開運用。作業成本法又叫作業成本計算法或作業量基準成本計算方法(Activity-Based Costing,簡稱ABC),是以作業(activity)為核心,確認和計量耗用企業資源的所有作業,將耗用的資源成本準確地計入作業,然后選擇成本動因,將所有作業成本分配給成本計算對象的一種成本計算方法。作業成本法從根本上來說是一種間接成本分配方法,與傳統的按照生產工時、定額工時、機器工時、直接人工費、面積等比例分配間接成本的方法相比,采用作業成本法無疑能夠提供更為精確的成本信息,同時也更有利于成本控制。作業成本法的基本思想最早由美國會計學家埃里克·科勒(Eric Kohler)在1941年提出。到20世紀80年代,美國學者羅賓·庫珀(Robin Cooper) 與羅伯特·卡普蘭(Robert·S·Kaplan)對作業成本法的現實意義、運作程序、成本動因的選擇、成本庫的建立等具體問題進行了全面深入的分析,奠定了作業成本法的基石。此后,在英美等國作業成本法的運用日益興起。作業成本法最初應用在制造業,主要運用于制造資源計劃(MRPⅡ)、企業資源計劃(ERP)、柔性制造系統(FMS)、計算機集成制造系統(CIM) 和即時生產系統(JIT)之中。由于服務行業成本中間接成本比重較大,因此二十世紀九十年代起,作業成本法被越來越多的銀行、電信、電力、政府機構、醫院等服務行業所接受。

3 企業價值增值的評估概述

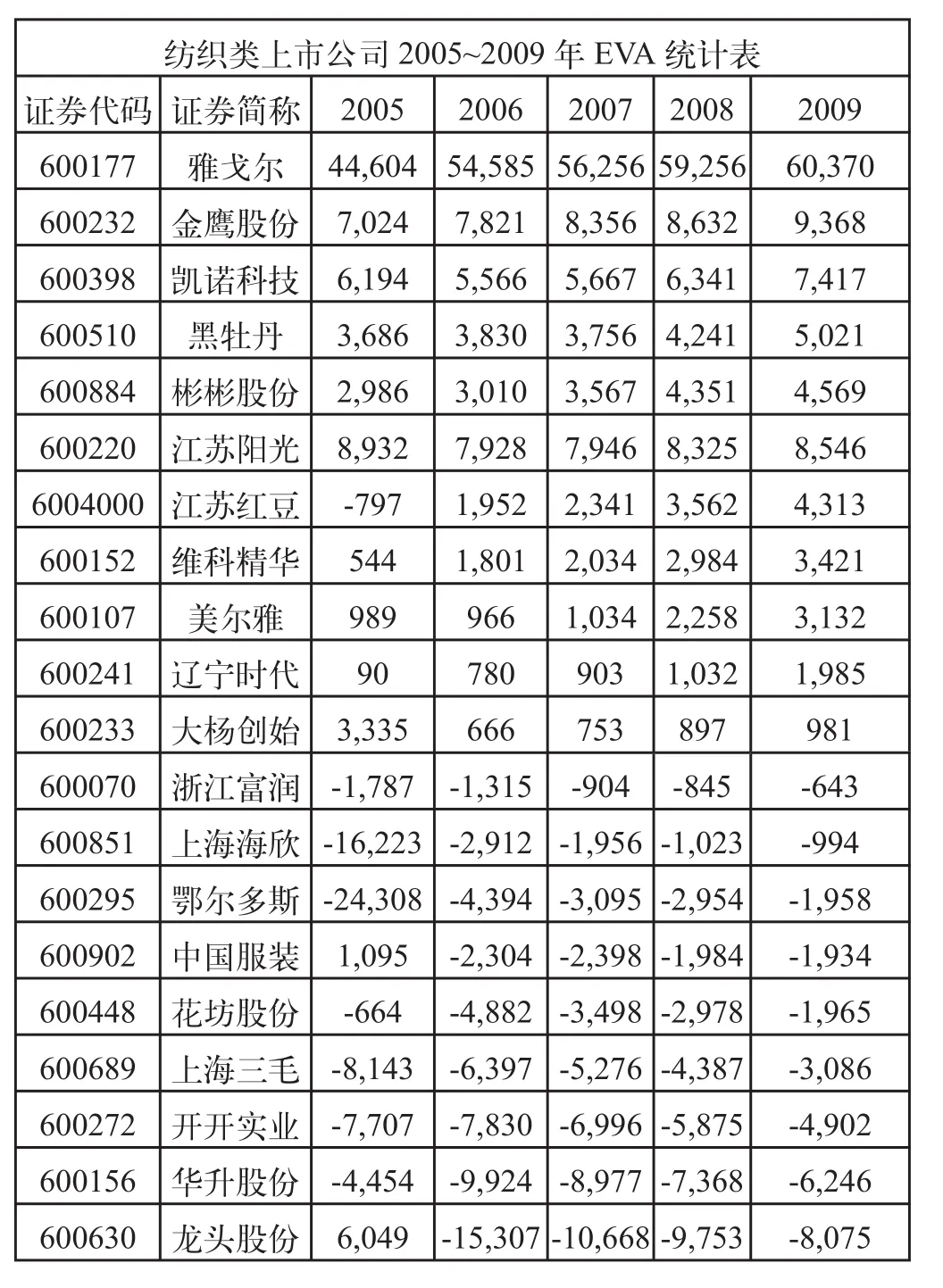

表1

企業價值可定義為企業遵循價值規律,通過以價值為核心的管理,使所有與企業利益相關者均能獲得滿意回報的能力。通常情況企業通過傳統的財務績效指標來衡量企業價值,如主營業務利潤率、凈資產收益率、總資產報酬率、每股收益等;現在一種新興的價值評價方法—— 經濟增加值EVA很受歡迎。

采用EVA的評價方法來衡量企業價值,統計了2005~2009年20家紡織類上市公司的EVA指標如表1。

4 現代成本管理模式對企業價值增值的影響研究

根據研究的統計結果來分析20家上市紡織企業公司的EVA變動情況,進而分析現代成本管理模式對企業的價值增值的影響。根據整理統計得到的2005~2009年20家上市紡織企業經濟增加值,由統計數據可以看出,2005~2009年紡織企業的經濟增加值逐年穩步上升,說明在現代成本管理模式下企業的經濟效益逐步提升。

根據分析結果顯示,成本利潤率與企業經濟增加值成正相關,回歸方程為Y=205775.581X-29154.012,其中Y代表EVA,X代表成本利潤率,在現代成本管理模式下,企業的成本得到全面的控制和規劃,利潤得到提升,所以成本利潤率也不斷上升,最終使得企業的經濟增加值不斷提高。

[1] 許毅.成本管理大詞典[M].北京:經濟管理出版社,1987.

[2] 番場嘉一郎.會計學大辭典[M].湖北:湖北省會計協會,1981.

[3] 齊曉彤.成本管理模式比較研究[M].大連理工大學,2000.

F270

A

1005-5800(2010)10(c)-070-02

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

小哥白尼·軍事科學畫報(2009年9期)2009-09-14 03:18:56

互聯網周刊(2009年14期)2009-08-04 09:37:06