消費型增值稅下固定資產涉稅會計處理總析

2010-10-31 09:37:30肖自茹

武漢冶金管理干部學院學報 2010年2期

關鍵詞:銷售

肖自茹

(武漢冶金管理干部學院 管理系,湖北武漢 430080)

一、取得固定資產的涉稅會計處理

(一)國內采購取得固定資產

消費型增值稅下,由于購進固定資產支付的進項稅額允許抵扣,所以,有關會計處理將發生變化。

增加固定資產的會計處理。企業增加固定資產時,支付增值稅進項稅并取得增值稅專用發票的,可采用與增加存貨相一致的會計處理方法。比如外購時,借記“應交稅費——應繳增值稅(進項稅額)”科目,按照專用發票上應計入固定資產價值的金額,借記“固定資產”等科目,按照應付或實際支付的金額,貸記“應付賬款”、“應付票據”、“銀行存款”、“長期應付款”等科目。對于隨固定資產購置發生的運費,按稅法規定準予抵扣的部分直接計入增值稅“應交稅費——應繳增值稅(進項稅額)”,其余轉入固定資產的價值,會計處理與物資采購的會計處理一致。若購入的固定資產安裝后才能使用,則購入時先計入“在建工程”,增值稅處理與不需安裝的固定資產處理相同,待達到可使用狀態時再轉入“固定資產”。

例1:2009年1月1日,甲公司購入一臺不需安裝的生產用設備,取得的增值稅專用發票上注明的設備價款為100萬元,增值稅進項稅額為17萬元,發生運輸費5000元,款項全部付清。假定不考慮其他相關稅費。應抵扣的固定資產進項稅額計算如下:170000+5000×7%=170350(元)。賬務處理如下:

(二)進口取得固定資產

進口固定資產,按照從海關取得的海關進口增值稅專用繳款書上注明的增值稅額,借記“應交稅費—應交增值稅(進項稅額)”、“固定資產”、“工程物資”等科目,按照應付或實際支付的金額,貸記“應付賬款”、“應付票據”、“銀行存款”、“長期應付款”等科目。

(三)接受捐贈固定資產

接受捐贈的固定資產,按照專用發票上注明的增值稅額,借記“應交稅費——應交增值稅(進項稅額)”科目,按照確認的固定資產價值(已扣除增值稅),借記“固定資產”、“工程物資”等科目;如果捐出方代為支付了固定資產進項稅額,則按照增值稅進項稅額與固定資產價值的合計數,貸記“營業外收入”等科目。

例2:甲公司接受長城公司捐贈新固定資產一臺,發票價格為20萬元,增值稅34萬元,支付運輸費1000元。增值稅由長城公司支付。各項合法憑證均已取得,款項以銀行存款支付。則相關會計處理如下:

(四)接受投資固定資產

接受投資的固定資產,按照專用發票上注明的增值稅額,借記“應交稅費—應交增值稅(進項稅額)”科目,按照確認的固定資產價值,借記“固定資產”、“工程物資”等科目,按照增值稅與固定資產價值的合計數,貸記“實收資本”等科目。

例3:某公司接受黃河公司投資的新設備一臺,發票價格為100000元,增值稅17000元,支付運輸費1000元。增值稅由黃河公司支付,各項合法憑證均已取得,款項以銀行存款支付。則相關會計處理如下:

(五)自行建造固定資產

自行建造生產用的機器設備時,購入自建用的原料等物資,按抵扣憑證上的增值稅計入“應交稅費——應交增值稅(進項稅額)”,其余金額計入“工程物資”。建造過程中,接受工業性勞務且取得了抵扣憑證,可以進行抵扣。若在建造過程中領用了生產產品用的原材料,由于新條例允許生產用固定資產抵扣增值稅,而且銷售時需計繳銷項稅額,也屬于應納增值稅項目,因此領用原材料時原進項稅額可以抵扣,不需轉出,只需按原材料的實際成本轉入“在建工程”即可。如果是非增值稅應稅項目領用原材料,應繼續做進項稅轉出,將材料成本和進項稅額一并轉入到“在建工程”成本。

例4:A公司為一般納稅人,自建生產線一條,購入工程物資取得增值稅專用發票,價款500萬元,增值稅85萬元,運費單據上運費1萬元,裝卸費、保險費等1.5萬元,款項以銀行存款支付。工程在自建過程中全部領用了其采購的專項物資,并領用生產用原材料實際成本10萬元,進項稅額1.7萬元,接受外部提供的工業性勞務取得專用發票勞務款2萬元,增值稅0.34萬元,款未付,自建人員薪金15萬元。工程完工交付使用。則相關會計如下:

(六)其他方式取得固定資產

企業還可以通過非貨幣性資產交換和債務重組等方式取得固定資產。非貨幣性資產交換和債務重組業務實質是將換出的商品和抵債資產看作是銷售,用銷售的價款抵付換入資產(看作購進)價款或前期債務,因此應作為視同銷售處理。即在企業進行非貨幣性資產交換和債務重組中對涉及的固定資產增加項目,首先應區分生產性和福利消費性項目,對于生產性固定資產取得抵扣憑證的增值稅可以抵扣,列為“應交稅費——應交增值稅(進項稅額)”,無抵扣憑證或消費性固定資產不需考慮單列增值稅,而是按照“企業會計準則第7號第12號的規定處理。

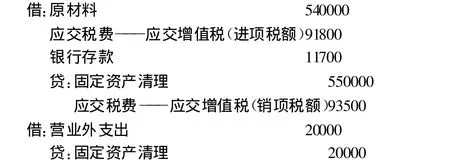

例5:2009年4月1日甲公司用2009年1月1日購入的一臺生產設備與乙公司所生產的鋼材進行交換。甲公司設備原值60萬元,已提折舊3萬元,公允價值55萬元,乙公司鋼材成本40萬元,公允價54萬元,雙方均為增值稅一般納稅人,稅率17%,乙公司以銀行存款另付補價1.17萬元和其他運雜費用0.2萬元。甲公司將換入鋼材作為材料核算,乙公司將換入設備作為固定資產管理。交換具有商業實質。

根據以上分析,乙公司通過非貨幣性資產交換換人的固定資產的入賬價為:

換出資產公允價54萬元+增值稅9.18萬元(54×17%)+支付補價1.17萬元+承擔的雜項費用0.2萬元-可抵扣增值稅9.35萬元(55×17%)=55.2(萬元)

若甲公司換出的是2008年12月31日前購入的設備,則交換時不能開具增值稅專用發票,應開具普通發票,按4%征收率減半征收增值稅,因此乙公司不能取得抵扣憑證,增值稅不得列入進項稅額,而應全額記入固定資產成本。

例6:A公司2009年1月1日應付B公司賬款100萬元,2009年4月1日A公司發生財務困難,雙方協商進行債務重組,A公司以生產的車床歸還債務,車床成本56萬元,公允價80萬元,B公司對應收賬款已提壞賬準備5萬元,雙方均為一般納稅人。A公司開具了增值稅專用發票。

二、銷售固定資產的涉稅會計處理

(一)納稅人銷售自己使用過的屬于增值稅征稅范圍的固定資產,應區分情形征收增值稅

1.銷售自己使用過的2009年1月1日以后購進或者自制的固定資產,按照適用稅率征收增值稅,即應納稅額=含稅銷售額/(1+17%)×17%。

2.2008 年12月31日以前未納入擴大增值稅抵扣范圍試點的納稅人,銷售自己使用過的2008年12月31日以前購進或者自制的固定資產,按4%征收率減半征收增值稅,即應納稅額=銷售額×4%/2。

3.2008 年12月31日以前已納入擴大增值稅抵扣范圍試點的納稅人,銷售自己使用過的在本地區擴大增值稅抵扣范圍試點以前購進或者自制的固定資產,按照4%征收率減半征收增值稅,即應納稅額=銷售額×4%/2;銷售自己使用過的在本地區擴大增值稅抵扣范圍試點以后購進或者自制的固定資產,按照適用稅率征收增值稅,即:應納稅額=含稅銷售額/(1+17%)×17%。此外,納稅人銷售自己使用過的原屬于自用的應征消費稅的摩托車、汽車、游艇等固定資產,其進項稅額不得從銷項稅額中抵扣,按照簡易辦法依照4%征收率減半征收增值稅,即應納稅額=銷售額×4%/2。

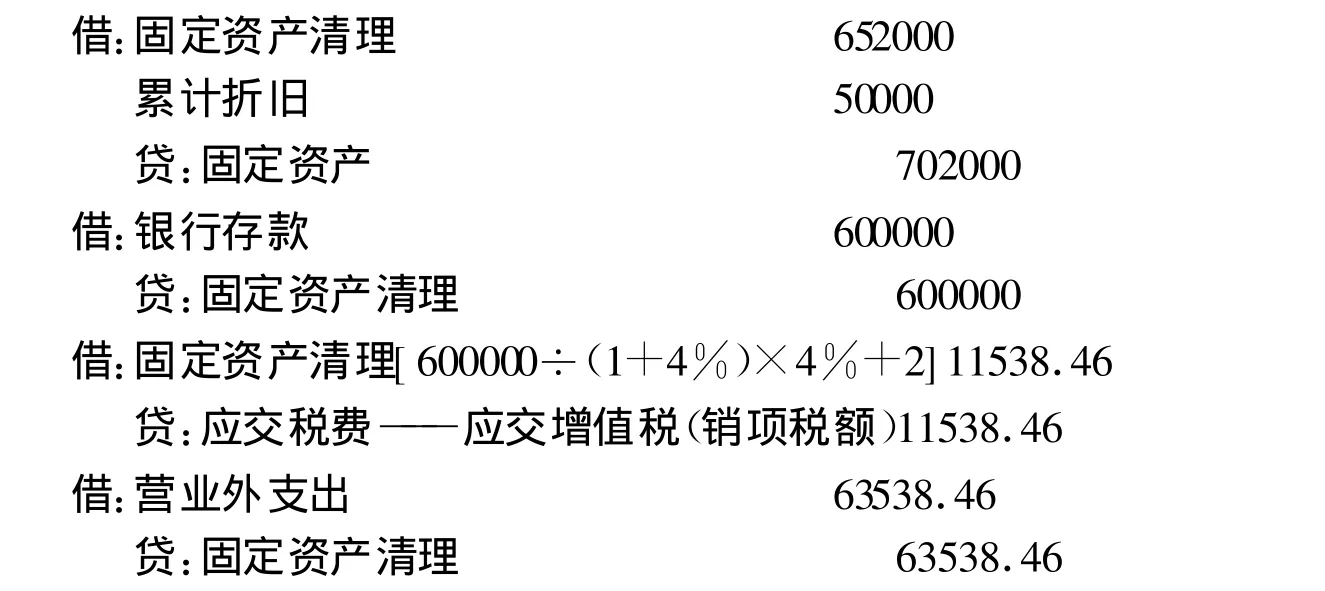

例7:某企業銷售一臺生產用的舊設備,該設備2009年初取得時的原價200萬元,進項稅額34萬元。該設備已提折舊20萬元,2010年初出售時開具增值稅專用發票,價款160萬元,增值稅款27.2萬元。

若企業出售2008年12月31日前購入的設備,原值70.2萬元(含增值稅),已提折舊5萬元,開具普通發票,售價60萬元。款項已收存銀行。

(二)納稅人出售不屬于增值稅征稅范圍的固定資產,應根據《營業稅暫行條例》按5%征收營業稅

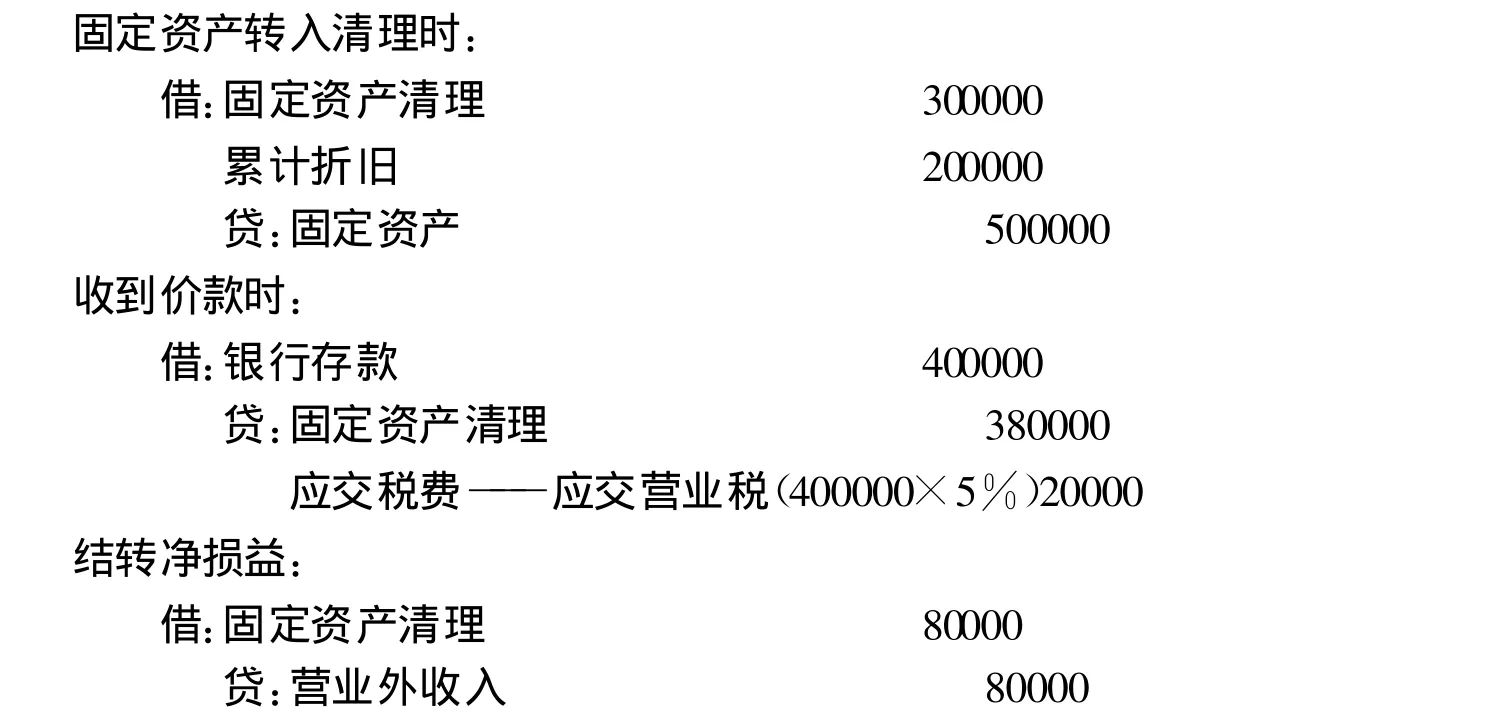

例7:企業2009年10月出售建筑物一幢,原價為50萬元,已提折舊20萬元,售價為40萬元,營業稅率5%。會計處理如下:

(三)小規模納稅人出售增值稅征稅范圍的固定資產核算

小規模納稅人銷售自己使用過的固定資產,一律按2%征收率征收增值稅,按下列公式確定銷售額和應納稅額:銷售額=含稅銷售額/(1+3%),應納稅額=銷售額×2%。

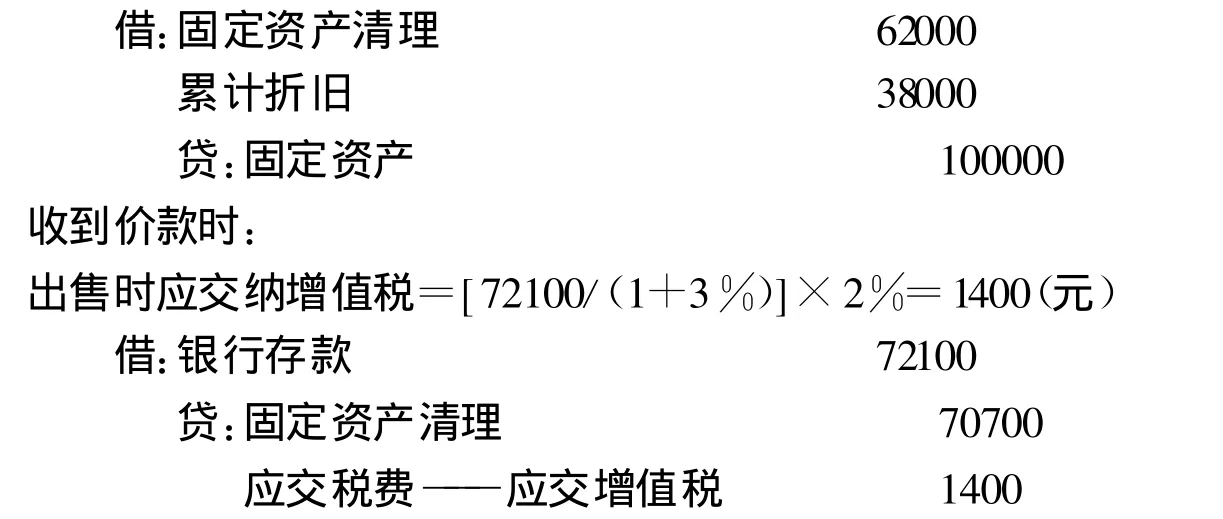

例8:A企業為小規模納稅人,2009年10月出售一臺已使用過的機器,原價為10萬元,已提折舊3.8萬元,售價為72100元(含增值稅)。會計處理如下:

三、視同銷售固定資產的涉稅會計處理

1.企業將自產或委托加工的固定資產用于非應稅項目、集體福利或個人消費——應視同銷售貨物計算應交增值稅。

如果企業購入固定資產時,已按規定將增值稅進項稅額計入“——應交增值稅(進項稅額)”科目,應在當月計算不得抵扣的進項稅額,即不得抵扣的進項稅額=固定資產凈值×適用稅率,將不得抵扣的進項稅額予以轉出,借記“固定資產”,貸記“應交稅費——應交增值稅(進項稅額轉出)”科目。

2.將自產、委托加工或者購進的固定資產用于投資、分配給股東或無償捐贈。

無論是否確認收入,均應計繳增值稅。借方登記“長期股權投資”、“利潤分配”、“營業外支出”,貸方登記“固定資產清理”、“應交稅費——應交增值稅(銷項稅額)”。

3.新增值稅條例和細則對非貨幣性資產交換和債務重組中固定資產的增值稅處理未作明確規定,筆者認為應視同銷售處理,也應計繳增值稅。以例5中甲公司為例,其處理為:

原材料入賬價值=換出設備公允價55萬元+換出設備計繳的增值稅9.35萬元-可抵扣材料進項稅9.18萬元-收到補價1.17萬元=54(萬元)

對于固定資產視同銷售行為,包括非貨幣性資產交換和債務重組轉出固定資產,對已使用過但無法確定銷售額的固定資產,應以固定資產凈值為銷售額計征增值稅。

四、報廢、毀損、盤虧固定資產

當固定資產出現報廢、毀損時,原已抵扣的進項稅額應轉出。借記“固定資產清理”、“累計折舊”科目,貸記“固定資產”、“應交稅費——應交增值稅(進項稅額轉出)”科目,不得抵扣的進項稅額以固定資產凈值乘以適用的增值稅率確定。當固定資產因管理不善盤虧時,原已抵扣的進項稅額應轉出。借記“待處理財產損溢——待處理固定資產損溢”科目,貸記“固定資產”、“應交稅費——應交增值稅(進項稅額轉出)”科目。報經批準后處理時,計入相關收入支出帳戶。

新增值稅暫行條例及其相關的政策調整對固定資產影響較大,其影響既表現在固定資產會計核算上也表現在企業的利潤、稅收等等方面。實行消費型增值稅,企業短期稅負得到降低。同時,固定資產的入賬價值因不再包含購進的增值稅進項稅額而相對減少,從而導致企業新增固定資產每期提取的折舊額以及企業管理費用降低,企業凈收益和稅后收益率提高。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00