現收現付制與收入再分配

——不同養老保險籌資模式的比較福利分析

2010-11-01 06:12:52馬滋滋

湖北經濟學院學報·人文社科版 2010年3期

劉 健,馬滋滋

(中南財經政法大學 經濟學院,湖北 武漢 430060)

現收現付制與收入再分配

——不同養老保險籌資模式的比較福利分析

劉 健,馬滋滋

(中南財經政法大學 經濟學院,湖北 武漢 430060)

現收現付制和基金制是兩種基本的養老保險籌資模式,它們對居民的福利水平有著不同的影響,但是,哪一種籌資模式更有利于居民福利水平的提高則是一個爭論不休的問題。本文從收入再分配的角度對這兩種籌資模式進行比較福利分析,認為目前以及今后一段時期,現收現付制更有利于我國居民福利水平的提高。

現收現付制;基金制;收入再分配;養老保險;福利水平

一、引言

目前世界上比較通行的養老保險籌資模式主要有兩種,即現收現付制和基金制。各國的實踐表明,這兩種籌資模式各有其特點。一般說來,現收現付制計算簡便,操作簡單,費率調整及時、靈活,不受通貨膨脹的影響,不存在保值增值問題,但不具有儲蓄功能,在人口老齡化嚴重的情況下收支平衡難以維系;而基金制則有著較強的儲蓄功能,對個人有著明顯的激勵作用,能夠有效化解人口老齡化所帶來的不斷上漲的養老金支付壓力,但保值增值風險較大,缺乏共濟性,再分配功能弱化。

理論界對現收現付制和基金制的特點和作用也有不同的看法。早期文獻可以追溯到Samuelson(1958)和Aaron(1966)的研究。Feldstein(1985)主張現收現付制應該向基金制轉變,因為現收現付制對私人儲蓄有擠出效應。北京大學中國經濟研究中心宏觀組(2000)通過一個宏觀增長模型比較了現收現付制和基金制兩種養老保險制度在長期的差別,認為從經濟增長的角度看,基金制優于現收現付制。鄭偉(2002)拓展了Feldstein的研究,證明了不同養老保險制度孰優孰劣并不是絕對的,并給出了決定優劣的具體參數條件。柯志勇、袁志剛(2004)通過對兩種養老保險制度運作的內在機理分析,并結合中國的實際經濟運行狀況指出現收現付制仍是當前適合中國國情的一種養老保險制度。封進(2004)用一個混合體系養老保險模型推導出養老保險體系的最優混合比率,同時考慮了收入分配的因素,得出的結論:在當前及今后相當長的時間內,以現收現付制為主的體系可以作為中國養老保險體系的選擇。封進、宋錚(2006)通過對人口年齡結構演變的模擬來評價養老保險的福利效應,認為中國養老保險制度改革應當保證一定的再分配規模,因此,現收現付制依然是我國應該選擇的模式。何立新(2007)對1997年和2005年養老保險制度改革的收入分配效應進行了實證分析,認為從代際再分配角度來看,1997年改革方案的代際不平衡大于2005年改革方案,在2005年改革方案下各代人的養老金純受益都有所提高。何立新、封進和佐藤宏(2008)通過對養老保險制度改革對家庭儲蓄的影響的實證研究得出結論:在中國養老金財富對于家庭儲蓄率存在顯著的替代效應,并指出這一效應的大小平均為-0.4~-0.3左右。由此可見,現收現付制和基金制究竟哪一種更有利于人們福利水平的提高,理論界并沒有形成統一的觀點。

本文主要從養老保險的收入再分配功能角度對不同養老保險的籌資模式進行比較福利分析。基本框架如下:第一部分是引言,第二部分從理論上比較了現收現付制與基金制的收入再分配功能;第三部分是實證檢驗,分析收入分配對居民消費的影響;第四部分是全文的總結。

二、現收現付制與基金制的收入再分配功能

(一)現收現付制的收入再分配功能

現收現付制是以近期橫向收支平衡原則為指導的養老保險籌資模式,即政府向正在工作的年輕一代人征稅,用所得稅款支付當期退休人員的養老金,從而使全社會的費用收支相抵。各國的實踐都表明,現收現付制有著較強的收入再分配功能,具體說來主要體現在以下兩個方面:

1.代際再分配功能。現收現付制的代際再分配功能主要體現在“這一代人養上一代人”方面。簡單的說就是,工作一代的年輕人繳納保費(稅),而已退休一代人受益。用式子表示就是:NrP=Ney夼。其中,Nr表示已退休的老年人數,Ne表示正在工作的年輕人數,P表示養老金的人均支付率,y表示工作一代年輕人的人均收入,夼表示繳費(稅)率。從生命周期的角度來看,現在每一個在崗的年輕人最終都會成為退休的老年人,按此支付模式,他們最終又能享受下一代年輕人的轉移支付,如此循環下去,該模式就可以一直實現收支平衡。這體現了收入由年輕人向老年人的轉移支付,因此,我們稱之為代際再分配。

2.代內再分配功能。現收現付制的代內再分配功能主要體現在“高收入者向低收入者的轉移支付”方面。簡單的說就是,每一個職工都按照收入的一定比例繳納保費(稅),然后按滿足基本生活需求的相同標準發放養老金。這樣,從繳納方面看,高收入者所繳納的保費(稅)絕對值肯定要大于低收入者;從受益方面看,不同收入者卻又有著相同的受益,從而實現了收入由高收入者向低收入者的轉移支付。由于這個過程是發生在代內人之間的,因此,我們稱之為代內再分配。用式子表示就是:Tr=Nh(yh夼-P)=Nl(P-yl夼)。其中,Tr表示高收入者向低收入者的轉移支付,Nh、yh分別表示高收入者的人數和高收入者的平均收入,(yh夼-P)表示高收入者所繳納的保費(稅)與受益之差;Nl、yl分別表示低收入者的人數和低收入者的平均收入,(P-yl夼)表示低收入者的受益與所繳納的保費(稅)之差。高收入者多繳納的保費(稅)正是低收入者所享受的收益。雖然,高收入者的預期壽命要比低收者長,這也可能出現低收入者向高收入者的轉移支付,但是,一般說來,不同收入水平群體的生命存續期的差異要比其收入差異小。因此,總的來說,Tr≥0,即現收現付制模式通常更有利于低收入者。

由上面的分析可知,現收現付制有較強的代際和代內收入再分配功能,尤其是它的代內再分配功能充分體現了養老保險的共濟性。

(二)基金制的收入再分配功能

基金制是以遠期縱向收支平衡原則為指導的基金籌資模式,即個人擁有私人賬戶,并把工作期間的一部分工資和由此所得的利息存入該賬戶,個人賬戶的資金用來支付其年老時的養老保險支出,從而達到個人生命周期內的收支相抵。在基金制下,在職者按收入的一定比例向個人養老金賬戶繳納保費(稅),老年時期再按個人賬戶所積累的資金總額確定受益水平。假設個人工作期間收入為y,個人養老金賬戶繳費(稅)的比率為夼,投資收益率為r,通貨膨脹率為π,基金運營成本為c,工作年限為n,則到退休時個人賬戶積累的資金總額為:

個人老年時期所領取的養老金數額主要取決于個人賬戶積累的資金總額,即S的大小。S越大,個人老年時期所領取的養老金就越多,反之則相反。由此可見,基金制實際上是為個人建立一個私人賬戶,使個人在生命周期的不同階段進行轉移支付,因此,對個人有著較大的激勵作用,但是,它缺乏現收現付制所具用的代際和代內收入再分配功能。而當前我國的收入分配差距較大,如表1所示,衡量收入分配差距的重要指標——基尼系數已超過0.4的國際警戒線,因此,收入再分配功能應該成為政府的首選目標。所以,從收入再分配角度看,現收現付制比基金制更有利人們福利水平的提高。

正如英國哲學家休謨所說:“一切人類努力的偉大目標在于獲得幸福”,養老保險也不例外,其根本目的在于提高人們的福利水平,而人類生產活動的最終目的是為了消費。因此,消費可以作為衡量居民福利水平的一個指標,在此,我們以消費率(消費占GDP的比率)來衡量居民的福利水平。

三、實證檢驗——收入分配對我國居民消費的影響

改革開放以來,我國經濟持續快速增長,年均經濟增長率高達9.7%,人民生活水平大幅度提高,但是,在經濟增長的同時,我國居民的收入分配差距也呈擴大趨勢。據國家統計局的統計,我國10%的高收入戶與10%的低收入戶人均年收入之比在1995年為3.78倍,以后各年中該比值一直呈現較大幅度的上升,到2005年該比值已上升到9.25倍。而我國的基尼系數出由1990年0.329,上升到2005年的0.483。

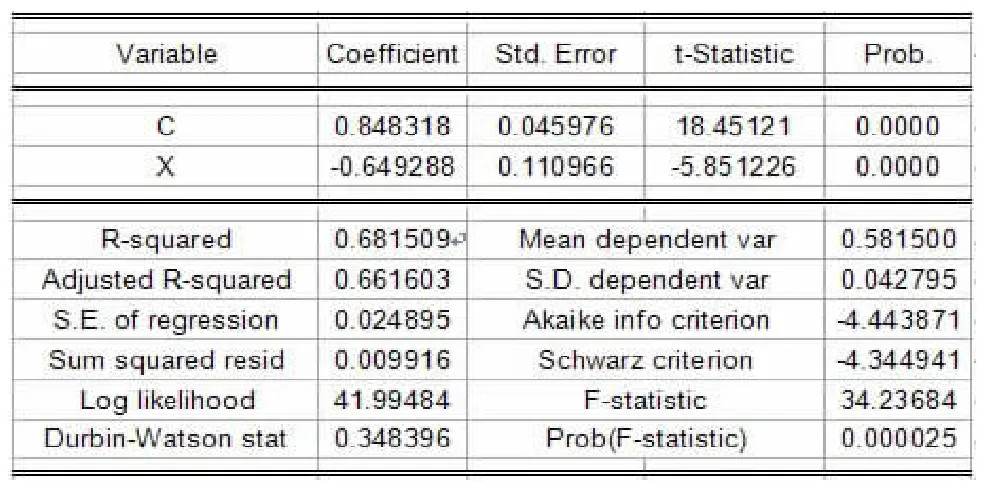

一般說來窮人的邊際消費傾向比富人要高,但是,因為收入分配不公,導致窮人有消費的欲望但是沒有消費的能力,而富人有消費能力但是消費傾向不高。因此,我國的消費水平一直低迷,這自然不利于經濟社會的發展和人們福利水平的提高。可以說,收入分配不公是我國消費低迷的一個重要原因。為了進一步研究收入分配不公對消費的影響,我們考察在1990~2007年間,我國居民的消費率與基尼系數之間是否存在顯著的負相關關系數。如表1所示,其中,GC代表基尼系數,為消費占GDP的比率(簡稱消費率)。

表1 :模型回歸結果

四、結論及需要進一步研究的問題

一般說來,現收現付是用這一代人養上一代人,因而有著較強的代際和代內再分配功能,但不具有儲蓄功能;而基金制則是為個人建立的一個專門延期支付的養老基金賬戶,因而,有著較強的儲蓄功能,但是缺乏收入再分配功能。

現階段,收入分配不公已成為我國社會的一個突出矛盾。由上面的分析可知:收入分配不公已經嚴重影響到我國居民的消費,不利于我國居民福利水平的提高,因此,收入再分配功能應該成為政府政策的一個重要目標,而現收現付制正好具有較強的收入再分配功能。因此,從這個角度來看,現收現付制是一種更有利的養老保險籌資模式。

與本文分析相關的至少還有兩個重要問題值得研究。第一,實證問題。本文只是提供了一個理論框架,至于現收現付制到底對收入分配有多大影響,必須進行實證分析。第二,現收現付制在我國的可持續性問題。由本文的分析可知,現階段,現收現付制是一種更有利的養老保險籌資模式,但是,現收現付制究竟能維持多長時間也是一個值得研究的問題。

(注:本文系中南財經政法大學研究生創新教育計劃“加快建立覆蓋城鄉居民社會保障體系的可行性研究”,項目編號:2009SJJ09)

[1]Aaron,H.J.The Social Insurance Paradox[J].Canadian Journal of Economics,1966-08,(32):371-374.

[2]Feldstein,Martin.The optimal level of social security benefits[J]. Quarterly Journal of Economics,1985-05,(100):303-320.

[3]北京大學中國經濟研究中心宏觀組.中國社會養老保險制度的選擇:激勵與增長[J].金融研究,2000,(5).

[4]程永宏.現收現付制與人口老齡化關系定量分析[J].經濟研究,2005, (3).

[5]封進.中國養老保險體系改革的福利經濟學分析[J].經濟研究,2004, (2).

[6]封進,宋錚.中國人口年齡結構與養老保險制度的福利效應[J].南方經濟,2006,(11).

[7]何立新.中國城鎮養老保險制度改革的收入分配效應[J].經濟研究, 2007,(3).

[8]何樟勇,袁志剛.基于經濟動態考察的養老保險籌資模式研究[J].世界經濟,2004,(5).

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中國科技論壇(2017年7期)2017-07-25 08:49:53

媽媽寶寶(2017年2期)2017-02-21 01:21:24

國際漢語學報(2016年1期)2017-01-20 08:21:20

中國中醫藥現代遠程教育(2014年22期)2014-03-01 04:32:55