企業社會責任和企業財務績效關系:爭議與統一

2010-11-02 05:58:38李建升

重慶大學學報(社會科學版) 2010年6期

李建升,李 巍

(淮陰工學院經濟管理學院,江蘇淮安 223001)

企業社會責任和企業財務績效關系:爭議與統一

李建升,李 巍

(淮陰工學院經濟管理學院,江蘇淮安 223001)

企業社會責任對企業財務績效的具體影響,決定著企業對待社會責任的態度和行為。企業社會責任和企業財務績效關系的實證研究結果存在較多爭議,諸多關于二者關系的理論假設在關系方向和因果因素方面也不一致,這些都表明企業社會責任并不一定促進企業財務績效。企業社會責任行為在促進社會利益的同時也促進企業財務績效,實現企業和社會的雙贏,必須具備四個方面的要素:社會責任市場、公平競爭環境、監督反饋系統、合適的企業承擔社會責任的方式和戰略。

企業社會責任;企業財務績效;利益相關者

隨著企業對社會和經濟影響的加深,社會對企業的預期也在不斷增加。企業承擔贏利之外更廣泛的社會責任成為不可逆轉的趨勢,企業社會責任①企業社會責任和企業社會績效(表現)盡管在企業社會責任的理論研究中是兩個不同的概念,代表著兩個不同的理論階段,具有不同的內涵,但是在實證研究中,二者常常被看作相同的意思,即都是指企業在各個方面的社會責任狀況或者結果。因此,在本研究中筆者也不加以區別,將二者看作可以相互替代的兩個概念,將相關的研究看作同類研究。和企業財務績效之間的關系也成為學者和企業管理者關注的重要問題。Moskowitz在 1972年提出,應該證明經濟動因能夠被用于促進企業社會責任,以表明企業社會責任和企業財務績效的一致性,從而為企業承擔社會責任提供充分的理由[1]。此后 30多年涌現出大量關于企業社會責任和企業財務績效之間關系的實證研究,以及諸多理論假設。筆者對相關實證研究進行回顧,總結并評述了有關的理論假設。從回顧和評述中發現,現有研究和理論雖然在一定程度上揭示出企業社會責任和企業財務績效之間的關系,但卻沒有形成一致的結論,存在較多的爭議。筆者提出企業社會責任轉化為企業財務績效需要一定的條件,并從四個方面對這些條件進行詳細的分析。這些分析將有助于認識企業社會責任對企業財務績效的影響,以更深入揭示二者之間的關系。

一、企業社會責任和企業財務績效關系的實證研究回顧

企業社會責任和企業財務績效關系反映出企業社會責任對企業的具體影響,具有重要的意義。Wood等指出企業社會績效和企業財務績效關系的研究具體回答了誰從公司社會責任中獲利的問題,倘若可以證明企業社會責任行為能夠增加股東財富,就將為利益相關者理論和社會責任思想提供有力的證據,說服企業社會責任的反對者[2]。而且還能夠為管理者從事社會責任實踐提供理由,幫助股東以外的利益相關者為維護自身利益與相關的公司作斗爭,并為理論觀點提供經驗支持[3]。所以厘清企業社會責任與財務績效的關系,無論對企業管理者、股東,以及對所有企業的利益相關者來說,都具有重要價值[4]。

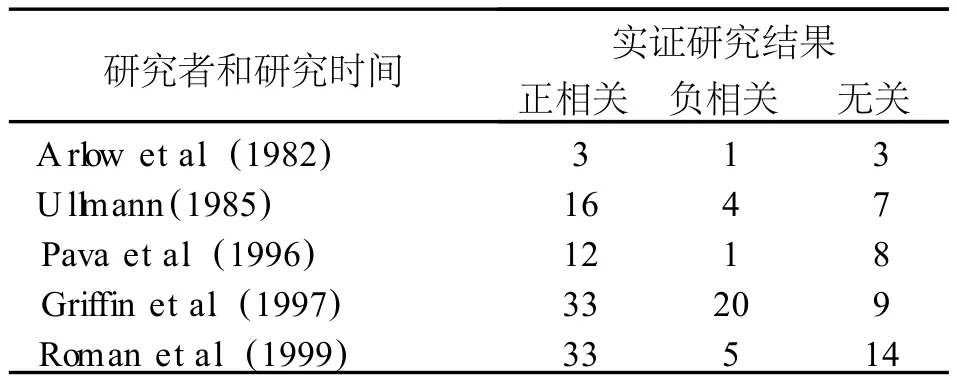

長期的理論爭論無法達成共識,用實證研究檢驗理論觀點便成為深入研究的需要和必然。從 20世紀 70年代開始企業社會責任研究由理論研究為主轉向實證研究為主。1970年以后有大量研究回應Moskowitz的呼吁,致力于探尋企業社會責任和企業財務績效之間的關系[2]。1980年之后,一些學者為理清研究結果,對相關的實證研究進行了回顧,這些不同時期的回顧大致可以反映出實證研究的整體狀況(表 1)。Arlow等在 1982年總結了 7份實證研究[5],Ul lmann于 1985年回顧 27份實證研究[6]。他們發現實證研究的結果并不一致,出現正相關、負相關、無關/關系不確定等多種結論,不同學者之間存在很大分歧,而且分歧并沒有隨著研究的積累而有所改善。Pava等 1996年回顧 21份近期的實證研究,他們所得到的結論和Arlow、Ul lmann等學者的研究結論類似。Pava等發現爭論仍在繼續,盡管研究者考慮了更多的因素或對研究模型進行不斷的改進[7]。如果說前三份回顧所涉及的實證研究數量太少,其后的一些包含較多研究的回顧仍然得到相似的結果。Griffin等回顧了關于企業社會責任和企業財務績效關系的 51份研究,他們發現得到二者之間正相關關系的研究 (33份)和得到二者之間負相關及無關的研究在數量上大致相當 (29份)[8]。Roman等在 Griffin等研究的基礎上,對同樣 51份研究和 4份最新研究進行重新分類,去除 11份在研究方法上存在缺陷的研究,他們的結論與 Pava等學者的結論只是各種結果比例上有所不同,仍然不能得出統一的結論[9]。

表 1 企業社會責任與企業財務績效關系的實證結果

盡管這些學者的回顧并沒有包括全部的實證研究,他們分析的對象和類別劃分的依據也不完全相同,但是他們研究的結果仍然可以清晰顯示出關于企業社會責任和財務績效關系研究的大致結果。Griffin等將企業社會責任和企業財務績效之間關系的討論看做一場現實的斗爭,他們在回顧過去 25年的研究之后,只能得到絕大多數的研究發現企業財務績效和企業社會責任之間正相關關系的結論[8]。Pava等也只是謹慎地表示,雖然不是所有的研究都支持承擔社會責任的企業比不承擔社會責任的企業的績效好,但是絕大多數的證據表明承擔社會責任的企業績效至少和其他公司一樣好[7]。雖然這樣研究結論讓人感到欣喜,遺憾的是這些研究也表明企業社會責任行為并不一定促進企業財務績效。

為解決實證研究結果之間的矛盾,一些學者討論了風險的控制[11]、財務指標和社會指標的匹配[8,10]、控制變量的選擇等影響實證結果的因素[5-6,20],以便對實證模型進行改進。也有些學者提出企業社會責任和企業財務績效關系的理論假設,試圖從理論上揭示二者的關系。

二、企業社會績效和財務績效關系的理論假設述評

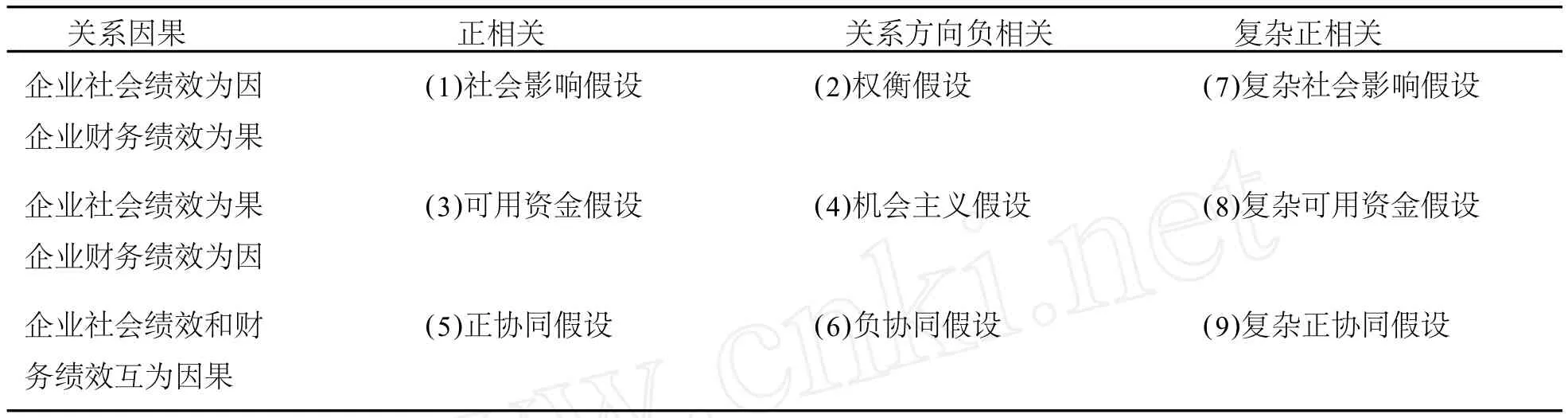

面對紛亂復雜的實證研究結果,一些學者提出理論假設,試圖從理論上能夠詮釋和歸納出企業社會責任和企業財務績效之間關系。企業社會責任和企業財務績效關系涉及兩個方面的問題:即關系的方向問題和因果因素的確定問題,結合這兩個問題就產生六種基本假設[12],即表 2中假設 (1)-(6)。由于這六種假設并沒有包括所有的實證研究結果,后來Moore又補充另外三種復雜假設[13],即表 2中假設(7)-(9)。

(1)社會影響假設。這個假設和利益相關者理論的基本思想是一致的,其假定滿足利益相關者的要求,能為企業帶來好的聲譽和形象,從而導致企業財務績效的提高。否則,可能會導致市場的抵制而引起公司風險的增加,最終會導致企業成本的上升或者盈利機會的喪失[14]。該假設認為企業社會責任和企業財務績效之間存在正相關關系,先是企業社會責任帶動企業聲譽變動,然后才是財務績效的變動。企業社會責任看作是因,企業績效是果,二者之間的變動存在一定的滯后性。這一假設得到一些實證研究的支持,如 McGuire et al.、Pava et al.、Waddock et al.、Ruf et al.等學者的研究[7,10,15-16]。這些使用不同數據和研究方法得到的實證結果表明,承擔社會責任的企業比不承擔社會責任的企業在當期或者隨后時期的幾個財務績效指標上有顯著的改進,即企業社會績效和企業當期或未來財務績效正相關,改進企業社會績效將給企業帶來短期和長期效益。

(2)權衡假設。該假設把企業社會責任是因,即實證研究中的解釋變量,把企業財務績效看作是果。但是該假設提出企業社會責任行為會導致企業財務成本的增加,所以企業社會責任和企業財務績效之間是負相關關系。此假設反映出以 Friedman為代表的新古典經濟學學者關于企業社會責任的一貫觀點:企業承擔社會責任,意味著企業管理者必然以某種并非著眼于企業利益的方式行事,忽略企業利益最大化目標而追求所謂的社會利益,社會責任導致成本的增加必然對企業不利[17]。一些實證研究結果也證明了這種假設關系存在的可能性。Vance[18]、Ho lman et al.[19]通過考察社會責任對公司股票的影響,或者通過考察企業社會責任對股東財富的影響,結果發現企業社會責任和財務績效之間是負相關關系。他們認為市場通過降低股票價格而減少股東財富,懲罰了社會責任行為較多的公司。

(3)可利用資金假設。本假設假定企業社會績效和財務績效之間是正相關關系,但是把財務績效看作因,而將企業社會責任看作果,假定企業的財務狀況決定企業的社會責任狀況。Ul lmann認為,財務績效應作為解釋變量,它決定社會需求的相對重要程度和決策者對社會需求的關注程度。所以她認為應該用企業財務績效解釋企業社會責任,而不是相反[6]。Waddock et al.也指出,好的財務績效可能導致剩余資源的可獲得性,這些資源使得公司有能力和機會投資社會責任領域,而好的社會責任就是這些資源分配到社會領域的結果,因此好的財務績效是好的企業社會績效的預示[10]。Preston et al.[12]、McGuire et al.[15]、Roberts[20]等比較樣本企業的前期和后期財務績效與企業社會責任的關系,結果發現前期財務績效與社會責任之間具有顯著的正相關關系。他們提出,當期公司社會責任與當期財務績效以及當期公司社會責任與后期財務績效之間的關系,可能在一定程度上是由于前期財務績效狀況所導致。

(4)管理者機會主義假設。該假設從管理者角度探討問題,認為企業財務績效和企業社會責任負相關。當公司財務績效較好時,管理者會通過減少社會費用增加現金流而增加自己的短期收入;相反,當公司績效差的時候,管理者會證明由于投資社會項目而導致。這種現象的出現是因為現代公司的所有權和經營權相分離[21],使得股東和管理者之間形成委托—代理關系[22]。由于委托代理雙方存在信息不對稱,導致代理人道德風險的存在。管理者就可能為追求自身的利益,對股東和其他利益相關者的利益都有所損害[23],而不總是按照股東利益最大化的原則來管理公司。盡管 Posner et al.和 Alkhafaji針對管理者對自我利益排位的調查支持這種假設存在的可能性[24],但是至今并沒有得到相關實證研究的支持。

(5)協同假設。協同假設認為企業社會績效和財務績效之間可能互為因果關系,這種關系可能是正相關關系,也可能是負相關關系。Pava et al.[7]、Preston et al.[12]、Stanwick et al.[25]等考察同期社會責任和財務績效之間、當期財務績效和后期社會責任之間、當期社會責任和后期財務績效之間的關系,研究的結果支持正協同假設。他們認為,承擔社會責任公司的財務績效至少和其他企業的財務績效一樣好,幾乎沒有證據顯示社會責任公司是較差的投資對象,而一些證據支持社會責任企業可能成為優秀的投資對象。但是,負協同關系沒有得到實證研究的支持。

(6)復雜正相關假設。Moore認為 Preston et al.所提出的六種假設是建立在企業社會責任和企業財務績效之間是線性關系的假設之上[13]。而實際上二者之間的關系可能更復雜,如Bowman et al.[26]、Sturdivant et al.[27]、Lankoski[28]的研究發現財務績效和社會責任水平之間是一種倒U型的關系。這種關系說明過度改進社會責任,會導致高昂的成本而損害企業的利益[29]。由于各個被調查企業的成本和收益狀況不同,導致其位于倒U型曲線的不同位置,企業社會責任和財務績效之間就不可能是一種簡單的線性關系。Moore認為可能存在社會績效水平的最大點,超過這個點 (即過量的社會責任行為)就有可能對企業財務績效不利[13]。由于在最高點左邊,企業社會責任行為和企業財務績效之間是正相關的關系。針對 Preston et al.[12]提出的三種正相關假設, Moore補充了復雜社會影響假設、復雜可用資金假設和復雜正協同假設三種(表 2)。

盡管一些理論假設或多或少得到實證研究的支持,但是各種假設之間關于企業社會責任和企業財務績效之間關系方向和因果因素存在著矛盾,仍無法很好揭示二者之間的關系,因此企業社會責任是否促進企業績效問題仍然懸而未決。無論是實證研究的結果,還是理論假設都表明企業社會責任并不一定促進企業的財務績效。企業可以在短時期內因承擔社會責任而損失利潤,也可以在個別時期或者事件履行社會責任而不考慮利潤,但是企業不可能長期如此。當社會影響假設和可利用資金假設的關系同時存在,或正協同假設的關系存在時,企業社會責任帶來企業和社會的雙贏,企業承擔社會責任的行為才能持久。為此,企業需要選擇合適的承擔企業社會責任的方式和戰略,即對社會責任行為進行治理。

表 2 企業社會責任和財務績效關系理論假設

三、企業社會責任轉化為企業財務績效的條件分析②李建升,李巍:企業社會責任向企業競爭優勢轉化的波及效應,改革,2009(11)。

正如佩因所指出,社會和制度環境也許是決定倫理立場和經濟優勢之間關系的最重要因素[30]。這說明企業社會責任和企業財務績效之間轉化需要一定條件,而針對這些條件的分析有助于解決現有實證和理論假設中的爭議,發現推動企業社會責任到企業財務績效轉化的途徑,統一企業利益和社會利益。

(一)基礎條件:責任市場③引 自鞠芳輝等學者的研究,他們主要指消費者對社會責任比較敏感,愿意購買社會責任口碑較好企業的產品,并寧愿為此多支付一些價格的市場[31]。市場可以指交易的場所,也可以指具有特定需要或欲望,愿意并能夠通過交換來滿足這種需要或欲望的全部潛在顧客[32]。文中市場的含義指后者,并將所有對企業社會責任有潛在需求的利益相關者構成的總體稱為責任市場。

企業社會責任能否成功轉化為企業財務績效,首先取決于責任市場是否存在,即企業社會責任狀況是否是影響利益相關者決策和行為的主要因素。盡管學者指出,制度、道德、經濟是企業改善其社會責任狀況意愿的驅動因素,但經濟因素才是最根本的內在動因[31,33]。Mohr等學者從消費者的角度指出,消費者對于企業社會責任的敏感度,以及消費者對責任產品的偏好強度是影響企業策略的主要因素。企業社會責任狀況對顧客決策影響越大,進而對企業的銷售影響也越大,企業承擔社會責任的可能性也越大[34]。不僅如此,如果個人在求職時、個人或投資機構④近幾年在歐美存在大量社會責任型投資基金,其投資對象是那些被認為符合社會責任要求的企業,或者被權威機構認定為社會責任排名靠前的企業。如果企業出現環境污染、產品質量問題、侵害雇員利益等違反企業社會責任的活動時,這些基金就會拋售那些企業的股票,從而使企業的市場價值降低。在中國,機構投資者中社會責任型投資基金尚不存在[35]。在投資時都將企業社會責任作為重要的決策依據,必然增加企業承擔社會責任的壓力。在責任市場存在的情況下,利益相關者對企業社會責任行為的積極回應,可以使企業獲得資源并提升能力,也能給企業帶來承擔社會責任的動力。尤其是非生產性、公益性的社會責任,主要是通過積極的企業形象來影響利益相關者的決策和行為,進而影響到企業的財務績效,因而在利益相關者的大力支持下,良好的企業形象才能得以建立[36]。另一方面,企業財務績效會影響企業的社會責任行為,決定企業是否擁有不斷承擔社會責任的資源和能力[12]。如果責任市場不存在,企業不能獲得相應的財務績效或經濟利益,其承擔社會責任的行為也無法持久。

(二)制度條件:公平競爭環境

制度的功能在于通過懲罰違規行為,從而抑制人類各種交往中可能出現的機會主義行為,保護個人自主領域,并防止和化解沖突[37]。企業的任何行為都是在一定的制度下進行的,必須與制度環境相契合,企業才能生存和發展。因此,制度是影響企業是否承擔相應社會責任的另一重要因素。因為,在法律等制度缺失或不健全時,給企業留下法律漏洞和尋租的機會,企業會將生產成本轉嫁給社會或他人以謀取更大利益。因為利益相關者無法有效維護自身和社會的利益,企業因轉嫁生產成本而獲得利益,卻不會因社會責任差而損失什么,這將導致企業之間的不公平競爭。例如,單個企業單獨減少對河流中污染物的排放量,而其競爭對手不那么做,該企業可能因費用上升而喪失有效競爭能力被淘汰出市場,也就沒有動力使污染最小化,最終不承擔社會責任便成為企業在制度缺失情況下的最佳選擇。在制度健全時,社會責任差的企業會受到政府的管制或者懲罰,利益相關者抵制或反對不負責任企業也擁有充分的依據。政府的管制、懲罰或利益相關者的抵制都會增加相關企業的成本,使其在市場競爭中處于不利的地位。通過健全的制度制定統一的社會責任標準,企業必須承擔責任,否則將受到法律的制裁,使企業間公平競爭。佩因指出,企業在多大程度獲得倫理(社會責任)的回報,決定于社會和制度在多大程度支持企業的倫理或者社會責任行為[30]。公平競爭環境能夠凸顯企業社會責任對企業財務績效的積極影響,并保證企業獲得與社會責任相關的經濟利益。

(三)信息條件:監督反饋系統

佩因在分析倫理和經濟之間關系時還指出,倫理(社會責任)行為轉化為企業經濟績效的必備條件之一是信息的自由流動[30]。健全的監督反饋系統能夠保障信息的自由流動,能夠為利益相關者決策和行為提供必要的信息。擁有必要的有效信息,利益相關者能迅速準確了解企業的社會責任狀況,防止企業因維護自身利益而隱瞞不負責任的行為。企業利益相關者根據企業社會責任狀況信息,通過市場行為支持承擔社會責任的企業,抵制不承擔社會責任的企業,從而推動或制約企業經營目標的實現。通過監督反饋系統中的各種媒體對事件的追蹤報道和評論,能夠督促政府部門和行業組織對不履行社會責任的企業加以管制。

如果監督反饋系統不健全或者缺乏,則企業利益相關者不能及時了解企業的社會責任狀況,就不能對企業的行為做出快速有效的反應。企業的社會責任行為對銷售、聲譽沒有任何積極的影響,卻可能因社會責任行為而提高企業的成本,使企業處于不利的競爭境地,最終將可能出現“劣幣驅逐良幣”的現象。這必然會迫使更多的企業不承擔社會責任,或者導致社會責任狀況越好的企業越可能被市場淘汰,而不是獲得相應的經濟利益。所以佩因提出,健全的監督反饋系統有助于利益相關者擁有充分的信息,而在系統缺乏時,企業能夠從不負責任的行為中獲利,結果美德(社會責任)和利益將不可避免地被割裂[30]。

(四)內部條件:恰當的承擔方式和戰略

企業承擔社會責任時還要選擇恰當的承擔方式和戰略,這些決定著企業社會責任行為的可模仿程度,進而影響企業從中獲得的收益和優勢大小。企業的社會責任行為越容易被競爭對手模仿,企業就越難從中獲得經濟利益,反之亦然。企業承擔社會責任有三種方式可以選擇:通過捐贈把社會責任外包,將其融入企業經營活動中自己承擔,或者和政府、非營利性組織合作共同承擔[38]。捐贈外包的承擔方式很容易被其他企業模仿,企業也無法控制資源的分配。企業在經營中自己承擔的方式具有很強的不可模仿性,但是可能投入較大,或者要另設專門負責的新機構[39]。在合作方式中,企業可以對社會責任行為和資源分配進行適當的控制,并發揮自身的優勢,其他競爭對手無法在短期內復制。選擇哪種承擔方式,要根據企業的行業和自身特征,根據投入和回報的預期而定。

企業在承擔社會責任時還要考慮戰略的選擇。社會責任行為既是自愿行為,也是戰略決策活動的一部分[10],應將其融入企業的戰略和生產活動中。企業可以采用工具性戰略,將社會責任行為看做獲得聲譽或公關的方式,企業就可能采取短期的、零散的社會責任行為。這樣的行為容易被模仿,也無法對利益相關者產生廣泛、積極的影響。當企業選擇規范性戰略時,在生產經營過程中兼顧社會和企業雙方利益,把社會責任思想融入企業文化之中,企業就會采取系統的、全面的、長期的社會責任行為。競爭對手很難在短期內改變或重建其文化,也不能在在短期內對其進行模仿。

誠如前述,這四個條件相互聯系、相互促進,缺少其他條件的支持,單個條件難以發揮應有的作用。缺少責任市場,企業就失去從社會責任行為中獲利的可能性;缺少公平競爭的法律制度條件,利益相關者要求企業承擔社會責任就缺少法律依據和強制性,企業逃避社會責任而不會受到懲罰和損失;缺少有效的監督反饋系統,利益相關者和政府管理部門缺少及時、必要的信息,責任市場和制度也就無法起到制約和激勵作用;企業承擔社會責任的方式和戰略是否恰當,決定其行為被競爭對手模仿的程度,也會影響甚至決定企業能否獲得經濟利益。四個條件都具備時,才能對承擔社會責任的企業以獎勵,給予不負責的企業應有的懲罰,進而促進企業的社會責任行為。

四、結論和啟示

關于企業社會責任和企業財務績效之間關系,無論實證結果之間還是假設理論之間都存在諸多爭議,不能確定二者間的關系。為解決這些爭議,統一企業利益和社會利益,使企業社會責任在促進社會利益的同時也提高企業財務績效,筆者提出并分析了企業社會責任促進或者轉化為企業財務績效需要的條件,包括社會責任市場、公平競爭環境、有效監督反饋系統以及企業承擔社會責任的方式和戰略四個方面。不同的承擔方式使得企業社會責任行為對企業的價值不同,對財務績效的影響不同。在外部條件一定時,企業承擔社會責任需要根據社會責任類型選擇合適的承擔方式和戰略。企業管理者還應該認識到承擔社會責任并非簡單的做好事,應該是包含全部利益相關者關系的戰略行為。政府應該積極創造企業社會責任轉化為企業財務績效的條件,著力完善法律、制度體系,為企業創造一個公平的競爭環境;加大對公眾的教育,使消費者等個體認識到企業社會責任狀況改善不僅僅是政府或者企業的事情,社會利益的維護靠全體利益相關者的共同努力,從而建立社會責任市場;健全監督和信息傳遞體系,為企業利益相關者積極參與社會責任運動提供充分信息,發揮社會責任市場的作用。通過這些條件的改善和完備,在全體利益相關者的共同努力下,實現企業和社會的雙贏,有力推動中國企業的社會責任行為。

[1]MOSKOW ITZ M R.Choosing socially responsible stocks [J].Business and Society Review,1972(1):71-75.

[2]WOOD D J,JONES R E.Stakeholdermismatching:a theoretical problem in empirical research on corporate socialperfor mance[J].International Journal ofOrganizationalAnalysis,1995,3(3):231-245.

[3]ROWLEY T,BERMAN S.A brand new brand of corporate social performance[J].Business and Society,2000,39 (4):395-413.

[4]CARROLL A B.A commentary and an overview of key questions on corporate social perfor mance measurement [J].Business and Society,2000,39(4):473-495.

[5]ARLOW P,GANNON M J.Social responsiveness,corporate structure,and economic performance[J].Academy of Management Review,1982(7):235-218.

[6]ULLMANN A.Data in search of a theory:A critical examination of the relationships among social performance,social disclosure,and economic performance of U.S.firms[J]. Academy of Management Review,1985,10(3):540-557.

[7]PAVA M L,KRAUSZ J.The association between corporate social responsibility and financial perfor mance:the paradox of social cost[J].Journal of Business Ethics,1996,15 (3):321-357.

[8]GR IFF IN J,MAHON J F.The corporate socialperfor mance and corporate financial performance debate:Twenty-five years of incomparable research[J].Business and Society, 1997,36(1):5-31.

[9]ROMAN R M,HAY IBOR S,AGLE B R.The relationship between social and financial performance:repainting a portrait[J].Business and Society,1999,38(1):110-134.

[10]WADDOCK SA,GRAVES SB.The corporate social performance-financial perfor mance link[J].Strategic Management Journal,1997,18(4):303-319.

[11]ALEXANDER G J,BUCHHOLZ R A.Corporate social responsibility and stock market perfor mance[J].Academy ofManagement Journal,1978,21(3):479-486.

[12]PRESTON L E,O’BANNON D P.The corporate social-financial performance relationship:A typology and analysis [J].Business and Society,1997,36(4):419-429.

[13]MOORE G.Corporate social and financial performance:An investigation in the U.K.supermarket industry[J]. Journal ofBusiness Ethics,2001,34(3/4):299-315.

[14]CONELL B,SHAPIRO A C.Corporate social responsibility and corporate finance[J]. Financial Management, 1988,16(1):1-13.

[15]McGU IRE J B,SUNDGREN A,SCHNEEWEIS T.Corporate social responsibility and firm financial perfor mance [J].Academy of Management Journal,1988,31(4):854-872.

[16]RUF B M,MURAL IDHAR K,BROWN R M,et al.An empirical investigation of the relationship be tween change in corporate social performance and financial performance:a stakeholder theory perspective[J].Journal of Business Ethics,2001,32(2):143-156.

[17]FR IEDMAN M.Social responsibility of business,in an economist’s protest:columns in political economy[M]. New Jersey:Thomas Horton and Company,1970:178-179.

[18]VANCE S C.Are socially responsible corporate good inves tment risks?[J].Management Review,1975,64 (8):21-37.

[19]HOLMAN W R,NEW RANDOLPH J,S INGER D.The impact of corporate responsiveness on shareholder wealth [J].Research in Corporate Social Performance and Policy,1985(7):136-152.

[20]ROBERTS R.Determinants of corporate social responsibility disclosure:an application of stakeholder theory[J]. Accounting,Organizations and Society,1992,17(6):595-612.

[21]BERLE A,MEANS G C.The modern corporation and private property[M].New Bruns wick:Transaction Publishers,1932.

[22]JENSEN,MECKL ING.The theory of the fir m:managerial behavior,agency cost and capital structure[J].Journalof Finance,1976,(3):85-97.

[23]W ILL IAMSON O.The economic institutions of capitalis m [M].New York:Free Press,1985.

[24]沈洪濤,沈藝峰.公司社會責任思想:起源與演變[M].上海:上海人民出版社,2007.

[25]STANW ICK P A,STANW ICK S D.The relationship between corporate social performance and organizational size,financial perfor mance,and environmental performance:an empirical examination[J].Journal of Business Ethics, 1998,17(2):195-204.

[26]BOWMAN E H,HA I RE M.A strategic posture toward corporate social responsibility[J].CaliforniaManagement Review,1975,18(2):49-58.

[27]STURD IVANT F D,G INTER J L.Corporate social responsivenessmanagement attitudes and economic perfor mance[J].CaliforniaManagementReview,1977,19(3):30-39.

[28]LANKOSKIL.Determinants of environmental profit:an analysis of the fire-level relationship between environmental performance and economic performance[D].Helsinki:HelsinkiUniversity of Technology,2000.

[29]SALZ MANN O, IONESCU-SOMERSA M,STEGER U. The business case for corporate sustainability:literature review and research options[J]. European Management Journal,2005,23(1):27-36.

[30]佩恩.公司道德:高績效企業的基石[M].北京:機械工業出版社,2004.

[31]鞠芳輝,謝子遠,寶貢敏.企業社會責任的實現[J].中國工業經濟,2005(9):91-98.

[32]菲利普·科特勒.營銷管理——分析、計劃、執行和管理[M].梅汝和,等,譯.上海:上海人民出版社,1997.

[33]JOSEPH E.Promoting corporate social responsibility:is market-based regulation sufficient[J].New Economy, 2003(3):145-168.

[34]MOHR L A,WEBB D J.The effect of corporate social responsibility and price on consumer responses[J]. The Journal of ConsumerAffairs,2005(1):121-147.

[35]李正.企業社會責任與企業價值的相關性研究——來自滬市上市公司的經驗證據 [J].中國工業經濟,2006 (2):77-83.

[36]FOMBRUN C,GARDBERGN,BARNETTM.Opportunity platforms and safety nets:corporate citizenship and reputation risk[J].Business and Society Review,2000(1):85-106.

[37]柯武剛,史漫飛.制度經濟學:社會秩序與公共政策[M].北京:商務印書館,2003.

[38]HUSTED B W.Governance Choices for Corporate Social Responsibility:to Contribute,Collaborate or Internalize? [J].Long Rang Planning,2003,36(5):481-498.

[39]Mc W ILL IAMS A,SIEGEL D.Corporate social responsibility:a theory of the firm perspective[J].Academy of Management Review,2001,26(1):117-127.

The Relationship of Corporate Social Responsibility and Corporate Financial Performance:Controversy and Un ification

L IJian-sheng,L IWei

(College of Econom ics and M anagem ent,Huaiyin Institute of Technology,Huaian 223001,P.R.China)

The relationship be tween corporate social responsibility and corporate financial perfor mance reflects the impact of corporate social responsibility on corporate finance,which decides the social responsibility attitudes and behavior of corporation.By reviewing the empirical studies on corporate social responsibility and corporate financial perfor mance,and summarizing the theoretical assumptions,this paper finds that corporate social responsibility does not necessarily promote enterprise financial performance.In order to analyze more in-depth of the relationship between corporate social responsibility and corporate financialperformance,the article proposes that corporate social responsibility converting into corporate financial performance needs certain conditions,including social responsibilitymarket,fair competitive environment,monitoring feedback system,and the manner and strategy by which corporation undertakes corporate social responsibility.

corporate social responsibility;corporate financial performance;stakeholder

F270-05

A

1008-5831(2010)06-0055-07

(責任編輯 傅旭東)

2009-11-17

江蘇省教育廳項目“企業社會責任的前因變量及其績效影響機理研究(2010SJB630006)”;江蘇省教育廳項目“基于企業生命周期的企業家社會責任與企業家精神耦合研究(09SJB630008)”;淮陰工學院科研基金項目“企業社會責任促進機制的組織文化分析(HG B0918)”階段性研究成果

李建升(1978-),安徽阜南人,淮陰工學院經濟管理學院講師,博士,主要從事企業戰略與競爭力、企業社會責任管理研究。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48