《2009年中國海洋經濟統計公報》解讀海洋經濟已初步走出金融危機低谷

2010-11-06 01:03:02王曉惠徐叢春李宜良朱凌周怡圃

海洋開發與管理 2010年4期

關鍵詞:經濟

王曉惠 徐叢春 李宜良 朱凌 周怡圃

《2009年中國海洋經濟統計公報》解讀海洋經濟已初步走出金融危機低谷

王曉惠 徐叢春 李宜良 朱凌 周怡圃

2 009年,我國海洋經濟渡過了新世紀以來最為艱難的一年。面對突如其來的金融危機,黨中央、國務院及時果斷地出臺了刺激內需、促進增長的一攬子計劃和政策措施,較快地扭轉了海洋經濟下滑的勢頭,引領海洋經濟初步走出了金融危機的低谷,實現了海洋經濟總體回升向好。《2009年中國海洋經濟統計公報》如期發布,公報全面展示了海洋經濟的總體發展情況,以及主要海洋產業、海洋區域經濟的基本態勢,并對2010年海洋經濟進行了展望,現對公報進行全面解讀,以便于關注海洋經濟的相關領導和專家進一步了解我國海洋經濟發展情況。

海洋經濟增速整體減緩,全年表現為“V”字型走勢

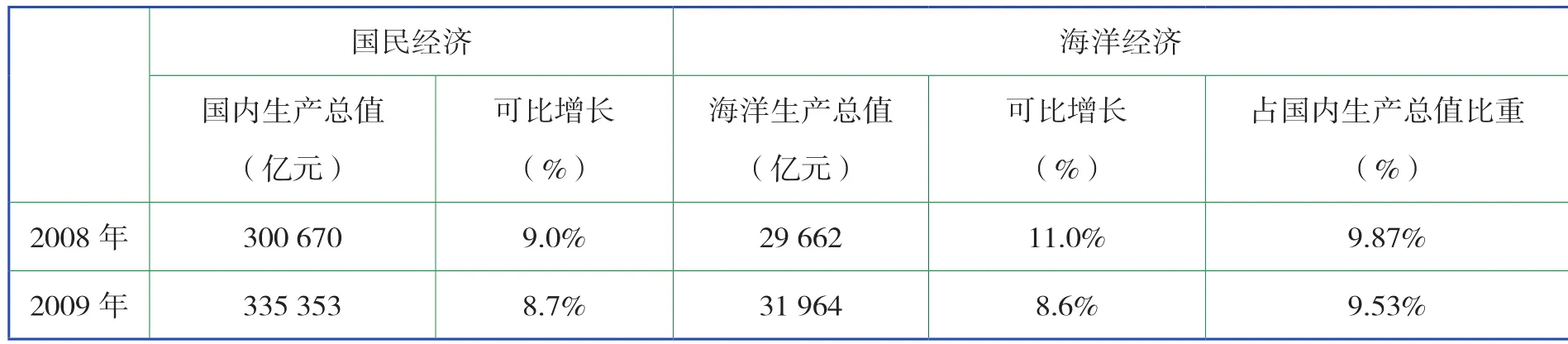

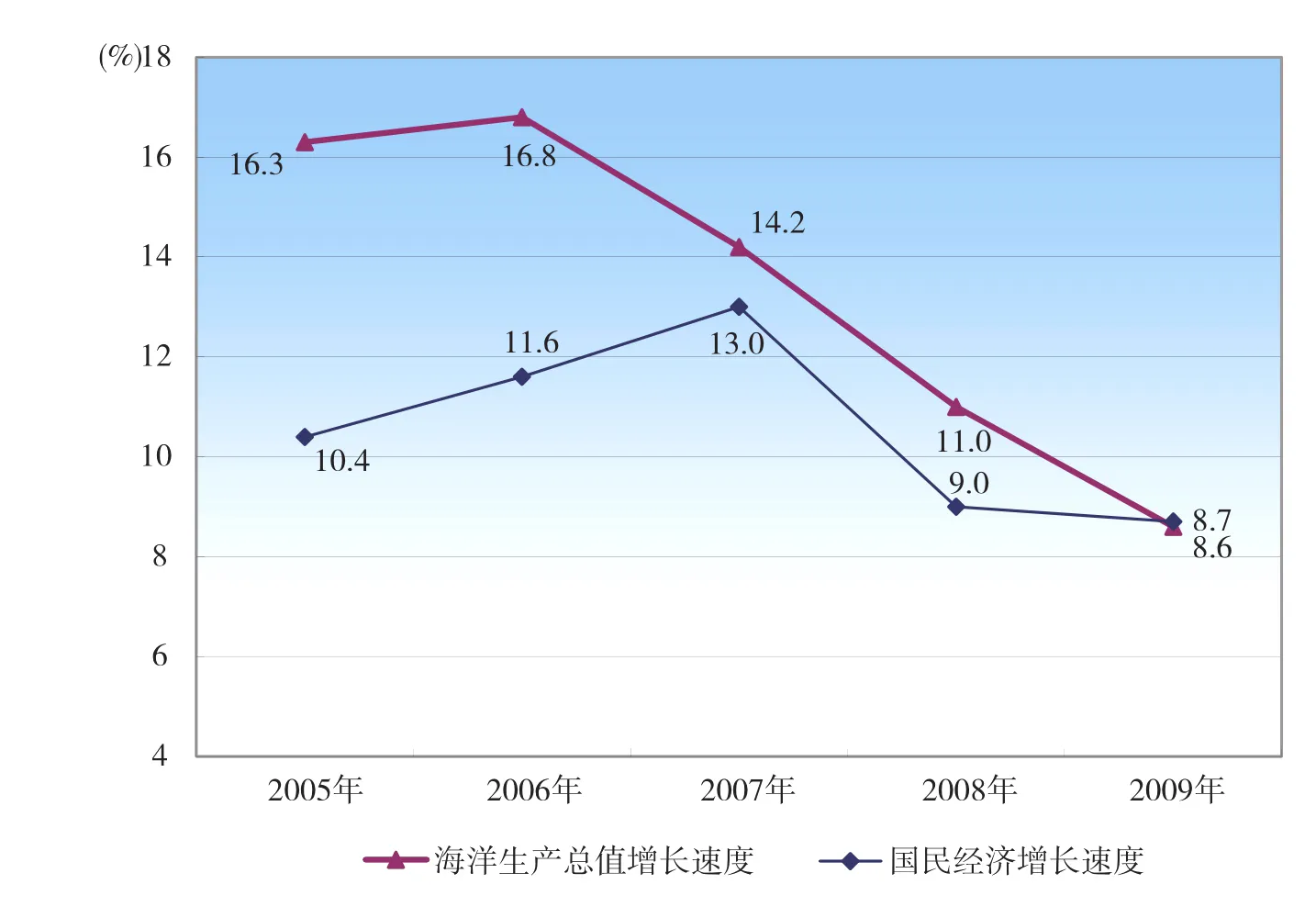

與往年相比,2009年海洋經濟總體上呈現出“總量增、增速減”的特征。2009年,受到金融危機的沖擊影響,我國海洋經濟增速明顯回落,金融危機對某些海洋產業的影響已經顯現。《公報》表明,2009年我國海洋生產總值可比增速8.6%,略低于國民經濟增長速度(8.7%),增速較往年明顯減緩,與2008年相比回落3.3個百分點(見表1和圖1);海洋生產總值占國內生產總值的9.53%,比上年略有下降。受金融危機影響,我國部分海洋產業,尤其是外貿依存度大的海洋交通運輸業、海洋船舶工業、海洋油氣業等產業,均出現了增速回落、產品出口量減少等狀況。其中以海洋交通運輸業影響最嚴重,2009年海洋交通運輸業比上年減少2.4%。海洋交通運輸業是海洋經濟的支柱產業,不僅在海洋經濟中占據著相當大的比重,而且對海洋相關產業的拉動效應也十分顯著。按照初步核算數據,2009年我國海洋交通運輸業及其拉動的相關產業對海洋生產總值的貢獻約占四分之一強,其負增長很大程度上“牽制”了海洋經濟整體增速的迅速回升,造成2009年海洋經濟低于同期國民經濟增長速度的局面。

從全年看,海洋經濟呈現出先抑后揚的“V”字型復蘇特征。2009年上半年,海洋經濟受金融危機的影響較為顯著,海洋生產總值同比增長僅6.9%;下半年,國家和沿海地方積極應對,出臺多項政策措施,促進了海洋經濟總量繼續穩定增長,一方面在國家一攬子經濟刺激政策的推動下,如四萬億投資計劃、十大產業振興規劃、提高出口退稅率等政策,海洋風電、沿海港口等項目相繼開工建設,另一方面多部沿海區域規劃上升為國家戰略,刺激了沿海區域板塊經濟的迅速回升,為海洋產業抓住新一輪全球生產要素優化重組,培育新的增長點和提高我國海洋產業的國際競爭力提供了機遇。隨著國家一攬子經濟刺激計劃政策效應的逐步顯現,以及國際經濟形勢的逐漸趨好,以海洋化工業、海洋工程建筑業等為代表的產業逐步擺脫金融危機陰霾,濱海旅游業、海洋油氣業、海洋交通運輸業等產業均呈現出回穩的發展勢頭,海洋經濟總量繼續保持穩步增長,并從整體上拉動了海洋經濟的回升態勢。

表1 2008年和2009年海洋經濟與國民經濟增長情況

圖1 2005-2009年海洋經濟與國民經濟增長速度

主要海洋產業企穩向好,繼續保持平穩發展

2009年,面對國際金融危機的嚴重沖擊,各主要海洋產業總體保持增長態勢,海洋工程建筑業、海洋化工業、海洋電力業實現了25%以上的增長速度,濱海旅游業、海洋漁業和海洋工程建筑業分別拉動海洋生產總值1.8個百分點、1.2個百分點和1.2個百分點,對海洋經濟的總體回升起到了關鍵性作用。

海洋工程建筑業——受經濟刺激政策拉動明顯,增速位居榜首

2009年,隨著“四萬億”資金的逐步落實,對沿海基礎設施建設發揮了積極的促進作用,我國沿海多座跨海大橋和港口改擴建工程相繼施工,如青島膠州灣海灣大橋、港珠澳大橋等跨海橋梁,濰坊港、煙臺港、北海鐵山港、防城港等港口改擴建工程項目,這些海洋工程項目支撐著海洋工程建筑業保持快速增長的態勢,也使海洋工程建筑業成為2009年增長最快的海洋產業和拉動效應較大的海洋產業之一。《公報》顯示,2009年海洋工程建筑業全年實現增加值658億元,比上年增長31.9%,增長速度高居各主要海洋產業之首。

由于海洋工程項目施工周期一般較長,且多數項目剛剛開工建設,2010年將延續工程施工進度,預計2010年我國海洋工程建筑業將繼續保持快速增長勢頭。

海洋交通運輸業——金融危機影響凸顯,全年負增長

金融危機對海洋交通運輸業的影響最為嚴重。200年,在金融危機的影響下,港口業務量增速明顯放緩,部分港口出口貨物量呈下降趨勢,航運運價下跌明顯,航運市場需求持續低迷。隨著國際經濟形勢的逐步好轉,以及金融危機不利影響的逐漸減弱,我國海洋交通運輸業總體企穩回升,全年呈現出一季度探底企穩、二季度逐步回升,三季度以來持續向好的發展態勢。沿海港口貨物吞吐量、外貿吞吐量、旅客吞吐量及集裝箱吞吐量等主要指標逐月遞增,但增長幅度尚未達到去年同期水平。截止到2009年底,規模以上港口完成貨物吞吐量69.1億噸,同比增長8.2%,較去年同期回落了3.3個百分點;港口集裝箱吞吐量12 082萬標準箱,下降5.8%,較去年同期回落了18個百分點。《公報》顯示,海洋交通運輸業全年實現增加值3 748億元,比上年減少2.4%,成為唯一負增長的主要海洋產業。

伴隨著2010年國內外經濟形勢的逐漸趨好,出口航運市場需求的逐步回溫,總的來看,金融危機對海洋交通運輸業行業的消極影響正在逐步減弱,積極因素正在逐漸增多,加之2010年上海世博會、廣州亞運會的即將召開,會議所帶來運輸需求的大量增長將為我國海洋交通運輸業注入強勁的動力,預計2010年海洋交通運輸業將恢復金融危機之前的增長勢頭。

海洋油氣業——供需價格雙重影響,量增值減

2009年,我國加大了對海洋油氣勘探開發力度,在渤海海域成功獲得渤中2-1、秦皇島29-2和錦州20-2北等一系列新發現,與此同時中海油的渤中28-2南油田,番禺30-1氣田、錦州25-1南、曹妃甸18-2等油氣田也相繼在年內投產,大大促進了海洋油氣產量增長。但是,在國際金融危機的沖擊下,受到全球原油供需市場動蕩和石油價格波動的雙重影響,特別是自2009年初油價的持續走低,導致我國海洋油氣業增加值大大縮水,增速明顯回落。《公報》顯示,2009年海洋油氣業實現增加值748億元,與上年相比,現價增加值減少了280億元,但受價格影響可比增長仍達到8.5%,增速回落了13個百分點。

預計2010年,隨著全球經濟復蘇的步伐正在不斷加快,必將帶動石油需求的快速增長,國際油價穩中有升的可能性較大;與此同時,我國海洋油氣生產能力的迅速提高,新發現油氣田的逐步相繼投產,總的來看2010年我國海洋油氣業整體形勢看好。

濱海旅游業——國內旅游需求增長較快,經濟拉動效應顯著

我國濱海旅游業是應對國際金融危機和擴大內需的優勢產業。2009年,隨著國家拉動內需投入的增加,以及《國務院關于加快發展旅游業的意見》等相關政策的相繼實施,以及國際經濟形勢的逐步趨好,我國國內旅游呈現較快增長態勢,國際旅游迅速回升。據初步核算,全年濱海國內旅游收入達到5千億元,同比增長近9%;濱海國際旅游收入近1.4千億元,同比下降近2%。

我國濱海旅游業具有綜合性強、關聯度高、拉動作用突出的特點,直接或間接影響百余個細分行業。因此,濱海旅游消費對我國海洋經濟相關產業產生直接的拉動作用,成為2009年對我國海洋經濟拉動效應最大的主要海洋產業,初步核算表明,濱海旅游業對我國海洋生產總值增速拉動了1.8個百分點。

2010年,我國刺激內需的一系列政策將繼續發揮作用,濱海國內旅游仍將是我國濱海旅游業的重要增長點和中堅力量;與此同時,隨著世界經濟形勢的繼續趨好,2010年我國又將迎來兩個重要的國際盛會——上海世博會和廣州亞運會,濱海國際旅游有望實現跨越式發展。

海洋船舶工業——危機反應滯后,長期影響不容忽視

2009年,國家《船舶工業調整和振興規劃》的實施,使海洋船舶工業逐步克服了國際金融危機的影響,進一步提高產業集中度和高新技術船舶建造能力,總體繼續保持平穩增長水平,但增速放緩。沿海地區海洋造船企業積極應對金融危機,一些大型企業迅速崛起,如上海外高橋造船有限公司造船完工603萬載重噸,大連船舶重工集團公司380萬載重噸,江蘇新時代造船公司257萬載重噸,三個公司的造船完工量占全國總量的29.2%。另外,我國海洋工程裝備建造也取得了突破,第六代半潛式鉆井平臺、世界首座圓筒型超深水鉆探儲油平臺和3 000米深海鋪管船建成交付,其技術數據和制造周期創造了多個“世界第一”,填補了我國海洋工程裝備制造業的空白;首艘3 000噸級小水線面綜合考察船、海洋天然氣水合物綜合調查船等新產品的成功交付,都標志著我國在海洋科考船研發方面取得積極進展。

盡管2009年海洋船舶工業保持平穩發展的態勢,但是從主要指標來看,造船完工量雖保持增長,但增速放緩;手持訂單量略有下降,但變化不大;新船成交量受全球船舶訂造需求大幅下降影響,明顯下滑。由于造船行業生產周期較長,對金融危機反應具有滯后性,新承接訂單的明顯下滑將對今后2至3年船舶生產帶來影響,因此海洋船舶工業受金融危機的長期影響不容忽視,保穩定、調結構將是未來五到十年的海洋船舶工業一項長期而艱巨的任務。

海洋電力業——新能源市場前景廣闊,增長潛力巨大

2009年,受國家和沿海地區鼓勵清潔能源開發政策的影響,特別是國家出臺的四萬億元刺激經濟政策的推動,我國海洋電力業繼續保持快速增長的態勢,實現增加值12億元,比上年增長25.2%,成為2009年增速較快的主要海洋產業之一。沿海地區的海上風能利用的趨勢逐漸增強,許多海上風電場建設項目相繼運營投產,成為我國海洋電力業發展的熱點。如,我國首座、也是亞洲首座海上風力發電場——東海大橋風電場首批3臺機組正式并網發電;首批海上(潮間帶)風力發電機組(2臺1.5兆瓦)的成功并網發電(江蘇如東縣);山東沿海區域大型風電場項目正在建設。我國海洋電力業由淺近海域到海上風電的發展格局正逐步形成,也使得我國海洋電力業發展規模不斷擴大。

2010年,隨著近年來沿海大批風電場建設項目的相繼竣工投產,以及國家對海洋電力等戰略型海洋新興產業的支持力度的不斷加大,以海洋風電為首的海洋電力產業的政策發展環境將越來越好,將成為海洋產業中最具發展潛力的產業之一,對支持東部地區率先發展、繁榮地區經濟發揮著積極的作用。

金融危機影響程度存差異,長三角經濟區呈現負增長

《公報》顯示,2009年環渤海、長三角、珠三角三大經濟區海洋生產總值分別為12 015億元、9 466億元和6 614億元,占全國海洋生產總值的比重分別為37.6%、29.6%、20.7%。

2009年,三大經濟區海洋經濟都受到金融危機不同程度的影響,其中以長三角經濟區受到的沖擊尤為突出。2009年長三角經濟區海洋生產總值不僅比2008年相比回落了2.5個百分點(現價),占全國海洋生產總值比重也減少了2.6個百分點。這主要是由于:一方面,在長三角經濟區,上海一直占據半壁江山,海洋經濟總量基本保持在50%左右,可以說上海海洋經濟對長三角經濟區海洋經濟具有非常大的牽動作用。2009年受金融危機影響,上海市海洋經濟增速出現負增長,降幅接近20%(現價),進而影響長三角海洋經濟總量出現回落。另一方面,海洋交通運輸業是長三角經濟區主導海洋產業之一,多年來,該產業增加值占長三角經濟區主要海洋產業增加值合計比重均處在40%左右的水平,高于環渤海和珠三角兩大經濟區。2009年海洋交通運輸業受到國際金融危機最大沖擊。港口業務量增速明顯放緩,部分港口出口貨物量呈下降趨勢,特別是上海港集裝箱吞吐量較2008年減少10.7%,加之航運運價下跌,航運市場需求持續低迷,2009年長三角海洋交通運輸業增加值縮減較大。

金融危機源于國外,因此越是對外依存度高的海洋產業和沿海地區受金融危機的沖擊越嚴重,但隨著金融危機的影響逐漸減弱,我國區域海洋經濟將會逐步實現全面復蘇,長三角經濟區海洋經濟也將走出低谷,反轉上升。

2010年發展展望

2009年,面對金融危機等不利因素的影響,海洋經濟以穩定向好的發展勢頭走過了新世紀以來最為艱難的一年,2010年將是海洋經濟轉變發展方式的關鍵之年,同時也是海洋經濟穩步持續發展的關鍵一年。當前,世界經濟正逐漸復蘇,對外貿易形勢日趨好轉,我國國民經濟回升向好的勢頭也在逐步增強,國家和沿海地方一系列經濟刺激政策的實施效應正在不斷顯現,良好的外部發展環境將為我國海洋經濟的穩步持續發展提供堅實的保障。但是,我們也應清楚地看到,國際形勢瞬息萬變,未來海洋經濟還面臨著諸多不確定的因素。

面對挑戰和機遇并存的新形勢,2010年我國海洋經濟將在黨中央、國務院的正確領導下,沿海地方各級政府將堅定不移地貫徹中央經濟工作會議的總體部署,繼續落實各區域和產業規劃中海洋經濟發展的各項重要戰略舉措,注重引導區域海洋經濟和海洋產業的協調發展,加快推動海洋經濟發展方式的轉變和海洋產業結構的調整,堅持自主創新、積極探索以科技和“低碳”為特征的海洋經濟發展模式,力爭繼續保持我國海洋經濟的穩定持續發展。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33