論股權分置改革對我國上市公司現金股利政策的影響

2010-12-01 05:10:56南昌大學經管學院會計系徐新華葉立貴

中國商論 2010年29期

南昌大學經管學院會計系 徐新華 葉立貴

論股權分置改革對我國上市公司現金股利政策的影響

南昌大學經管學院會計系 徐新華 葉立貴

2005年,中國資本市場進行了改革,這是在特殊歷史背景下產生的,主要是為了解決資本市場不公平的問題,這一富有歷史意義的實踐必將掃除現階段的主要障礙。本文通過對股改前后相關數據的實證分析,證明股改前后股利政策有顯著變化,從而說明股權分置改革對中小投資的方向發展具有積極意義。

股權分置改革 現金股利 股利支付率

1 相關背景和理論研究

隨著經濟的發展,中國資本市場與國際的聯系也越來越緊密,資本國際化是大勢所趨,此時的股權分置便成為中國資本市場前進的絆腳石,其主要缺點體現在:一方面,非流通股與流通股承擔的責任和風險與所享的收益不成正比,造成“同股不同價,同股不同權,同股不同酬”;另一方面,股東之間存在極大的信息不對稱,占有支配地位的大股東可能會侵占中小股東的利益,這些都不利于資本市場的發展。國內要求實行股權分置改革的呼聲越來越高,有鑒于此,2005年4月29日證監會發布《關于上市公司股權分置改革試點有關問題的通知》,正式啟動股權分置改革。

國內學者對股利政策做了較多的研究,魏剛(2000)分別對混合公司、國家控股公司、境內法人控股公司和流通股控股公司的股票股利的影響因素進行了回歸估計。余明桂、夏新平(2004)比較了股權分置狀態下在控股股東的企業中,成熟型和成長型企業在每股現金股利上的差異,結果發現企業成長性與控股股東持股比例的乘積構成的組合變量、企業成長性與非流通股比例的乘積構成的組合變量均與現金股利支付率正相關,表明在控股股東持股比例較高的企業中,企業成長性越高,現金股利支付率反而越大。白玉坤、陳曉明(2007)通過對股改前后能源行業相關數據的實證分析,證明了股改前后流通股比例有顯著變化,且這種變化使現金股利有顯著增加,說明股改對股利分配政策的影響有利于保護中小投資者利益。

目前,學者通過股權分置改革前后股權結構的變化來探討對上市公司現金股利政策的影響,但研究的結論不一致,因此,本文試圖通過數據分析得出相關論點,希望能夠為接下來實施的“大小非解禁”提供參考。

2 樣本選擇和研究假設

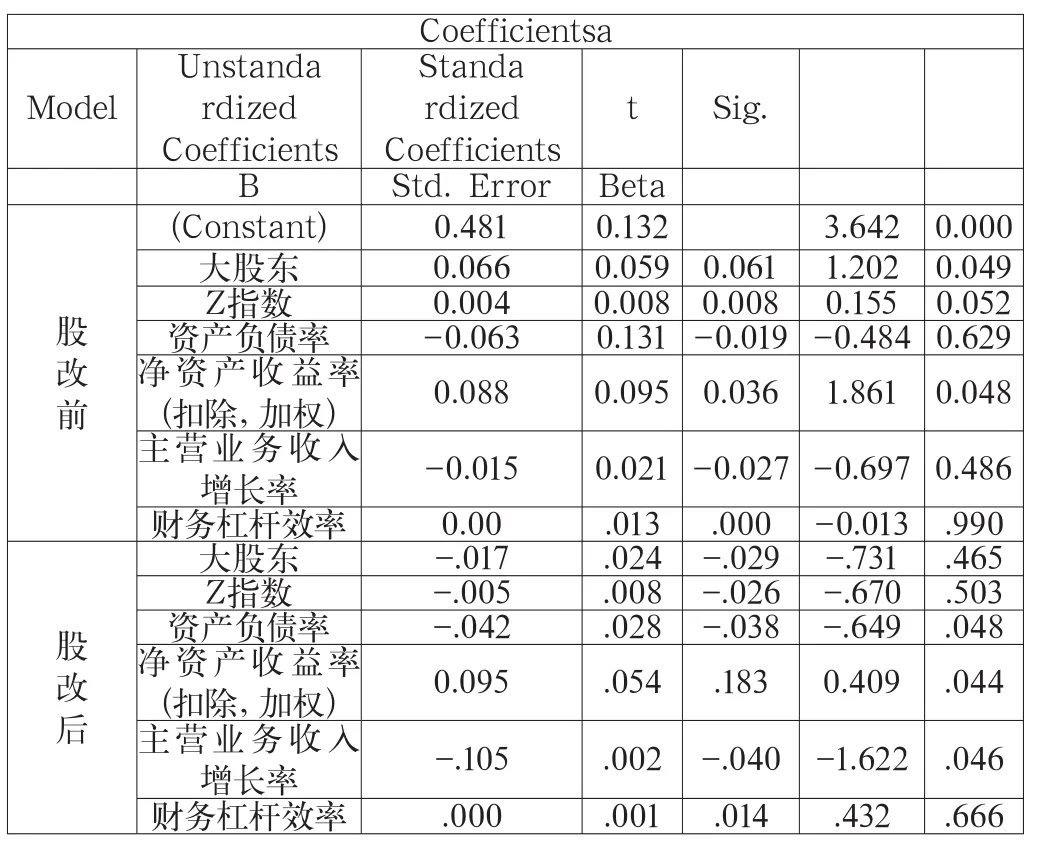

由于股權分置改革是在2005年才開始實行,到2006年真正實施的還不是很多(其中有一部分已經公布方案但還沒來得及實施),2005年和2006年作為政策的過渡期,這期間的數據不足以說明問題,本文將股改前(以2004年為樣本)的數據和股改后(以2007為樣本)的數據做比較分析,從而得出有關結論。制造業在上市公司中占據大半江山,并且不同行業之間的差別較大,因此本文從剔除行業因素影響的角度出發,選擇在滬深上市的制造業(除去st及st*相關公司)為樣本進行分析。各個財務數據均是來自resset金融數據庫,以及通過其中的數據歸納、整理、計算得出。股利政策受到多種因素的共同影響。在影響現金股利的分配因素中,本文選擇反映企業獲利能力的凈資產收益率、第一大股東持股比率、反映股權集中度的z值、反映企業獲利能力的凈資產收益率以及反映其成長性的主營業務收入比率作為研究對象,建立模型如下:其中,Y代表股利支付率,用每股股利/每股利潤, 自變量分別為:第一大股東持股比率,用所持股份/總股份表示;Z值,用第一大股東持股比率/第二大股東持有比率表示;主營業務收入增長率,用(本年主營業務收/去年主營業務收入-1)表示;資產負債率,用負債總額/資產總額表示;凈資產收益率,用凈利潤/所有者權益表示;財務杠桿系數,用EBIT/(EBIT-I)表示。

Coefficientsa Model Unstanda rdized Coefficients t Sig.B Std. Error Beta Standa rdized Coefficients股改前(Constant) 0.481 0.132 3.642 0.000大股東 0.066 0.059 0.061 1.202 0.049 Z指數 0.004 0.008 0.008 0.155 0.052資產負債率 -0.063 0.131-0.019-0.484 0.629凈資產收益率(扣除,加權) 0.088 0.095 0.036 1.861 0.048主營業務收入增長率 -0.015 0.021-0.027-0.697 0.486財務杠桿效率 0.00 .013 .000 -0.013 .990股改后大股東 -.017 .024 -.029 -.731 .465 Z指數 -.005 .008 -.026 -.670 .503資產負債率 -.042 .028 -.038 -.649 .048凈資產收益率(扣除,加權) 0.095 .054 .183 0.409 .044

假設一:第一大控股股東與現金股利支付率正相關,股改后兩者關系越來越小。

因為股改前是一股獨大,消息的不對稱使得大股東可以充分運用權力為自己謀取利益,股改后同股同權,同股同利,原來的掠奪行為越來越暴露在民眾之下,從而越來越難侵占小股東利益了。

假設二:第二大股東對控股股東存在著一定的制衡作用。

因為第二大股東占據相對較大股份,控股股東的侵占將使自己的利益受到極大地損失,因此會動用各種手段來制止控股股東的行為。

假設三:公司的成長性與現金股利政策成負相關關系。

因為公司的成長性好,表明公司將有廣闊的發展空間,此時就需要更多的現金流量來支撐,從而不發股利甚至還會借舉外債來擴張公司規模。

假設四:資產負債率與現金股利政策成反向關系。

當公司負債水平越高,公司面臨的風險就越大,為了維持公司的穩健性,往往通過保留部分資金來抵御各種風險。

假設五:凈資產收益率與現金股利政策正相關。凈資產收益率是評價企業獲利能力的綜合性指標,它反映了股東獲取投資報酬的高低。如果此比率很高,則說明企業的獲利能力很強。

3 實證檢驗結果與分析

由此可以得出,流通股比率隨著股改的深入而進一步增加,國有股比率呈相反趨勢,股利支付率也逐步下降。由表1可以看出,股改前,上市公司股利發放水平與凈資產收益率呈顯著正相關,同時與第一大股東持股比率呈正比率關系,與z值也成正比,這些都說明在控股股東占據絕對優勢地位的情況下,傾向于發放現金股利。受益越多,控股股東套現的動機越強烈。另一方面,z值越小,那么現金股利支付率越小,這也說明第二大股東對控股股東具有一定程度的制約作用,從而證實了本文的假設一和假設二。由表1可以分析出, 股改以后,股利政策明顯的受主營業務增長率的影響,同時與資產負債率負相關,而與大股東持股比率以及z值基本無關系,這些表明改革后更加關注公司的成長性及長遠戰略,這就論證了本文的假設三和假設四。

總體來看,凈資產收益率無論股改前還是股改后,都與股利政策存在莫大的關聯,都是顯著的正關系,這也就是假設五d,表明凈資產收益率對我國上市公司股利政策的制定產生重大的影響,具有很強的指導作用。

[1] 余明桂,夏新平.控股股東、代理問題和現金股利:來自中國上市公司的經驗證據[J].中國金融學,2004,(1).

[2] 馬曙光,黃志忠,薛云奎.股權分置、資金侵占與上市公司現金股利政策[J].會計研究,2005,(9).

[3] 高峻.股權結構與股利政策實證研究綜述[J].武漢科技大學學報(社會科學版),2007,(10).

F270

A

1005-5800(2010)12(c)-084-02

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

金橋(2019年10期)2019-08-13 07:15:20

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53