實證分析稅收對資本結構的影響

2010-12-22 08:48:28樸姬善

東疆學刊 2010年4期

樸姬善

(延邊大學經濟管理學院,吉林延吉133002)

實證分析稅收對資本結構的影響

樸姬善

(延邊大學經濟管理學院,吉林延吉133002)

通過對我國上市公司的稅收替代作用、稅收枯竭作用及負債擔保作用的實證分析,可以得出結論:不管稅負高低,公司均會產生稅收替代以及稅收枯竭現象;同時也表明,抵押資產、盈利性、企業規模與債務稅盾呈負相關,經營風險與債務稅盾呈正相關,研究開發支出與債務稅盾無相關。

實證分析;稅收;資本結構

資本結構的選擇是企業融資決策的核心問題,決定著企業資本中權益資本和債務資本所占的比重,從而影響股東和債權人的相關利益。稅收作為重要的外部因素,對企業資本結構的選擇產生著重要影響。減輕或避免企業稅收負擔的稅盾(tax shield)一般分為債務稅盾(debt tax shield)和非債務稅盾(non-debt tax shield)。由于債務本息不計入應稅收入,因此債務融資具有節稅效應,這就是債務稅盾。但除債務外,企業還有一些其它的降低稅負、增加稅后收入的機會,主要有折舊、投資稅收抵免和稅務虧損遞延等。這類非債務稅盾是一種替代形式的杠桿,而且不會產生到期不能償還債務的風險。

本文通過實證分析方法來驗證我國上市公司是否存在債務稅盾與非債務稅盾的負相關問題,即是否起到稅收替代作用?稅盾較低公司里是否出現稅收替代作用,即稅收枯竭作用?同時分析公司制定資本結構時是否考慮稅盾因素,從而提出企業如何合理利用稅收因素加大企業價值最大化的措施,并對我國現行稅制和將來稅收政策的調整提供重要的數據依據及政策性建議。

一、文獻回顧

Modigliani和Miller(1963)在1958年MM理論(無稅)研究的基礎上,將企業所得稅引入資本結構的研究,得出債務融資可以提高企業價值的結論,強調企業資本結構中的債務稅盾[1](433-443)。而DeAngelo和Masulis(1980)認為除了利息①利息支出受債務規模和利息率的影響。同樣的債務,因為利息率不同,產生的費用也不同。債務比率不能反映利息率的影響,但利息支出反映利息率的變動影響,因此,利息支出來測定債務稅盾效應更為合理。,非債務稅盾也可以在企業所得稅上獲得稅收收益的研究結果,強調了企業資本結構中的非債務稅盾[2](3-29)。

在我國,“稅收與資本結構”相關的研究較多,其中王素榮(2005)[3](18-20),李瑞敏(2009)[4](141-144)等主要對資本結構相關理論及模型進行了規范性研究,而胡躍紅、鄭震(2005),肖作平(2004)等對影響我國上司公司資本結構的因素進行了實證分析。

胡躍紅、鄭震(2005)把總負債率、流動負債率、長期負債率分別設為因變量,把股權結構、成長性、企業規模、獲利能力、非債務稅盾、產生內部資源能力以及投資額設為自變量,進行了回歸分析。檢驗結果為國家股比例、成長性、投資額與債務水平呈正相關,而企業規模、盈利能力、非債務稅盾、產生內部資源能力與債務水平呈負相關[5](103-105)。

肖作平(2004)根據不同理論解釋分析了影響資本結構公司的特征因素,構建雙向效應動態模型,采用中國非金融上市公司面板數據,從動態視角研究了公司特征因素如何影響資本結構選擇。他發現,宏觀經濟因素顯著地影響著資本結構決策;交易成本是影響資本結構選擇的一個因素,但中國的交易成本小于美國、英國等發達國家;資產有形性、規模、獨特性與杠桿正相關;成長性、資產流動性與杠桿負相關;非債務稅盾與杠桿的關系不顯著;產生內部資源能力與杠桿負相關,且這是由信息不對稱造成的[6](36-41)。

本文與國內的先行研究有不同之處,不同之一是變量的度量,不同之二是根據有效稅率把樣本分為高稅負公司和低稅負公司進行分析。

二、研究設計

(一)研究假設

在其它情況相同下,非債務稅盾較多的企業通常債務稅盾較低。因此,債務稅盾與非債務稅盾之間可能存在負相關現象(稅收替代作用)。Mackie-Mason(1990)研究發現,稅收的替代作用常在稅盾效應低的企業里發生。這是因為同時享受債務稅盾和非債務稅盾的企業里稅收的替代作用并不重要,但在只享受一種稅盾的企業里(稅盾效應低的企業)選擇債務稅盾或非債務稅盾尤為重要。因此,筆者設立如下研究假設:(稅收替代作用和稅收枯竭作用)債務稅盾和非債務稅盾之間存在負相關關系,并發生在低稅負企業。

Myers和Majluf(1984)指出,如果企業有較多的固定資產可能獲取更多的債務[7](187-221)。如果債務用資產來擔保,產生債務稅盾的負債與產生非債務稅盾的固定資產之間存在正相關關系(Dhaliwalet.al(1992))。因此,設立如下研究假設:(負債擔保作用)抵押的固定資產越多,債務越多。

(二)模型設定及變量說明

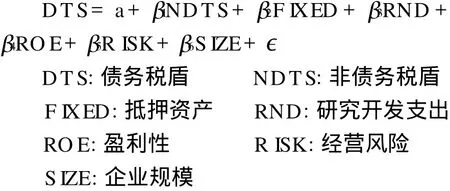

為了證明上述研究假設,設置如下研究模型:

1.債務稅盾

DTS通常由債務比率或利息支出來反映。而Dhaliwalet.al(1992)、DeA ngelo 和Mssulis(1980)等指出,利息支出比債務比率更合理地反映債務稅盾效應。如下面DTS公式所示。

DTS=利息費用÷(稅前利潤+利息費用+折舊)

2.非債務稅盾

胡躍紅.鄭震(2005)、肖作平(2004)等均以(折舊÷總資產)計算非債務稅盾,而折舊、投資稅收抵免和稅務虧損遞延是非債務稅盾的主要因素。因此,本文引用T itman和W essels(1988)采用的變量,即NDTS=(營業利潤-利息費用-所得稅費用÷所得稅率)÷(稅前利潤+利息費用+折舊)[8](1-19)。

3.控制變量

除了非債務稅盾之外還有很多非稅盾因素影響企業的資本結構,如研究開發支出①Myers(1977)指出通過研究開發形成的資產不能作為債務擔保,因此研究開發支出較多企業通常舉債較少。、抵押資產、盈利能力、經營風險以及企業規模等。因此,本文把以上變量定為控制變量,并通過以下方法來度量:

F IXED=有形資產÷總資產

RND=(研發費+累計攤銷)÷總資產

ROE=凈利潤÷權益資本

R ISK=(營業利潤÷總資產)的5年標準差

SIZE=log(總資產)

ETR=所得稅費用÷稅前利潤②根據ETR(有效稅率)的大小,根據兩個標準區分稅負高低企業。第一區分標準為前50%企業定為高稅負企業、后50%企業定為低稅負企業;第二區分標準為前25%企業定為高稅負企業、后75%企業定為低稅負企業。

(三)樣本選取與數據來源

第一,樣本為1994年至2007年間會計報表俱全的深滬兩地證券交易所的上市公司。這是因為,從1994年的企業所得稅改革到2008年1月1日以前,我國一直實施33%的企業所得稅稅率。從2008年1月1日,開始實施新的企業所得稅法,并執行內外統一的25%的企業所得稅率。第二,因為經營風險變量采用前5年的數據,因此,研究結果的內容為1998年至2007年。第三,考慮行業特殊性,樣本中不包含金融保險業。第四,樣本中不包含稅前利潤為0或虧損的公司。因為,稅前利潤在計算有效稅率時構成分母,分母為0或負數無法計算而失去經濟意義。第五,樣本中不包含有效稅率大于1的公司。根據上述標準,最終用于分析的樣本定為840個。

三、實證檢驗結果分析

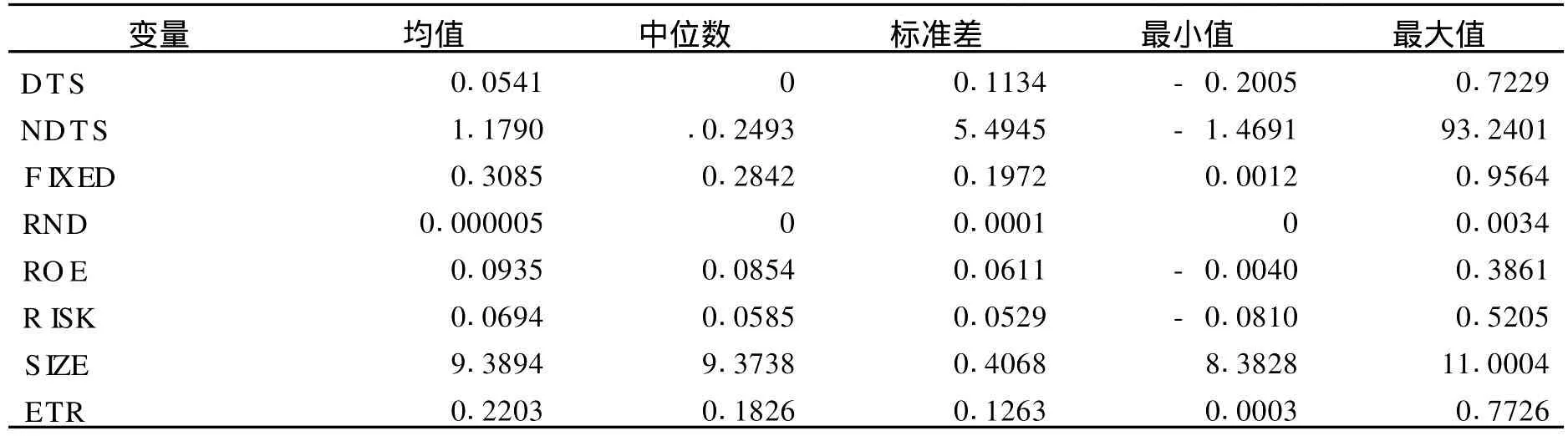

(一)描述性統計

840個樣本的描述性統計經過整理,如表1所示。除了非債務稅盾變量之外的其他變量均值與中位數相差不大。

表1 描述性統計

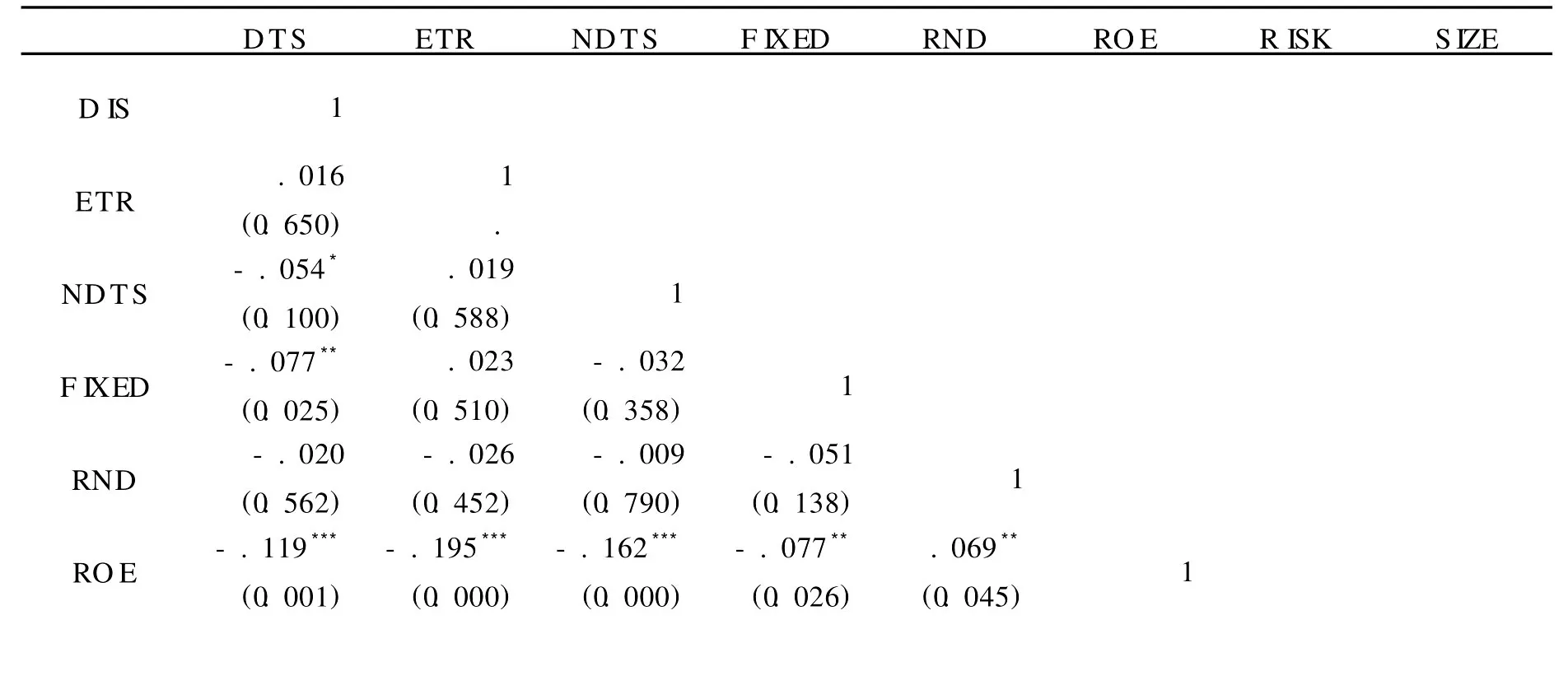

(二)變量相關性

下面的表2表示變量之間的相關性。DTS與NDTS負相關,說明在我國可能存在稅收替代作用假說。而F IXED與DTS在0.05的水平上顯著負相關,說明在我國可能不存在負債擔保作用。另外,SIZE、ROE與DTS呈負相關①規模較小的公司在證券市場上不容易融資而傾向于舉債,從而導致SIZE與DTS負相關。收益性較好的企業一般對債務的需求較低,通常在企業內部進行融資,因此舉債較少,從而導致ROE與DTS負相關。,而ETR、RND 與DTS無相關。

表2 變量之間的相關性分析結果

*表示0.1,**表示0.05,***表示0.01的水平上顯著。

(三)回歸分析

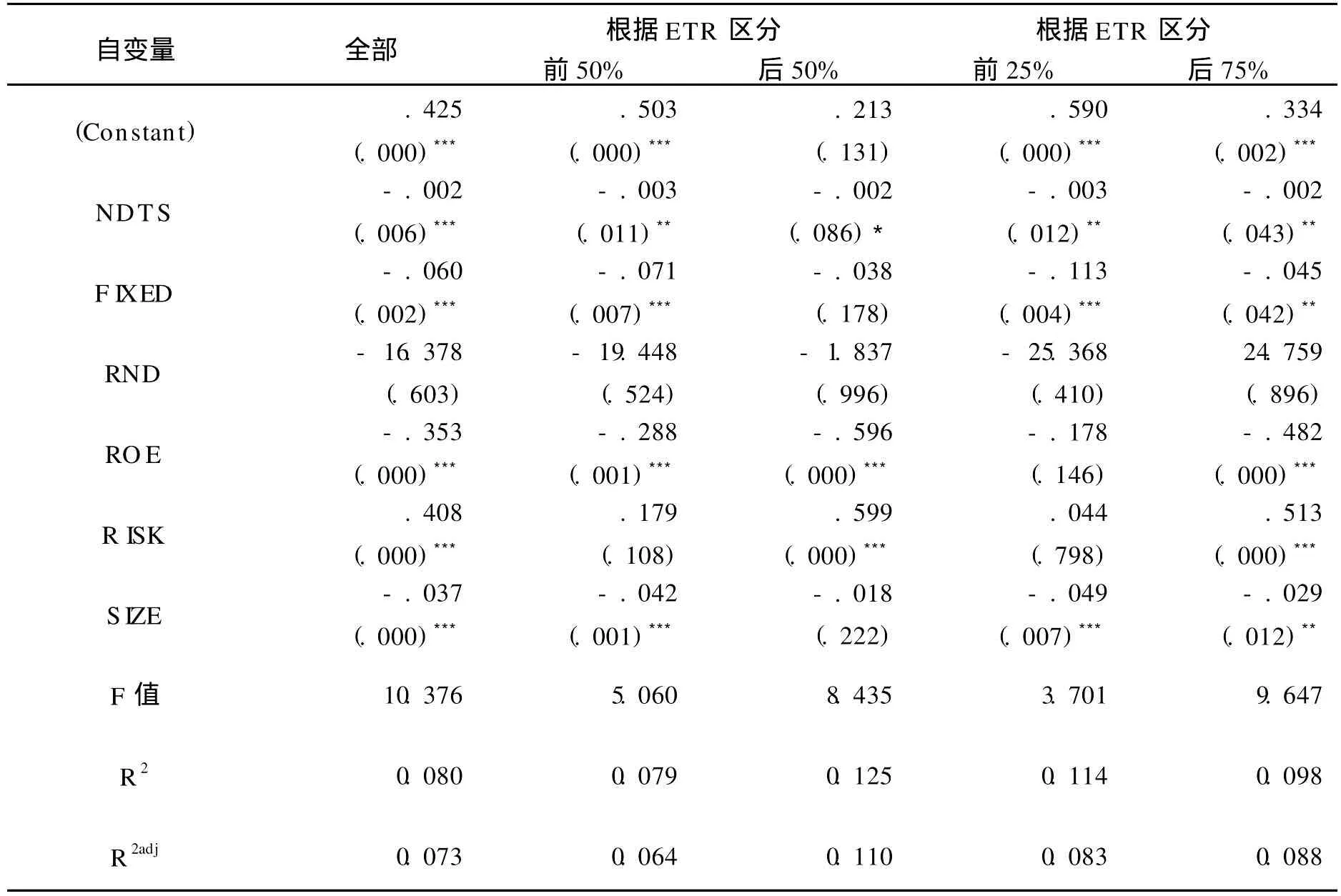

首先,全部樣本的回歸分析結果(表3)表明,NDTS的估計參數為-0.002,顯著性概率為0.006**,說明DTS與NDTS呈負相關,在1%的水平上具有顯著性。所以債務稅盾與非債務稅盾負相關,即存在稅收替代作用的研究假設1得到證實。F IXED的估計參數為-0.060,在1%的水平上與債務稅盾呈負相關,但與研究假設2的預計結果(正相關)相反。雖然負債擔保作用的研究假說2不成立,但稅收替代作用大于負債擔保作用可能出現負相關。

其次,從有效稅率(ETR)角度把公司區分為高稅負公司和低稅負公司進行分析結果(表3)表明,不管在高稅負公司還是在低稅負公司,DTS與NDTS呈負相關,反映在我國上市公司里即為不管稅負如何均都存在稅收替代作用和稅收枯竭作用。稅負在后50%公司外的其他公司的F IXED均與債務稅盾呈負相關。雖然與研究假設2的預計結果相反,但稅收替代作用大于負債擔保作用,可能會出現負相關。

最后,控制變量中研究開發支出,不管稅負如何均與債務稅盾無相關。在后50%稅負公司以外的其他公司中,盈利性與債務稅盾均呈負相關。根據融資優序理論,企業融資的一般順序是保留盈余、發行債券、發行股票。因此,當企業獲利能力較強時,企業就有可能保留較多的盈余,因而就會更少發行債券。全部樣本以及低稅負公司的經營風險與債務稅盾正相關,而在高稅負公司的經營風險與債務稅盾無相關。除了后50%稅負公司以外,其他公司的企業規模與債務稅盾負相關,這說明規模較小的公司在證券市場上不容易融資而容易負債。

表3 回歸分析結果

四、結論與啟示

本文對1994年至2007年上市公司中選取840個樣本進行稅收替代作用、稅收枯竭作用及負債擔保作用的檢驗,研究結果說明:在我國,不管稅負高低,公司均存在稅收替代作用及稅收枯竭作用。這一結果與DeA ngelo和Masulis(1980)、MacKie-Mason(1990)、Givoly(1992)等研究結果相同。但抵押資產與債務稅盾存在負相關的研究結果與Dhaliwal et.al(1992)研究結果相反。影響債務稅盾的控制變量中,除研究開發支出以外的變量,即盈利性、企業規模、經營風險均與債務稅盾相關。

研究結果給我們的啟示之一是,政府部門應不斷完善稅收的宏觀調控機制。眾多上市公司的債務稅盾和非債務稅盾的綜合利用能力較差。要充分體現稅收對資本結構的影響,稅收政策在考慮債務稅盾的同時,還要考慮追增負債節稅效應與追增資本產生的費用差異。啟示之二是,促進債券市場的發展,拓寬企業融資渠道。要充分發揮稅收作用,調整債券融資在企業資本結構中的比重,減少對間接融資的依賴,解決規模較小企業融資難的問題。

[1]Modigliani,F.and Miller,M.H.Corporate Income Taxes and T he Costof Capital:A Correction.The American Economic Rebiew,1963.53(3).

[2]De Angelo,Hand R.Masulis.Optimal Capital Structure under Corporate and PersonalT axation.Journal of Financial Econom ics,1980(7).

[3]王素榮.資本結構與稅收相關性分析[J].稅務研究,2005(10).

[4]李瑞敏.稅收對企業資本結構的影響分析[J].經濟經緯,2009(3).

[5]胡躍紅,鄭震.我國上市公司資本結構影響因素的實證分析[J].統計與決策,2005(4).

[6]肖作平.資本結構影響因素和雙向效應動態模型——來自中國上市公司面板數據的證據[J].會計研究,2004(2).

[7]Myers S.C.and N.S.Majluf.Corporate Financing and Investment Decisions When Firms Have Information That Investors DoNot.The Journal of Financial Econom ics,1984(13).

[8]T itman,S and R.Wessels.The Determinants of Capital Structure Choice.The Journal of Finance,1988(43).

F810.422

A

1002-2007(2010)04-0100-05

2010-05-10

樸姬善,女,教授,管理學博士,研究方向為稅務會計與財務會計。

國家“211工程”三期重點學科建設項目。

[責任編輯 全紅]

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24