遼寧裝備制造業產業鏈升級的路徑及對策

2010-12-26 06:20:26張玉梅

沈陽工業大學學報(社會科學版) 2010年4期

關鍵詞:能力

徐 劍, 張玉梅, 劉 丹, 韓 冬

(沈陽工業大學 管理學院, 沈陽 110870)

產業鏈是一個包含價值鏈、企業鏈、供需鏈和空間鏈4個維度的概念,其中包含大量的上下游關系、相互價值的交換及信息的反饋[1]。產業鏈升級就是通過高效整合整條產業鏈上的各個環節,實現資源優化配置、效益最高的目標。目前,世界裝備制造強國都在致力于高新技術的研發、高附加價值產品的制造以及發展新興產業[2]。國內學術界對裝備制造業產業鏈升級的研究不多。逯宇鐸等采用產業鏈分析方法對大連市裝備制造業產業鏈進行了分解重構,延伸了產業價值鏈,從企業和產業兩個層面上提出了實現產業鏈升級的路徑[3]。范忠宏從產業鏈整合的角度對沈陽裝備制造業進行研究,并提出了相近企業整合與企業規模擴張兩種整合模式[4]。吳天寶、劉志迎基于產業鏈的角度研究了裝備制造業的技術進步[5]。此外,還有相當一部分文獻從價值鏈的角度來研究裝備制造業,但系統地研究裝備制造業產業鏈的論文目前還相對少見。本文在分析遼寧裝備制造業產業鏈現狀的基礎上,提出了產業鏈升級的目標和要求,并據此來研究升級能力的測評方法和實現產業鏈升級的路徑,以期對遼寧裝備制造業產業鏈升級起到促進作用。

一、遼寧裝備制造業產業鏈的現狀與問題

裝備制造業是遼寧工業經濟的支柱產業,遼寧已形成門類齊全、具有一定規模的裝備制造體系,但產業大而不強、競爭力優勢不明顯,產業結構不合理,產品配套能力不強,環境效益差,處于產業鏈的低端,因此,產業鏈升級的要求很迫切。

(一) 遼寧裝備制造業產業鏈的發展現狀

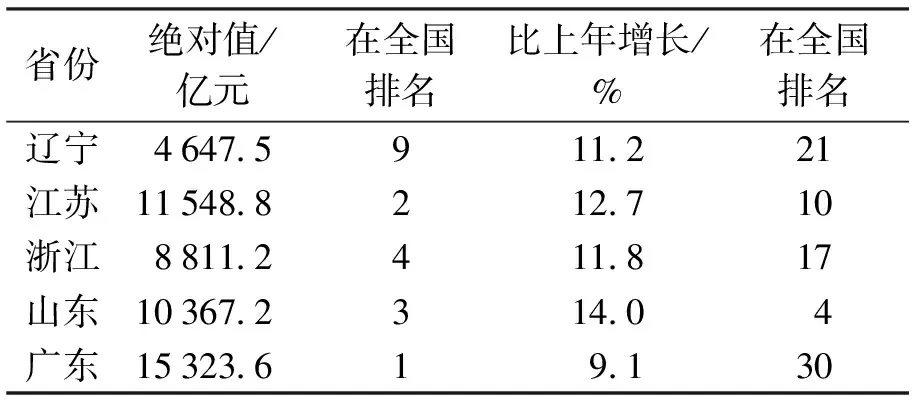

從產業基礎上看,遼寧裝備制造產業基礎雄厚,被譽為“共和國裝備部”。從技術研發上看,遼寧裝備制造業具有開發高新技術和新興產業的技術基礎。從政策支持上看,國家出臺了一系列規劃促進遼寧裝備制造業發展,并且促成鐵西裝備制造業聚集區的形成。但是,從裝備制造業與生產性服務業的聯動情況來看,遼寧以生產性服務業為代表的第三產業還不發達,絕對增加值不多,增長速度不快,排名靠后,如表1所示。

表1 2008年遼寧與裝備制造業發達省份第三產業增加值比較分析

數據來源:《中國統計年鑒2009》。

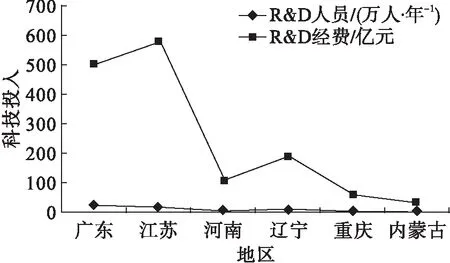

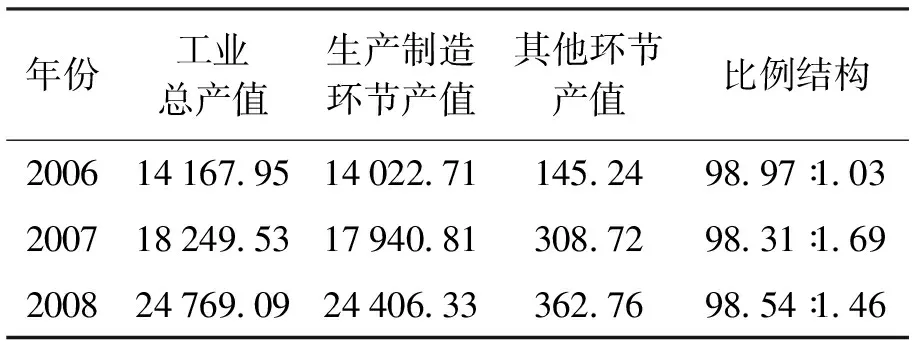

從科技投入上看,遼寧的科技投入處于中下水平,R&D人員與R&D經費投入都不多,如圖1所示。最后,從產業結構上看,遼寧裝備制造業產業鏈主要集中在生產制造環節,其他環節投入較少(見表2)。從表2可以看出,遼寧裝備制造業生產制造環節的產出比例將近99%,其他環節卻只有約1%,可見遼寧裝備制造業產業結構比例不合理。

圖1 2008年相關地區科技投入情況比較數據來源:中國科技統計網站。

表2 2006—2008年遼寧裝備制造業產業鏈各環節產出對比分析 億元

數據來源:根據《中國統計年鑒2009》整理而得。

注:生產制造環節產值用產品銷售收入近似代替,其他環節產值=工業總產值-生產制造環節產值。

(二) 遼寧裝備制造業產業鏈存在的問題

目前,遼寧裝備制造業產業鏈仍存在如下問題:

(1) 科技研發能力不強,自主創新能力弱。目前,遼寧裝備制造業技術裝備水平落后,政府和企業對科技投入資金不足,科技人員缺乏,科技創新受到阻礙。大多數企業都是重復低水平的生產制造,少數具有研發實力的企業自主創新實力不強,主要技術大部分是引進的,產品不具有競爭優勢,附加價值不高。

(2) 生產性服務業發展緩慢。遼寧生產性服務業特別是與裝備制造業密切相關的物流業、金融業、信息服務業等發展緩慢,跟不上裝備制造業發展的步伐,不能很好地起到推動裝備制造業發展的作用。生產性服務業與裝備制造業還沒有實現很好的融合與互動。

(3) 產業結構不合理,產業競爭力不強,產業配套能力弱。遼寧裝備制造業中小企業多,大型企業少;傳統企業多,高新技術企業少;大規模標準商品多,高科技產品少;產業分散,集中度不高;產業鏈上游和下游比例較小,不具有競爭優勢。

二、遼寧裝備制造業產業鏈升級的目標與要求

本文采用SWOT分析,對遼寧裝備制造業產業鏈升級的內部能力和外部環境進行綜合分析,以期為提出正確的升級目標提供依據。

(一) 遼寧裝備制造業產業鏈升級的SWOT分析

遼寧裝備制造業產業鏈升級的SWOT分析結果如表3所示。

表3 遼寧裝備制造業產業鏈升級的SWOT分析

1. 外部環境分析

從遼寧裝備制造業面臨的外部機會來看,國家先后出臺了《國務院關于加快振興裝備制造業的若干意見》和《裝備制造業調整和振興規劃》等政策,大力促進遼寧裝備制造業的發展;同時,遼寧裝備制造業還面臨著世界產業向發展中國家轉移的良好機遇。從面臨的外部挑戰來看,遼寧裝備制造業的發展是以犧牲環境為代價的,高消耗、高污染、環保效果差;而國際上的發達國家都在致力于追求產業鏈的高端地位,遼寧裝備制造業面臨著變為發達國家“生產工廠”的威脅。

2. 內部能力分析

從內部優勢上看,遼寧裝備制造業是東北老工業基地產業的重要組成部分,在重大成套裝備技術和重要裝備產品領域居國內領先地位;遼寧裝備制造業擁有一批國內同行業的排頭兵企業,能夠形成具有競爭優勢的裝備制造業產業集群區;擁有國家級技術中心和眾多科研院所、高等院校等,具有開發高新技術和新興產業的技術基礎。從內部劣勢上看,遼寧裝備制造業產業結構不合理,主要集中在生產制造環節,其他環節占比重少;科技投入低,不利于技術創新和產品創新,不利于向產業鏈上游發展;生產性服務業尤其是與裝備制造業密切聯系的物流業、金融業和信息服務業等不發達,不能很好地推動裝備制造業的發展。

(二) 遼寧裝備制造業產業鏈升級的目標和要求

通過以上的SWOT分析,結合遼寧裝備制造業所處的環境,遼寧裝備制造業產業鏈升級的目標主要應包括產業結構調整目標、產業配套目標、科技目標和環境目標4方面:① 產業結構優化。減少生產制造環節的比重,加大其他環節的比重,促進結構優化,提高產品的附加價值。② 科技研發實力增強。提升自主創新能力,開發高新技術和高端產品,形成由裝備制造向裝備智造的轉變,由制造基地向研發基地轉變。③ 基礎產業配套能力提高。努力增強重大裝備成套制造能力,提高主導產業聚集度,實現裝備制造業與生產性服務業聯動發展。④ 環境效益提高。轉變發展方式,加強資源節約和環境保護。

要實現遼寧裝備制造業產業鏈升級的目標,就應努力做到以下幾點:① 提高產業鏈上游研發設計和下游品牌、物流、營銷等的比例,降低生產制造的比例,促進產業結構升級。② 加大政府各部門在技術創新方面的扶持力度,加大研發資金的投入,大量培養科技人員。③ 推進產業集群進程,加快發展與裝備制造業關系密切的現代物流業、金融服務業、信息服務業、科技服務業等生產性服務業。④ 大力發展環保高效的戰略性新興產業,清潔生產,降低消耗,加強環保,創造低碳的環境效益。

三、遼寧裝備制造業產業鏈升級能力測評

我國著名經濟學家郎咸平教授曾提到,在制造業升級的過程中,產業鏈的升級是其核心,已有的相關文獻中也多次提到產業鏈升級是產業升級的重要一環,因此,有必要對產業鏈升級進行研究,從而為進一步的產業升級打下重要基礎。按照產業結構演化的機理,可以近似推論出產業鏈升級的過程也是一個由低到高不斷漸進的過程。在這樣一個演化過程中,認清當前產業鏈升級所處的階段具有一定的現實意義。本文引入“能力”一詞來表述產業鏈升級所處的階段,升級能力強,代表產業鏈處于高級階段;升級能力弱,代表產業鏈處于低級階段。本文通過考察2005—2007年遼寧裝備制造業相關數據,對其裝備制造業產業鏈升級能力進行測評,旨在結合當前遼寧裝備制造業產業鏈發展的目標與要求,了解其升級能力,同時找出制約遼寧裝備制造業產業鏈升級能力的重要因素。

(一) 測評指標體系構建

在構建裝備制造業產業鏈升級能力測評指標體系時,需要遵循一定的原則:① 科學性和合理性原則。選取的評價指標要能夠充分涵蓋測評的具體內容。② 可操作性和可比性原則。在選擇測評指標時,應考慮每種數據來源的真實可靠性,保證同類數據在縱向(時間、單位)上具有可比性。③ 完備性和簡明性相結合原則。所選取的指標不僅要形成一個完整的體系結構,而且要避免過多的指標帶來的數據重疊與冗余。④ 層次性和可診斷性原則。測評指標要盡量合理分層以便簡化測評過程,并且選取的指標要能夠辨識測評對象的影響因素、映射測評對象的能力。

本文結合裝備制造業產業鏈升級的目標與要求,構建了技術升級能力、生產制造能力、產業配套能力和環保能力4個一級指標和14個二級指標(見表4)。

(二) 測評方法及過程

目前,國內外有各類測評方法,如層次分析法、模糊綜合評價法、主成分分析法、因子分析法等,但是這些方法在處理問題時對于指標和樣本的選擇或多或少有些要求。文中選用的4方面指標在概念界定上具有一定的模糊性,整個測評體系可看成一個不確定性系統。考慮到灰色系統理論擅長解決“部分信息已知、部分信息未知”的“小樣本、貧信息”不確定性問題,并且能夠通過部分已知信息的生成、開發實現對現實世界的確切描述和認識等特點[6]2-5,本文采用灰色系統理論對裝備制造業產業鏈升級能力進行測評。在考察了《遼寧統計年鑒2006—2008》、《中國統計年鑒2006—2008》、《中國工業經濟統計年鑒2006—2008》、《中國科技統計年鑒2006—2008》、《中國環境統計年鑒2006—2008》、《中國能源統計年鑒2006—2008》、中華人民共和國國家統計局網站、中國科技統計網站以及遼寧統計信息網等相關資料后,本文運用熵值法改進后的基于白化權函數的灰色評估方法,從技術升級能力、生產制造能力、產業配套能力和環保能力4方面對遼寧裝備制造業產業鏈升級能力進行測評。在運用上述方法時,需要事先對所測評的對象劃分灰類,為了使測評的結果更具客觀性,結合裝備制造業發達國家(美國、日本、德國)的部分數據、我國裝備制造業發達地區(長三角、珠三角)及全國裝備制造業平均水平等數據,將測評對象大致劃分為4個灰類別:很強類(近似于發達國家的水平)、較強類(近似于我國發達地區的水平)、一般類(近似于全國平均水平)和較弱類(低于全國平均水平)。根據這個分類標準,依次將各個測評指標的取值范圍相應劃分為4個灰類。通過測評,得出4個灰類的聚類系數由弱到強依次為0.41,0.47,0.24,0.13。由于0.47>0.41>0.24>0.13,因此可以認為2005—2007年間遼寧裝備制造業產業鏈升級能力尚處于一般灰類。表5給出了14個指標的隸屬度情況,圖2~5為14個指標的折線分布圖。

表4 裝備制造業產業鏈升級能力測評指標體系

注:環保能力指標參照國家標準GB/T 20106—2006《工業清潔生產評價指標體系編制通則》。

(三) 測評結果分析

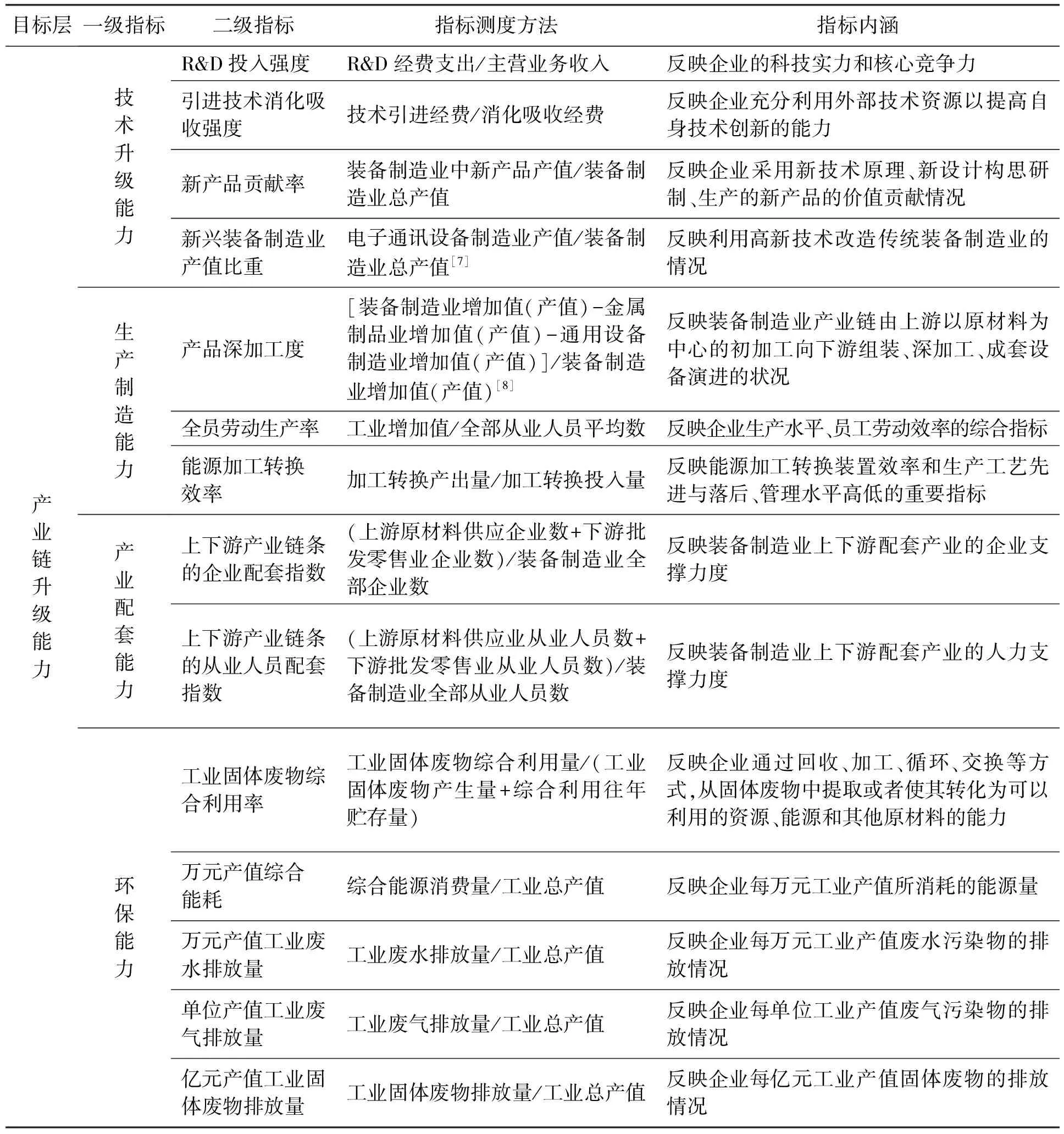

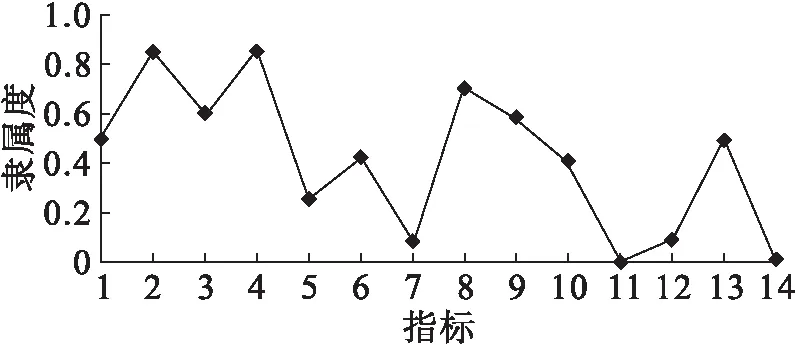

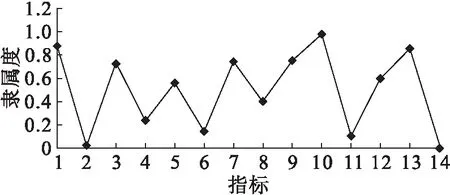

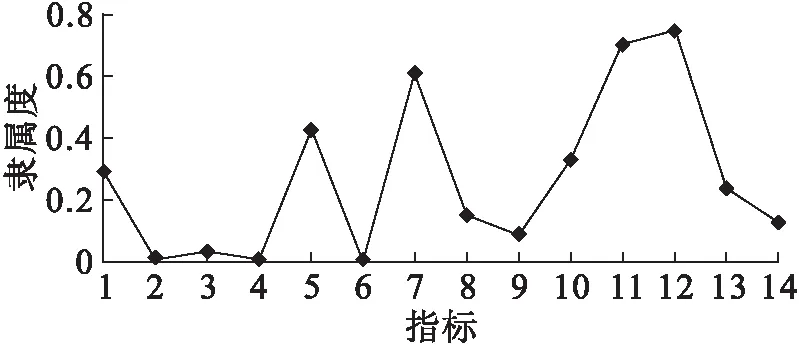

結合表5和圖2~5,可以看出制約遼寧裝備制造業產業鏈升級的重要因素是技術升級能力薄弱和產業配套能力較低。

表5 各個指標的隸屬度

圖2 各指標較弱灰類的折線分布圖

圖3 各指標一般灰類的折線分布圖

圖4 各指標較強灰類的折線分布圖

圖5 各指標很強灰類的折線分布圖

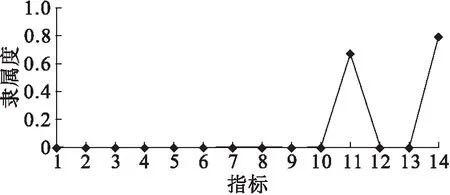

(1) 從技術升級能力來看,在圖2中,代表技術升級能力的指標1~4中,除指標1外,其他指標的隸屬度均超過0.5,并且指標1的隸屬度為0.489,也接近于0.5;在圖4中,除指標1外,各個指標的隸屬度都接近于0,說明遼寧裝備制造業的技術能力距離較強類還有相當一段差距,因此可以認為技術升級能力目前還屬于較弱類,是制約產業鏈升級的重要因素。

(2) 從生產制造能力來看,圖3中除指標6外,指標5和指標7的隸屬度均超過了0.5,而在圖4中指標7達到了0.577,說明遼寧裝備制造業現階段的生產制造能力雖處于一般灰類,但是通過改進生產工藝、提高管理水平可以提升其生產制造能力。

(3) 從產業配套能力來看,圖2中指標8、9的隸屬度分別為0.711和0.583,而在圖4中,這兩項指標的隸屬度就相對較小,說明在遼寧裝備制造業產業鏈條上下游中,無論是企業還是從業人員相對來說配套能力還較弱。

(4) 從環保能力來看,指標10是反映資源綜合利用的指標,該指標在圖3中的隸屬度達到最大,為0.979,而在圖4中僅為0.319,說明遼寧裝備制造業的資源綜合利用能力還不強;圖4中指標11的隸屬度較高,達到了0.673,并且在圖5中也達到了0.662,說明遼寧裝備制造業的能源消耗較高;指標12、13、14代表的是三廢排放情況,指標12、13在圖3中的隸屬度相對都較大,指標14在圖5中的隸屬度達到了0.775,因此整體上來看三廢排放還有待進一步減少,裝備制造業企業還應多重視清潔生產。

四、遼寧裝備制造業產業鏈升級的路徑與對策

(一) 遼寧裝備制造業產業鏈升級的路徑

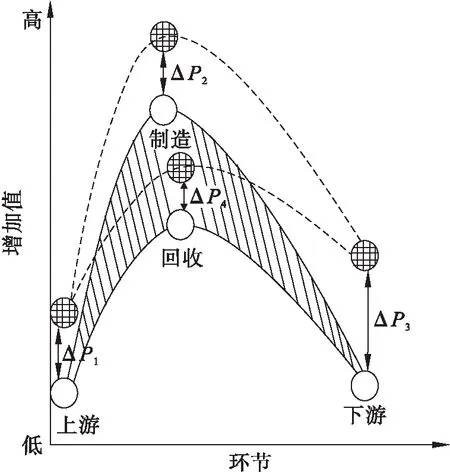

裝備制造業產業鏈是一個閉環的形式,包含產品設計、原料采購、倉庫運輸、制造、訂單處理、批發經營、終端零售七大環節和回收環節。價值鏈是產業鏈的表現形式,我國被認為是世界“代工廠”,主要靠制造環節獲取利潤,其制造環節產值在產業鏈中處于價值的最高端,而真正產出高利潤的上、下游環節卻被發達國家所壟斷,我國只獲取微小的一部分利潤。遼寧產業鏈中,制造環節產值∶其他環節產值=99∶1,產出結構明顯不合理。所以,目前遼寧的裝備制造業產業價值鏈上,制造環節在價值的最高端,上下游環節在低端,形成“哭”狀的曲線;由于回收環節產值低于制造環節,所以產業鏈形狀是一個下彎的“月牙”形,且彎度陡峭(如圖6中的陰影區域)。鑒于此,遼寧裝備制造業產業鏈升級的總體趨勢如圖7所示,具體路徑應考慮以下幾個步驟:

第一步,對各環節投入技術、資金、人員等要素,實現制造環節部分產出減少,上、下游環節產出加大,“月牙”彎度變緩。但各環節升級能力不同,表現為升級速度不同,即相同一段時間內,各環節的價值增加值不同。根據測評結果得出,技術升級能力∶生產制造能力∶配套能力∶環保能力=4.963∶3.201∶2.660∶7.000=1.9∶1.2∶1.0∶2.6。這可以看作各環節的升級速度,設V1為技術環節升級速度,V2為生產制造環節升級速度,V3為配套環節升級速度,V4為環保環節升級速度,則V1∶V2∶V3∶V4=1.9∶1.2∶1.0∶2.6,由此得出,在相同的時間ΔT內,各環節增加的價值ΔP的比值為ΔP1∶ΔP2∶ΔP3∶ΔP4=1.9∶1.2∶1.0∶2.6(如圖6及圖7中的A、B區域)。

圖6 遼寧裝備制造業產業鏈升級能力示范圖

注:網格部分代表升級后的環節,虛線代表升級后的產業鏈,其中ΔP1∶ΔP2∶ΔP3∶ΔP4=1.9∶1.2∶1.0∶2.6。

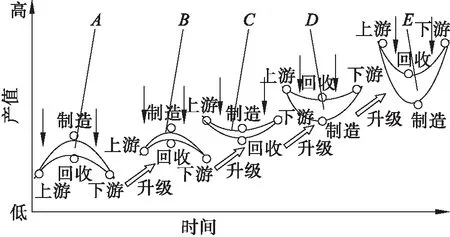

圖7 遼寧裝備制造業產業鏈升級路徑示意圖注:小箭頭代表要素投入。

第二步,繼續投入要素,實現上下游環節產出在曲線的最高端,制造環節產出在低端,制造環節與上下游環節形成“微笑曲線”,與回收環節又形成一個上彎的“月牙”形(如圖7中的C區域)。

第三步,制造環節在“月牙”的最底端,而靠技術、銷售、品牌價值等上下游環節獲取高價值,這是一種合理的產出結構(如圖7中的D區域)。

第四步,制造環節仍然在價值鏈的最低端,但上彎的“月牙”彎度變得更陡,其他環節與制造環節產出差值的絕對值加大,實現更高層次的價值升級。由于產業鏈始于自然資源、止于消費市場,但起點和終點并非固定不變[9],產業鏈可以向上下游延伸,增加輔助環節,所以閉環的范圍也會逐漸變大(如圖7中的E區域)。

第五步,不斷重復第四步的過程,使產業鏈向更高層次升級,產業鏈升級采取從一個產業鏈轉換到另一個產業鏈條的升級方式[10]。

(二) 遼寧裝備制造業產業鏈升級的對策

通過上文分析可以發現,現階段遼寧裝備制造業產業鏈升級還面臨許多問題,針對產業鏈的上游、制造和下游環節,本文分別提出了相應對策。

上游環節:① 培養創新型人才。人才是企業最有力的資源,實現裝備制造業持續、快速、健康發展,必須依靠科技進步,所以需要培養人才,實現技術創新。② 建立公共技術平臺和研發基地,實現技術、信息溝通。③ 加大產品研發的資金投入力度。

制造環節:① 實施外包策略。集中精力重點發展企業自己的核心業務,把非核心業務外包給專門的公司,降低運營成本。② 調整裝備制造業組織結構。圍繞中國裝備制造業的優勢和強項進行產業結構、組織結構的調整與重組。打破部門、行業保護,加大企業間重組、并購力度,建立起大裝備制造業體系[11]。③ 創建生產內部網絡共享資源平臺,實現網絡化、信息化、綠色化生產,實現精細制造。

下游環節:① 發展生產型服務業,實現兩業聯動,實現外部供應鏈的協調與優化[12],尤其是要大力發展物流業,提高制造業的生產效率[13]。② 加強政府宏觀調控,放寬產業政策,大力鼓勵發展新興戰略性產業[14]。2009年9月,溫家寶總理主持召開了3次新興戰略性產業發展座談會,最終形成新能源、節能環保、電動汽車、新材料、新醫藥、生物育種和信息產業七大戰略性新興產業。③ 創建企業品牌,提高品牌知名度,增加產品附屬價值。

五、結 語

本文結合裝備制造業產業鏈升級的目標與要求,建立了產業鏈升級能力測評指標體系,對遼寧裝備制造業產業鏈升級能力進行測評,發現遼寧裝備制造業產業鏈在技術升級、生產制造、產業配套、資源利用等方面還存在一些問題,升級能力處于一般灰類,在此基礎上提出了遼寧裝備制造業產業鏈升級的路徑和對策。

參考文獻:

[1]吳金明,邵昶.產業鏈形成機制研究:“4+4+4”模型 [J].中國工業經濟,2006(4):36-37.

[2]石勇.談談國外裝備制造業的發展與振興 [J].求是,2007(9):58-59.

[3]逯宇鐸,陳靜,馬玲,等.大連裝備制造業產業鏈升級研究 [R].大連:大連理工大學經濟系,2007:3-5.

[4]范忠宏.論裝備制造業產業鏈整合:以沈陽裝備制造業為例 [J].社會科學輯刊,2009(6):124-126.

[5]吳天寶,劉志迎.基于產業鏈的中國裝備制造業技術進步 [J].科技與經濟,2008(3):59-61.

[6]劉思峰,黨耀國,方志耕,等.灰色系統理論及其應用 [M].北京:科學出版社,2004.

[7]趙忠華.新興裝備制造業科技投入機制研究 [J].科技管理研究,2008(4):28-29.

[8]王福君.裝備制造業內部結構升級的測度指標體系研究:兼評遼寧裝備制造業內部結構升級程度 [J].財經問題研究,2008(10):51-55.

[9]吳金明,張磐,趙曾琪.產業鏈、產業配套半徑與企業自生能力 [J].中國工業經濟,2005(2):107-112.

[10]Raphael K,Mike O.A handbook for value chain research [R].USA:IDRC,2002:10-12.

[11]國務院辦公廳.裝備制造業調整和振興規劃 [EB/OL].[2009-05-01].http://www.gov.cn/zwgk/2009-05/12/content-1311787.htm.

[12]徐劍,韓錫琴,趙建榮,等.制造業與物流業聯動機理研究 [J].沈陽工業大學學報:社會科學版,2009(4):307-310.

[13]Karaomerlioglu D,Carlsson B.Manufacturing in decline: a matter of definition [J].Economics Innovation of New Technology,1999 (8):175-196.

[14]周彩紅.產業價值鏈提升路徑的理論與實證研究:以長三角制造業為例 [J].中國軟科學,2009(7):168-176.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14