媒體的整體上市探析

2010-12-31 00:00:00曾凡斌張榮

編輯之友 2010年7期

一、引 言

所謂整體上市,是指一家公司將其主要資產和業務整體改制為股份公司進行上市的做法。媒體的整體上市,也稱打包上市,主要是指媒體不再將采編與經營拆分,而是完整地將集團一體化的上市。媒體整體上市的前提條件是要明確界定媒體的性質,我國的黨報黨刊等公益性媒體暫時還沒有上市的必要,而經營性媒體只要符合上市的要求,都可以在特別制度安排下整體上市。隨著證監會對上市公司業務獨立性的要求的提高,整體上市也成為公司首次公開發行上市的主要模式。2007年12月21日,遼寧出版傳媒股份有限公司(以下簡稱“出版傳媒”在上海證券交易所掛牌。作為我國第一個整體上市的媒體企業,當日股價升幅329.53%,并帶動媒體板塊整體上漲,顯現了一個良好的示范效應。

二、媒體的整體上市的個案——出版傳媒的財務資料對比分析

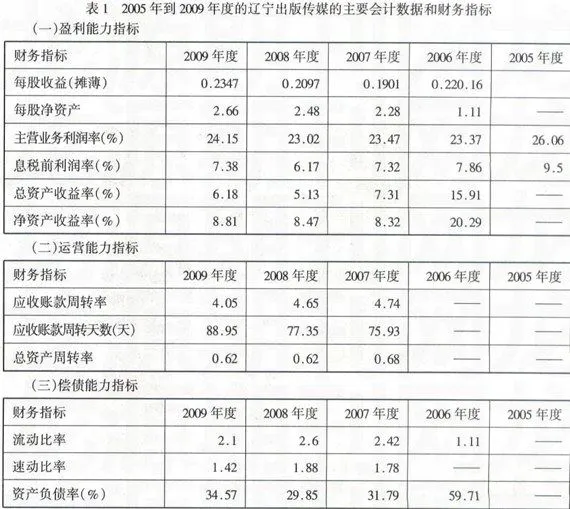

整體上市是否會促進媒體的經營狀況的發展?而整體上市的媒體公司在證券市場中的媒體行業板塊中表現如何呢?為了進一步探索這些問題,本文參考了和訊財經網的資料,選取了2005年到2009年度出版傳媒上市前后的盈利能力、運營能力、償債能力三個指標,對其經營績效及上市前后的財務數據進行了分析(見表1)。

1.上市前后的發展情況對比分析

與北青傳媒上市前后反差很大不同,出版傳媒表現出平穩發展,其具體表現以下三個方面:第一、盈利能力。出版傳媒2005年到2009年的每股收益、每股凈資產及凈資產收益率基本上在持續增長,而主營業務利潤率(%)、息稅前利潤率(%)、總資產收益率(%)基本保持一個穩定的水平。第二、運營能力。2009年的總資產周轉率和應收賬款周轉率有所下降,但降幅很微。這說明公司對自身資源的開發和利用還有待進一步提高。第三、償債能力。2007年到2009年的資產負債率先降后升,而期間的流動比率和速動比率先升后降,說明出版傳媒在不斷的調整資金流,以適應環境的挑戰。整體上來看,出版傳媒上市前后獲得了大量的資產,降低了負債比率,增加了盈利能力,但還需要進一步開發運營能力。

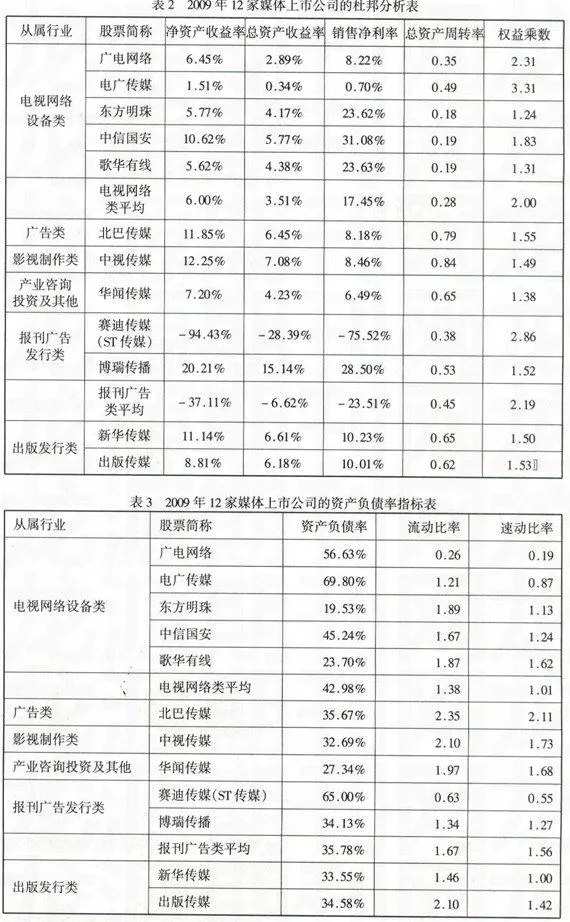

了解了出版傳媒上市前后的發展情況對比后,我們進一步分析了出版傳媒在整個媒體行業的情況。按照《上市公司行業分類指引》,媒體業是涵盞出版業(書、報、雜志、資料和軟件出版業)、聲像業(聲樂和影像制品業)、廣播電影電視業、藝術業、信息傳播服務業和互聯網等眾多領域的行業。為了與其他研究保持一致,本文選擇了以媒體產業為主業以及對媒體產業有較大規模投入的我國的12家A股上市公司(包括出版傳媒)的2009年12月31日的年終報表,制定杜邦分析表及資產負債率指標表。

根據表2和表3,我們進一步分析出版傳媒的經營狀況與財務狀況。

2.經營狀況分析

作為綜合性最強的財務分析指標,凈資產收益率是反映一定時期內企業的凈利潤與股東權益總額的比率,是反映股東所投入的資本獲利能力的非常重要的綜合指標。根據2009年12家媒體上市公司的財務報表,進行杜邦分析后發現,出版傳媒的凈資產收益率8.81%,在12家上市公司中排行第6,而其他財務指標如總資產收益率6.18%,排行第5,銷售凈利率10.01%,排行第6。總資產周轉率是指企業在一定時期主營業務收入凈額同平均資產總額的比率,是綜合評價企業全部資產經營質量和利用效率的重要指標,出版傳媒的總資產周轉率0.62,排行第4。權益乘數是資產負債表的概括,表明資產、負債和鼓動權益的比例關系,可以反映最基本的財務狀況。出版傳媒的權益乘數1.53,排行第8,這些都顯示出版傳媒的各項經營狀況正常穩定,具有進一步發展的潛力。(見表2)

3.財務狀況分析

從企業承擔財務風險能力的角度看,資產負債率、流動比率和速動比率是評估的良好指標,其中流動比率可以評價企業流動資產總的變現能力,速動比率則是衡量在某一時點上運用隨時可變現資產償付到期債務的能力。一般來說,流動比率在2左右,速動比率在1以上比較合理。出版傳媒的資產負債率為34.58%,而目前國內上市公司的這一指標平均在50%左右。出版傳媒的資產負債率處于較低的水平,流動比率和速動比率也位于合理區間,這一方面說明這些公司具有較好的財務保障能力。但另一方面也說明其財務杠桿的作用并未得到充分發揮。(見表3)

三、媒體整體上市的發展展望

媒體上市已成為我國媒體業融資的主要發展方向,目前明確表示正在準備上市,或將來準備上市的還有中國出版、湖南出版、長江出版等3家媒體集團,這些媒體企業都將參考出版傳媒而采取整體上市的方法。出版傳媒整體上市實現了從經營性資產單獨上市到采編業務資產捆綁上市的轉變,體現了產業的整體性,是中國媒體業的體制改革進入一個全新階段的標志,是媒體資本經營的必然發展邏輯。在確保媒體企業保持企業屬性和媒體屬性方面,出版傳媒在制度上作了一定安排,如行政上的把關、確保國有資本的話語權等。不過,目前我國的媒體業界和管理層還僅認為整體上市是~種較優的融資方式,而尚未認識到可以利用整體上市推進媒體的治理,促進媒體企業的真正可持續發展。為此,我們應該從戰略高度認識到整體上市對于媒體企業的治理結構的影響。

整體上市對企業治理結構的影響體現于其對關聯交易的影響,使原先存在于未上市的母公司與上市公司之間的大量非公允關聯交易、同業競爭,以及母公司侵占上市公司利益的情形,失去了存在的基礎。此外,公司整體上市能解決長期存在的上市公司與母公司之間因為復雜的關聯交易而產生的大股東占款、違規擔保等一系列問題,有利于上市公司與證券市場的規范運作,有利于保護中小股東的利益。例如,出版傳媒旗下原有的從事圖書、音像制品批發零售、印刷企業所需材料供應、圖書發行等成員公司,與屬于同一集團的這三家出版社之間存在關聯交易,而將三家出版社注入整體上市的資產中,減少關聯企業占用上市公司資金,便提高了上市公司運營和業績的透明度。出版傳媒的整體上市,打通經營業務和編輯業務的產業鏈條,使其成為第一個行業整合者,啟動了并購整合優質的出版資源的資本運作,在內部整合、外部擴張上都有較大作為。可以說,在上市第一年里出版傳媒的表現可圈可點。不過,媒體整體上市本身只是為解決自身體制機制問題提供一個平臺,整體上市的最終結果取決于媒體企業的治理結構,整體上市之后仍然需要轉變控股股東的行為,建立有效的約束機制、有效的激勵機制。整體上市之后,媒體企業如何利用資本市場機制改變原有的低效率現象,有效解決公司治理問題,還有待進一步的研究。

參考文獻:

[1]王思憬,鳳凰集團上市已在審議多家出版集團籌備上市[N],21世紀經濟報道,2009-03-06(