建造合同預計損失準備的轉回和轉銷

2011-04-09 06:08:40王丹玉

科學之友 2011年1期

王丹玉

(中鐵三局集團有限公司,山西 太原 030001)

建造合同預計損失準備的轉回和轉銷

王丹玉

(中鐵三局集團有限公司,山西 太原 030001)

文章論述了建造合同完成前,在已計提了預計合同損失準備的情況下,對因完工百分比增加造成的預計損失準備變動額應采取的會計處理方式。

建造合同;預計損失準備;完工百分比;轉回;轉銷

1 概述

《<企業會計準則——建造合同>指南》規定:如果建造合同預計發生虧損,應計提損失準備,對于已經計提了預計合同損失的項目,預計合同損失額的變動包括以下幾種情況:

(1)內外部環境繼續惡化,原預計合同額已不符合項目實際情況,需要增提預計合同損失。

(2)內外部環境好轉,原預計合同損失額減少或不再存在預計合同損失。

(3)項目預計損失總額情況沒有變化,因項目正常施工完工百分比不斷提高,造成未來預計損失額變化。

2 預算損失

在預計合同損失額發生變化的情況下,如何確定當期預計損失額,首先需要解決的問題,就是在合同未完成時,因完工百分比增加造成的預計合同損失額變動能否轉回或轉銷。下面,筆者舉例探討因完工百分比增加造成的預計合同損失變動額是否應該轉回或轉銷。

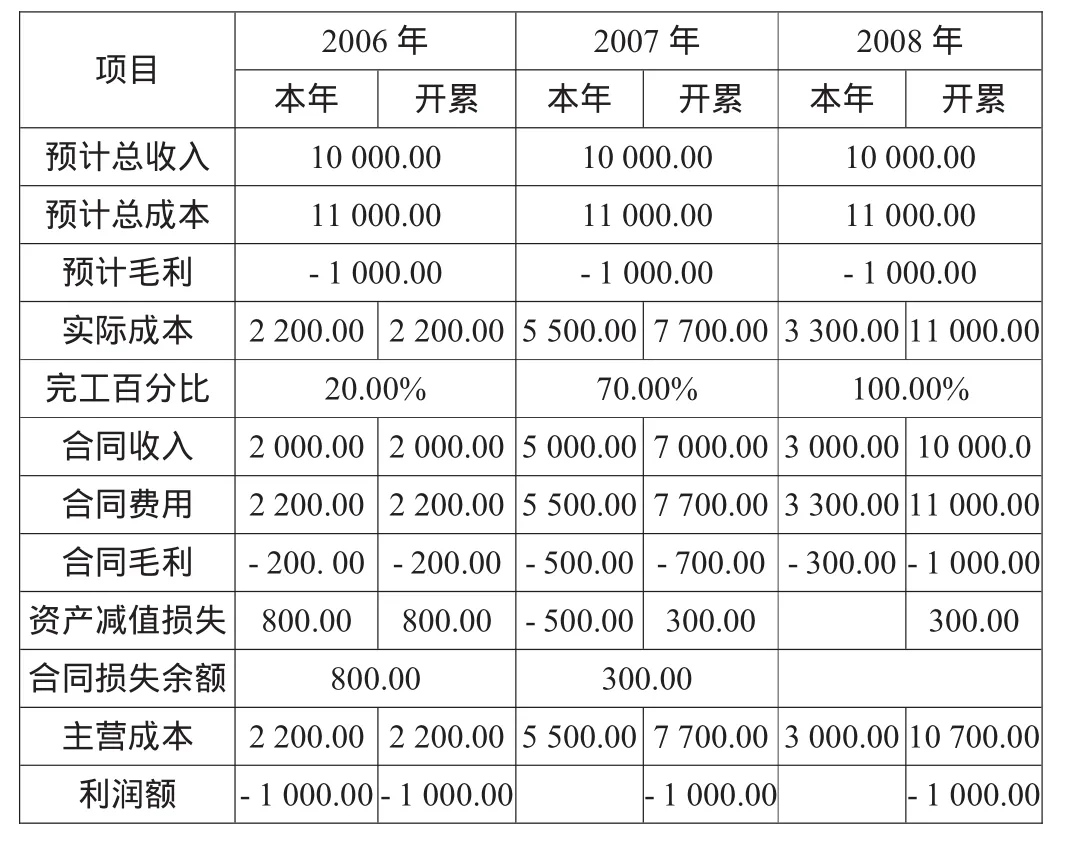

某公司2006年中標一項目,合同價10 000萬元,工期3年,2006年底因材料漲價,預計項目虧損,具體數據見下表(為簡化起見,以轉回處理為例,不考慮稅金和期間費用因素,并將合同費用和主營成本分開列示):

表1 因完工百分比造成的預計合同損失變化額予以轉回

本例中,項目預計損失總額沒有變化,第二年,對因完工百分比增加造成的預計合同損失變動額500萬元進行了轉回處理,沖減資產減值損失,在利潤表——資產減值損失項下以負數反映;第三年合同完成,上年預計合同損失余額300萬元進行轉銷,沖減主營業務成本。本項目2006年利潤額-1 000萬元,符合建造合同準則要求的將項目預計損失確認為當期費用的要求。2007—2008年利潤額為0,符合項目預計虧損總額沒有變化的實際情況。

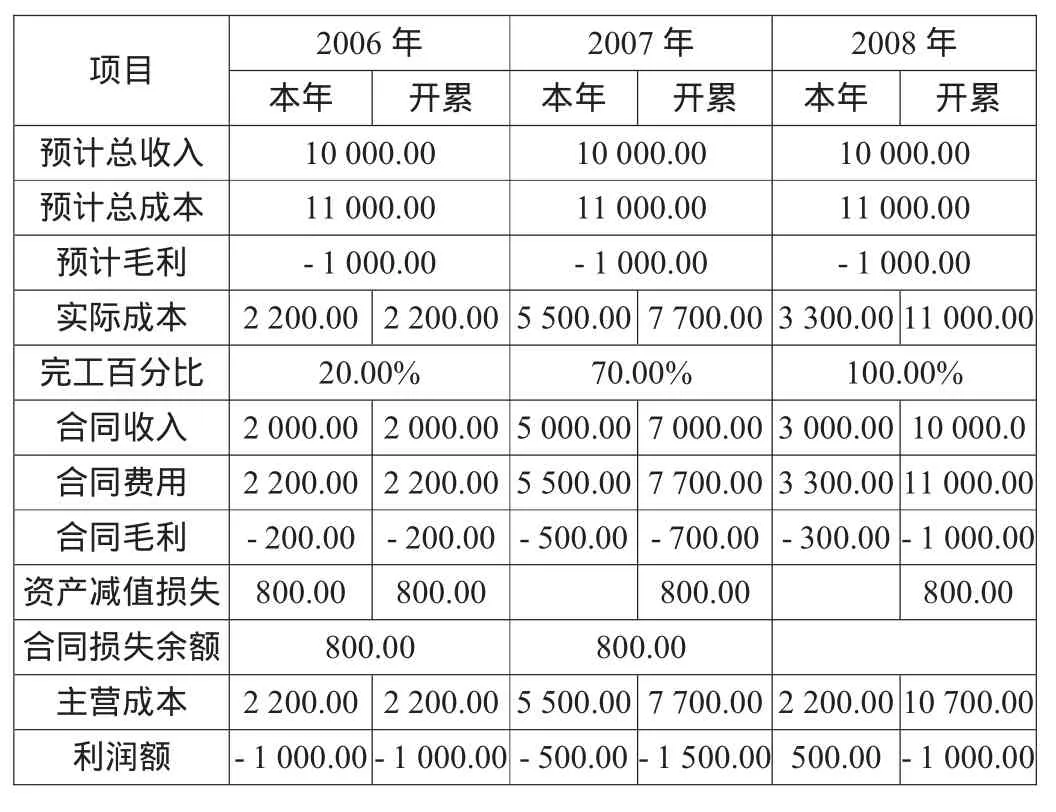

表2 因完工百分比造成的預計合同損失變化額不予以轉回

表2中,2007年,對因完工百分比增加造成的預計合同損失變動額不予轉回,各年確認的合同毛利數據與表1相同,但因預計合同損失沒有轉回,2007年利潤表反映項目虧損500萬元,2008年反映盈利500萬元,在2006年已將全部預計合同損失確認為當期費用的情況下,2007—2008年存在盈虧,不符合項目預計虧損總額沒有變化的實際情況。更為嚴重的是,2007年本項目累計實現的利潤是-1 500萬元,已大于項目預計虧損總額,金額正是因完工百分比增加造成的預計合同損失變動額,項目累計虧損已與實際情況嚴重背離。這種現象,直到合同完成,預計合同損失按規定予以轉銷時,項目累計利潤才還原成實際情況。實際工作中,工期跨3個年度的項目很多。國有大中型施工企業都是按季計算利潤、編報財務決算。上市公司必須公布半年報,如果因完工百分比增加造成的合同預計損失不予轉回或轉銷,即使是工期只跨兩個會計年度的項目,也會造成季報、半年報盈虧數據不準確。因此,完工百分比增加造成的預計損失變動額必須予以轉回或轉銷,使期末預計合同損失余額始終=預計合同損失總額×(1-完工百分比)。

3 資產損失如何選擇

在有關資產損失的準則講解中,預計合同損失屬存貨跌價準備。轉回是指資產價值回升,對原計提的減值準備予以沖回;轉銷是指資產銷售或處置時,同時處理原計提的減值準備。在會計處理上,轉回沖減當期資產減值損失,是對原已計提的減值損失的調整,轉銷沖減當期主營業務成本,是資產銷售或處置時,結轉存貨對應的成本和費用,處理方式不同。對完工百分比增加造成的預計合同損失變動額,無論采取轉銷或轉回處理,都不影響合同項目各年利潤額,但在利潤表的列示上存在區別,轉銷會減少當期主營成本,轉回減少當期資產減值損失。對合同未完成前,因完工百分比變動造成的損失變動額,應該選擇轉銷還是轉回呢?

完工百分比增加造成預計損失額的減少,是預計未來損失的減少,把工程項目視為一項產品整體,從損失總額的角度看,損失總額沒有變化,不屬于資產價值回升,進行轉回處理與準則不相符。建筑產品只能在全部竣工交驗,且達到合同和設計要求后才能投入使用。建造合同完成的標志應該是項目施工完成,竣工交驗完畢,產品的風險和報酬已轉移給客戶。施工過程中的合同項目,并沒有移交客戶使用,也不具備使用價值和產品銷售的條件。從這個角度看,也不屬于產品的銷售或處置。因此完工前因完工百分比增加造成的預計損失變動額,嚴格意義上,無論采取轉回還是轉銷似乎都不符合準則要求。

建筑產品的特點是價值高、生產周期長。施工過程中,客戶會按合同約定,批復已完工程計量和支付工程進度款,企業已取得收回已完工部分價款的憑證,能夠收回完工部分的合同約定進度款,產品已完工部分的經濟利益會按合同約定流入企業。在會計處理上,無論是施工企業會計制度還是建造合同準則,都是在施工過程中確認收入和費用,而不是到項目竣工交驗后一次性確認。正是針對建筑產品的具體特點而采取的會計處理辦法,即在產品沒有全部施工完畢的情況下,視同已完工部分已經銷售。既然已經對完工部分視同銷售確認收入和利潤,也一樣可以視同產品已部分銷售,對完工部分的預計損失進行轉銷處理。這樣看來,進行轉銷處理與建造合同準則對收入費用的會計處理是相適應的。那么能否采取轉回的處理方式呢?

計提資產減值準備,是將資產的帳面價值減計至可收回金額。計提預計合同損失準備,是將在建合同視為企業的一項在產品,將產品價值減計至可收回價值。完工百分比增加后,盡管合同損失總額沒有變化,但隨著完工百分比增加,產品完工部分對應的損失,已經列入合同費用計入當期損益,減少了所有者權益。預計合同損失余額已變小,產品可收回價值已經上升,從這個角度看,可以將完工百分比增加造成的預計損失變動額,視同價值回升采取轉回處理。

從賬務處理上看,損失轉銷是沖減主營業務成本,轉銷過合同損失的項目在轉銷當期,合同主營成本不等于計算工程施工-合同毛利的合同費用。當發現建造合同出現虧損,首次計提預計合同損失準備時,絕大部分情況是產品已經處于生產過程中,已有完工百分比,計提的預計損失額=合同預計損失總額×(1-完工百分比),計提額并非合同預計損失總額,而是產品未施工部分對應的預計損失。已完工部分對應的損失額呢?首次計提時,累計主營成本等于計算合同毛利的累計確認合同費用,計提的損失額小于損失總額,實際上相當于進行了損失轉回處理。如果對因完工百分比增加造成的預計損失變動額進行轉銷處理,同樣是合同未完成,在首次計提損失和完工百分比增加兩個點時,對已完工部分對應的損失,首次計提時實質上是轉回,百分比增加時卻轉銷,會計處理方式前后不一致。采取轉回處理,賬務處理保持了連貫。

如果在合同完成前進行了轉銷處理,以后各期合同累計主營業務成本都不等于計算工程施工-合同毛利的累計合同費用。實際工作中,計算當期建造合同費用、毛利都需要使用上期累計已確認的合同費用資料,進行轉銷處理后,就無法從上期有關報表中,取得累計合同費用數據,需要按項目設立損失轉銷臺賬,登記累計轉銷的損失額,保證累計確認合同費用數據準確,給實際工作帶來較多不便。而采取轉回的處理方式,則不存在些問題,實際操作更方便。

4 轉回處理預計損失

合同完成前,對完工百分比增加造成的預計合同損失準備變動額,應采取轉回處理,應轉回的預計損失計算方法如下:

(1)預計合同損失總額沒有變化時,只計算因完工百分比增加應轉回的損失額:本年轉回的損失額=預計合同損失總額×(期末完工百分比-年初完工百分比);或者先計算期末預計合同損失余額:本年轉回的損失額=期初損失余額-期末損失余額。

(2)預計合同損失總額增加時,需要分析計算完工百分比增加應轉回的損失額和需增提的損失額。本年轉回的損失額=上年末預計合同損失總額×(期末完工百分比-年初完工百分比),本年增提的預計損失額=(期末預計合同損失總額-年初預計合同損失總額)×(1-期末完工百分比)。

(3)預計合同損失總額減少時,轉回額包括損失總額減少應轉回的損失額和完工百分比增加應轉回的損失額。可以先計算期末預計損失余額,再直接計算本年轉回損失額。

5 結論

實際工作中,無論是季報還是半年報,都應先計算本年應增提、轉回的損失額,再根據本年數據和上期數據,計算本期應增提或轉回的損失額。

[1] 財政部:《企業會計準則第15號-建造合同準則》.

[2] 財政部:《企業會計準則第1號-存貨》及應用指南.

Return and Resell of Expected Losses Provision for Construction Contract

Wang Danyu

The article discusses the accounting treatment methods to be taken for expected losses provision changing amount caused by the completion percentage increase before the construction contract completed,and under the circumstance of estimating the expected contract losses provision.

construction contract;expected losses provision;the percentage of completion;return;resell

TU 723.1

A

1000-8136(2011)02-0121-02

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

建材發展導向(2022年10期)2022-07-28 03:04:36

現代裝飾(2022年3期)2022-07-05 05:55:06

建材發展導向(2021年18期)2021-11-05 09:19:50

建材發展導向(2021年9期)2021-07-16 07:11:36

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

Coco薇(2015年1期)2015-08-13 02:23:50

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

玩具(2009年10期)2009-11-04 02:33:14