資金成本的確定及最優資金成本結構研究

2011-04-18 02:59:06劉蘇鑫

區域經濟評論 2011年9期

□劉蘇鑫

(河南省輕工業職工大學,鄭州 450002)

企業的資金有多種來源渠道,不同的來源渠道又形成不同的資金成本。而資金成本就是企業選擇資金來源,擬定籌資方案的依據。企業通過金融市場,從多種渠道籌集資金,為提高企業的效益,企業須千方百計降低資金的綜合成本,必須根據目標資金結構充分分析各種資金來源的個別資金成本的高低,選擇適當的資金來源,擬定相應的籌資方案。

一、資金成本對企業籌資決策的影響

在不同的資金籌集過程中,股息、利息、資金占用費等屬于占用費,占用費用主要包括資金的時間價值和投資者要考慮的投資風險報酬兩部分[1]。具體地說,企業資金成本對企業的籌資決策有以下幾個方面的影響:

(1)資金成本是影響企業籌資總額的一個重要因素。資金成本隨著籌資數額的增加而不斷地變化,當企業籌資數額增大,邊際資金成本超過其承受能力時,企業便不能再增加籌資數額了。

(2)資金成本是確定企業資金來源、籌資方案的依據。企業的資金可以通過多種渠道籌集,資金成本的高低是籌資方案確定的關鍵因素。企業必須充分衡量長期借款、短期借款率,企業債券資金成本率,股票資金成本率之間的綜合成本究竟孰低,即是為最佳籌資渠道。企業還須利用資金成本的贏利能力,反映和對比資金效益,再與資金成本率對比,做出選擇。

(3)資金成本是企業確定最佳資金結構必不可少的因素。最佳資金結構是一個動態指標,企業不同時期存在不同的最佳資金結構。而不同的資金結構,其資金成本和風險也是不同的。因而,在某個特定的時期,企業確定最佳資金結構,要充分考慮資金成本與財務風險這兩個相關因素,但資金成本作為一個重要的經濟因素,直接關系到籌資的經濟效益,是企業籌資決策考慮的首要問題。

(4)資金成本引發出的資金結構最優化對企業的影響。企業長期負債的資金成本低于所有者權益的資金成本。因而,長期負債比重越高,企業價值也越大,但當企業預期投資報酬率低于借款利率時,情況剛好相反。企業在優化資金籌措結構時,要注意企業長期負債與所有者權益之間結構配置的最優點,只有做到這一點,企業資金點成本最低,企業價值最大。

二、資金成本的確定方法

(一)資金成本確定的基本方法

投資風險大的項目,其占用費率(股息率、利息率等)則較高,如長期貸款利息率高于短期貸款利率[2]。委托金融機構代理發行股票、債券的注冊費和代辦費,向銀行借款支付的手續費,屬于籌集費。占用費用同籌資金額、資金占用期有直接聯系,可看做資金成本的變動費用;籌集費用同籌集資金額、資金占用期一般無直接聯系,可看做資金成本的固定費用。

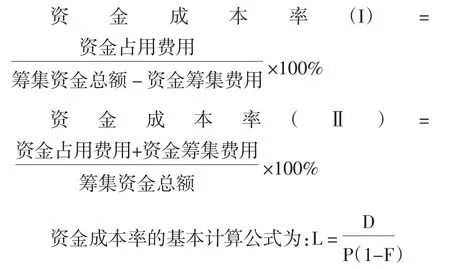

資金成本通常以相對數表示。企業使用資金所負擔的費用同籌集獎金凈額的比率,稱為資金成本率,也是確定資金成本的基本方法。資金成本率和籌集資金總額、籌集費用、占用費的關系,可表示如下式:

式中,L為資金成本率;D為資金占用費;P為籌集資金總額;F為籌資費率,即資金籌集費占籌集資金總額的比率。

(二)主要幾種來源的資金成本的確定方法

1.長期債券成本率

企業發行長期債券通常要事先規定出利息率。債券利息如同銀行流動資金借款利息一樣是在稅前利潤支付的,這樣企業實際上就少繳一部分所得稅。

企業實際負擔的債券利息=債券利息×(1-所得稅率)

另外,企業發行債券要發生一部分籌資費,籌資費的發生使企業實際取得的資金少于債券的票面額。

企業實得資金=債券發行總額×(1-籌資費率)

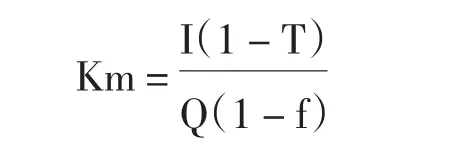

因此,長期債券成本率的計算公式為:

式中,Km為債券成本率;I為債券總額的每年利息支出;T為所得稅稅率;Q為債券發行總額;f為籌資費用率。

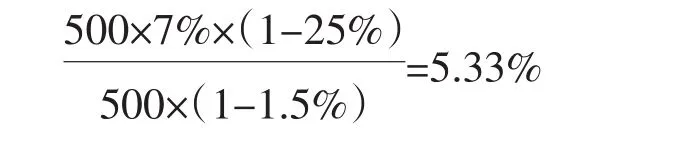

例如,某企業發行長期債券500萬元,籌資費率為l.5%,債券利息率為7%,所得稅稅率為25%。則長期債券成本率為:

對于銀行長期借款亦可按同樣公式計算資金成本率,但有的銀行要求企業在銀行中經常保持一定的存款余額作為抵押,那么,計算企業所取得的資金總額,應從長期借款總額中扣除存款保留余額。

在各種長期資金中,長期債券的資金成本率最低。在企業資產不足償付全部債務時,債券持有人的索賠權先于各種股票持有人,其投資風險小,因而利率較低,籌資費不多,而且企業支付債券利息后尚可少繳所得稅,所以資金成本低。長期借款也是如此。但是,籌集長期債券和長期借款是有限度的,它要以一定數量的自有資金為條件。通常借入資金不能超過企業全部資金的半數。

2.優先股成本率

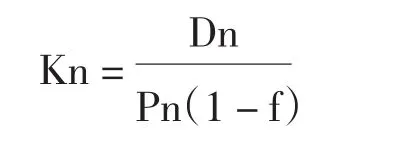

企業發行優先股股票,同發行債券一樣,也需要支付籌資費,如注冊費、代銷費等。其股息也要定期支付。但與債券利息不同,其股息是以稅后凈利潤支付的,不會減少企業應上繳的所得稅。因此,優先股成本率的計算公式為:

式中,Kn為優先股成本率;Dn為優先股總額的每年股息支出;Pn為優先股股金總額。

例如:某企業發行優先股股票票面額按正常市價計算200萬元,籌集費率為4%,股息年率為8%。則:

當企業資不抵債時,優先股股票持有人的索賠權次于債券持有人,而先于普通股股票持有人,所以優先股持有人的投資風險比債券持有人大,這就使得優先股股息高于債券利率;發行優先股股票的籌資費也較高;而且支付優先股股息并不會減少應繳所得稅。所以優先股成本率明顯高于債券成本率。但是優先股股票籌集的資金屬于企業自有資金,一般是長期占用,投資者不得抽回股本。因此,在一定條件下企業仍樂意采用這種能增加企業產權的籌資方式。

3.普通股成本率

確定普通股成本率方法,原則上與優先股相同。但是普通股的股利是不固定的,通常是逐年增長的。如果每年以固定比率G增長,第一年的股利為Dc,則第二年為Dc(1十G),第三年為Dc(1+G)2,第n年為Dc(1+G)n-1。因此,確定普通股成本率的公式可簡化為下式:

式中,Kn為普通股成本率;Dc為下一年發放的普通股總額的股利;Pc為普通股股金總額;G為普通股利預計每年增長率。

例如,某企業發行普通股每年正常市價為300萬元,籌資費率為4%,下一年的股利率為10%,以后每年增長5%。則:

企業資不抵債時,普通股股票持有人的索賠權不僅在債券持有人之后,而且次于優先股股票持有人,其投資風險大,因而其股利率比債券利息率和優先股股息率更高;另外,其股利率還將隨經營狀況的改善而逐年增加。所以,普通股成本率最高。

4.留存收益成本率

企業的稅后利潤,除用以支付股息外,總要留一部分用以發展生產,追加投資。留存收益,或稱保留收益,是企業內部形成的資金來源,實際上是普通股資金的增加額。普通股持有者雖然沒有以股息形式取得這部分利益,但是可以從股票價值(市值)的提高中得到補償,等于股東對企業追加了投資[3]。股東對這一部分追加投資也要求給以相同比率的報酬,所以企業對這項資金并非無償使用,也應計算資金成本。留存收益成本率的計算公式如下:

式中,Kn為留存收益成本率;Dc為下一年發放的普通股總額的股利;Pc為普通股股金總額。

例如某企業留存收益為100萬元,其余條件與上例相同。則:

由于留存收益用于擴大投資不需支付籌資費,所以其資金成本率略低于普通股成本率。

5.綜合資金成本率

企業從不同來源取得的資金,其成本各不相同。由于種種條件的制約,企業不可能只從某種資金成本較低的來源籌集資金,從多種來源取得資金以形成各種籌資方式的組合可能更為有利。這樣為了進行籌資決策和投資決策,就需要計算全部資金來源的綜合資金成本率,即加權平均的資金成本率,其計算公式可表示如下:

式中,Kw為綜合資金成本率;wj為第j種資金來源占全部資金的比重;kj為第j種資金來源的資金成本率。

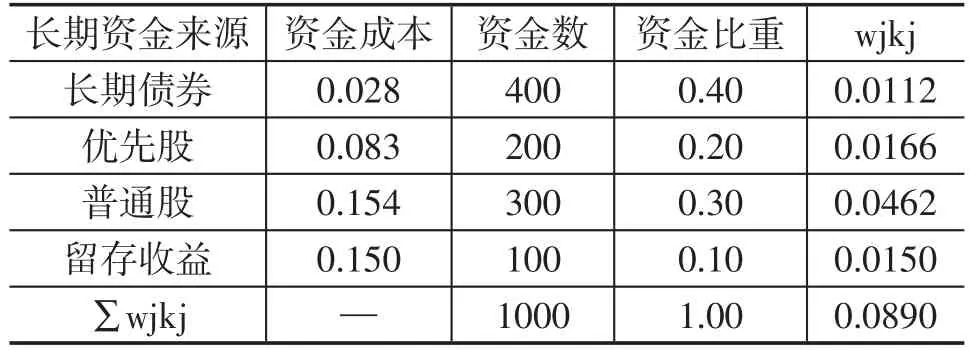

例如,某企業的長期債券成本率為2.8%,優先股成本率為8.3%,普通股成本率為15.4%,留存本率為15%;長期債券400萬元,優先股200萬元,普通股300萬元,留存收益100萬元,長期資金來源1000萬元,短期借款400萬元。則加權平均的資金成本率計算如下表1所示:

表1

該企業的綜合資金成本率為8.9%。

三、最優資金成本結構分析方法

(一)資金成本結構與資金成本的關系

企業籌集資金的重要目標就是用最“經濟”的方法籌集必要的長期資金,并使資金成本率降至最低限度。而企業的綜合資金成本率是各種資金來源的加權平均資金成本率,因此各種來源的資金在資金總額中所占的比重,是決定綜合資金成本率高低的一個重要因素[4]。

企業在籌資時,常用的一句話就是,最“便宜”的資金來源,未必是最“經濟”的資金來源。這就是說,增加某種資金成本率最低的資金數額,綜合的資金成本率不一定就降低,有時則反而上升。例如,就一般情況而言,從長期債券(或長期借款)的投資風險小,其資金成本率最低,而普通股成本率則最高。如果企業將其資金結構中長期債券的比重提高到一定程度,既不明顯增加債券成本,對普通股的成本也不會有多大影響。這樣就可降低綜合的資金成本率,因而是可取的。但是,如果企業長期債券的增加超過了一定限度,其結果就不—定是適宜的了。由于債券在全部資金中比重增大,債券和普通股的風險都增加,兩者的資金成本率都會提高,企業綜合成本率也就要提高。正是因為超過了一定限度,最便宜的資金來源(長期債券),就成為最不經濟的了。

所謂不經濟,是從綜合資金成本率的角度來看的。一般來說,綜合經濟成本率的高低,除了取決于個別資金成本率這一因素外,還取決于各種資金來源在資金總額中所占的比重這一因素。某種資金來源所占比重改變,引起企業財務狀況發生變化,從而某些個別資金成本率發生變動,最終就會影響綜合資金成本率的水平。

(二)最優資金結構的確定

最優資金結構是一個動態指標。確定最理想的資金結構通常采取測定不同選擇方案的綜合資金成本率的辦法。當然,不同來源的資金在總額中所占的比重怎樣才算合理,并無固定的模式,這在不同國家、不同企業、不同時期都是不盡相同的。我們可通過以下舉例來加以說明。

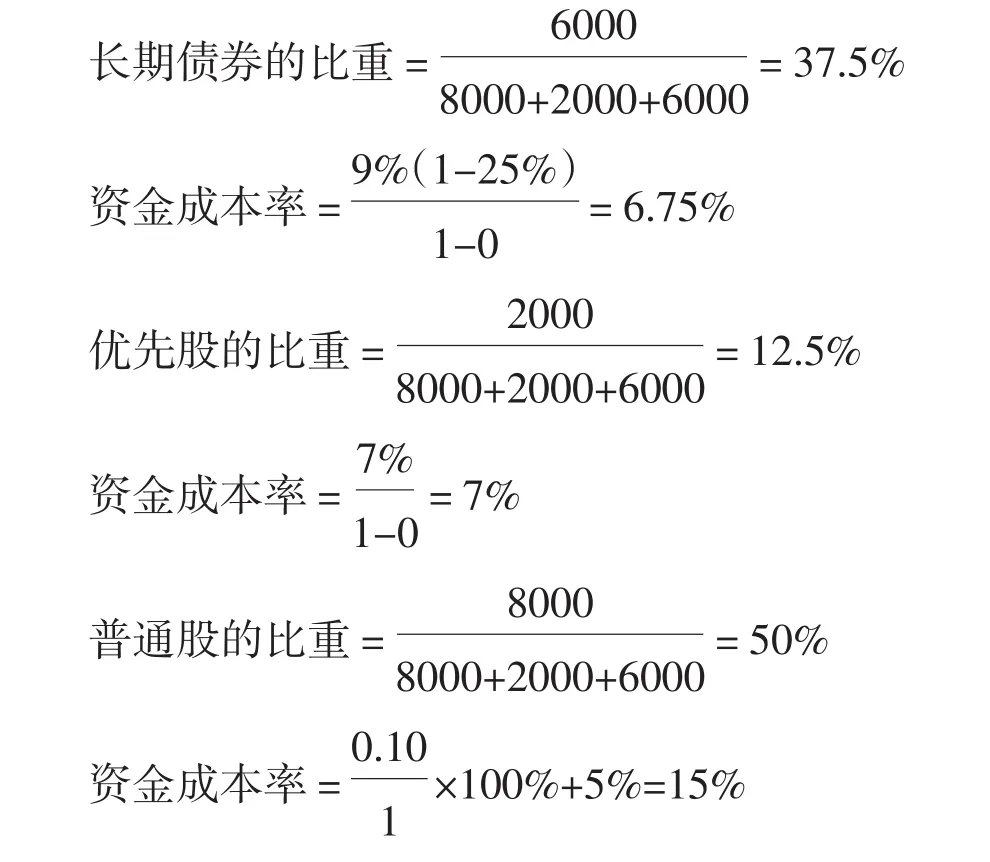

假如:某上市公司計劃年初的資金結構為:長期債券6000萬元,年利率為9%;優先股2000萬元,年股息率為7%;普通股8000萬元,共80,000,000股。

普通股股票每股票面額1元。今年期望股息為0.10元,預計以后每股增加5%,該企業所得稅假定為25%。假定發行各種證券均無籌資費。該企業擬增資4000萬元,有如下兩個方案可供選擇:

甲方案:發行長期債券4000萬元,年利率為10%。普通股股息增加到0.15元,以后每年還可增加6%。但是由于增加了風險,普通股市價將上升到每股60元。

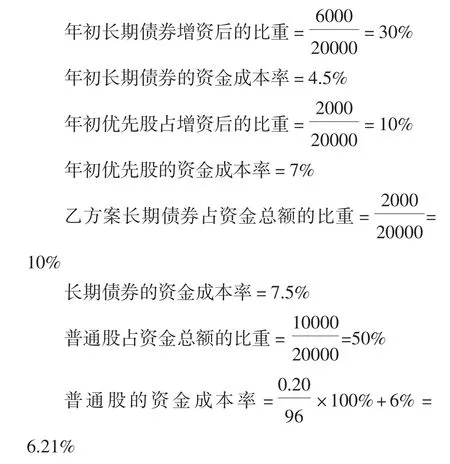

乙方案:發行長期債券2000萬元,年利率為10%。另發行普通股2000萬元。普通股股息增加到0.20元,以后每年再增加6%。由于企業信譽提高,普通股市價將上升到每股96元。

1.計算計劃年初綜合資金成本

各種來源資金的比重和資金成本分別為:

計劃年初綜合資金成本率=37.5%×6.75%+12.5%×7%+50%×15%=10.91%

2.計算甲方案的綜合資金成本

各種資金來源的比重和資金成本分別為:

甲方案綜合資金成本率=30%×6.75%+20%×7.5%+10%×7%+40%×6.25%=6.73%

3.計算乙方案的綜合資金成本

各種資金來源的比重和資金成本分別為:

乙種方案的綜合資金成本率=30%×4.5%+10%×7%+10%×7.5%+50%×6.21%=5.91%

從以上計算中可以看出,采用乙種方案,其綜合資金成本率不僅低于甲種籌資方案,而且大大低于年初計劃。這是由于采用甲種方案時,增加債券資金固然可以降低資金成本,但是由此引起普通股市場價格的下降,而普通股資金所占比重較大,因而綜合資金成本率有較大的提高。而采用乙籌資方案,一方面由于增加一部分債券可降低資金成本,另一方面由于適當增加一部分普通股而使企業信譽提高,普通股市場價格上升,從而使普通股的成本在股息增加的情況下保持不變,因而綜合資金成本率能稍有下降。

在實際工作中,根據不同方案的不同條件,可以分別計算不同來源資金的比重和資金成本,確定不同的綜合資金成本率,這樣就能在多種籌資方案中選擇最經濟的資金結構模式。

[1]財政部會計資格評價中心.財務管理[M].北京:中國財政經濟出版社,2007.

[2]趙德武.財務管理[M].北京:高等教育出版社,2005.

[3]曲喜和.企業資本結構及其決策方法探析[J].財會研究,2006,(5).

[4]胡志勇.財務管理[M].北京:北京理工大學出版社,2009.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

電影(2018年12期)2018-12-23 02:18:48