后金融危機時代的匯率穩定

2011-04-29 15:15:35郝英

科技智囊 2011年3期

郝英

美國金融危機的實質是經濟危機,中國經濟衰退的實質是政策收縮太快,結合中美經濟往來,雙方在經濟復蘇的過程中,焦點會聚焦在人民幣的匯率問題上。本文從中國消費與生產兩個市場說明匯率在未來變化的空間,提出分步走的做法,在未來的5到6年內,逐步放開人民幣匯率波動的范圍,直至由市場決定。

自2007年美國金融危機發生以來,金融危機所特有的傳染性引起美國國內金融市場的恐慌,這種恐慌沖擊著實體經濟的增長。伴隨著美國金融危機的日益惡化,其自身實體經濟的發展受到較為嚴重的沖擊。主要發達國家都因金融危機的傳染性而先后染上這種病癥,他們實體經濟的衰退又從另外的一個通道沖擊著我們對外依存度較高的外向型實體經濟(出口外向型經濟)。在遭受金融與實體經濟雙重沖擊之后,我們就面臨著新一輪經濟復蘇的問題。然而,在復蘇的過程中,中國經濟與世界經濟之間的關系決定著人民幣匯率的走向。

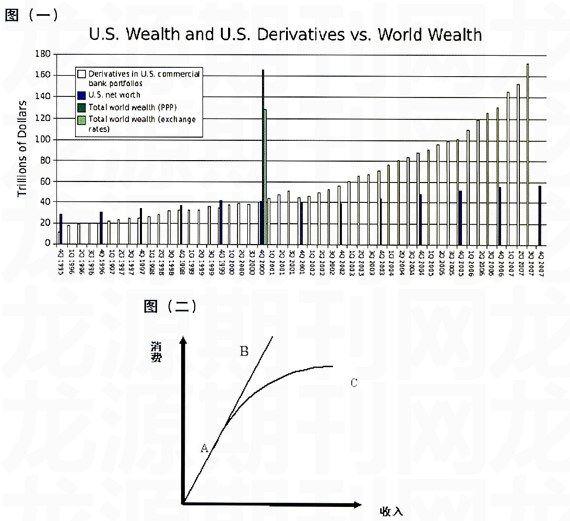

要了解人民幣匯率的走向問題,核心的問題是要清楚中美經濟之間是如何關聯的,特別是中美經濟之間的關系。從美國金融危機的本質來看,美國經濟增長中其金融衍生品的總量遠超過其實物資產。按購買力平價的水平計,2000年美國實際財富只相當于世界財富的25%左右,其銀行資產組合中的金融衍生品總量與其實際資產總量相當,可是,到了2007年第三季度銀行資產組合中的衍生產品已經超過其實際資產近3倍。

金融市場在拉動投資與消費的過程中功不可沒,但核心問題是基于終端消費需求增長的生產活動往往過高預期了終端消費需求增長,如下圖所示:

如果說對消費的預期是沿著AB線向上走,問題就比較大了,因為實際消費增長是沿著AC路線走,生產是按照消費預期來進行安排的,生產在初期由于消費擴張速度加快而放大規模之后,那么一旦消費增長放慢之后,隨著AB與Ac之間的距離拉開,喇叭口越來越大之后,生產的衰退就不可避免。

生產的衰退所引起金融市場的反應也是有一個過程。當終端消費品市場增長下降之后,直接影響的是這些消費品的生產,對其上游來說,反應要相對慢一些,只有當對上游產品市場產生沖擊時,才會一步一步地繼續再向更高的上游沖擊,最后是大宗原材料市場爆發雪崩式的價格下跌。而早期由于消費與投資膨脹,大宗原材料市場的價格在最初被高高拉起,最后被重重地摔在地板上,由此產生全面性的經濟危機。

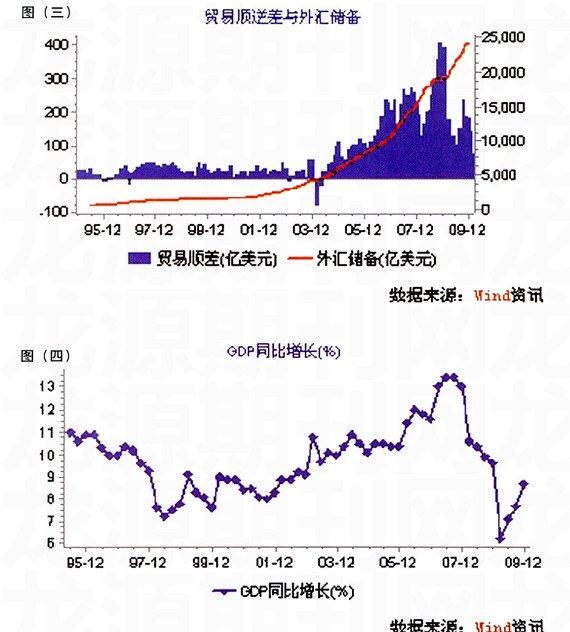

在金融危機之后,所有的國家都面臨著經濟如何復蘇的問題。從美國的角度來看,其內在的沖擊比較大,內部市場要想在短期內啟動比較困難,其一定會借助于其外部的市場來復蘇,早在三十年代經濟衰退之時,他們就推出了貿易保護性的法案,即Smoot-Hawley法案。在未來其經濟完全復蘇之前,貿易保護勢力必定抬頭。這又必然對中國施加壓力,特別是在人民幣匯率問題上,由于過去較長一段時間以來,中美貿易一直以中方保持順差,美方保持逆差的局面維持。因此,在經濟復蘇的過程中,人民幣升值的壓力可想而知。中國的外匯儲備和貿易順差如。F圖(圖三)所示:

再回過頭來看中國在金融危機時所受的沖擊,自2007年以來,我國經濟受到緊縮政策的影響開始走下坡路, 這一輪經濟的緊縮直接由上一輪經濟過度增長造成(2003年下半年的經濟增長沒有能夠得到很好的控制,銀行貸款規模太大,導致后幾年經濟無法軟著陸)。政府在2007年開始實施的過度緊縮性財政政策導致中國國內經濟開始下滑。從2008年6月起,隨著美國與西方金融危機的全面爆發,中國出口開始直線下降,GDP下跌嚴重,如下圖(圖四)所示:

中國經濟的衰退所帶來的后果也相當嚴重,7.5萬家出口型企業倒閉,2100萬人的失業,給中國經濟的復蘇帶來較大的困難,中國在短期內難以避開過去的增長策略,即外向出口的驅動來拉動經濟的增長。這就決定了我們人民幣的匯率暫不能升值。

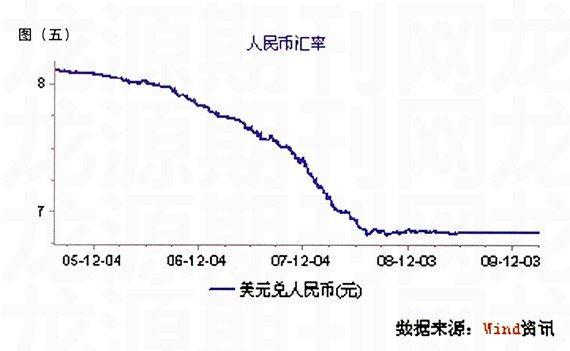

其實,早在2001年我們加入WTO之后,當WTO的成員國在逐步降低關稅與配額時,事實上我國的虻率就已經成為WTO經濟合作伙伴們之間爭論的焦點。特別是在2004年我國進出口占GDP比重的70%左右時,2005年順差又多達1000多億美元的情況下,出于對國內經濟轉型以及與國外經濟進一步合作的雙重需要,2005年7月21日,中國人民銀行開始了新一輪的匯率制度改革,相對美元一次性升值2%,從此打開人民幣升值的道路。到目前為止,人民幣相對美元已經升值了近17%。三年升值17%應該不算快,正所謂小步慢跑。然而,我們從下圖的具體美元兌人民幣的比價變化關系圖來看,人民幣升值經過了一個復雜的過程。

從下圖(圖五)來看,美元兌換人民幣從8.11到破8經歷了近一年的時間,從8到7.5經過了近一年半的時間,從7.5到破7經過約4個月的時間,小步慢跑的策略逐步變成為小步快跑。但是,到了08年下半年,特別是09年,情況發生本質的變化,因為人民幣對美元的比價關系成為一條直線。它引發利益格局的變化。

這種升值在不同的市場當中所引發的反應也不一樣,對消費市場來說,人民幣升值對于經常出國或使用進口商品的消費者來說是一件好事,因為他們可以省下不少支付而獲得其想要的東西。然而,這部分消費者的購買力隱藏了另外一個現象,就是中國的收入分配差距日益增大,少部分人占有了更多的資源和較多的財富,他們的購買力高。而另外一些人生活水平還不高,他們工作在勞動密集型的產業中,如果升值太快,直接影響他們的就業和生存。換句話說,人民幣升值會使許多的勞動密集型企業生存困難。當然,我們可以這么說,過去人民幣升值是為了迫使廣大粗放型經營模式的企業轉型到集約型經營模式上去。事實上,在原材料價格不斷上漲的今天,制造業企業所承受的壓力是巨大的。上游原材料在漲價,下游出口因人民幣升值受阻,中間勞動力的價格不斷上漲,短期內要想加速消化兩端的壓力幾乎沒有可能,其利潤在短期內被加速壓榨。對外國的市場來說,因為受人民幣升值的影響,我們的進口壓力非常大。

隨著國際經濟聯系的進一步上升,中美雙方各自的壓力都已經顯現出來,兩國都需要對方做出讓步來維持各自的經濟復蘇。

從我們自己的立場來看,我們要清楚人民幣匯率調整的原則。第一:匯率問題是一個國家的主權問題,如果我們一味遷就西方的壓力,讓人民幣短期內大幅度升值,就可能使我們剛復蘇的經濟進入到新一輪的衰退之中。而且,一旦人民幣升值或形成升值預期,由于我們在金融監管方面的能力不足的原因,可能會導致大量的熱錢流入,進口過多,中國經濟的穩定性會變差,中國經濟在世界經濟中占有舉足輕重的地位,它的衰退也就是世界經濟的悲劇。第二,由干我們是一個正在逐步開放的國家,與其他許多國家有著經濟聯系,比如吸引FDI以及進出口貿易等,這客觀上需要我們必須將匯率維持在一個穩定合理的水平之上,因此,我們需要在主觀上做出一些調整,即在盯住美元的基礎上參照一攬子貨幣來定價,并在相當長的時間內保持住其穩定性。

同時,穩定并不代表參考一攬子貨幣就盯死,而是在一定的時期內改變一下人民幣與其他主要貨幣之間的比價關系。比如,我們可以通過壓力測試來了解我們匯率波動的范圍,比如在2-3%之間允許波動,這也會促進一些外向型企業不斷根據市場,調整其產品的技術含量,逐步轉型。經過兩到三年的時間磨合,讓絕大部分的企業提升其競爭能力,適應外部不斷增加的壓力。

一旦我們的外向型企業具有了相應的競爭力,我們就可以擴大匯率波動的范圍,比如5-8%,不斷擴大波動的范圍是為了我們進一步擴大貨幣開放的程度,同時在資本賬戶下有條件時可適當開放一部分資本的自由兌換,這樣再有兩到三年的時間做準備,全面提升我們管理匯率與控制資本流動的能力。經過五到六年的精心準備,我們一定能夠在外匯市場中放開限制,實現真正意義上的開放。當然,我們除了匯率政策對企業發揮作用之外,我們國內需要采取其他的一些措施,如明確的產業政策來主動促使企業順應這種變化。

外匯市場的開放既有來自內在的壓力,又有來自外部的壓力。來自內在經濟壓力要求的開放速度慢,而來自外部經濟壓力要求的開放的速度快。這種一快一慢,給實體經濟帶來的沖擊是巨大的。但是,金融開放政策的靈魂和核心關鍵是要先穩定發展,練好內功再開放先開放流動性較低的市場,再開放流動性強的市場,才能真正確保我們的主體利益不受損害,在這個基礎上保持金融開放政策的動態一致性。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00