房地產信貸資金配置效率實證研究

2011-06-25 07:20:46陳德強熊燕青

合作經濟與科技 2011年21期

□文/陳德強 熊燕青

一、引言

房地產的不動產特點使得其具有很強的地域性特征。從房地產市場的供給角度看,房地產業開發建設和提供的商品具有位置的固定性和不可移動性,一般來說,一個地區的房地產供給不可能去滿足另一個地區的需求。從房地產市場的需求角度看,消費者購買房地產主要是用來滿足當地的生產、自身住房和投資的需求,這在很大程度上也受到地域性的限制。因此,當某一地區的房地產市場供求不平衡,或者不同地區房地產價格存在差異時,不能像其他商品一樣,通過房地產商品在地區之間的流通來縮小這種供求不平衡或價格差異。

隨著房地產市場的不斷擴大,單純的依靠各大開發商的自有資金的時代已經結束,幾乎所有房地產企業都需要尋求各種各樣的信貸資金,而這其中銀行的信貸資金是最為重要的一部分。國內外對于銀行的信貸研究較多,但主要還是針對銀行信貸資金的優化,以使得銀行獲得最大的經營效益。尤其是最近一段時間,部分地區出現房價過高的泡沫癥狀,銀行的信貸資金的合理運用問題引起人們的高度關注。如,韓平(2004)研究了近年房地產信貸資金循環流動及風險;張洪(2009)從銀行與房地產市場的關系進行了實證研究。這些都為房地產信貸資金的研究提供了參考。

隨著近幾年來房地產信貸資金不斷的放大,特別是在現階段國家提出較為寬松的貨幣政策導致信貸資金達到天量,這使得銀行的風險也不斷加大。而隨著國家對房地產產業的調控,信貸資金出現了較為明顯的下降。然而,如何才能有效地控制房地產價格的不斷上升,單純的全面抑制信貸資金的數量并不能體現房地產市場的差異性,也就不能達到預期的調控效果。這就需要一個衡量指標,房地產信貸資金配置效率,通過這個指標對不同地區、不同區域進行有針對性的控制信貸資金,使得信貸資金發揮最大效用,體現優化配置與集約利用的特點。

二、房地產信貸資金配置效率評價方法

(一)房地產信貸資金配置效率的內涵。房地產信貸資金配置的規模變化對區域或全國經濟增長的貢獻在一定程度上反映了房地產信貸資金的配置效率。由于不同地區的社會經濟發展基礎不同,因此將一定的信貸資金分配與不同地區進行開發建設所產生的收益將不可避免地產生差異。按照經濟學的擇優分配原理,要檢驗任一地區房地產信貸資金的分配方案是否是最佳,只要檢驗任意兩地區的房地產信貸資金的邊際產出是否相等。也就是說,當各個地區的房地產信貸資金邊際產出相等時,最有效的信貸資金配置得以實現,既有:

其中,gi為第i個地區的房地產信貸資金收益曲線,xi為第i個地區的房地產信貸資金投入量。從中可以得出,當各地區房地產信貸資金利用的邊際產出相等時,表明信貸資金的區域配置效率達到最大。而伴隨著各地區信貸資金利用的邊際產出差異越來越大,表明信貸資金的區域配置效率也相應越來越小。

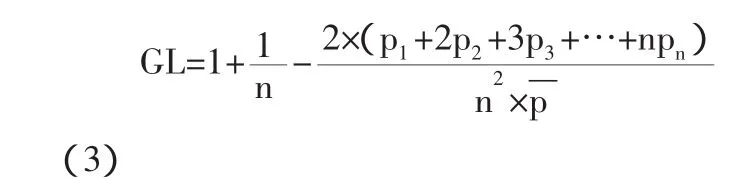

(二)房地產信貸資金配置效率評價模型。從上面的房地產信貸資金配置效率內涵中不難看出,各地區信貸資金利用的邊際產出差異越小,信貸資金的區域配置效率也相應增大。這里主要利用基尼系數來衡量指標間的差異,以此來反映不同地區的房地產信貸資金配置效率的高低,從而得到評價房地產區域信貸資金配置效率的評價模型:

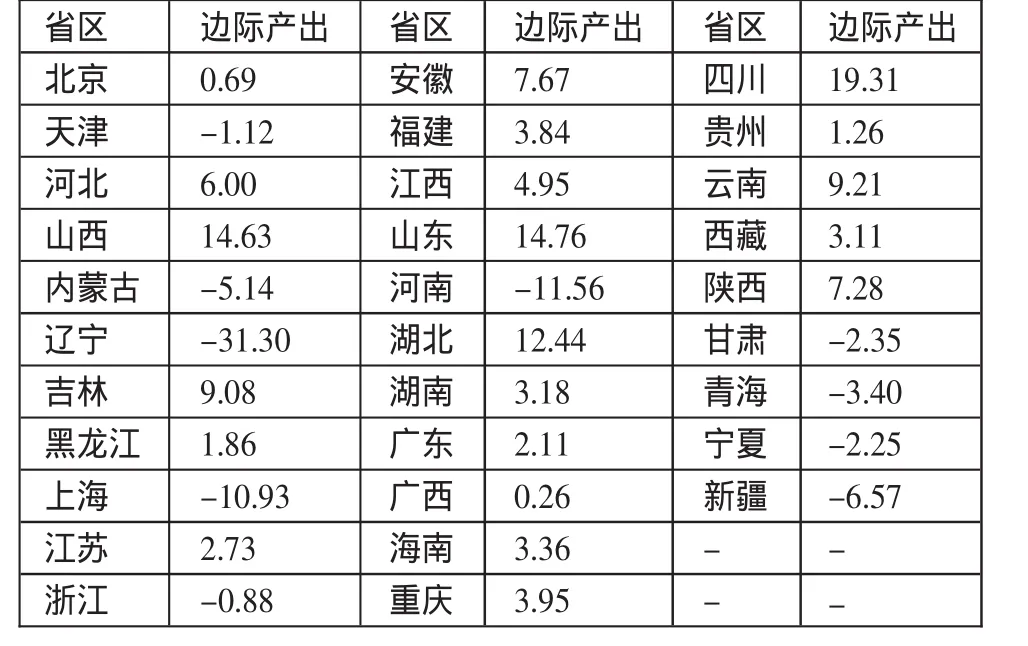

表1 2000~2009年中國各地區房地產信貸資金邊際產出平均數

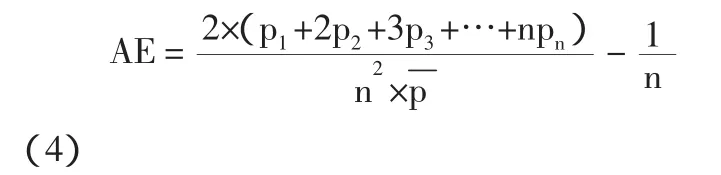

其中,AE為房地產信貸資金的區域配置效率;P1,P2,P3…Pn為不同地區房地產信貸資金利用的邊際產出(按照實際觀察值的降序排列);為不同地區房地產信貸資金利用的邊際產出的平均值;GL為以基尼系數反映的不同地區房地產信貸資金利用的邊際產出的差異,其數值界定在0~1之間。由于基尼系數GL越大,表明不同地區房地產信貸資金利用的邊際產出的差異就越大。根據前面對配置效率內涵的界定,AE越大就說明房地產信貸資金的配置效率越高,而且AE的取值也界定在0~1之間。為進一步簡化計算,評價模型可以表示為:

三、房地產信貸資金配置效率實證結果

結合前面對房地產信貸資金配置效率內涵的鑒定及評價模型的建立,這里選取以中國各省域層面的房地產信貸資金配置效率進行實證評價,實證評價年限為2000~2009年,共計10年。

(一)數據來源。根據房地產信貸資金配置效率內涵及評價模型得知,房地產信貸資金配置效率評價的核心就是Pi,即房地產信貸資金的邊際產出。為了計算方便,這里以特定地區房地產產出增量和房地產信貸資金的增量的比值來衡量房地產信貸資金的邊際產出。即:Pi=(當年房地產產出量-上年房地產產出量)/(當年房地產信貸資金量-上年房地產信貸資金量)。

可以看出,所要利用的數據主要是下面兩個部分:第一,商品房銷售額;第二,房地產信貸資金量。對于第一部分數據,可以從《中國房地產統計年鑒》中得到。第二部分的數據可以結合《中國房地產統計年鑒》、《中國固定資產投資年鑒》和中國經濟統計數據中查詢。在此基礎上得到房地產信貸資金配置效率的邊際產出。表1顯示的是2000~2009年這十年間中國大陸各地區房地產信貸資金的平均邊際產出。(表 1)

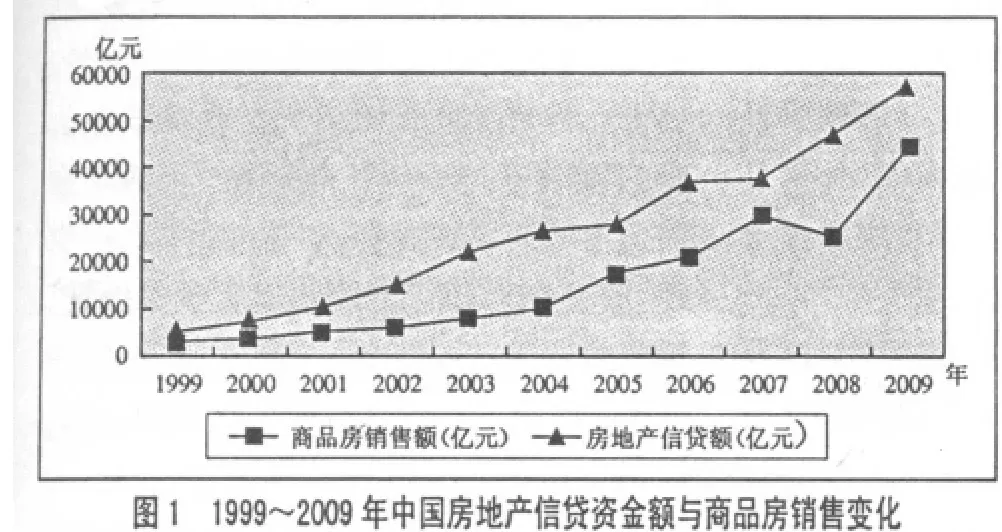

(二)評價結果分析。將實證研究的數據進行整理,得到1999~2009年中國房地產信貸資金和商品房銷售變化圖,如圖1所示。(圖1)不難看出,中國房地產信貸資金從1999年到2009年間呈現整體上升趨勢,尤其是到2007年以后的兩年更是呈現直線上升,同時商品房銷售額則是在2007~2008年呈現下降,而后快速拉升。這也充分反映了自1998年后中國房地產業的高速發展以及國家的宏觀調控的作用。從圖1中看,2007年的國家嚴格控制房地產過快發展,以及2008年面對全球金融危機時候,房地產成為拯救中國經濟的支柱作用。這些都得到了充分的體現。

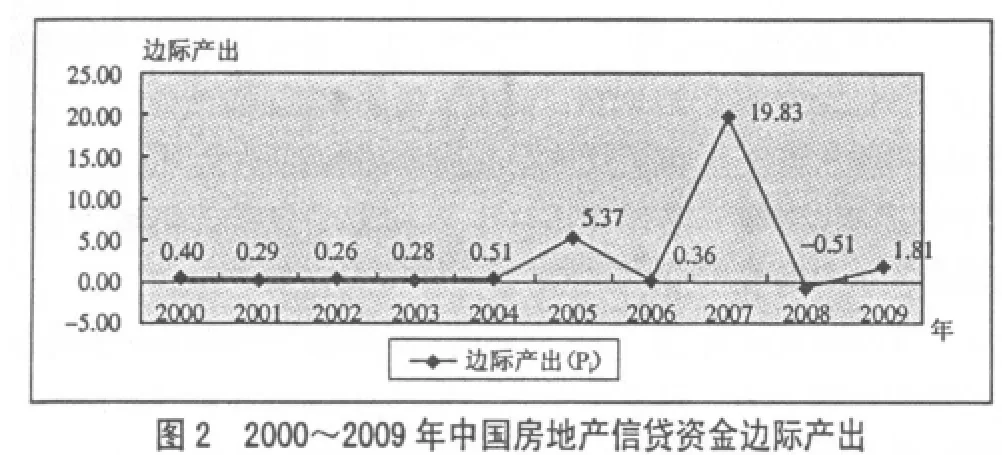

將房地產信貸資金和商品房銷售整理代入前面的邊際產出公式,得到圖2所示的2000~2009年中國房地產信貸資金邊際產出變化曲線。可以看出,2005年和2007的邊際產出相對于其他年份的邊際產出十分突出,尤其是2007年的邊際產出量更達到了19.38,這與國家在該年的貨幣緊縮政策是分不開的。國家通過減少銀行貸款的方式控制房價的過高上漲,而全年的銷售量相比2006年并沒有過多的改變,這就造成了2007年邊際產出過高的原因。圖中另一個值得注意的年份便是2008年的唯一負值,這是由于通過2007年的貸款進一步緊縮,房地產信貸資金的增量變為負數導致的。而通過國家在2008年底的寬松貨幣政策的作用,在2009年房地產信貸資金邊際產出很快地調為正。(圖2)

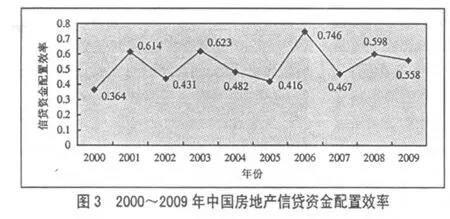

再將上述計算整理所得的歷年中國各省區房地產信貸資金利用的邊際產出值代入房地產信貸資金配置效率評價模型,不難得出2000~2009年中國的房地產信貸資金配置效率及變化趨勢。圖3為近十年來中國房地產信貸資金區域配置效率及變化趨勢。(圖3)從中可以看出,2000~2009年中國房地產信貸資金配置效率經歷了一個波動的變化過程,評價之初的2000年房地產信貸資金配置效率為0.364,此后圍繞0.5上下波動,經過2007年的調控措施,最終回歸到0.5的水平上。評價期間波動加大,最大波動達到1倍的水平。

值得一提的是,這十年的數據也正好是中國房地產發展最為快速的十年,期間經歷了國家的發展鼓勵以及宏觀調控,還有世界經濟對中國房地產業的影響。房地產信貸資金配置效率在2001年、2005年、2006年分別達到峰值,表明在這些年房地產信貸資金對房地產銷售發揮的作用比其他年份大。另外,從各區域的邊際產出平均值可以看出,信貸資金在各區域分布的不均衡性,相互之間的差距較大。只有通過調節各個區域房地產信貸資金總量才能使信貸資金達到最有效利用,這樣才能有利于國家房地產的發展。

四、結論與啟示

本文基于經濟學中的擇優分配原理,結合房地產信貸資金的特點,提出中國房地產信貸資金配置效率評價模型,利用近十年的各地區房地產信貸資金及商品房銷售額變化,將其應用于評價模型的實踐中。具體為,利用基尼系數來衡量指標間的差異,以此來反映不同地區的房地產信貸資金配置效率的高低。各地區信貸資金利用的邊際產出差異越小,信貸資金的區域配置效率也就相應增大。當各地區房地產信貸資金利用的邊際產出相等時,表明信貸資金的區域配置效率達到最大。而伴隨著各地區信貸資金利用的邊際產出差異越來越大,表明信貸資金的區域配置效率也相應越來越小。本文不僅得到近十年的房地產信貸資金配置效率,更為今后信貸資金合理有效利用提供了參考和借鑒。對配置效率較高的地區提高房地產信貸資金量,將有利于信貸資金的高效利用;同時可以減少配置效率較低的地區提高房地產信貸資金量,使房地產信貸資金達到均衡利用,最終達到有效的配置效率。

另外,本文也給政府調控房價及防范金融風險提供了一定的借鑒,以往的調控措施只是針對宏觀的全國范圍,而很少考慮區域微觀效應。這也是直接導致國家調控達不到預期效果的原因。通過分區域考慮房地產信貸資金的配置效率,可以達到不同區域針對自身情況分別調整信貸資金,促使房地產業得到更加健康的發展。

[1]李霞.房地產信貸資金配置效率研究[M].北京:中國人民大學出版社,2009.

[2]武霖霖.北京市房地產投資效率研究[J].經濟論叢,2009.

[3]張敏,張洪.我國銀行信貸與房地產市場關系的實證研究 [J].中國集體經濟,2009.7(下).

猜你喜歡

中等數學(2022年2期)2022-06-05 07:10:50

甘肅教育(2020年14期)2020-09-11 07:57:42

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32