我國規模奶牛場發展的潛力與展望

2011-08-30 06:06:38陳連芳北京東方艾格農業咨詢有限公司

中國乳業 2011年9期

文 / 陳連芳 北京東方艾格農業咨詢有限公司

1 我國發展規模奶牛養殖的政策背景

“嬰幼兒奶粉事件”的發生,為我國推進奶牛規模化飼養提供了新的契機。近年來,國務院不斷出臺扶持政策支持奶牛規模化養殖。2007年9月,《國務院關于促進奶業持續健康發展的意見》(國發〔2007〕31號)中指出:“通過發展規模養殖小區(場)等方式,加快推進養殖環節的規模化、集約化、標準化,逐步解決奶牛養殖規模小而散問題。農業部門要抓緊制定奶牛規模化養殖標準和規范,到2012年,奶牛規模養殖的比重要有較大幅度提高。”2008年11月,《奶業整頓和振興發展規劃綱要》發布,要求推進規模化、標準化養殖,并指出:“中央在現有奶牛規模化養殖建設投資規模的基礎上,進一步加大中央預算內投資支持力度,支持奶牛主產區加快現有養殖場(小區)標準化改造和新建標準化規模養殖場(小區)。”《綱要》明確要求,2011年10月底前,100 頭以上規模化養殖場(小區)奶牛比重由目前的不足20%提高到30%左右。2009年7月,國家發改委和工信部聯合發布《乳制品工業產業政策》以及相關的政策,明確支持乳制品加工企業加強自有奶源基地建設,鼓勵自建、參股建設規模化奶牛場(小區)。2010年中央一號文件提出:“加快園藝作物生產設施化、畜禽水產養殖規模化。支持建設生豬、奶牛規模養殖場(小區)”。此外,各級地方政府也普遍對規模化養殖實行稅收優惠,并針對牧場用地及建設提供政府補貼,出臺行業政策,大力推動規模化牧場建設。

2 我國規模奶牛場發展的潛力與機會

中國規模奶牛場發展的潛力與機會,主要有以下幾個方面:

一是,相比傳統的分散養殖模式而言,規模養殖場的收益容易實現多元化,如原料奶和奶牛的銷售收入、牛糞無害化處理所生產的有機肥銷售收入、奶牛場廢棄物的沼氣發電產生的收入等。規模奶牛場還可以利用周邊養殖小區的資源優勢來實現更大的經營規模,利用周邊農戶種植優質牧草,擴大優質牧草的生產與供給,降低奶牛場的投入。

二是,從目前各地出臺的奶業政策與規劃來看,規模化和標準化的養殖是下一步奶業發展的重點,也是各項扶持政策焦聚的重點。隨著各項扶持政策的實施到位,規模養殖的投入會進一步降低,同時奶牛單產水平會有所提高,養殖效益會逐步增加。

三是,從食品安全的角度來看,由于規模奶牛場采用更多先進的自動化的牧場設備,科學先進的管理系統,原料奶的質量安全更有保證。

四是,從中國目前的現實來看,20 頭以下的養殖規模占奶牛存欄的一半以上,而100 頭以上的養殖規模不足30%,500 頭以上養殖規模不足20%,千頭以上養殖規模占總存欄的比例不足10%,這給規模養殖場發展提供了巨大的發展機會。

五是,中國規模奶牛場良好的發展機會和潛力吸引了外資在中國規模奶牛場的投資,也加快了奶牛養殖企業的上市步伐。

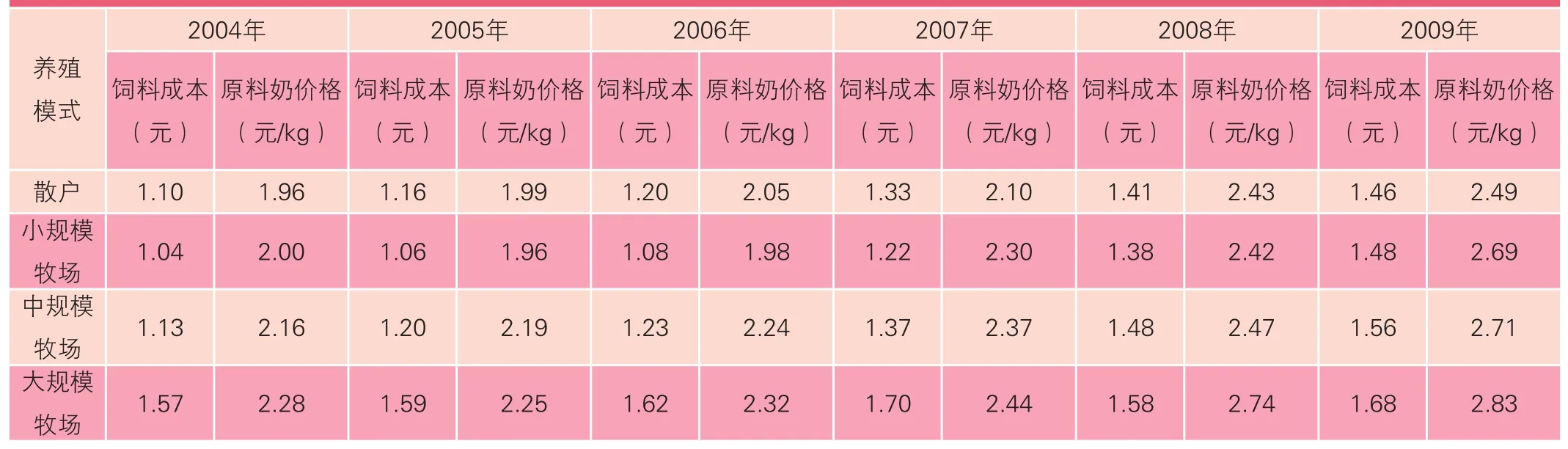

表1 不同規模養殖模式下每千克原料奶的飼料成本與原料奶價格(2004~2009年) 單位:元、元/kg

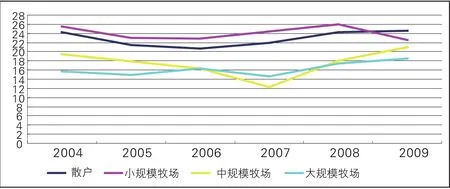

圖1 不同規模養殖模式毛利率走勢(2004~2009年)

3 不同規模奶牛場經濟效益的實證分析

3.1 投入構成

一般來說,奶牛養殖業的投入因不同的養殖模式、經營者的經營理念、經濟實力等,有很大的差異。投入分為硬件和軟件,硬件包括養殖場地或園區、奶牛及凍精獸藥、牛舍設備、擠奶大廳、飼料及飼料用地、擠奶設備、貯藏設備、TMR設備、青貯收割機、糞便沼氣綜合利用工程、水電設施等;軟件包括牧場管理軟件、DHI技術、管理人員及工人等。

3.2 產出構成

通常,奶牛養殖業的產出包括原料奶銷售收入、淘汰奶牛銷售收入、牛糞銷售收入、小牛犢的出售收入、其它收入(如政府的各項補貼)等。其中原料奶的銷售收入是最大部分,通常占奶牛養殖業的80%。原料奶銷售收入取決于原料奶的產量,特別是單產水平、原料奶收購價格以及養殖規模。原料奶銷售收入與這些因素呈很強的正相關關系。

3.3 投入產出變化趨勢

從原料奶飼料成本與原料奶價格變化來看,2004~2009年,每千克原料奶中,飼料成本最低的是小規模牧場,平均為1.21 元;飼料成本次低的是散戶,平均為1.28 元;飼料成本最高的是大規模牧場,平均為1.62 元(表1)。

從飼料成本占原料奶價格的比例來看,2004~2009年,小規模牧場的比例最低,平均為54.29%;中規模牧場的次之,平均為56.22%;再次是散戶,平均為58.82%,大規模牧場的比例最大,平均為66.01%(表1)。

從毛利率比較來看,2004~2009年,效益最好的是小規模牧場,平均為24.05%;其次是散戶,為22.87%;再次是中規模牧場,為17.49%;最低的是大規模牧場,為16.25%(圖1)。但是,從毛利率走勢來看,小散戶和小規模牧場自2008年后明顯下降,而中規模牧場和大規模牧場的毛利率在逐步提高。在目前的政策和市場環境下,政府正在加大對標準化規模養殖場(小區)的扶持。同時,大部分乳品企業與規模養殖場(小區)維持較緊密的產銷利益關系,快速提高了大中規模養殖在奶牛養殖中的比例。

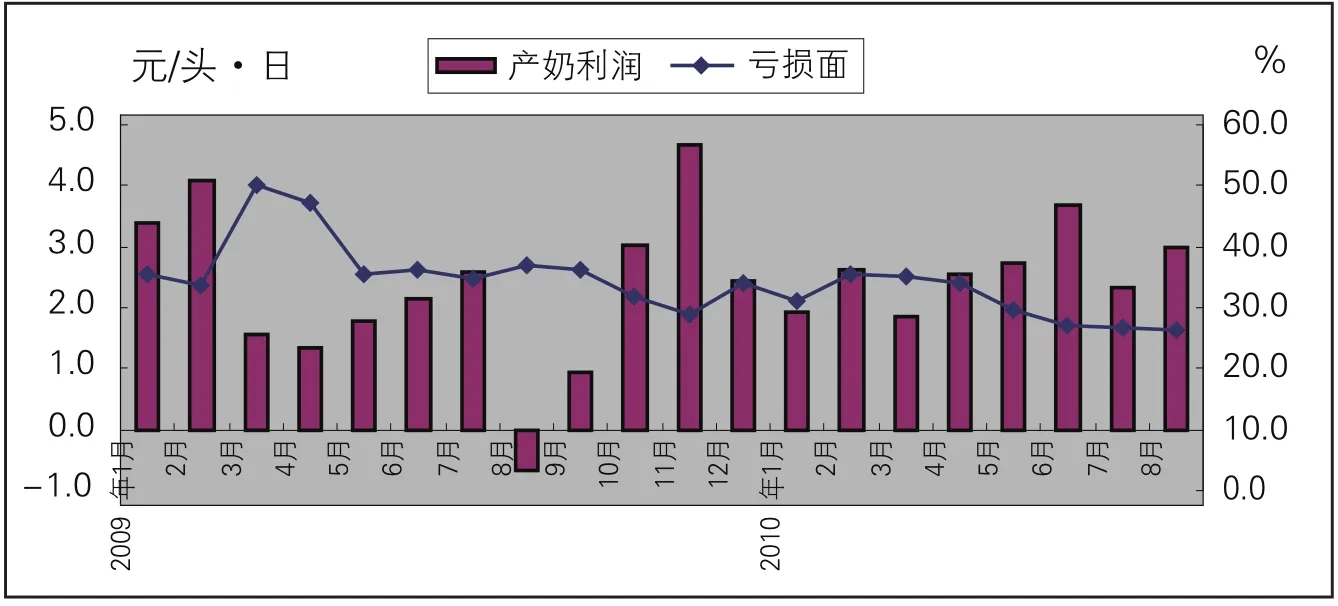

2010年,總體而言,中國奶牛養殖效益有所回升(圖2)。根據中國奶業協會提供的數據,2010年1~8月,全國每頭泌乳牛的產奶利潤提高了27%,同期平均虧損面下降到31%,下降了8 個百分點。BOABC認為,中國奶牛養殖效益好轉的主要原因是:第一,原料奶價格的持續上漲,以及單產水平的提高,超過了飼料價格的上漲幅度;第二,部分因為單產較低或經營不善而導致虧損的散戶和其它經營戶退出了奶牛養殖業;第三,政府對規模養殖的扶持促進了規模養殖模式的較快發展,相比較而言,規模養殖單產較高,獲得的收益較高且穩定。

圖2 中國奶牛養殖效益變化(2009~2010年)

4 我國規模奶牛場發展預測

對中國規模奶牛場未來趨勢的判斷有以下幾點:

一是,從中國奶源主產區來看,中國規模牧場向大規模和超大規模的方向發展,100~200 頭規模的奶牛場奶牛存欄在規模奶牛養殖中所占的比例較小,而500~1 000 頭以及1 000 頭以上規模的奶牛場存欄所占比例越來越高,尤其是1 000 頭以上規模的奶牛存欄比例上升的勢頭尤其顯著。

二是,從規模奶牛場的增長潛力來看,原料奶生產的資源優勢決定了原料奶的成本優勢,而以飼料為主的物質費用成本又是奶牛場經濟效益最重要的影響因素。從這種層面上講,中國規模奶牛奶增長潛力較大的省區應該是東北的黑龍江、內蒙古東部,西北的新疆、陜西;其次是華北的農牧結合省區,如山東、河南、山西和內蒙古中部以及西南的四川;增長潛力最小的是北京、上海和天津3 個直轄市。作為全國和區域性的經濟中心,傳統的畜牧業在經歷重大調整,奶牛場逐漸轉向良種中心和現代化的標準示范牧場,養殖規模受到嚴格限制。

三是,從奶牛場具體的養殖規模來看,標準化的規模養殖是中國奶牛養殖業發展的方向,但受資源和環保的限制,規模奶牛場中,存欄500~2 000 頭的奶牛場是符合中國國情的規模模式,5 000 頭以上乃至10 000 頭以上的超大規模牧場只會在奶業資源大省有限地發展,不會成為中國奶牛場發展的主流模式。在傳統的奶業大省和奶業主產區,如新疆、黑龍江、內蒙古的部分地區、寧夏等,標準化的養殖小區(奶牛存欄為200~500 頭,少部分為800~1 000 頭)將大量存在。■