掙值法在項目進度成本集成控制中的應用

2011-09-05 03:41:50解云霞董雄報

區域經濟評論 2011年12期

□解云霞 董雄報

(1、2.桂林電子科技大學商學院,桂林 541004)

一、引言

項目管理是運用各種相關知識、技能、方法與工具,為滿足或超越項目目標的要求和期望,所開展的項目起始、計劃、組織、控制和結束的管理活動進度[1]。其中成本和質量是項目管理的三大主要控制目標,在項目管理過程中,質量是一個處于相對靜止狀態的目標,而進度和成本則是處于一個不斷發展變化的運動狀態的目標,傳統的項目管理一般都是把進度和成本兩個目標分別進行單獨的控制,忽視了兩個目標之間的密切聯系,若加快進度,需要增加人、材、機等資源的投入,導致成本增加;若壓縮成本,人、材、機等資源的投入會減少,又會影響到項目的進度,又或是管理中只計劃費用與實際費用相當,誤以為項目成本控制的很好,但有可能進度已經落后。在實際的項目管理過程中成本嚴重超支或進度失控的情況屢見不鮮。因此,項目管理中將進度、成本兩大目標有效地進行集成控制是急需解決的問題。

美國國防部組織美國空軍于1967年研究推出了“成本/工期控制系統規范(Cost/Schedule Control Systems Criteria,C/SCSC)”[2],掙值法由此出現。1996年開放給了美國的私營部門使用。這種方法介紹到我國時曾經被翻譯成“已獲價值管理”方法、“獲得值法”、“掙值法”等。現在,許多學術界和實業界的權威們都認為“掙值管理系統”將會發展成為21世紀項目管理的主導性方法之一[3]。

二、掙值法原理及內容

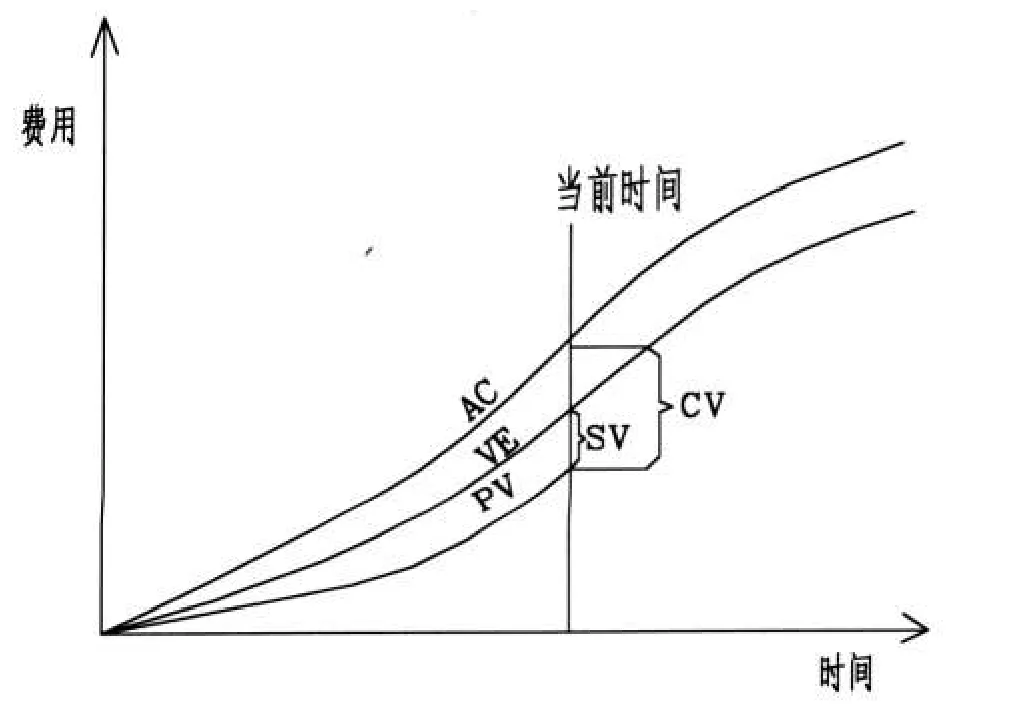

掙值(Earned Value,EV)又被稱為掙得值或贏得值,它是一種能全面衡量項目進度狀態、成本趨勢的科學方法,其基本要素是用貨幣量代替實物量來測量項目的進度,它不以投入資金已轉化為項目成果的量來衡量,是一種完整有效的項目監控方法。它根據預先制定的項目成本計劃和控制基準,在項目實施后,定期的進行分析比較,然后調整相應的工作計劃并反饋到實施計劃中去[4]。掙值是一種綜合性的管理方法。其基本原理圖如圖1所示:

圖1 掙值法原理示意圖

項目運行最理想狀態是圖中三條曲線很緊密,平穩上升,反映與計劃的基本一致;若三條曲線偏離程度大,表明項目運行過程中存在可能關系到項目成敗的問題,需要重新分析評估,必要時調整計劃,以保證項目按照人們的期望發展。

(一)掙值法的基本參數

計劃價值

計劃價值(Planned Value,PV)又稱為計劃工作預算費用(Budgeted Cost of Work Scheduled,BCWS),反映了在項目進度計劃表中某個給定點上,應該要完成計劃項目工作的所需投入資金的累計值,通過把計劃要完成的工作量化作為實際項目進度測量的基準,通常用整個項目過程中的累積投入資金預算表示[5]。

掙值

掙值(Earned Value,EV)又稱為已完工作的預算費用(Budgeted Cost Work Performed,BCWP),反映了進度計劃表中某個給定時間段內的項目工作,到目前為止實際已完成的工作所需投入資金的累計值,用該點工作的計劃價值表示[5]。

實際費用

實際費用(Actual Cost,AC)又稱為已完成工作的實際費用(Actual Cost of Work Performed,ACWP),反映了給定的某個時間段內已完成工作實際消耗的費用[5]。

(二)掙值法的績效分析、評價指標

進度偏差

進度偏差(Schedule Variance,SV)反映了到目前為止項目的進度情況,其計算公式為:SV=EVPV,當SV<0時,表明到目前為止項目運行進度滯后;SV=0時,表明到目前為止項目進度與原計劃一致;SV>0時,表明到目前為止項目進度提前。

進度偏差也可以表示為百分比的形式:SV℅=SV/PV,表示到目前為止項目進度滯后或提前于原計劃進度的百分比。

成本偏差

成本偏差(Cost Variance,CV)反映了到目前為止項目的成本情況,其計算公式為:CV=EV-AC,當CV<0時,表明到目前為止項目運行成本已經超支;當CV=0時,表明到目前為止項目成本與原計劃一致;當CV>0時,表明到目前為止項目成本結余。

成本偏差也可以表示為百分比的形式:CV℅=CV/EV,表示到目前為止項目的運行成本超支或結余于原計劃的百分比。

進度績效指數

進度績效指數(Schedule Performance Index,SPI)反映了到目前為止項目對時間的利用效率,其計算公式為:SPI=EV/PV,當SPI<1時,表示項目到目前為止對時間的利用率低,進度滯后;當SPI=1時,表示項目到目前為止進度與原計劃一致,當SPI>1時,表示項目到目前為止對時間的利用率高,進度提前。

成本績效指數

成本績效指數(Cost Performance Index,CPI)反映了到目前為止項目對累計成本的利用率,其計算公式為:CPI=EV/AC,當CPI<1時,表示項目到目前為止成本的利用率較低,成本超支;當CPI=1時,表示到目前為止實際成本與計劃成本基本一致;當CPI>1時,表示項目到目前為止成本結余。

(三)掙值法的預測指標

完工時間估算

完工時間估算(Time Estimate at Completion,EACt),若項目維持在目前的進度績效水平上,當完成整個項目所需時間估算公式為:EACt=(BAC/SPI)/(BAC/原進度計劃)=原進度計劃/SPI。

其中BAC為完工預算,即項目完成時的PV值。

完成時估算

完成時估算(Estimate at Completion,EAC),若整個項目保持與目前一致的成本績效水平,則當完成整個項目時所需總成本估算公式為:EAC=BAC/CPI。

三、案例分析

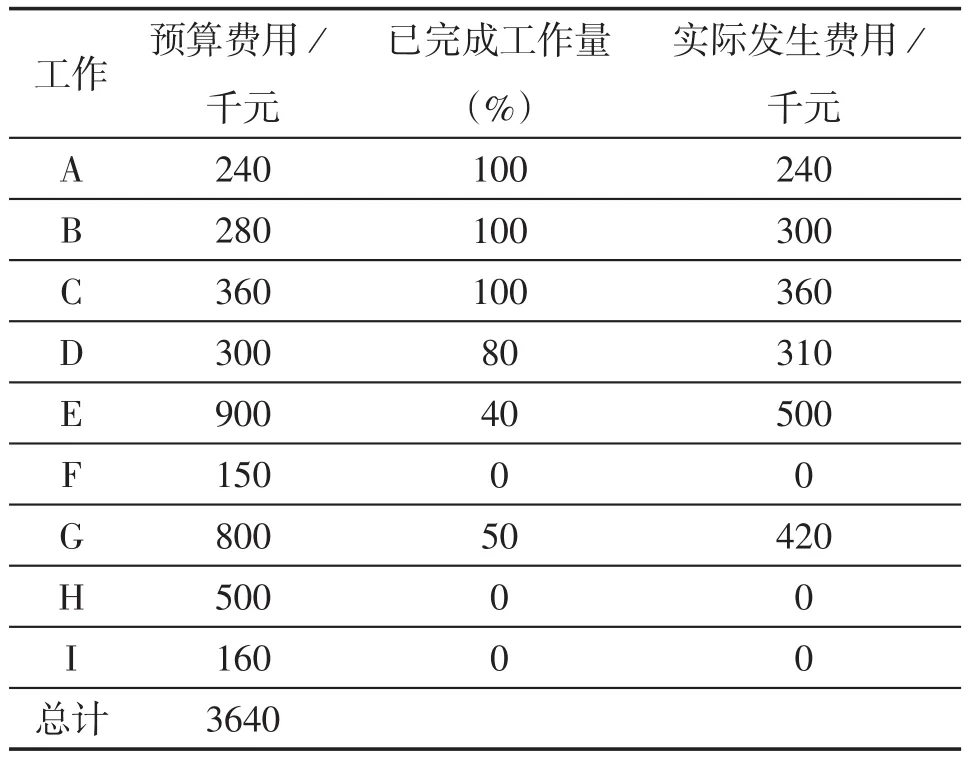

本文將P項目作為實踐應用的案例,P項目的總預算為3640千元,合同工期為21周,項目P通過項目工作分解(WBS)、項目組織分解結構(OBS)、根據合同工期,得出項目PZ的進度計劃橫道圖,如圖2所示:

圖2 項目進度橫道圖

目前P項目剛進展到12周,每項工作的預算費用及對該項目前11周的執行情況進行統計得到表1:

表1 各項工作預算及前11周統計表

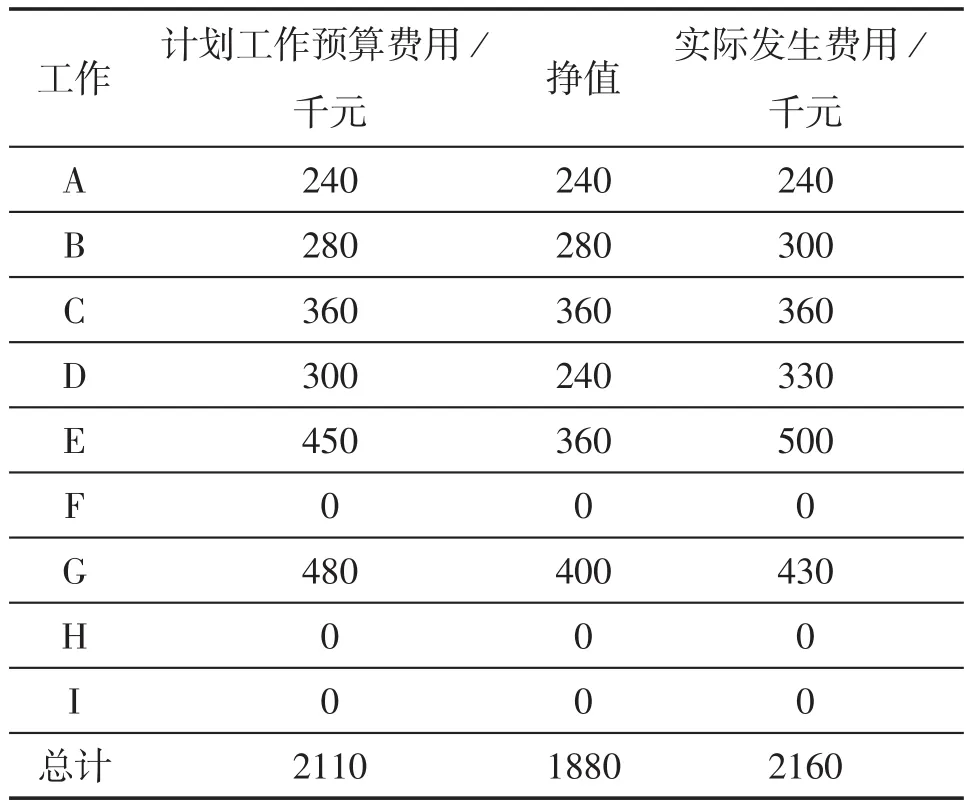

假設每項工作的計劃支出是每周均衡支出,由此計算出該項目前11周每項工作的三個基本參數值,如表2:

表2 前11周每項工作參數值

(一)由表2中每項工作的基本參數經總計得出項目前11周的基本參數值,如下:

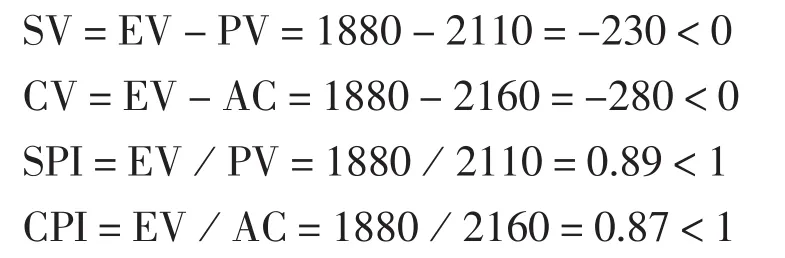

(二)對該項目前11周運行狀態應用掙值法進行分析評價和預測:

分析評價指標:

預測指標:

EACt=原進度計劃/SPI=21周/0.89=23.6周

EAC=BAC/CPI=3640/0.87=4184

由此可以看出,該項目運行的前11周內存在著問題隱患。SV<0,說明該項目現階段進度滯后;CV<0,說明該項目到目前為止成本超支;SPI<1,說明該項目對時間的利用率比較低,即該項目此時刻應完成100單位工作量,但只完成了89單位工作量;CPI<1,說明該項目對資源的利用率比較低,即該項目投入100元僅收獲了87元的利益。通過預測指標也能看出,若項目與現有的成本和進度績效水平保持一致,預計完工時需要23.6周的時間,需要花費4184千元,嚴重的超出了預算成本和合同工期,勢必會給項目帶來不利的影響,因此,項目負責人必須要根據項目的實際情況采取相應的措施,如:增加高效率的人員的投入,加強項目成本管理等,在確保質量目標實現的前提下,使成本目標和進度目標達到最優。

四、掙值法應用的意義和局限

掙值法是一種先進的管理方法,合理地使用它能夠有效地指導項目成本和進度的集成控制,更好地對項目進行管理決策,通過應用掙值法,能夠客觀而清晰地反映出項目目前的運行狀態,并能預測項目的未來趨勢,它能夠在一個較早的時間為項目可能出現的成本超支或進度滯后敲響警鐘,能夠讓項目經理有充足的時間采取相應的措施,保證項目在計劃的進度和成本內順利完成。在競爭日趨激烈的環境下,掙值法是一種能夠有效提高管理水平的新方法,正在受到越來越多的人的重視。

雖然掙值法在項目管理中非常重要,但是,掙值法在項目中使用還存在一些局限性,目前還是有很多項目都還沒有用到掙值法,分析其原因主要有三個:一是它強調追蹤實際執行情況相比較;二是強調計算中完成百分比數據的重要性,很多的項目,如IT項目,沒有良好的計劃信息,所以追蹤實際執行與計劃的差異可能產生誤導信息;三是數據信息手機的有效性,在分析整個項目實際成本控制的結果的基礎上,利用掙值法預測項目未來成本的發展趨勢和最終結果,對于項目成本控制和項目進度管理以及項目集成管理都是非常有價值的,但是這種預測需要有一定的數據積累,一般只有在項目已經完成作業量超過項目計劃工作量的15%以上,根據項目實際發生的數據去應用掙值法進行分析和預測項目成本未來發展變化趨勢和結果才有實際的作用和意義,因此應用這種預測方法的一個重要前提就是在項目控制中必須保存項目實施過程中發生的有關項目費用和進度這兩個方面的數據[6]。

五、展望

掙值法實現了對項目成本和進度進行集成控制和預測,在項目管理過程中起著重要作用,在現有研究在基礎上,為使掙值法能夠在項目管理中發揮更大的作用,應用掙值法可以在以下方面注意和改進:一是掙值法的發展趨勢不僅僅是集成成本和進度,更是多要素集成的管理方法,可以集成利潤、質量等多要素,并且在具體的應用中側重點應該有所不同,如:在進度相對重要的國防項目中,應用掙值法可以保證進度而調整成本;在工程質量對日后維護影響較重要的項目中,可以重點考察項目質量掙值[7]。二是掙值法在對進度分析的時候沒有區分關鍵路徑和非關鍵路徑,便會對偏差的控制和調整產生誤導性,失去對進度偏差控制的針對性,如非關鍵路徑上工作進展較快便產生正的進度偏差,而關鍵路徑上工作沒有及時完成產生負的進度偏差,這樣非關鍵路徑上的掙值就可能會掩蓋關鍵路徑上工作的滯后,這樣就會給項目管理者帶來錯誤的信息,因此只有當關鍵路徑上的工作順利地完工,才能保證項目的工期。三是掙值法起源于美國國防部,掙值法的應用都是在規模較大的國防項目上,因此,小型的項目并不能直接套用,所以在應用掙值法時要區分項目的規模。

我國的項目管理中對掙值法的應用還比較少,很多學者努力改進掙值法,使其能夠更方便地適用于我國的項目管理實踐,我國還應繼續結合我國項目管理實踐的現狀,推動掙值法在我國項目管理實踐中的應用,還需要結合其他的技術對項目進行更完善的管理,使之在我國項目管理中的應用越來越普遍。

[1]戚安邦,張連營.項目管理概論[M].北京:清華大學出版社,2008.

[2]Fleming Q.W..Cost/Schedule Control System Criteria:the ManagementGuide to C/SCSC[M].Chicago:Probus Publishing Company,1988.

[3]Wayne F. Abba.Earned Value Management—Reconciling Government and Commercial Practices:For People Involved In Earned Value—Government,Industry,Academia,or Consulting—These Are Exciting Times[J].Program Manager,1997(1):58-63.

[4]朱黎明.掙值分析法在項目管理中的應用[C].2009年全國項目管理教育論文集,2009:416-420.

[5](美)項目管理協會.掙值管理實踐標準[M].張斌,陳潔譯.北京:電子工業出版社,2008.

[6]王虎,陳韋伶.基于掙值的進度費用控制應用[J].世界科技研究與發展,2006,(1):86-90.

[7]毛婧穎.掙值法研究現狀及展望[J].項目管理技術,2010,(2):19-23.

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:30

建材發展導向(2021年14期)2021-08-23 00:57:24

現代企業(2021年2期)2021-07-20 07:56:54

河南電力(2021年5期)2021-05-29 02:10:00

建材發展導向(2019年11期)2019-08-24 06:36:28

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

中國資源綜合利用(2017年4期)2018-01-22 02:46:47

領導決策信息(2017年10期)2017-05-17 04:49:02

航天器工程(2014年1期)2014-03-11 16:35:07