銀行貸款收縮

2011-09-06 08:44:12

中國建設信息化 2011年11期

三足鼎立,貸款穩占其一

在我國現有的開發模式和融資工具體系下,國內金融機構(主要是商業銀行)一直是國內房地產企業最重要的資金融通來源,與企業自籌資金、預售款長期呈現三足鼎立之勢。

如圖4所示,2007年以來,國內金融機構提供的開發貸款和個人住房按揭貸款在我國開發行業資金總來源中的比例基本穩定在30%左右。由于所占比例較高,且“價”、“量”都易于控制,商業銀行的信貸政策也成為了歷次國家刺激或調控房地產的重要殺手锏。整個行業對于信貸資金的變化相當敏感,商業銀行銀根的寬松程度基本上就決定了開發行業的擴張速度。

貸款走勢,新增個人購房貸款率先負增長

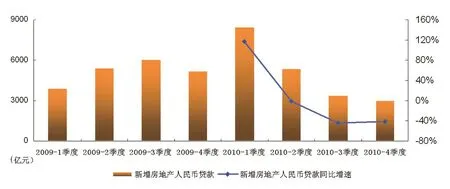

2010以來,在新增人民幣貸款總量增速穩步回落的背景下,新增房地產人民幣貸款增速迅速放緩。盡管全年新增房地產人民幣貸款總量達到2.02萬億元,與2009年基本持平,但新增總量中的近70%都是在上半年完成的,其中8457億元在第一季度就投放完畢,二季度以來,新增房地產人民幣貸款同比增速均呈現負增長,其中三、四季度新增房地產人民幣貸款較2009年同期減幅均超過40%。如圖5所示。

與此同時,房地產貸款總量在全部新增人民幣貸款總量中的比重也大幅縮減,由2009年四季度的55.7%,驟減至2010年四季度的18.4%。房地產人民幣貸款目前已面臨雙面夾擊,一方面新增人民幣總量縮減導致信貸整體“蛋糕”縮水;另一方面貸款政策傾向性轉變又導致所分比例持續減少。

從新增房地產人民幣貸款的內部結構來看,新增個人購房貸款增速減速最快,率先出現了負增長。2010年全年新增個人購房貸款總量1.4萬億,相較2009年的1.78萬億減幅超過20%。調控后成交量的減少、首付比例的提升以及商業銀行對個人住房貸款審批時間的延長、放貸門檻的提高共同導致了新增購房貸款總量的減少。

個人房貸全面收縮,股份制銀行更加敏感

自2010年末開始,就陸續有成都、武漢等多個城市的商業銀行傳出房地產開發貸和個人住房按揭貸款停貸的傳聞。進入2011年后,這一輪源自二、三線城市停貸的風波,開始傳導至北京、上海等一線城市,甚至出現了開發企業老總為自己客戶按揭貸款審批困難而拜訪銀行主管的現象。本輪調控后,商業銀行房地產類貸款的執行力度究竟發生了怎樣的改變,未來又會有怎樣的趨勢呢?

圖4 2007—2011年1季度國內貸款與個人按揭貸款之和占行業資金總來源的比例

圖5 2009—2010年新增房地產人民幣貸款總量及增速圖

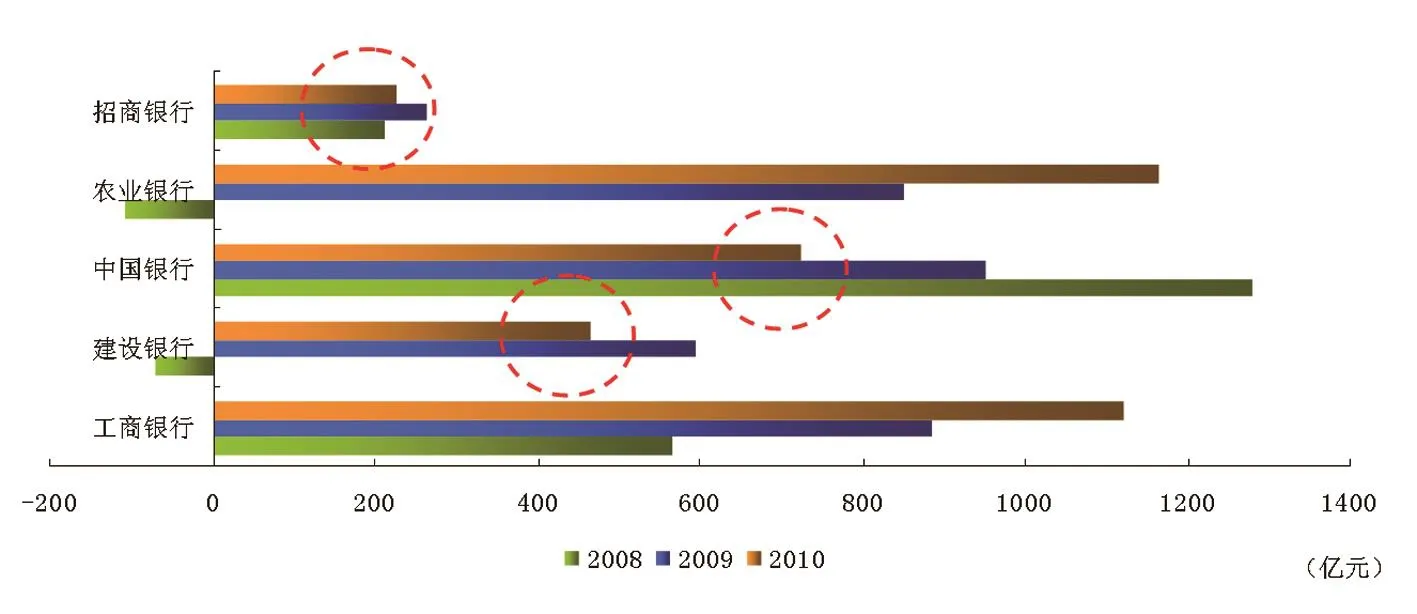

圖6 2008-2010年工、農、建、中、招五大商業銀行新增公司類房地產貸款對比圖

公司類房地產貸款方面,2010年新增貸款總量全面回縮。如圖6所示,工、農、建、中、招五家最主要的商業銀行中,招商銀行、建設銀行以及中國銀行的新增貸款量較2009年分別減少了36億元、131億元和227億元,減幅均在20%左右。如圖6所示。

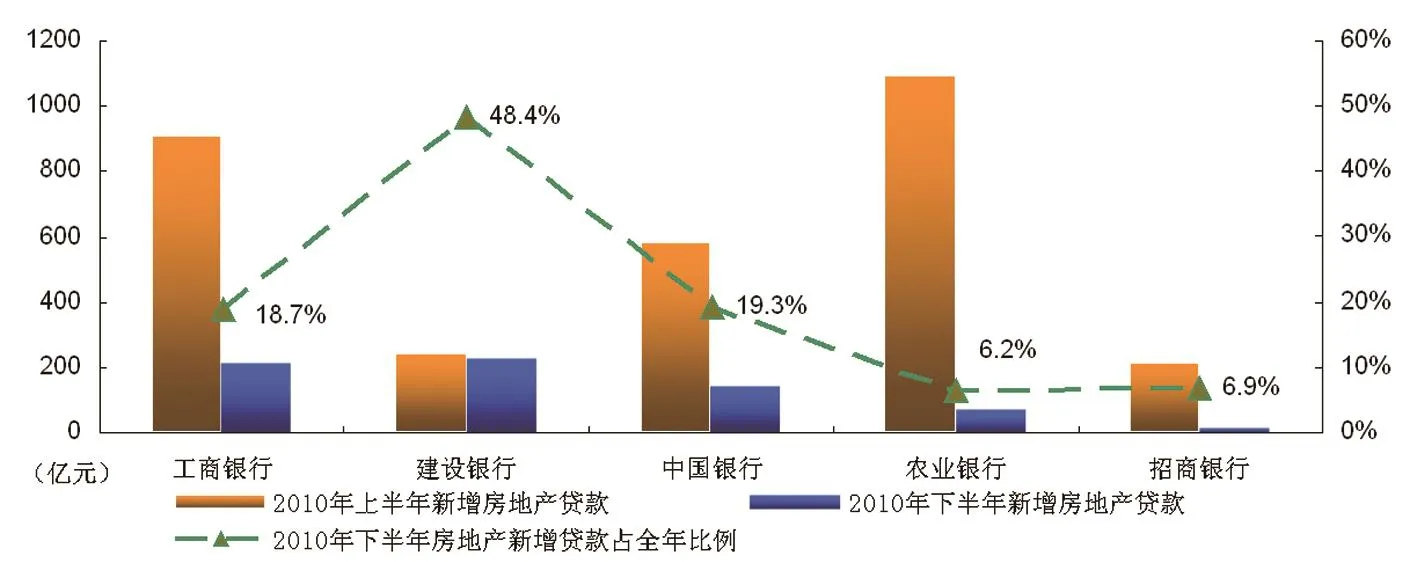

與此同時,公司類房地產貸款在年內前高后低的情況也非常明顯。五家銀行中除建設銀行外,其余所有銀行下半年發放的公司類房地產貸款在全年總量中的比例不足20%。農業銀行和招商銀行下半年新增的貸款總額僅占全年總量的6.2%和6.9%,幾乎是正常情況下一個月的任務量,由此看來,2010年末開發貸近乎停滯并不是無稽之談。如圖7所示。

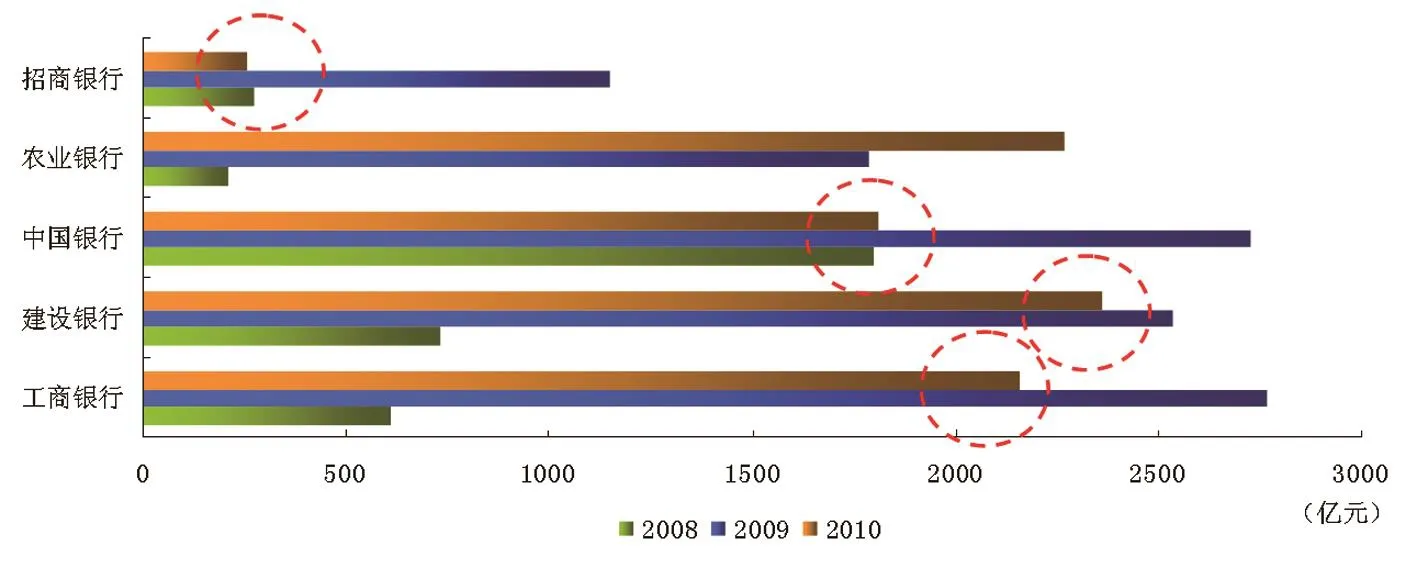

個人住房貸款方面,新增總量收縮幅度更為明顯,超過公司類貸款。工、建、中、招四家銀行2010年新增個人住房貸款總量較2009年共減少近2600億元,相當于2010年全國新增個人住房貸款的五分之一。其中招商銀行2010年新增個人住房貸款僅為253億元,相較2009年的1151億元減少了近80%。由此可見,股份制商業銀行較四大國有銀行對調控的敏感性明顯更強,且由于有著更高的風險防范標準、更快的反應機制以及更加靈活的貸款投向,其在房地產貸款方面的收縮也更為迅速和明顯。未來,隨著更加嚴格的監管制度和配額制度的深入執行,股份制銀行對于行業的信用創造能力將首先枯竭。如圖8 所示。

從上、下半年個人住房貸款投放的比例來看,下半年新增個人住房貸款的比例基本在35%左右,其中招商銀行個人住房貸款總量不增反降,較2010年6月還減少了42億元。如圖9所示。

通過上面的分析,我們可以看到,目前銀行內部的信貸傾向已經明顯轉變,房地產行業由于調控所帶來的監管壓力與潛在風險已經使其逐漸失去了商業銀行的青睞。

銀行貸款作為最傳統和重要的房地產行業融資渠道目前已面臨全面而迅速的收縮。2011年,在持續執行穩健貨幣政策的金融背景下,預計年新增人民幣貸款量將有可能在6.5~7萬億之間,較2010年全年減少12%~18%。如果房地產新增貸款也呈同步放緩趨勢,那么2011年新增房地產貸款總量將會降至1.65~1.77萬億,意味著與去年相比將有3000億左右的資金缺口需要彌補。

圖7 2010年上下半年工、農、建、中、招五大商業銀行新增公司類房地產貸款對比圖

圖8 2008-2010年工、農、建、中、招五大商業銀行新增個人住房貸款對比圖

圖9 2010年上下半年工、農、建、中、招五大商業銀行新增個人住房貸款對比圖

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02