珠海航模器材產業標準化現狀及對策研究*

2011-09-14 09:33:30顏昌富盧偉衛李揚劉毅林霖萬慧君鄺嘉慧

中國質量與標準導報 2011年10期

顏昌富 盧偉衛 李揚 劉毅 林霖 萬慧君 鄺嘉慧

1.引言

隨著我國航天航空事業的迅猛發展以及航模運動的普及,我國的航模器材產業已具備一定規模。航模器材產業所涉及領域非常廣泛,航模器材的應用范圍也非常廣泛,涉及到人們生活和工作的各個不同領域,可以廣泛地應用于軍事設計、教學科研、產品設計、休閑娛樂、體育競賽、航天航空工藝模擬、規劃及收藏等方面,涉及手工及工業制造、工藝美術、材料科學、電子與信息技術、環境保護、分析化學、機械技術、流體與傳動、管理科學、檢測科學化工、輕工、航空航天等多個專業以及行業領域。

目前,國內生產和研發模型器材的企業主要集中在珠三角地區,以珠海、中山、東莞、深圳等地居多。據相關統計,目前世界80%的航模器材出于中國,而中國80%的航模器材產自于珠三角地區。有“世界航模之都”美譽的珠海市就有航模生產企業近40家,航模產量占世界產量近一半,珠海市同時也是航模制造及配套企業最集中的城市。中國的航模器材企業,每年為國家創收外匯總額達數十億美金,他們并為所在地區提供大量的就業機會。這些航模生產企業,不僅具有優良的產品生產加工能力,部分企業還有強大的技術研發能力。

盡管中國已經成為世界航模器材的生產和研發中心,但由于未能將技術和生產上的主導權轉換為品牌和標準,因此只能僅僅作為國外品牌的OEM(Orignal Equipment Manufactuce,原始設備制造商)或ODM(Orignal Brand Manufactuce,原始品牌制造商)廠,處于價值鏈的最底端。

此外,從近年一系列的地區局部戰爭可見,未來的戰爭更多地體現在制空權和制海權上。據了解,中國人民解放軍的陸軍實力,在世界上數一數二,但就全世界而言,解放軍的空軍和海軍力量就相對比較弱,當我們還喜滋滋地大力宣傳F-10的時候,美國F-35已經開始裝備軍隊;當我們還在研究如何設計生產第四代戰機的時候,突然發現別人已經出來無人戰機了!當我們想造航空母艦的時候,別人已經在航天空間站上瞄準了我們,如同人拿著放大鏡看中國地圖一樣清晰。現在我國領海周邊一些國家都在同我們爭領海權和領空權,就是認定中國的空軍與海軍不那么強大。因此,我們必須大力發展航天航空航海(以下簡稱三航)事業,世界三航發展規律告訴我們,三航事業的真正發展需要加強“三航”人才的培養與教育,而“三航”人才的培養與教育,需要國內良好的航模產業及航模運動發展。

綜上所述,作為世界航模之都的珠海,對珠海的航模產業情況及標準化現狀進行深入調研,在此基礎上進行系統的對策研究,就尤顯重大的現實意義及深遠的戰略意義:

一是為了提升國內航模企業的核心競爭力,十分迫切需要深入調研珠三角地區航模產業情況及相關標準化現狀,提出相應的關鍵標準和系列標準,從而推動該產業標準化戰略工作的研究實施,提高廣東省航模產業在國際上技術、品牌自主權和附加值,不僅能將生產和技術優勢轉換為標準優勢,更能利用標準,帶動更多的上下游產業,并爭取將產業內的事實標準推廣為國際上的通行標準或事實標準,從而促進航模產業做大、做強,搶占該產業國際標準的制高點。

二是為了真正推動我國“三航”人才的培養與教育,進而全面提升我國的“三航”實力,建設強大的國家,十分迫切需要通過航模器材系列標準研究,推動我國航模產業發展強大及航模運動的大力普及,營造良好的“三航”教育氛圍,夯實“三航”人才教育基礎。

2.珠海航模產業情況及標準化現狀調研

為了真正推進珠海、廣東省航模產業的健康發展,把準產業脈搏,正確引導發展方向,珠海市質量技術監督標準與編碼所按計劃分階段深入對珠海市的航模企業進行調研,對珠海市航模產業情況及標準化現狀進行整理分析,從脈絡上為珠海、廣東省航模產業發展及標準化推進工作奠定良好的基礎。

2011年3月起,珠海市質量技術監督標準與編碼所對涉及航模生產、制造、設計、銷售等環節的27家企業進行調研,調研情況分析如下。

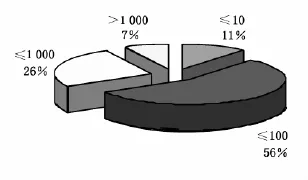

(1)注冊資本情況

企業的注冊資本按照10萬元、100萬元、1 000萬元為臨界點劃分,調研企業的資本情況如圖1所示。

圖1 注冊資本情況(萬元)

調研中深入了解發現,近幾年來,隨著各種政策調整,如 “兩稅合一”,“兩免三減半”的逐步取消,珠海外向型經濟遭受巨大沖擊,珠海航模制造業面臨發展危機,不少小企業面臨倒閉的危機。尤其是2008年以后,受全球金融危機的影響,2010年來訂單的銳減,珠海航模企業更是遇到了前所未有的經營困局。

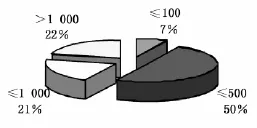

(2)產品銷售情況

2010年度,企業產品銷售額按照100萬元、500萬元、1 000萬元為劃分,統計了產品銷售情況如圖2所示。

圖2年銷售額(萬元)

調研中了解到,航模企業的航模產品超過90%為外銷。目前國產航模已經占全球市場60%以上的份額。如果算上整條產業鏈上的零部件制造環節,這一數字可能超過90%。根據測算,目前全球航模的產業鏈主要集中在珠三角地區,尤其是珠海、深圳和東莞三地。珠海幾乎占據全球航模市場50%的份額。中國的航模企業由于過于依托國際市場和訂單加工,航模的產業轉移問題嚴重。有測算稱,近兩年約30%的訂單往越南等地轉移。

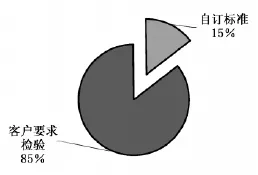

(3)產品檢驗標準情況

在調研中,我們系統了解了企業的產品驗收情況,發現只有4家企業是根據自己的檢驗標準進行產品的驗收的,其余的23家都是根據客戶的要求進行產品檢驗的,從圖3可以清楚看出,航模企業近乎作為國外廠商的OEM或ODM,處于價值鏈的低端。而在根據自己的檢驗標準進行產品檢驗的4家企業中,也沒有將自己制定的標準規范化并進行備案登記。

圖3 航模產品檢驗標準依據

(4)企業自主知識產權情況

在所調研的27家企業中,只有3家企業擁有自主知識產權,占調研比例的11.1%。據了解,這種情況在珠海市航模企業中比較普遍,國內絕大部分航模企業的知識產權意識都比較薄弱。據了解,受國內知識產權保護不力的現狀影響,航模企業產品不敢內銷,因為新研發的航模產品在國內一上市,克隆產品便如影隨形;產品內銷沒有退稅政策,為眼前利益企業只能放棄國內市場。據一位業內人士介紹,為了規避風險,在一些國內航模展上,不少航模企業對新品采取封閉式展出的做法,只對持票客戶開放。

(5)企業標準化情況

調研中發現,航模企業絕大多數沒有進行體系認證,只有珠海全球航模制品有限公司一家表示因為產品范圍覆蓋電子產品,進行了相應的體系認證。航模企業體系認證率僅為3.7%。因為作為代工角色,產品認證情況也不容樂觀,只有2家產品通過認證,比率僅為7.4%

航模企業標準化現狀不容樂觀,深入了解得知,造成這樣現狀的原因,涉及主要有如下幾個:

1)由于國內航模市場屬初始階段,國人對航模及航模運動知識了解甚少,國內航模普及率較低,航模運動在中國普及率比發達國家低太多,很多學校單純抓升學率,更使一些有才能的孩子遠離模型運動。國人大多錯誤地認為航模等同于玩具,這樣導致航模產品相應的認證及檢驗缺乏標準;

2)國內航模專業培訓、專業場地和專業競賽發展不成氣候,規模不夠。導致航模產品及航模運動局限,相應的配套標準建制奇缺。

3)國內航模市場不規范,知識產權得不到保障,一項新技術出來后,其他企業爭相效仿,許多航模企業不愿參與國內市場開拓,更不愿意參與國內相應的標準化活動。

(6)參與標準制定意愿情況

我們在調研中,都表示十分愿意與企業聯合制定相關的標準,對此只有6家企業明確地表示愿意參與標準制定工作,占22.2%。

3.航模產業標準化對策研究

通過對珠海航模產業及標準化現狀的調研,分析了其深層次原因,我們系統地研究了航模產業發展及標準化的可行性建議,提出如下對策:

1)重新建立全國統一的航模產業定位,明確航模產業作為“三航”產業的基礎產業的基本政策,糾正國內對航模的錯誤認識,航模由于其趣味性、科學性及知識性,必須區別于普通玩具,在進口時能作為標準模型免予征稅。

2)強化國內知識產權保護,建立切實可靠的知識產權保障體系,從源頭上建立專利標準化的科學性與可行性道路。

3)建立全國性航模運動賽事,不斷提高航模運動賽事規模,從而提升航模產業的專業化水平。國家、省、市體育部門應該為航模運動構筑一個平臺,通過舉辦大型賽事和活動,如全國賽甚至是世界錦標賽以及各種精彩表演,培養人們對航模運動的興趣,在推動航模產業鏈條縱深發展的實踐中推動航模產業標準化工作發展。

4)建立民間的全國性航模協會或組織,為航模專門設立相應的保險業務,保障航模產業及航模運動安全。

5)大力扶持國內航模企業產業轉移,建立和完善技術創新體系,通過技術創新掌握核心知識產權,在政府扶持下,國內航模企業一心一意走技術專利化、專利標準化、標準國際化的科學發展道路,逐步擺脫現有作為國外廠商的OEM及ODM困境。

6)整理航模產業標準化體系,建立各類相應的專業標準,深入研究產業標準化升級路線,實踐聯盟標準模式,逐步升級為地方標準或者行業標準,再升級為國家標準或國際標準的可行路線。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

口腔護理用品工業(2021年4期)2021-11-02 08:22:56

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

中國公路(2017年9期)2017-07-25 13:26:38

專用汽車(2016年4期)2016-03-01 04:13:43