主要國家(地區)對中國反傾銷特征比較分析:1995—2009年

2011-10-09 08:57:14焦芳

河北經貿大學學報 2011年5期

關鍵詞:國家

焦 芳

(北京大學 經濟學院,北京 100871)

世界上最早的反傾銷立法可以追溯到1904年,當時加拿大政府為了平衡國內鋼鐵制造商和廣大農民在是否提高關稅問題上的利益沖突設計了這種新的抵制不公平貿易的手段,在隨后的幾年中,澳大利亞(1906年)、南非(1914年)、美國(1916年)、日本(1920年)、新西蘭(1921年)也先后制定了自己的反傾銷法。但是在20世紀80年代以前這段很漫長的時間內,反傾銷的使用只局限于少數幾個國家,發起的調查數量極其有限,最終導致采取反傾銷措施的案例更是寥寥無幾。

隨著GATT連續八輪的貿易談判,各締約方的進口關稅出現大幅下降,配額、許可證等傳統的非關稅壁壘也不斷消除,已經無法在經濟出現停滯或者衰退來臨時為國內企業提供足夠的貿易保護,這時,反傾銷作為WTO認可的保護國內產業的三大措施(反傾銷、反補貼、保障措施)之一開始受到人們關注,并因其良好的針對性、靈活性和有效性逐漸發展成為世界各國(地區)最普遍采用的貿易保護主義工具。

中國是反傾銷行為最大的受害國,自1995年WTO成立以來,已經連續15年成為遭受反傾銷調查最多的國家,被實施的反傾銷措施占到全世界總量的22.67%,且呈現總體上升趨勢,與中國在世界出口中的地位明顯不相稱。為減輕反傾銷對中國企業生產和人民生活所造成的嚴重影響,亟需探索建立良好的反傾銷預警機制,而研究主要對中國反傾銷國家的特征并進行比較分析就是邁向這一目標的第一步。

一、中國面臨反傾銷形勢的嚴峻性

首先,從絕對量上來看,在1995年1月1日至2009年12月31日,全球共發起反傾銷調查3 675起,其中,針對中國的有761起,占比為20.71%。筆者將遭受反傾銷調查超過100起的10個國家(地區)匯總在圖1上,從中可以看到其他國家(地區)各年遭受反傾銷調查的數量波動并不十分明顯,而且總體趨勢上具有一定的收斂性,唯有中國一路上揚,從1995年的20起上升至2009年的77起,增長了近三倍。

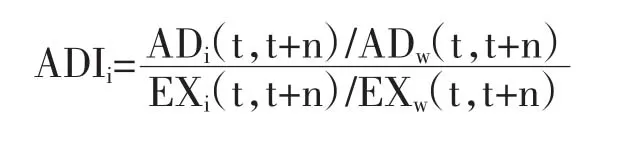

其次,如果再將這10個國家(地區)在此期間遭受反傾銷調查的數量占全世界總量的比重做一個比較(見圖2),還可以明顯看出,在其余9個國家(地區)占比相對穩定的情況下(比例偏低的年份是2007年的33.94%和2008年的30.52%,比例偏高的年份是1999年的49.16%和2004年的50.45%,其余年份基本穩定在40%左右),中國遭受的反傾銷調查數量在全世界總量中所占比重從1995—2002年的10%~15%,增加到2003—2005年的20%~30%,2006年之后更進一步突破了35%。遭受的反傾銷強度指數ADI>1,則表明該國或者地區遭受反傾銷指控的強度高于其在世界出口市場中的地位;如果ADI<1,則表明相對其出口市場份額來講,該國或者地區受到反傾銷指控的不利影響較小;如果ADI=1,則表明該國或者地區遭受反傾銷指控的強度與其在世界出口市場中的地位基本對等。

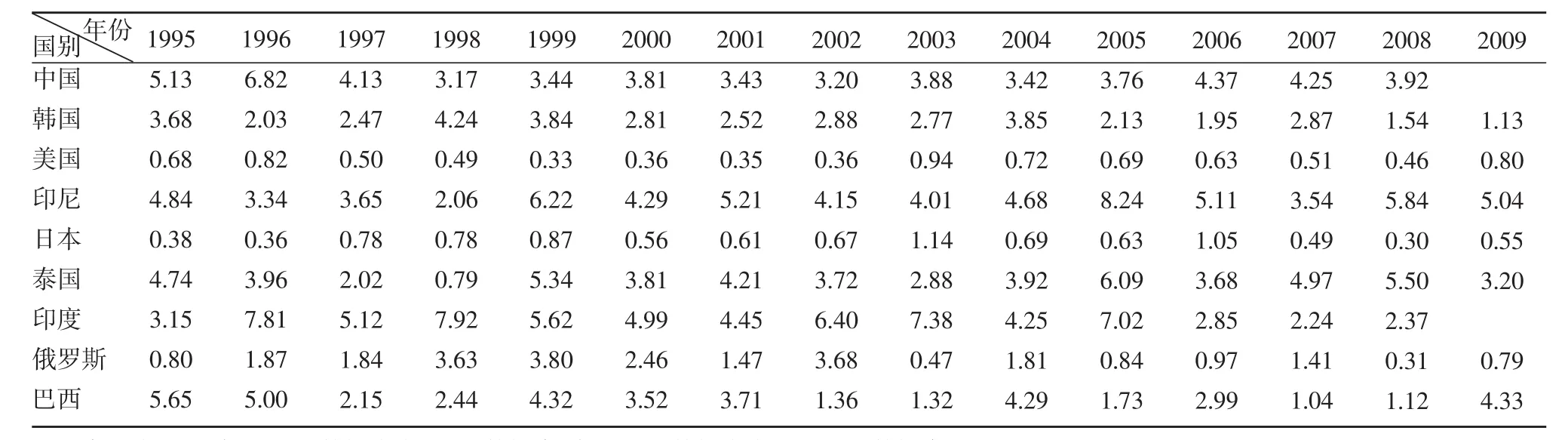

從9個國家1995—2009年反傾銷調查強度指數的列表①(見表1)中可以看到:中國的ADI值基本穩定在4左右,這不同于與其出口量近似的美國和日本(這兩個國家的ADI值基本上在1以下),而是與出口量占世界比重1%左右的印尼、泰國等更為接近,而且,更重要的是,隨著出口比重的上升,俄羅斯、韓國、巴西、印度的ADI值都呈現明顯下降的趨勢,尤其是俄羅斯,在2002年之后的7年內有5年ADI值在1以下,表明其遭受反傾銷損害的狀況已經有所緩解,唯有中國,在世界出口市場中的比重已經從1995年的不足2.5%上升至2008年的9.1%,ADI指數卻并未出現相應下降,這從另一個側面印證了中國遭受反傾銷形勢的嚴峻性。

最后,筆者再通過指標量來評估中國遭受反傾銷調查狀況的嚴重性。Finger和Murray(1993)曾提出一個反傾銷強度指數ADI,用來計算一國或地區被指控傾銷相對于其出口績效的強度,表示為:

二、主要國家(地區)對中國反傾銷特征比較分析

其中,ADi(t,t+n)表示在(t,t+n)時期內針對i國(地區)反傾銷調查或者反傾銷最終措施的數量;ADw(t,t+n)表示在(t,t+n)時期內全世界進行的反傾銷調查或者反傾銷最終措施的數量;EXi(t,t+n)表示在(t,t+n)時期內i國(地區)的出口值;EXw(t,t+n)表示在(t,t+n)時期內全世界的出口總值。如果一國或地區

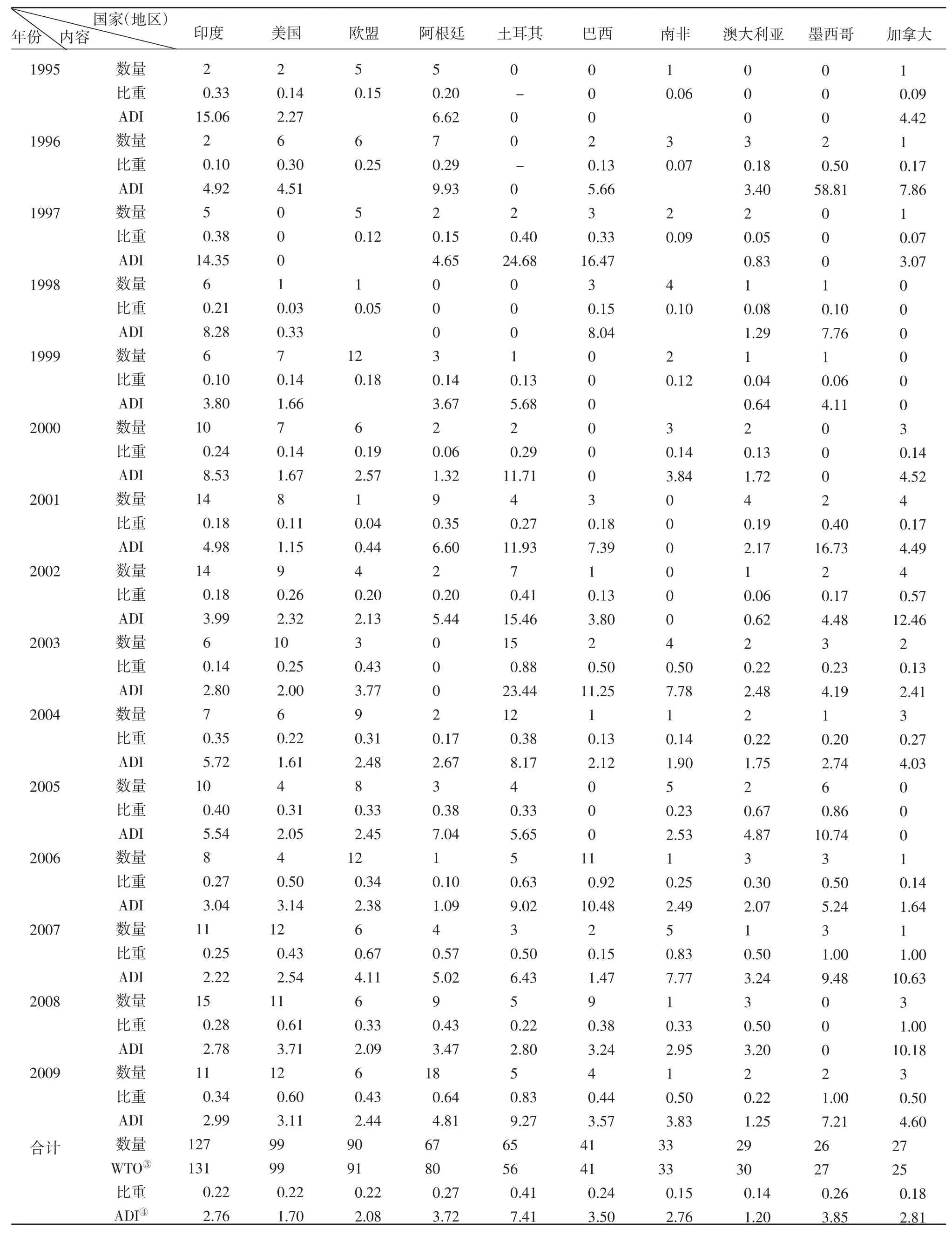

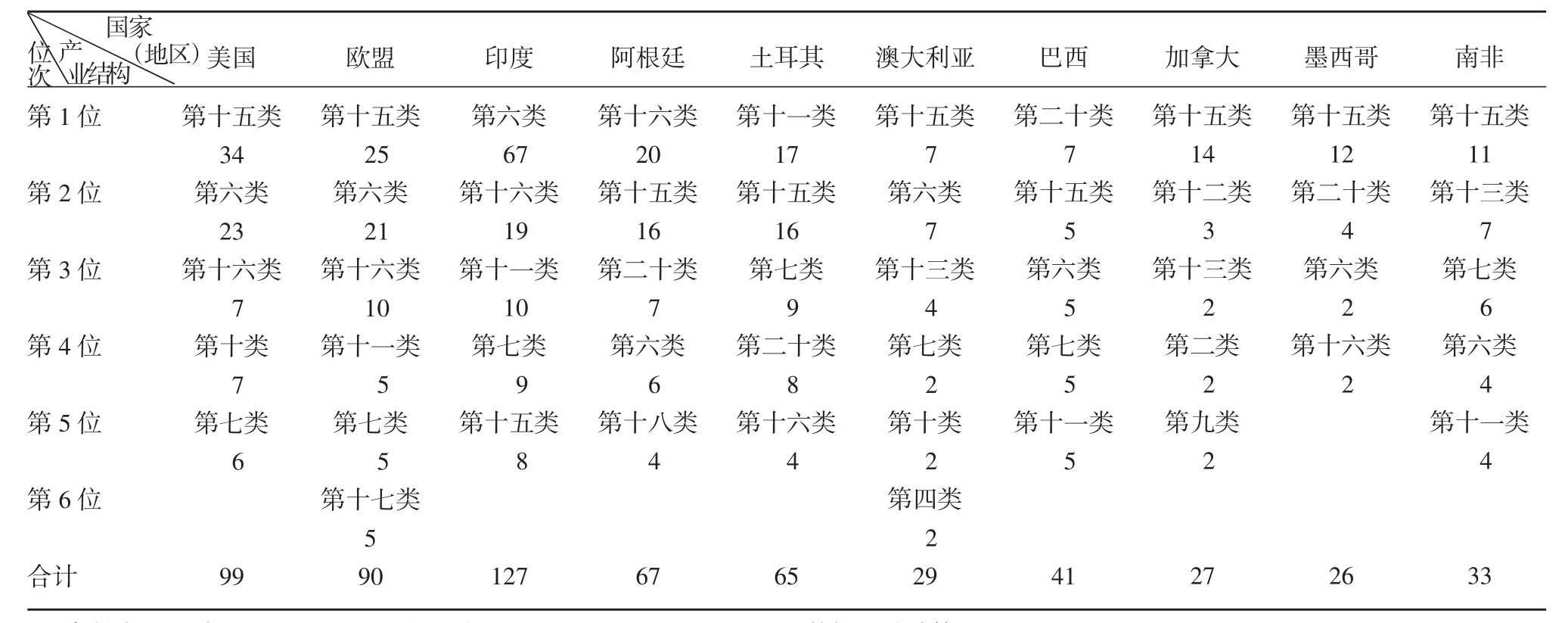

WTO成立以來,對中國發起反傾銷調查最多的國家(地區)主要有印度(131起)、美國(99起)、歐盟(91起)、阿根廷(80起)、土耳其(56起)、巴西(41起)、南非(33起)、澳大利亞(30起)、墨西哥(27起)和加拿大(25起),共613起,占全球對中國反傾銷比重的4/5強,與全球發起反傾銷調查最多的國家(地區)基本一致②。筆者將這10個國家(地區)選作研究對象,從數量情況、產業結構、反傾銷的執行率和對稱率三個方面進行比較。

(一)數量情況

表2是對以上十個國家(地區)在1995—2009年對中國發起反傾銷調查的總體數量、對中國發起反傾銷調查數量占其發起反傾銷調查總量的比重以及相關ADI指標值進行的一個匯總,其中,筆者將上文中提到的Finger和Murray(1993)的反傾銷強度指數ADI做了一個變形,得到主要反傾銷來源國(地區)對中國的反傾銷強度指數,表示為:

表1 1995—2009年遭受反傾銷調查最多的9個主要國家的ADI數值

表2 1995—2009年對中國反傾銷調查數量最多的10個國家(地區)相關數量統計單位:數量(起),比重(%)

其中,ADjC(t,t+n)表示在(t,t+n)時期內反傾銷主要來源國(地區)j對中國反傾銷調查或者反傾銷最終措施的數量;ADj(t,t+n)表示在(t,t+n)時期內j國(地區)發起的全部反傾銷調查或者反傾銷最終措施的數量;IMjC(t,t+n)表示在(t,t+n)時期內j國(地區)從中國的進口值;IMj(t,t+n)表示在(t,t+n)時期內j國(地區)從全世界的進口總值。如果j國(地區)對華的反傾銷強度指數ADIjC>1,則說明j國(地區)對中國反傾銷強度明顯高于中國應遭受的強度。

1.絕對值和相對值比較。在發起的反傾銷總量方面,印度、美國、歐盟屬于第一集團。印度是對中國運用反傾銷手段最多的國家。美國、歐盟屬于傳統的反傾銷大國(地區),美國對中國反傾銷調查數量在2004年之前呈現總體上升趨勢,經歷了2004—2006年的短暫下滑之后,2007年又開始掀起新一輪的反傾銷熱潮;歐盟相對于美國來說波動更為劇烈,但2004年東擴之后對中國發起的反傾銷調查數量明顯多于之前的階段。盡管印、美、歐3個國家(地區)對中國發起的反傾銷數量比較多,但占其對外發起反傾銷總量的比重均在22%左右,并沒有明顯高出世界平均水平(20.71%)。加拿大、澳大利亞和南非是除美歐之外的3個傳統的反傾銷大國,但是從對中國反傾銷的數量上來看,他們早已被后來居上的廣大發展中國家所超越,僅勉強擠進前10位,而且在反傾銷的力度方面,3個國家明顯采取了更為“寬容”的態度,對中國反傾銷僅占其反傾銷總量的18%、14%和15%,低于世界平均水平。占據對中國反傾銷前10位另外4個國家——阿根廷、土耳其、巴西和墨西哥都是在20世紀七八十年代才有了自己的反傾銷立法,80年代末才開始正式發起反傾銷調查,對中國反傾銷調查占其發起反傾銷調查總量的比重均遠遠高出世界平均水平,其中土耳其更是高達41%。

2.ADI指標值比較。將反傾銷調查比重與進口比重進行計算之后,土耳其對中國反傾銷調查強度指數最高,為7.41,接下來是墨西哥、阿根廷和巴西,指數為3.5~4,加拿大排在第5位,印度和南非并列第6位,歐盟、美國和澳大利亞是后3名,這與筆者在絕對值與相對值比較中得出的結論基本一致:廣大的發展中國家在反傾銷問題上對中國的歧視性要明顯高于發達國家,傳統的反傾銷國家在反傾銷應用上更為審慎,在對中國反傾銷問題上比新興的反傾銷國家帶有較少的“偏見”。同時,我們也要看到,即使ADI指數最小的澳大利亞指標值也在1以上,這表明相對于中國在這些國家(地區)進口市場中所占的地位來說,中國遭受的反傾銷調查待遇還是不甚公平的。

(二)產業結構

通過對1995—2009年主要對中國反傾銷國家(地區)產業結構的匯總(見表3)比較,筆者可以發現如下規律:

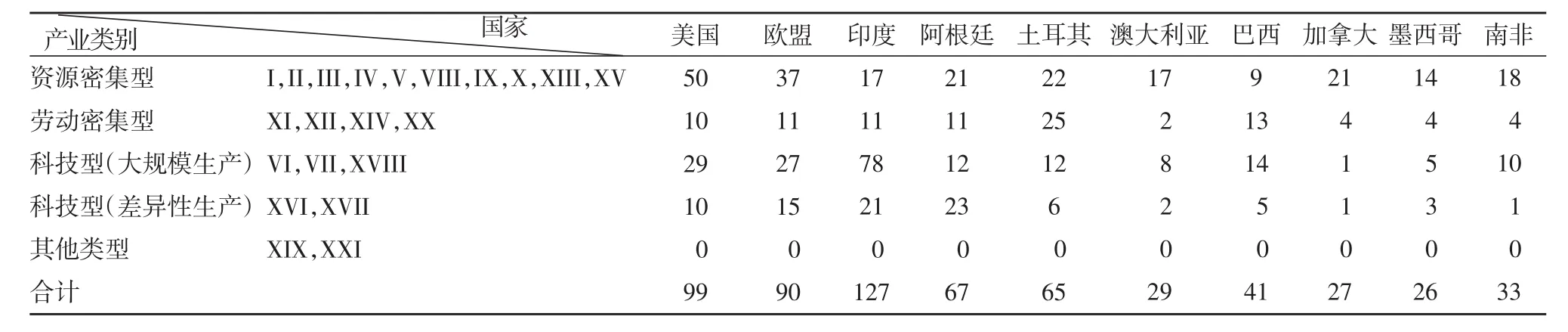

第一,第十五類賤金屬及其制品類是各國(地區)對中國反傾銷調查最重要的一個領域。它在10個國家(地區)中的6個里排第1位,在加拿大所占比重甚至超過50%,在另外3個國家里排第2位,只有在印度占比相對較少,只有6%的比重,排在第5位。

第二,第六類化學工業及相關工業產品類、第七類塑料橡膠及其制品類、第十一類紡織原料及紡織制品類、第二十類雜項制品類和第十三類石料石膏陶瓷和玻璃制品類分布也比較廣泛,分別在其中的8個、7個、5個、4個、3個國家(地區)里排前5位,其中第六類化學工業及相關工業產品類在印度占比也比較高,達到53%。

第三,第十六類機械及電子設備類也在其中的6個國家(地區)中排前5位,其中在阿根廷占比最高,為30%,在印度占比為15%,在其余的4個國家(地區)——美國、歐盟、土耳其、墨西哥占比均在10%左右。

侯興政(2010)在他的《全球與中國反傾銷調查研究——特征、影響因素及對策》一書中將世界貿易組織的這一產業分類標準整合為四大類:資源密集型、勞動密集型、科技型和其他類型,其中科技型又分為大規模生產型和差異性生產型(見表4)。

筆者將1995—2009年主要國家對中國反傾銷調查案例按照上述產業類別進行劃分之后,可以看到:一方面,各國(地區)大致遵循比較優勢理論和互補原理,在自身存在比較劣勢的產業領域發起較多反傾銷調查,對自身優勢比較明顯或者單靠自身生產無法滿足國內需求的產業領域發起的反傾銷調查數量則相對較少。以歐美為例,兩國(地區)對中國反傾銷調查的主要對象是以第十五類為代表的資源密集型和以第六類為代表的大規模生產的科技型,對于自身優勢比較明顯的差異性生產的科技型和自身劣勢非常明顯的勞動密集型發起的反傾銷調查數量則相對較少。另一方面,盡管各國(地區)對中國頻繁發起反傾銷調查的領域都是中國具有比較優勢的資源密集型、大規模生產的科技型和部分勞動密集型領域,但是發達國家(地區)和發展中國家的理由又有所區別。對于美歐等發達國家或地區來說,這些產業都是經過國際產業分工剝離出去的夕陽產業,由于國內仍可吸收相當多的就業,因此面對來自中國的大量進口,依然會采取反傾銷措施予以抵制;而對于廣大的發展中國家而言,由于與中國經濟的發展階段相近,產業結構趨同,發起反傾銷調查更多地是出于保護無法與中國產品相抗衡的國內幼稚產業的需要。

表3 1995—2009年主要對中國反傾銷國家(地區)產業結構匯總

表4 經過產業類別劃分后的主要國家對中國反傾銷調查產業分布情況

(三)反傾銷執行率和對稱率

反傾銷執行率和反傾銷對稱率也是衡量一國(地區)遭受反傾銷狀況的兩個重要指標。

反傾銷執行率又稱反傾銷成功率,是用本年度反傾銷措施的數量除以上一年度反傾銷調查的數量來考察某國(地區)對外反傾銷的嚴厲程度,用公式表示為:

反傾銷對稱率又稱反傾銷報復率,是指一國(地區)發起的反傾銷調查(或反傾銷最終措施)的數量與該國(地區)遭受的反傾銷調查(或反傾銷最終措施)的比率,用以反映兩個國家(地區)在雙邊反傾銷關系中的地位優劣,用公式表示為:

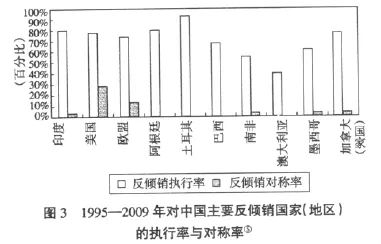

圖3為1995—2009年對中國主要反傾銷國家的反傾銷執行率和對稱率,從中我們可以看到:

1.在反傾銷執行率方面,發展中國家的執行力度明顯高于發達國家(地區),其中土耳其的執行率最為驚人,高達92.73%,阿根廷、印度都在80%左右,發達國家(地區)則呈現兩極分化,美國、加拿大、歐盟平均有70%~80%的案例做出了肯定裁決,而澳大利亞針對來自中國的反傾銷案例則顯示出更為“友好”的態度,每5件反傾銷調查案例中只有2件被征收了反傾銷稅。這一現象可以從兩個角度進行解釋:一方面,從反傾銷歷史來看,西方發達國家(地區)早在20世紀初就相繼制定了自己的反傾銷法,反觀各個發展中國家,除南非外,大多數國家是在1985年之后才健全了反傾銷立法,土耳其和印度甚至在1989年和1992年才開始從事反傾銷活動,這導致其法律規范不夠成熟完善、專業人才儲備嚴重不足,在反傾銷案例上帶有很大的隨意性。另一方面,根據中國入世的最終談判結果,在2001年后的15年內,WTO成員國可以將中國視為“非市場經濟國家”,在認定中國企業的傾銷幅度時采取替代國制度。考慮到中國市場經濟建設取得的實質性成就,南非(2004年6月29日)、澳大利亞(2005年4月18日)、巴西(2004年11月12日)、阿根廷(2004年11月17日)等國已經先后承認了中國的市場經濟地位,但是更多的對中國主要反傾銷國家(地區)如美國、歐盟、印度、土耳其、墨西哥、加拿大等仍然不考慮中國國內生產成本的實際價格,隨意選擇經濟發展水平遠高于中國的國家作為替代國,導致對中國判定傾銷成立的概率提高。

2.在反傾銷對稱率方面,可以說中國在所有的雙邊反傾銷關系中都處于弱勢地位,在這10個國家(地區)中,中國對其中的4個國家從未發起過反傾銷調查,對其中的3個國家在15年中只發起過1起反傾銷調查,對印度、美國和歐盟這3個國家(地區)(其對中國反傾銷調查數量在90起以上甚至高達130起)發起的反傾銷調查數量最多只有28起,最少僅有4起。這一現象也可以從兩個角度進行解釋:一方面,從反傾銷歷史來看,中國于1997年才頒布反傾銷條例,同年12月發起首例反傾銷調查,反傾銷法律本身以及法規的可操作性還亟需完善,與之配套的執行權和司法審查制度也有待健全,因此短時間內還不能充分發揮其應有的作用。另一方面,中國對上述各國(地區)均存在明顯的貿易順差,且在大多數國家出口總量中所占比例不高,這使得中國對其實施反傾銷不僅師出無名,而且即使實施影響力也有限。從中國與各國(地區)的貿易差額來看,除巴西和阿根廷外,各國(地區)對中國均處在貿易逆差狀態(澳大利亞2009年例外)且差額不斷攀升;再看中國在各國(地區)出口中所占的比重,剔除2009年由于世界進口總量銳減導致中國進口比重上漲外,各國對中國出口所占的比重除澳大利亞以外沒有1個國家(地區)超過10%,對于中國從未發起過反傾銷調查或者只發起過1起反傾銷的國家(如加拿大、土耳其和墨西哥)來說,情況更是如此,加拿大的比重在最低的時候不足1%,2009年最高也就達到3.11%,土耳其最高達到1.57%,墨西哥最高的時候甚至都不到1%。

三、總結及針對性建議

通過上述分析,筆者認為,在對中國反傾銷問題上,發達國家(地區)相比較發展中國家來說更為成熟審慎,而且由于其對中國的貿易量更大,因此對中國宏觀和微觀經濟生活的影響更加嚴重;而發展中國家盡管反傾銷歷史稍短,但發展勢頭迅猛,而且對中國的歧視性更強,隨意性更大,應成為中國今后重點防范的對象。針對發達國家(地區)和發展中國家的不同特點,筆者提出如下相關建議。

(一)對于發達國家(地區)

發達國家(地區)經過近百年的反傾銷實踐,法律法規幾經修改,流程的規范性和操作性較強,信息的透明性和數據的可得性也較好,加上在反傾銷調查方面一直對廣大發展中國家具有很強的示范效應,因此迫切需要針對其對中國反傾銷的關鍵領域探索建立反傾銷預警機制,以減輕反傾銷對中國貿易和總體社會經濟的沖擊。此外,對中國反傾銷的主要發達國家尤其是美國尚不承認中國的市場經濟地位,這成為中國頻繁遭受反傾銷調查和最終輸掉反傾銷訴訟的一個很重要的原因。雖然在2010年5月結束的第二輪中美戰略與經濟對話上,中美雙方曾商定并通過中美商貿聯委會“以一種合作的方式”迅速承認中國的市場經濟地位,但在12月15日閉幕的第二十一屆中美商貿聯委會上,這一問題并未得到解決,這意味著中國在通往“完全市場經濟地位”的道路上還有一段路程要走。

(二)對于發展中國家

在應訴世界各國(地區)對華發起的反傾銷方面,中國企業往往對來自發達國家(地區)的調查格外關注,而對來自發展中國家的案例應訴率還相對較低,這不僅直接導致了發展中國家對中國反傾銷案的高執行率,還會引發“多米諾骨牌效應”,招致更多的反傾銷行動。因此,盡管大多數發展中國家的制度規范還不甚合理和完備,中國政府和相關行業協會也應該制定有針對性的政策,鼓勵企業積極應訴,并主動尋求進口國利益關聯集團的支持,一旦遇到不合理待遇,還要積極向WTO的貿易爭端機制申訴,維護自身利益,這也是一國對貿易對手實施反傾銷報復的一種重要方式(Blonigen&Prusa,2001)。同時,盡管廣大發展中國家對擴大商品進口持謹慎的態度,但對于來自國外的直接投資一向都是歡迎有加,各國都采取了不同程度的優惠政策。考慮到中國近年來工資率增長過快,勞動力價格低廉的比較優勢正漸漸失去,中國企業此時完全可以果斷走出去,憑借自己雄厚的資金實力和相對先進的管理和服務以跨國投資、跨國并購等形式進入這些發展中國家,這樣既可以合理規避反傾銷壁壘,又可以充分利用發展中國家的優勢資源,可謂一箭雙雕。最后,在出口時要充分考慮進口國市場容量和相關產業的生產狀況,準確定價,有序出口,通過創新不斷提高產品的技術含量和品牌附加值,增強與進口國市場的互補性,減少競爭性產品出口,這是對發達國家(地區)和發展中國家均適用的可以避免和減少反傾銷的重要舉措。

注釋:

①世界銀行數據庫中沒有關于中國臺灣地區出口量的相關統計,為了保證數據口徑統一,沒有采用其他渠道的數據進行計算,另外中國、印度兩國2009年數據尚未上報,因此表1中缺少相關計算項。

②剔除中國,韓國在全球發起反傾銷調查的國家中排名第10位,墨西哥排名第11位,但在對華發起反傾銷調查的案例匯總中,墨西哥排名第9位,略高于韓國的第12位。

③全球反傾銷數據庫數據加總后得到的總量與WTO數據庫數據存在些微差距。

④在聯合國貿易統計數據庫中,歐盟(27國)和南非的進口數據統計始于2000年,因此筆者在計算ADI值時也做了相應的調整,用2000—2009年的反傾銷調查比重除以相應年份的進口比重。

⑤在反傾銷執行率計算中,1994年的對華反傾銷調查數據取自Bown,Chad P.(2010)Global Antidumping Database。

[1]侯興政.全球與中國反傾銷調查研究——特征、影響因素及對策[M].上海:上海交通大學出版社,2010.

[2]沈國兵.反傾銷等貿易壁壘與中美雙邊貿易問題[M].北京:中國財政經濟出版社,2009.

[3]楊仕輝.反傾銷的國際比較、博弈與我國對策研究[M].北京:科學出版社,2005.

[4]Bruce A.Blonigen and Thomas J.Prusa.Antidumping[J].NBER Working Paper 2001,(7):8398.

[5]J.MichaelFinger.Dumping and Antidumping:The Rhetoric and the Reality of Protection in Industrial Countries [J].TheWorld Bank Research Observer,1992,(7):121-143.

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33