上市公司盈余公告信息含量研究

2011-10-10 03:09:04王國(guó)山

合作經(jīng)濟(jì)與科技 2011年5期

□文/王 轉(zhuǎn) 王國(guó)山

上市公司盈余公告信息含量研究

□文/王 轉(zhuǎn)1王國(guó)山2

本文以2007~2009年間60家數(shù)據(jù)齊全的制造業(yè)公司為樣本,對(duì)盈余公告日前后超額回報(bào)與未預(yù)計(jì)盈余相關(guān)關(guān)系進(jìn)行回歸分析,考察股市對(duì)意外盈余的反應(yīng)。結(jié)果表明,上市公司的盈余公告具有一定的信息含量,一定程度上影響財(cái)務(wù)報(bào)表使用者的決策。

上市公司;盈余公告;信息含量

一、研究的背景和目的

財(cái)務(wù)報(bào)告的目的是向信息使用者提供與決策相關(guān)的信息。上市公司對(duì)外披露的財(cái)務(wù)會(huì)計(jì)信息是否為投資者等信息使用者的投資決策所用,是否有助于投資者對(duì)未來現(xiàn)金流量的數(shù)量、時(shí)點(diǎn)和不確定度進(jìn)行評(píng)估,是會(huì)計(jì)界人士最關(guān)心并且必須回答的基本問題。如果某會(huì)計(jì)數(shù)據(jù)的披露與證券的價(jià)格或交易量之間具有統(tǒng)計(jì)意義的顯著相關(guān),我們就說該會(huì)計(jì)數(shù)據(jù)向市場(chǎng)傳遞了新的有用信息,或者說具有信息含量。如果會(huì)計(jì)信息沒有信息含量,那么人們?cè)讷@取此信息后將不會(huì)改變其信念,因而就不會(huì)產(chǎn)生買賣決策,交易量和交易價(jià)格也就不會(huì)發(fā)生變化。實(shí)質(zhì)上,只有當(dāng)信息能改變投資者的信念和行為時(shí),它才是有用的信息,而且信息的有用程度可通過其公布后導(dǎo)致的交易價(jià)格變化程度來衡量。因此,我們可以通過考察盈余公告而引起的股票價(jià)格的變化程度來判斷會(huì)計(jì)信息是否有用,以及會(huì)計(jì)信息的有用程度怎么樣。

本文采用回歸分析方法,探討我國(guó)上市公司年度會(huì)計(jì)盈余公告的發(fā)布與股票非正常報(bào)酬率的關(guān)系,從而揭示財(cái)務(wù)會(huì)計(jì)信息在我國(guó)證券市場(chǎng)中扮演的角色。

二、相關(guān)文獻(xiàn)回顧

在Ball和Brown以及Beaver開始把實(shí)證研究方法引入會(huì)計(jì)領(lǐng)域時(shí),他們以會(huì)計(jì)盈余信息含量研究為突破口,拉開了實(shí)證會(huì)計(jì)研究和會(huì)計(jì)學(xué)科學(xué)化的序幕。Ball和Brown(1968)以在紐約證券交易所上市的261家公司為研究對(duì)象,考察了年度盈余公告日前后未預(yù)期盈余與非正常報(bào)酬之間的關(guān)系,得出了會(huì)計(jì)盈余具有信息含量的結(jié)論。Brown(1970)研究了澳大利亞公司年度凈利潤(rùn)報(bào)告對(duì)股票市場(chǎng)的影響,發(fā)現(xiàn)年度凈利潤(rùn)具有信息含量。

之后,國(guó)內(nèi)外會(huì)計(jì)學(xué)者對(duì)會(huì)計(jì)盈余的信息含量進(jìn)行了全面而深入的研究。Beaver(1979)以在紐約證券交易所上市的143家公司為研究對(duì)象,從交易量反應(yīng)和價(jià)格反應(yīng)兩個(gè)方面考察了會(huì)計(jì)盈余的信息含量,發(fā)現(xiàn)會(huì)計(jì)盈余在盈余公告中具有較高的信息含量。Frost和Pownall(1986)考察了同時(shí)在美國(guó)和英國(guó)上市的公司的信息含量,發(fā)現(xiàn)這些公司的年度盈余報(bào)告和中期盈余報(bào)告在美國(guó)資本市場(chǎng)上更具有信息含量。Morse(1981),Bamber(1986),Kim 和 Verrecchia(1991),Atiase和 Bamber(1994),Bamber、Barron 和 Stober(1997)等,他們通過對(duì)信息不對(duì)稱與盈余公告日前后的異常交易量之間的關(guān)系進(jìn)行研究,發(fā)現(xiàn)盈余公告的信息含量與公告前信息的不對(duì)稱程度有關(guān)。這些研究主要集中在預(yù)告信息的數(shù)量及其與未預(yù)期交易量和收益率的關(guān)系。另外,Madhavan(1996)的研究表明,在一個(gè)有效的市場(chǎng)上,提高信息的透明度可以降低公司股價(jià)的波動(dòng)性,減少投資者對(duì)股價(jià)預(yù)期的不確定性,公司的股價(jià)相對(duì)較高。Bloomfield和Wilk(2000)采用實(shí)驗(yàn)研究的方法,發(fā)現(xiàn)提高信息披露水平可以增強(qiáng)股票的流動(dòng)性,尤其是當(dāng)投資者面臨著不可預(yù)知的風(fēng)險(xiǎn)時(shí),影響更為顯著。Firth分階段分析了英國(guó)公司盈余公告的信息含量,發(fā)現(xiàn)英國(guó)公司的年報(bào)預(yù)告、年報(bào)公告和中期報(bào)告都具有信息含量,但這些研究結(jié)果普遍支持會(huì)計(jì)盈余具有信息含量的假設(shè)。

國(guó)內(nèi)學(xué)者趙宇龍(1998)考察了上海股市123家樣本公司在1994~1996年三個(gè)會(huì)計(jì)年度的會(huì)計(jì)盈余披露日前后各8個(gè)交易周內(nèi)未預(yù)期盈余與股票非正常報(bào)酬率之間的關(guān)系,發(fā)現(xiàn)未預(yù)期會(huì)計(jì)盈余的符號(hào)與股票非正常報(bào)酬率的符號(hào)之間存在統(tǒng)計(jì)意義上的顯著相關(guān),這一發(fā)現(xiàn)支持會(huì)計(jì)盈余數(shù)據(jù)的披露具有信息含量的假設(shè)。陳曉、陳小悅和劉釗(1999)經(jīng)研究發(fā)現(xiàn),在中國(guó)A股這一獨(dú)特的新興資本市場(chǎng)上,盈余數(shù)字同樣具有很強(qiáng)的信息含量,盈余數(shù)字對(duì)投資者而言有著不可替代的作用。陳工孟、鄭子云、高寧等(2002)對(duì)1995~1998年的滬深兩市A股公司的盈余公告時(shí)間選擇與信息不對(duì)稱的關(guān)系進(jìn)行研究,發(fā)現(xiàn)我國(guó)上市公司盈余公告的時(shí)間選擇能夠反映該公司的盈余信息及信息不對(duì)稱的類型。汪煒、蔣高峰(2004)以我國(guó)上海證券交易所A股上市公司為樣本,用2002年全年的臨時(shí)公告與季報(bào)數(shù)量作為衡量公司的自愿性信息披露的代理變量,研究發(fā)現(xiàn)披露水平提高有助于降低股權(quán)資本成本,從而增加股票的流動(dòng)性。曾穎、陸正飛(2006)以深圳證券交易所的信息披露考核評(píng)級(jí)作為披露質(zhì)量的代理變量,研究發(fā)現(xiàn)具有再融資資格的上市公司信息披露質(zhì)量較高,投資者要求較低的風(fēng)險(xiǎn)回報(bào),對(duì)股票出價(jià)更高。

三、研究設(shè)計(jì)

本研究運(yùn)用回歸分析方法,以中國(guó)滬市的A股公司為對(duì)象,對(duì)其盈余數(shù)字的有用性進(jìn)行了樣本檢驗(yàn)。對(duì)盈余公告信息含量的回歸分析是將研究窗口中的股票超額回報(bào)對(duì)意外盈余進(jìn)行回歸,以考察盈余變化對(duì)超額回報(bào)所產(chǎn)生的影響,因而常被稱為盈余反應(yīng)系數(shù)法(ERC)。

(一)樣本選擇。自2006年實(shí)施新會(huì)計(jì)準(zhǔn)則以來,相關(guān)會(huì)計(jì)政策發(fā)生變化,進(jìn)而會(huì)影響到會(huì)計(jì)報(bào)表的盈余。為了使各年度數(shù)據(jù)更具對(duì)比性,我們將樣本的時(shí)間范圍選定在2007~2009年。對(duì)于盈余公告日期,我們選用上市公司在中國(guó)證監(jiān)會(huì)指定披露報(bào)刊上刊登的最早日期,并且需要同時(shí)滿足以下條件:在2008~2010年已經(jīng)上市并且對(duì)外公布了相應(yīng)的2007~2009年三個(gè)會(huì)計(jì)年度的財(cái)務(wù)報(bào)告;具備相關(guān)年份的會(huì)計(jì)盈余數(shù)據(jù);在每年的盈余公告日前后10天都有完整的交易價(jià)格記錄。樣本剔除ST與*ST公司、S類、SST與S*ST公司、金融類公司,在滬市所有A股上市公司中,同時(shí)滿足上述三個(gè)條件的公司共有795家。我們從中選擇60家數(shù)據(jù)齊全的制造業(yè)公司的數(shù)據(jù)作為樣本。來源主要有滬市網(wǎng)站、國(guó)泰君安數(shù)據(jù)庫(kù)、大智慧股票軟件。

(二)回歸分析

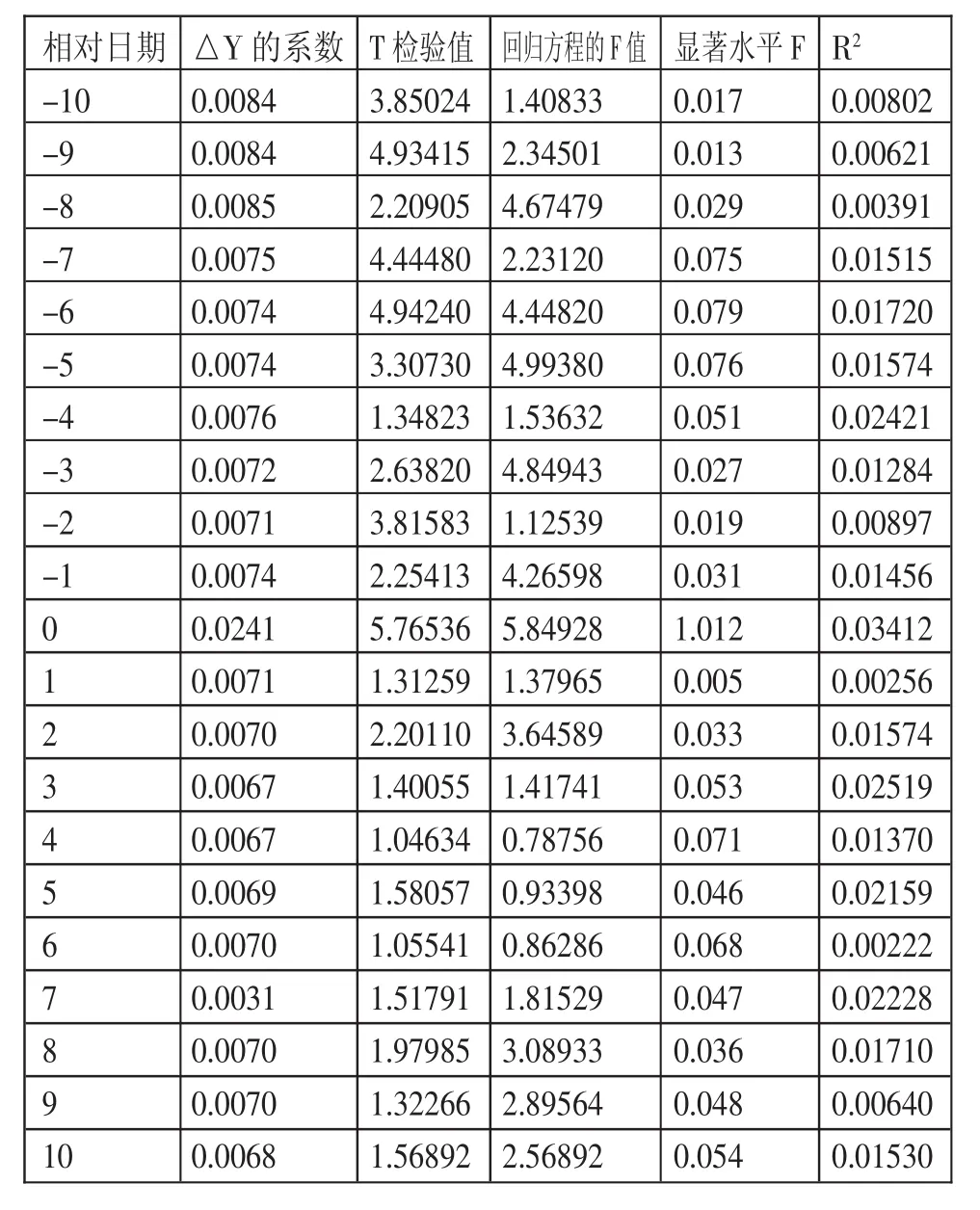

表1 回歸分析結(jié)果

1、數(shù)據(jù)選取。在本文的研究中,選用上市公司的年凈資產(chǎn)收益率作為度量公司盈余的指標(biāo)。具體原因如下:可以避免由于發(fā)行新股、配股等公司行為帶來的股權(quán)變動(dòng)對(duì)盈余指標(biāo)的影響,而使用每股盈余會(huì)帶來這個(gè)問題,使每年數(shù)據(jù)不具有配比性。

2、計(jì)算超常收益。股票的超常收益是實(shí)際回報(bào)與正常(期望)回報(bào)間的差異。超常收益的計(jì)算有多種方法,包括市場(chǎng)模型、隨機(jī)游走模型,等等。本文采用隨機(jī)游走模型。基于隨機(jī)游走模型,股票超常收益為本期間收益與上一期間收益之差,公式為:

其中 ARi,t是 i股票 t-1 期間到 t期間的超額收益,Ri,t為i股票t日的實(shí)際收益。

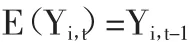

3、計(jì)算未預(yù)期盈余。未預(yù)期盈余的計(jì)算也用隨機(jī)游走法。國(guó)外學(xué)者研究表明,在對(duì)意外盈余加以估計(jì)時(shí),隨機(jī)游走模型的效果并不差。實(shí)證表明,隨機(jī)游走并不比復(fù)雜的估算模型遜色,特別是在弱型效率的市場(chǎng)中更為實(shí)用。隨機(jī)游走模型的估計(jì)結(jié)果甚至要更好一些。因此,我們最終選用了隨機(jī)游走模型估計(jì)預(yù)期盈余,即用上年的盈余作為本年度盈余的預(yù)測(cè)值。用公式可表達(dá)為:

式中:Yi,t表示 i公司t年的盈余水平;Yi,t-1為上年盈余水平,E表示期望值;據(jù)此,i公司 t年意外盈余△Yi,t可 表達(dá)為本年盈余與上年盈余之差,即:

4、進(jìn)行回歸分析。如前所述,盈余公告信息含量的回歸分析,主要是通過研究公告日附近股票的超額回報(bào)與未預(yù)計(jì)盈余相關(guān)關(guān)系來考察股市對(duì)意外盈余的反應(yīng)。回歸模型用公式可表述為:

式中:t表示相對(duì)日期(公告日t=0);a為常數(shù);b 為意外盈余系數(shù);△Yi,t為公告年未預(yù)計(jì)盈余;εi,t為隨機(jī)誤差項(xiàng)。

5、結(jié)果分析。運(yùn)用SPSS軟件,得到的分析結(jié)果如表1所示。(表1)可以看出:(1)股市對(duì)盈余公告有顯著反應(yīng)。在公告日當(dāng)天,意外盈余的反應(yīng)系數(shù)、T檢驗(yàn)值、回歸方程的F值、顯著性水平及方程的擬合度都達(dá)到最大值;(2)公告日前10天的各個(gè)指標(biāo)大體都比后10天的指標(biāo)值大,反映出盈余公告的預(yù)示效應(yīng)。

四、研究結(jié)論與政策建議

本文利用回歸分析,反映了從2007年到2009年滬市60家制造業(yè)公司盈余公告日前后10天股票的超額回報(bào)與未預(yù)期盈余的關(guān)系,并且證實(shí)了在我國(guó)的A股交易市場(chǎng)上,會(huì)計(jì)盈余公告有很強(qiáng)的信息含量,能夠帶來股票價(jià)格反映凈資產(chǎn)收益率對(duì)股票超額收益具有比較強(qiáng)的解釋能力,這也意味著股票收益與會(huì)計(jì)盈余具有相關(guān)關(guān)系。

結(jié)論的意義還在于,會(huì)計(jì)信息在一定程度上影響著股票市場(chǎng)的走勢(shì),因此對(duì)于上市公司而言,應(yīng)遵循會(huì)計(jì)準(zhǔn)則對(duì)于會(huì)計(jì)信息的質(zhì)量要求,提供真實(shí)、準(zhǔn)確的數(shù)據(jù)。同時(shí),監(jiān)管部門也應(yīng)主動(dòng)發(fā)揮作用,利用更多的法律手段、市場(chǎng)手段促使上市公司發(fā)布及時(shí)準(zhǔn)確的會(huì)計(jì)信息,從而使利益相關(guān)者根據(jù)這些信息作出反應(yīng)。

(作者單位:1.山東農(nóng)業(yè)大學(xué);2.恒豐銀行東營(yíng)行)

[1]趙宇龍.會(huì)計(jì)盈余披露的信息含量—來自上海股市的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)研究,1998.9.

[2]陳曉,陳小悅,劉釗.A股盈余報(bào)告的有用性研究—來自上海、深圳的實(shí)證證據(jù)[J].經(jīng)濟(jì)研究,2002.1.

[3]孫愛軍,陳小悅.會(huì)計(jì)盈余的信息含量的研究—兼論中國(guó)股市的利潤(rùn)驅(qū)動(dòng)特性[N].北京大學(xué)學(xué)報(bào),2002.1.

F231.5

A

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32