壽險業(yè)利差損問題研究

2011-10-24 06:34:36金博軼謝志剛

統(tǒng)計與決策 2011年4期

關鍵詞:利率

金博軼,謝志剛

(上海財經大學,上海 200433)

壽險業(yè)利差損問題研究

金博軼,謝志剛

(上海財經大學,上海 200433)

文章以平安保險為例,使用修正久期法和實際投資收益率法對平安的未實現(xiàn)利差損和已實現(xiàn)利差損分別進行計算。文章發(fā)現(xiàn),由于新會計準則的實施,平安存在251億的為實現(xiàn)利差損,但是這種利差損是一種浮虧,這種浮虧在未來是否會變?yōu)檎嬲睦顡p取決于平安未來的投資收益率,同時平安存在約43億的已實現(xiàn)利差益。

利差損;久期;保險公司

0 引言

2009年11月中旬,中國保監(jiān)會召集全國各大保險公司商討財政部即將發(fā)布的保險業(yè)實施 《企業(yè)會計準則解釋第2號》有關細則文件。會上,中國平安保險公司董事長馬明哲吐露平安公司存在800億元的利差損,翌日,各保險公司緊急下令其投資總監(jiān)拋售中國平安股票,平安股價開始連續(xù)數(shù)日大幅下跌,2009年11月17日至27日期間,中國平安的股價由62.02元跌至55.37元,跌幅達12%。同時,成交量成倍放大,引致證券交易所的有關人士致電保監(jiān)會詢問異動原因。沉寂多年的利差損保單遺患再次進入人們的視野。

利差損的產生給保險公司的發(fā)展帶來了嚴重的潛在危機,如果不能采取有效措施解決利差損,將會直接威脅到保險公司的償付能力,甚至導致保險公司破產,上世紀90年代日本7家保險公司由于利差損問題相續(xù)破產就是實證。正視和正確看待利差損,尋求合理的解決方式,對保持中國保險公司健康持續(xù)發(fā)展有重要作用。那么平安的利差損總額到底有多少?是否像馬明哲所說的有800個億?平安公司是否會因為嚴重的利差損而出現(xiàn)償付能力危機甚至出現(xiàn)資不抵債?這些都是值得研究的問題,本文的目的也正是為了回答這些問題。

1 問題的回顧

利差損是指保險資金投資運用收益率低于有效保險合同的預定利率而造成的虧損。利差損的產生要追溯到上世紀90年代銷售的高利率保單,上世紀90年代初到中期,我國處于高利率時期,我國銀行一年期平均利率在8%左右,有些年份利率竟高達10.98%,在高利率的推動下,許多保險公司銷售了許多高利率保單,特別是出于高速增長階段的平安保險公司,其推出的高利率保單約占總保單得1/3。然而,從1996年開始,銀行存款利率不斷下調,從1996年5月1日的9.18%降到了2002年的2月21日的1.98%,另一方面,壽險保單一般為長期契約,預定利率一旦確定一般不能變動,而國債和銀行存款一般為短期,當國債和銀行存款利率下降,保險公司不得不在低利率環(huán)境下進行再投資,從而使保險公司的投資收益率下降;當再投資收益率低于預定利率時,利差損就會形成。為此,平安人壽現(xiàn)在每年還需為1999年發(fā)行的高利率保單額外計提數(shù)大約十億的額外準備金。

利差損可以按照時間區(qū)間的不同分為兩種:已實現(xiàn)利差損和未實現(xiàn)利差損。所謂已實現(xiàn)利差損是指保單從簽發(fā)時刻到當前時刻,支持保單準備金的資產的實際投資收益率低于產品的預定利率而產生的損失,當然,如果實際投資收益率高于預定利率將會有已實現(xiàn)利差益;所謂未實現(xiàn)利差損是指從當前時刻到保單到期時刻,支持準備金資產的未來投資收益率(評估利率)低于產品預定利率產生的損失,馬明哲所說的有800個億的利差損就是此類利差損,當然如果預計未來投資收益率高于預定利率,將會有未實現(xiàn)利差益,未實現(xiàn)利差損主要受評估利率的影響,之前,中國平安將高于或等于7.5%的高利率保單使用歷史成本法進行評估,采用評估利率為6%至6.5%。較高的評估利率暫時掩蓋了可能產生的巨額利差損。然而,自2006年以來,我國逐步實行與國際財務報告準則想去趨同的新會計準則,為了更好地貫徹執(zhí)行新準則,2009年1月5日,中國保監(jiān)會發(fā)布了2009年1號文件《關于保險業(yè)實施〈企業(yè)會計準則解釋第2號〉有關事項的通知》。文件要求包括境內、境外上市保險公司在內的所有保險公司,在編制2009年境內外財務報告時,均須“統(tǒng)一執(zhí)行,一步到位”地對目前導致境內外會計報表差異的各項會計政策進行變更。新會計準則的特點是以公允價值計算資產和負債,按照保監(jiān)發(fā)〔2010〕6號文中規(guī)定:計算未到期責任準備金的折現(xiàn)率,應當根據與負債現(xiàn)金流出期限和風險相當?shù)氖袌隼蚀_定。該市場利率可以中央國債登記結算有限責任公司編制的750個工作日國債收益率曲線的移動平均為基準,加合理的溢價確定。溢價幅度暫不得高于150個基點。以20年期的2009-12-31日的均值4.35%為基準估計,新評估利率大約在5%左右,壽險責任準備金與評估利率的關系是后者越高,前者的計提就越少,反之,則相反。當評估利率下降時,責任準備金的評估值就會增加,形成賬面利差損。

2 利差損的計算

計算兩種利差損的方法也有所不同,對于已實現(xiàn)利差損可以使用實際投資收益率法進行計算;對于未實現(xiàn)利差損可以使用修正久期法進行計算。下面我們對這兩種方法進行介紹,并與平安為例對計算結果進行比較。

2.1 未實現(xiàn)利差損的計算方法

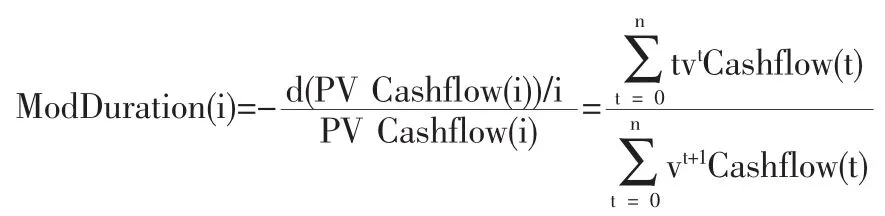

本文使用修正久期方法計算未實現(xiàn)利差損,修正久期可以理解為現(xiàn)金流現(xiàn)值(可以理解為保險公司的準備金)對利率微小變化的反應程度。修正久期可表述為:

其中,ModDuration(i)為修正久期,PV Cashflow(i)為一系列現(xiàn)金流按利率i折現(xiàn)的現(xiàn)值,對于保險公司來說,這種現(xiàn)值即為準備金。Cashflow(t)為t時刻的現(xiàn)金流,v=為折現(xiàn)因子。

修正久期和傳統(tǒng)的Macaulay久期有如下關系:

修正久期可以用來計算利率的微小變化引起的現(xiàn)金流現(xiàn)值(即準備金)的變化,而這種變化即為保險公司利差損(益),計算公式為:

利差損(益)=-ModDuration(i)×(i-i')×PV Cashflow(i)

可見,使用修正久期方法計算未實現(xiàn)利差損高利率主要取決于四個因素:(1)高利率保單的平均修正久期,修正久期值越大,則利差損額度越大。根據平安公司的披露,這批高利率保單的平均修正久期為20年,因此,本文取修正久期為20年;(2)保單的平均預定利率,上世紀90年代,我國經歷了高利率-高通貨膨脹時期,那個時期的銀行存款利率很高,保險公司這時的預定利率也較高,根據平安公司在香港上市時的H股招股說明書中的披露,高利率產品的平均保證負債成本(即平均預定利率)為6.1%;(3)高利率保單的準備金數(shù)額,根據招股說明書中的披露,截止到2008年,平安的總保單準備金為3487.134億元,其中,高利率保單約占32.8%,由此測算,高利率保單準備金約為1143.78億元;(4)評估利率,評估利率是上述四個因素中最易受人為控制的因素,因此,其波動也較為頻繁,如果評估利率降低,準備金的提取就提高,就會產生所謂的未實現(xiàn)利差損,2號文之前,保監(jiān)會[1999]90號文件中對法定責任準備金評估利息率做如下規(guī)定:“評估利息率不得高于下面兩項規(guī)定的最低值:(1)中國保險監(jiān)督管理委員會每年公布的未到期責任準備金評估利息率;(2)該險種厘定保險費所使用的預定利息率。”在2000年保監(jiān)會229號文件中進一步規(guī)定:“1年期以上傳統(tǒng)壽險和健康保險未到期責任準備金的評估利率不得高于保單預定利率,并不得超過年復利7.5%。”可見這個時期,高利率保單的評估利率較高,保單負債基本上是以歷史成本計算,從帳面上看不存在特別嚴重的利差損。新會計準這要求以公允價值計量各種資產和負債,按照保監(jiān)發(fā) 〔2010〕6號文中規(guī)定:計算未到期責任準備金的折現(xiàn)率,應當根據與負債現(xiàn)金流出期限和風險相當?shù)氖袌隼蚀_定。該市場利率可以中央國債登記結算有限責任公司編制的750個工作日國債收益率曲線的移動平均為基準,加合理的溢價確定。溢價幅度暫不得高于150個基點。以20年期的2009-12-31日的均值4.35%為基準估計,區(qū)間為4.35%—5.85%,本文將新的評估利率取值5%,即,則在新會計準則下產生的利差損為:

利差損=-20×1143.78×(6.1%-5%)=-251.6(億)

可見,馬明哲的800億元利差損的說法雖然有點夸張,但平安的利差損確實非常巨大。需要注意的是,上述方法計算出的利差損屬于浮虧,這種浮虧在未來能否真正變?yōu)楝F(xiàn)實取決于平安未來的投資收益率,如果未來投資收益率低于定價利率,則這種未實現(xiàn)利差損將會轉變?yōu)橐詫崿F(xiàn)利差損,反之,如果未來投資收益率高于預定利率,則不但不會產生利差損,還會出現(xiàn)利差益。正因如此,平安公司希望新新會計準則實施時能夠提供一個過渡機制,即由于評估利率下降所產生的利差損總額不在一年內全部計提,而是分散在以后的年份內計提,通過這種方法,使公司避免因為新會計準則的實施而出現(xiàn)賬面償付能力不足或資不抵債的危險。

2.2 已實現(xiàn)利差損的計算

本文使用實際投資收益法計算保險公司已實現(xiàn)利差損,已實現(xiàn)利差損在數(shù)值上應該為每年的投資收益與累積保費收入預定利率的“預期損失”之間的差額的累加值。由公式表示為:

其中:

Li表示第i年末該壽險公司累積的利差損;

αj表示第i年該壽險公司的保費收入;

λj表示第i年該壽險公司的長期壽險占總壽險保費的比重;

βi表示第i年該壽險公司的退保比例;

表1 平安保險公司的已實現(xiàn)利差損額度 (單位:百萬)

bi表示第i年該壽險公司的投資收益;

ri表示第i年該壽險公司長期壽險保單預定利率;

Ri表示第i年一年期存款利率。

如果保險公司支持準備金的投資資產的已實現(xiàn)投資收益率高于定價利率,則產生已實現(xiàn)利差益,否則產生已實現(xiàn)利差損。本文以1990~2008年度中國平安保險公司的數(shù)據為依據,使用實際投資收益與預計投資收益差額法對平安公司已實現(xiàn)利差損(益)進行計算。數(shù)據來源為中國保險年鑒和中國金融年鑒,計算結果如表1所示。

分析表1,我們可以得到以下結論:

(1)在1996年之前的這段時期,平安一直存在已實現(xiàn)利差益。主要原因在于,雖然那段時期的定價利率較高(8%左右),但那個時期,我國金融市場處于高利率階段,銀行存款和債券投資收益率都很高,存款利率或國債收益率整體高于產品定價時的預定利率,從而使平安有已實現(xiàn)利差益。

(2)從1996~2006這段時期,平安每年都產生幾十億的利差損,最高的2005年,利差損約為66.5億元。主要原因在于,一方面,從1996年開始,銀行存款利率持續(xù)下降,一年期銀行存款利率從1996年5月1日的9.18%一直降到了2002年的2月21日的1.98%,國債收益率也從10%左右一直降到3%左右;另一方面,人壽保險合同期限一般會長達三四十年甚至更長,而保險公司投資的國債和銀行存款的期限一般較短,這樣就形成了長負債短資產的局面。當大量銀行存款或國債利率下降時,保險公司不得不在低利率環(huán)境下大量再投資,從而使投資的整體收益率低于預定利率水平,形成利差損。雖然保監(jiān)會于1999年將預定利率下調到2.5%,但是以前年份銷售的高利率保單的影響并不能馬上消除,一直持續(xù)到2006年,平安累積了高達353億的已實現(xiàn)利差損。而在2006年,平安的所有者權益只有375億,顯然,如果考慮到利差損問題,平安在2006年就已經陷入了償付能力危機。

(3)從2007年開始,平安的投資開始產生已實現(xiàn)利差益。主要原因在于,在2006及2007年底,我國投資市場一片繁榮,特別是股市出現(xiàn)了一輪大漲行情,滬指從1683點開始一躍直上沖到6343點,各大保險公司的投資部門或資產管理公司的投資收益率都很高,有的甚至能達到200%的收益率,大大超過了新保單的定價利率(1999年后的新保單定價利率一般只有2.5%)。較高的投資收益率使平安產生利差益,而且數(shù)額巨大,2006年和2007年的利差益分別為263億和135億。巨額的利差益不僅使當年利潤的顯著上升,而且能夠有效彌補之前高利率保單帶來的利差損,到2008年底平安的累積利差益為43億。

(4)從上述的計算來看,平安似乎已經有效的化解了利差損帶來的不利影響。但是,需要注意的是,上述計算出的結果只是代表已實現(xiàn)利差損(益),平安是否真正解決了利差損問題還取決于以后的投資狀況,更準確的說,平安的利差損問題是否在未來還會出現(xiàn)取決于以下兩點因素:①支持老保單的準備金的投資收益率,這些準備金的投資收益率越高,產生的利差損越少,如果高過了定價利率,老保單還會有利差益;②支持新保單的準備金的投資收益率,新保單的定價利率一般為2.5%,新保單的投資收益率越高,產生的利差益越大,對老保單產生的利差損的抵充效果也就越大。

3 結論

本文得出的結論有兩點:首先,新會計準則對評估利率的要求發(fā)生改變將會使平安產生400億元左右的利差損,但是這種利差損屬于未實現(xiàn)利差損,是一種浮虧,這種浮虧是否能夠變?yōu)楝F(xiàn)實的虧損取決于平安支持準備金的資產的未來投資收益率。其次,從已實現(xiàn)利差損來看,平安公司可分為三個時期:1996年之前的這段時間,由于我國高利率環(huán)境的影響,保險公司投資收益率高于產品的預定利率 ,平安存在已實現(xiàn)利差益。從1996~2006年,銀行存款利率不斷下降,平安的投資收益率也跟著不斷下降,遠遠低于產品的預定利率,從而形成已實現(xiàn)利差損。從2006~2008年,由于資本市場的繁榮,平安的投資收益率大幅上升,產生已實現(xiàn)利差益,巨額的利差益不僅給平安帶來了豐厚的利潤,而且彌補了以前年度產生的已實現(xiàn)利差損,到2008年,平安累積已實現(xiàn)利差益約43億元。

[1]馬馳.論壽險公司資產負債匹配管理[J].保險研究,2005,(10).

[2]陳迪紅.保險公司資產負債管理技術及其發(fā)展趨勢[J].財經理論與實踐,2004,(5).

[3]劉建強.壽險公司資產負債管理理論的演變[J].商業(yè)研究,2005,(309).

[4]李秀芳.中國壽險業(yè)資產負債管理研究[M].北京:中國社會科學出版社,2002.

[5]倪紅霞.中國壽險業(yè)利差損測算與分析[J].精算通訊,2010,3(7).

(責任編輯/易永生)

F842

A

1002-6487(2011)04-0130-03

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學理論與應用(2016年1期)2016-02-28 09:26:09