個人信用報告存在的問題與建議

2011-10-31 06:35:24李紹廷

大慶社會科學 2011年5期

李紹廷

(中國人民銀行大慶市中心支行,黑龍江 大慶 163311)

個人信用報告存在的問題與建議

李紹廷

(中國人民銀行大慶市中心支行,黑龍江 大慶 163311)

個人征信系統的應用范圍越來越廣,影響的廣度和深度也不斷擴大,規范了人們經濟行為,增強了個人信用意識,推動了社會信用體系發展。大慶市中心支行在征信窗口做了長期調查顯示,個人信用報告作為主要征信產品,形式復雜內容晦澀難懂,數據矛盾造成信用狀況誤判,數據更正周期長不能滿足用戶應用需求,使用標準不統一打破了征信系統的公平性。這些問題的存在制約了個人征信系統的推廣和應用,挑戰了征信系統的公信力。建議完善個人信用報告,滿足個人用戶需求,維護征信系統的權威性和公信力。

個人信用報告;問題;建議

個人征信系統的應用范圍越來越廣,影響的廣度和深度也不斷擴大,規范了人們經濟行為,增強了個人信用意識,推動了社會信用體系發展。人民銀行大慶市中心支行在征信窗口做了長期調查顯示,個人信用報告作為主要征信產品,形式復雜內容晦澀難懂,數據矛盾造成信用狀況誤判,數據更正周期長不能滿足用戶應用需求,使用標準不統一打破了征信系統的公平性。這些問題的存在制約了個人征信系統的推廣和應用,挑戰了征信系統的公信力。建議完善個人信用報告,滿足個人用戶需求,維護征信系統的權威性和公信力。

一、個人信用報告存在的幾個問題

(一)個人信用報告形式復雜,內容晦澀難懂。由于信用報告形式較復雜,內容較繁瑣,專業用語多,如當前逾期期數、累計逾期期數、最高逾期期數等,非專業人員很難看懂信用報告所包含的全部內容。目前,由于個人征信系統的應用范圍不斷擴大,個人信用報告的查詢量日益增多,查詢人群呈現多樣性發展,也使得人們對信用報告的解讀存在很大差異。而且,個人信用報告的形式也非常專業,令查詢者難以全部理解,甚至不知道自己的信用記錄在哪里體現。另外,自從商業銀行查詢信用報告向征信中心繳費后,人民銀行征信窗口民告者感覺報告的解讀存在很大差異,查詢人群的人數驟增,業務量倍增,服務人員無法一一詳細解答相關問題,造成查詢者對窗口服務人員的不滿及對個人征信業務的質疑。

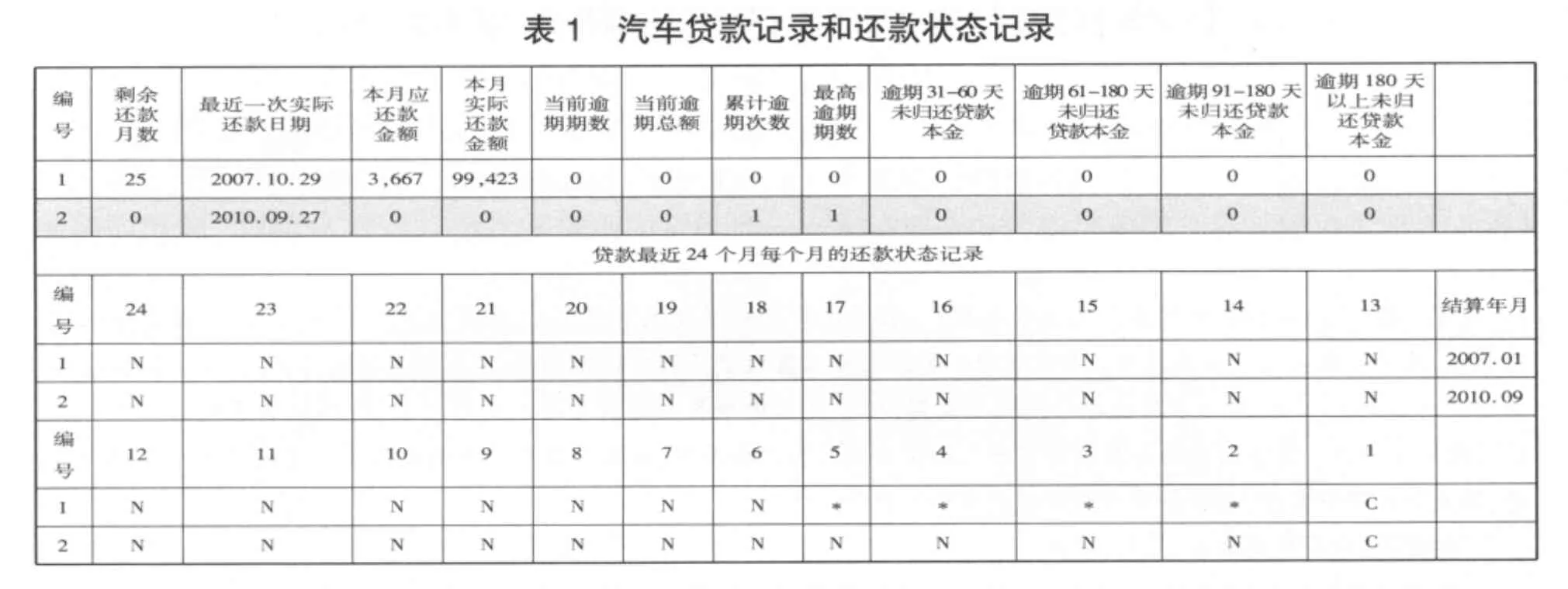

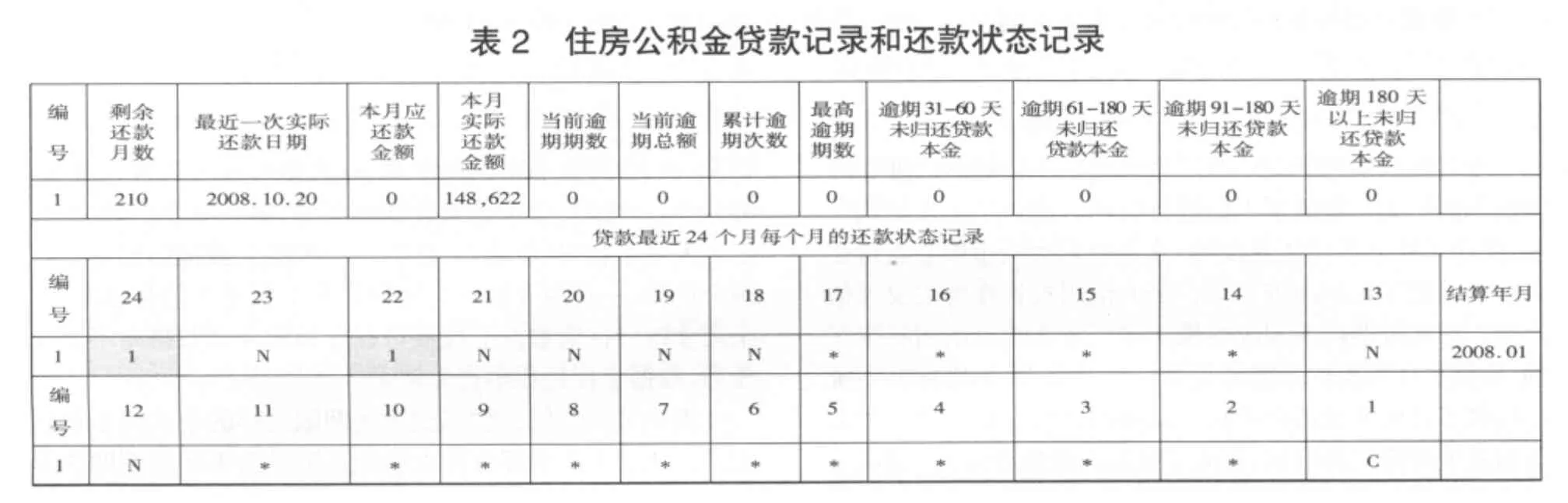

(二)信用報告中數據矛盾,造成信用狀況誤判。目前,部分個人信用報告中錯誤數據較多,關鍵字段矛盾,無法判定個人信用狀況(見表1、表2)。一般錯誤數據形成主要有兩個原因,一是商業銀行將錯誤數據上報至征信數據庫,二是商業銀行征信數據上報接口程序與服務器數據庫不完全兼容,數據上傳過程中產生錯誤。

表1第2項(灰色的記錄)是期限兩年的個人汽車貸款記錄,從表1上半部分可以看出該筆貸款累計逾期期數為1次,但在下半部分最近24個月的還款狀態記錄中卻沒有逾期標識。表2是個人公積金貸款記錄,從上半部分可以看出累積逾期次數為0,但在下半部分最近24個月每個月的還款狀態記錄中卻顯示有兩次逾期記錄(藍色單元格)。從以上兩表可以看出,依據表的上、下兩部分判定的個人信用狀況相互矛盾,無法得到統一、真實的結果。

(三)個人信用報告數據更正周期長,無法滿足查詢者需求。目前,征信體系建設尚處在初級階段,開發和使用還在完善推廣時期,人們對征信還沒有深入的了解,沒有認識到信用報告的重要性,未養成定期查詢信用報告的習慣,絕大部分的人只有在發生經濟業務之前才進行查詢。目前,從發現問題、解決問題到正確信息體現在信用報告上至少需要15天時間。但是,人們發現問題時往往都急需辦理業務,可現在征信系統的數據更正周期長,信用報告的問題不能及時更正,導致一些業務不能及時辦理,造成當事人經濟損失。

(四)報告應用標準不統一,操作空間彈性大,公信力受到質疑。目前,個人信用報告作為重要的參考條件主要應用在辦理貸款、信用卡等經濟活動中,能否辦理這些業務決定權掌握在商業銀行手中。主要原因是個人信用報告的應用標準由商業行自主制定。如工商銀行制定了自己的信用報告應用標準,根據信用狀況把客戶分為正常、關注和禁入3個級別,規定逾期記錄累計不超過3次的為正常級別準予放款,累計逾期3-6次的為關注級別審核通過方準予放款,累計逾期6次以上的為禁入級別,不予放款。其他銀行多數沒有自己的信用評價標準,普遍規定抵押貸款逾期在3次以內、公積金貸款逾期在6次以內的準予放款。又如,部分商業銀行把因信用卡年費造成的不良信用記錄不作為貸款審批條件,相關銀行出具非惡意欠款證明也可以放寬條件,可操作空間彈性較大。評判標準不統一讓查詢者認為自己受到了不公正的待遇,對個人征信系統的公信力產生懷疑。

?

?

二、對策建議

(一)開發簡版個人信用報告,提高報告的可讀性。建議開發簡版個人信用報告,附在標準版信用報告后,供查詢者查閱。簡版信用報告在語言表述上應簡明扼要,力求淺顯直白、簡單易懂。在報告格式上,應條塊清晰,簡潔明了。如基本信息可只包含姓名、身份證號碼等必要記錄。必要時,可只顯示不良記錄。在報告注釋上,對報告中使用的專業術語要作出明確的解釋。

(二)提高報告數據質量,確保信用記錄的真實性。一是全面清理數據庫內錯誤數據。建議采取有效措施,督促各商業銀行核對已上報的數據,在規定的時間內對有誤的數據檢查核實后重新上報;二是完善接口程序模塊。要求各商業銀行進一步完善、修改接口程序,增強接口程序的兼容性,保證數據在上報過程中不發生錯誤;三是加強對商業銀行數據質量檢查。各級人民銀行采取定期檢查與不定期抽查結合的方式,檢查商業銀行數據質量。同時要制定獎懲措施,獎優罰劣,確保數據質量;四是增強數據庫糾錯能力。增加信用報告內部校驗關系,實現數據庫對信用報告的自動校驗,并自動將校驗中發現的錯誤信息返回業務發生行修正重新上報,降低差錯率。

(三)提高異議信息處理效率,增強糾錯的時效性。建議采取有效措施,增加人力物力投入,提高處理效率,縮短處理時間。一是豐富數據庫處理功能,增強數據庫自動處理能力,逐步實現數據庫數據處理功能智能化,由數據庫自動將異議分類,實現部分異議信息的自動處理。二是增加人力,加快異議信息向下反饋的速度,確保商業銀行及時更正錯誤信息并加載入庫。

(四)統一信用報告應用標準,維護征信系統的權威性。建議由人民銀行制定統一的信用報告應用標準,界定用戶信用狀況等級,明確哪一等級的用戶享受的信貸政策,指導和規范商業銀行等機構合規應用個人信用報告。應用標準中應規定辦理貸款、信用卡的最低準入條件,并對非惡意欠款做出界線清晰的規定和說明,壓縮各機構應用信用報告的違規操作空間,全面維護征信系統的權威性。必要時可在信用報告中直接標明用戶信用等級和可享受的貸款政策。

〔責任編輯:王樂群〕

F830.589

A

1002-2341(2011)05-0117-02

2011-07-08

李紹廷(1986-),女,黑龍江雙城人,調查統計科科員,助理經濟師,從事金融征信系統管理研究。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

南方人物周刊(2017年32期)2017-10-28 22:48:36

財經(2017年2期)2017-03-10 14:35:35

南風窗(2016年26期)2016-12-24 21:48:09

財經(2016年15期)2016-06-03 07:38:02

財經(2016年3期)2016-03-07 07:44:46

財經(2016年6期)2016-02-24 07:41:51

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

南風窗(2015年22期)2015-09-10 07:22:44