中國短期國際資本流動的金融發(fā)展效應(yīng)考量

2011-11-01 08:49:20倫曉波張誼浩周庭佐

統(tǒng)計與決策 2011年7期

倫曉波,張誼浩,周庭佐

(南京大學(xué)商學(xué)院,南京210093)

中國短期國際資本流動的金融發(fā)展效應(yīng)考量

倫曉波,張誼浩,周庭佐

(南京大學(xué)商學(xué)院,南京210093)

文章揭示短期國際資本流動對金融發(fā)展影響的渠道及效應(yīng),并運(yùn)用向量自回歸模型就短期國際資本流動對金融發(fā)展的長、短期影響進(jìn)行研究。結(jié)果表明:要加快中國金融發(fā)展,必須重視并利用短期國際資本凈流入的正向效應(yīng),防范并應(yīng)對短期國際資本集中性潛逃的負(fù)效應(yīng)。

短期國際資本流動;金融發(fā)展程度;金融指標(biāo)

0 引言

近年來,受人民幣升值預(yù)期與國內(nèi)資產(chǎn)價格波動的吸引,大量短期國際資本潛入國內(nèi)(張誼浩、裴平、方先明,2007)。2008年金融危機(jī)發(fā)生后,國內(nèi)累積的短期國際資本又出現(xiàn)逆流趨勢。短期國際資本的這種跨境流動正在觸及中國大陸的金融發(fā)展及金融安全。本文將在盡可能精確估算短期國際資本規(guī)模的基礎(chǔ)上,基于實(shí)證研究對短期國際資本流動的長、短期金融效應(yīng),以及金融發(fā)展指標(biāo)的沖擊反應(yīng)進(jìn)行闡釋,為政府部門和金融機(jī)構(gòu)提供決策優(yōu)化的依據(jù),引導(dǎo)和鼓勵短期國際資本流動對金融發(fā)展的正效應(yīng),防范和限制短期國際資本流動對金融發(fā)展的負(fù)效應(yīng),進(jìn)一步提升國內(nèi)的金融發(fā)展水平。

1 短期國際資本流動對金融發(fā)展的影響機(jī)制

短期國際資本流入對金融發(fā)展的影響渠道及其效應(yīng),具體可由圖1表示。

其中利率、私人信貸/GDP、股市市值/GDP、M2/GDP分別可以代表東道國的金融發(fā)展政策指標(biāo)、金融機(jī)構(gòu)發(fā)展指標(biāo)、金融市場發(fā)展指標(biāo)、金融深化指標(biāo)(參見表1)。

2 變量說明和數(shù)據(jù)描述

結(jié)合近年來國內(nèi)經(jīng)濟(jì)的實(shí)際狀況,考慮數(shù)據(jù)的可獲性和權(quán)威性,本文選擇2000年第Ⅰ季度到2008年第Ⅳ季度期間短期國際資本規(guī)模和金融發(fā)展程度的季度數(shù)據(jù)進(jìn)行實(shí)證研究。

2.1 短期國際資本規(guī)模(SCF)

測算我國大陸的短期國際資本規(guī)模,考慮到其實(shí)際的隱蔽性和動態(tài)化特征,估算方法相對復(fù)雜且難以精確。本文基本認(rèn)同短期資本會混入貿(mào)易渠道大規(guī)模流動的觀點(diǎn)(王志浩,2006;劉莉亞,2008等),參考并改進(jìn)張誼浩、沈曉華(2008)的方法來估算短期國際資本規(guī)模。具體測算公式和程序如下:

短期國際資本流動=外匯儲備增量–FDI–正常的貿(mào)易順差

外匯儲備增量=本季度外匯儲備總量–上季度外匯儲備總量

其中,當(dāng)期正常貿(mào)易順差=當(dāng)期季度前四個季度正常貿(mào)易順差的加權(quán)移動平均值[張誼浩、沈曉華(2008)采用移動平均法,本文則改用加權(quán)移動平均法,其權(quán)重為1.16。權(quán)重確定時,首先算出2001~2004年各季度貿(mào)易順差的估計值,然后將各估計值除以對應(yīng)時期的實(shí)際貿(mào)易順差,將這些比率的均值定為權(quán)重。

由于以上短期國際資本流動測算公式中的統(tǒng)計數(shù)據(jù)都以美元標(biāo)價,為消除人民幣升值對所估算的正常貿(mào)易順差額的影響,本文采用匯率修正,以人民幣計價各季度貿(mào)易順差金額。各季度所使用的匯率計算方法是:本季度匯率=(前一季度最后一個月的平均匯率+本季度最后一個月的平均匯率)/2。

2.2 金融發(fā)展程度

金融發(fā)展程度是一個綜合指標(biāo),參照國內(nèi)外已有經(jīng)典文獻(xiàn),本文分別選取金融深化指標(biāo)(DEPTH)、金融發(fā)展政策指標(biāo)(RD)、金融機(jī)構(gòu)發(fā)展指標(biāo)(PRIVATE)、金融市場發(fā)展指標(biāo)(CAPITALIZION)和儲蓄投資轉(zhuǎn)化率(SI)五個變量綜合測度中國大陸的金融發(fā)展程度。具體的變量定義和數(shù)據(jù)說明可參見表1。

表1 變量含義及數(shù)據(jù)說明

3 實(shí)證檢驗(yàn)

3.1 單位根檢驗(yàn)

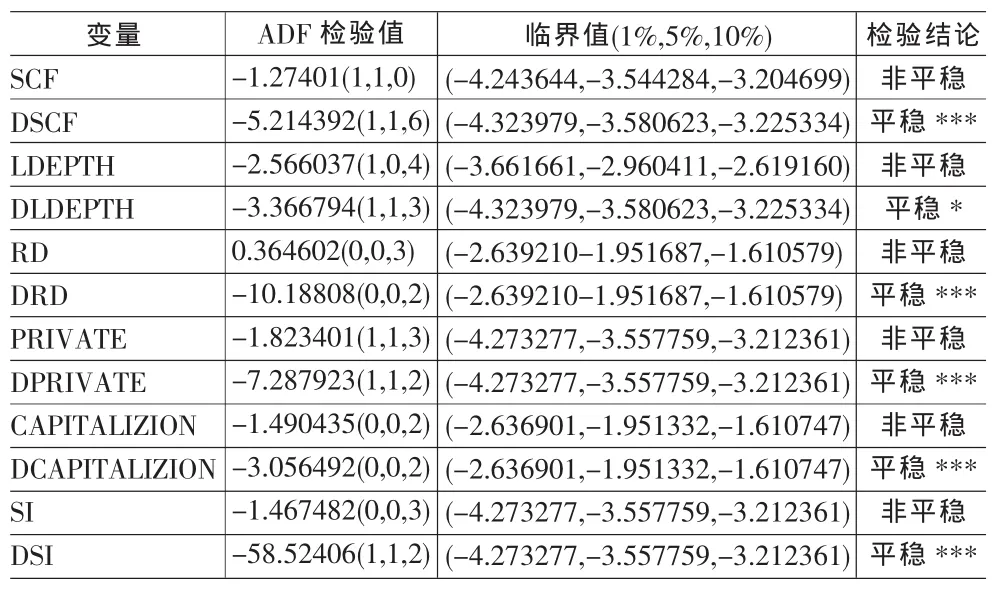

為防止偽回歸,首先檢驗(yàn)各時間序列的穩(wěn)定性。表2給出所有相關(guān)變量的單位根檢驗(yàn)結(jié)果。對于所有變量水平值序列,ADF檢驗(yàn)不能拒絕存在單位根的原假設(shè),這說明變量的時間序列都是非平穩(wěn)的;同時,對于SCF、RD、PRIVATE、CAPITALIZION、SI的一階差分序列,ADF檢驗(yàn)都在1%的顯著性水平下拒絕單位根存在的原假設(shè),DLDEPTH在10%水平上拒絕單位根存在的原假設(shè)。根據(jù)以上檢驗(yàn)結(jié)果,可判斷各變量都是1階單整變量。

表2 變量之間的平穩(wěn)性檢驗(yàn)結(jié)果

3.2 Johansen協(xié)整檢驗(yàn)

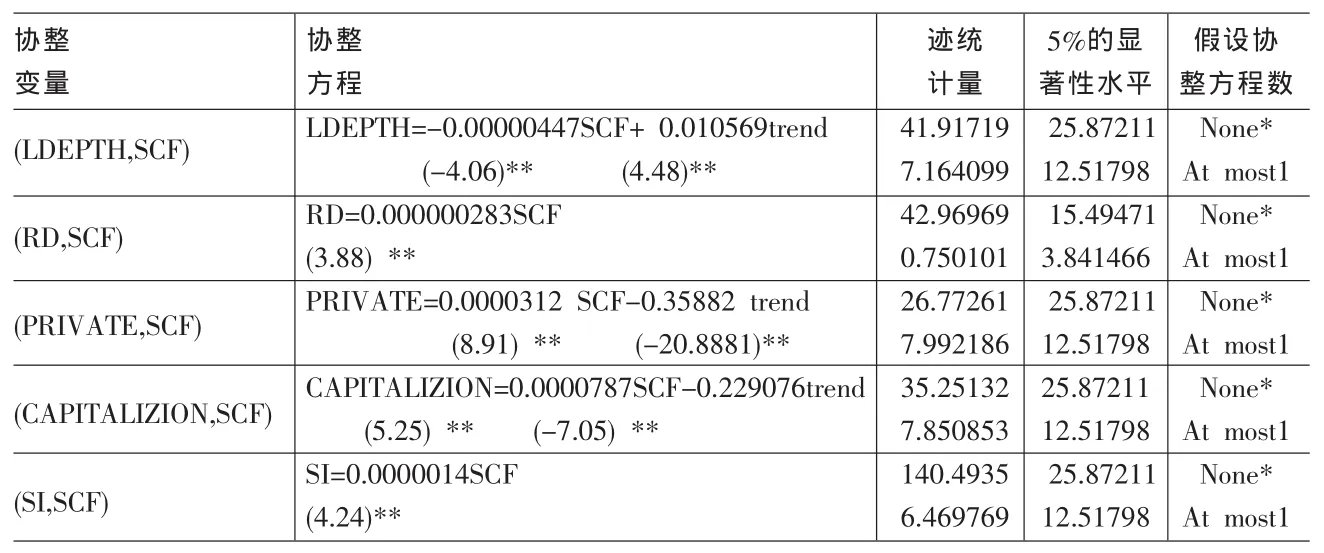

所涉各變量都為1階單整變量,符合Johansen協(xié)整檢驗(yàn)條件。本文接著對變量兩兩之間進(jìn)行Johansen協(xié)整檢驗(yàn),全面考察短期國際資本規(guī)模變量與金融發(fā)展五指標(biāo)變量之間的長期均衡關(guān)系。Johansen協(xié)整檢驗(yàn)是基于向量自回歸模型的檢驗(yàn)方法,因此在進(jìn)行檢驗(yàn)之前需要先確定VAR模型結(jié)構(gòu)。本文分別建立短期國際資本流動規(guī)模變量與金融發(fā)展五指標(biāo)變量之間的VAR模型,并根據(jù)SC、AIC和LR準(zhǔn)則確定不同VAR模型的滯后期數(shù)。具體的檢驗(yàn)結(jié)果見表3。

從表3可以看出,短期國際資本規(guī)模變量與金融發(fā)展程度的五個指標(biāo)變量之間至少在5%的顯著水平下各存在一個協(xié)整關(guān)系。對于本文的實(shí)證結(jié)論,可以結(jié)合中國實(shí)際國情予以詮釋。

表3 變量之間協(xié)整關(guān)系的檢驗(yàn)結(jié)果

(1)短期國際資本流動與金融深化指標(biāo)兩者存在顯著的負(fù)向長期均衡關(guān)系。從金融結(jié)構(gòu)優(yōu)化角度考察,國內(nèi)的金融資產(chǎn)仍以金融機(jī)構(gòu)存貸款為主,居民儲蓄存款額仍然超過股市市值或保費(fèi)收入。居民儲蓄存款的過快積累和金融資產(chǎn)的單一化正成為導(dǎo)致M2/GDP不斷攀升、金融過度貨幣化的重要原因(余永定,2002年)。從本文的實(shí)證結(jié)果看,長期水平上的短期國際資本流動會涉及東道國的證券市場投資,在某種程度上能夠活躍該國的金融市場,增加居民投資金融工具的可選擇性,并有利于糾偏M2/GDP的畸高程度。

(2)短期國際資本流動與金融發(fā)展政策指標(biāo)(實(shí)際利率)兩者存在顯著的長期正向均衡關(guān)系。我國在計劃經(jīng)濟(jì)時代存在嚴(yán)格的利率管制,自1979年以來則一直在實(shí)施漸進(jìn)性的利率市場化改革。迄今,包括國債市場、金融債券市場和企業(yè)債券市場等金融市場利率已基本實(shí)現(xiàn)市場化,但銀行存款利率以及對大型企業(yè)的貸款利率卻依然未完全實(shí)現(xiàn)市場化,利率管制依然存在。從實(shí)證結(jié)果看,短期國際資本流入可能會沖破利率壓抑現(xiàn)象,有利于我國的利率市場化改革。

(3)短期國際資本流動與金融機(jī)構(gòu)發(fā)展指標(biāo)兩者存在顯著的長期正向均衡關(guān)系。事實(shí)上,短期國際資本常以借貸資本的形式流入,這種國際借貸資本的大規(guī)模流入本身,及其對國內(nèi)信貸部門造成的微觀競爭推力和對政府部門的宏觀信貸管制放松壓力在一定程度上也會促進(jìn)并放大國內(nèi)的對私信貸規(guī)模。

(4)短期國際資本流動與金融市場發(fā)展指標(biāo)兩者呈現(xiàn)顯著的長期正向均衡關(guān)系。短期國際資本的大規(guī)模流入會動態(tài)導(dǎo)致東道國本幣匯率升值,考慮到國內(nèi)利率變化和實(shí)際現(xiàn)金余額效應(yīng),這種變動還會引發(fā)國內(nèi)資產(chǎn)價格上升(Calvo&Végh,1993)。

(5)國際短期資本流動與儲蓄投資轉(zhuǎn)化率兩者之間呈現(xiàn)長期正向均衡關(guān)系。與國外數(shù)據(jù)相比,國內(nèi)的儲蓄率一直居高不下,欠發(fā)達(dá)的金融系統(tǒng)成為現(xiàn)有金融資源合理配置的障礙,高儲蓄率與投資資金不足格局并存。

3.3 向量誤差修正模型

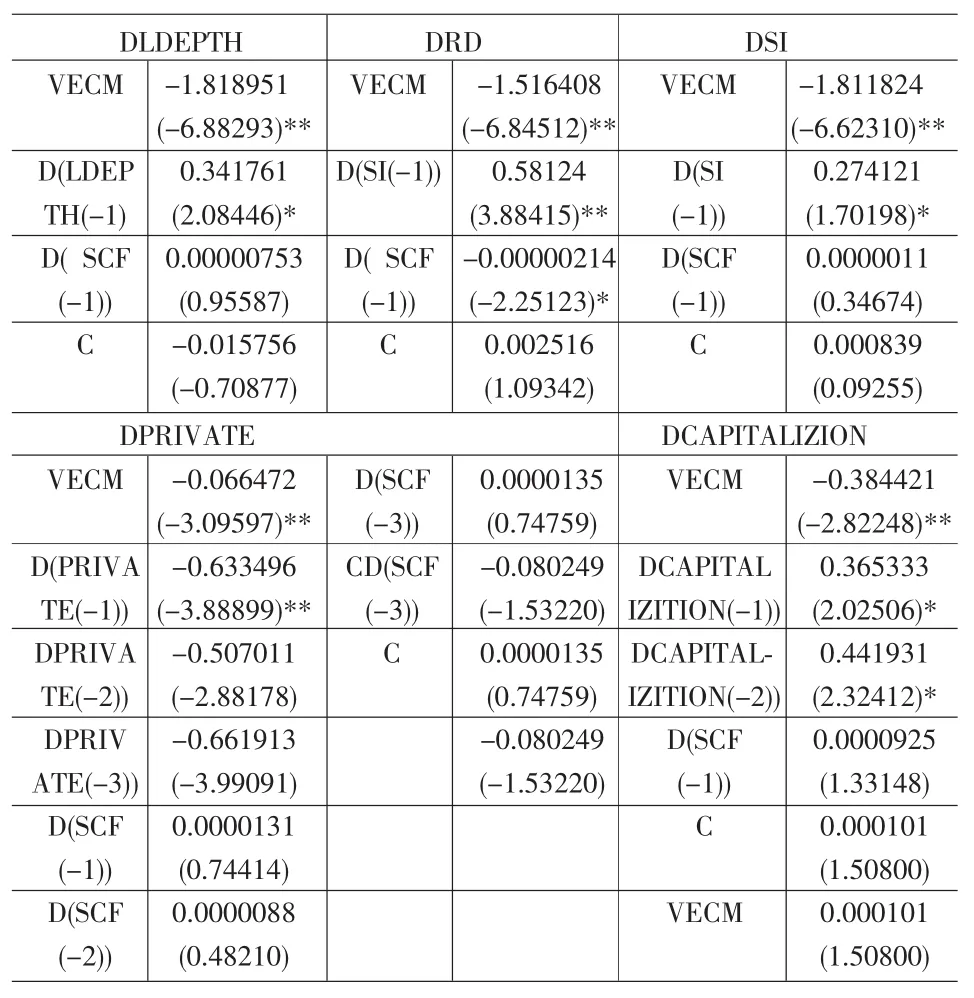

通過協(xié)整分析得出各變量之間長期均衡的關(guān)系后,本文建立誤差修正模型研究短期國際資本對金融發(fā)展的動態(tài)效應(yīng)。根據(jù)Granger定理,一組具有協(xié)整關(guān)系的變量具有誤差修正模型形式,因此在協(xié)整檢驗(yàn)的基礎(chǔ)上可進(jìn)一步構(gòu)建誤差修正模型。本文所做誤差修正模型估計結(jié)果見表4。

表4 短期國際資本流動與金融發(fā)展的誤差修正模型估計結(jié)果

在VECM模型中,VECM是誤差修正項(xiàng),反映變量間的長期均衡關(guān)系,其前面的系數(shù)表示變量間的均衡關(guān)系偏離長期均衡狀態(tài)時將其調(diào)整到均衡狀態(tài)的調(diào)整速度。從表3可以看出,誤差修正項(xiàng)都為負(fù)且在1%水平上顯著,度量金融發(fā)展的五個指標(biāo)變量都存在一種回歸均衡水平的趨勢,同時這種長期影響在持續(xù)發(fā)生作用。

所有作為解釋變量的差分項(xiàng)系數(shù)反映該變量的短期波動對作為被解釋變量的短期變化的影響。短期內(nèi),短期國際資本與金融深化指標(biāo)存在正向關(guān)系,短期國際資本作用于貨幣供應(yīng)量的速度要大于作用于實(shí)體經(jīng)濟(jì)的速度。短期國際資本與實(shí)際利率存在負(fù)向關(guān)系,且通過了5%水平的顯著性檢驗(yàn),即在短期內(nèi),短期國際資本流入會增加一國貨幣供給,導(dǎo)致利率下降。表4的實(shí)證結(jié)果同時還顯示,在短期內(nèi),短期國際資本流入會促進(jìn)金融中介、金融市場發(fā)展與儲蓄投資轉(zhuǎn)化率等三個指標(biāo)的提高。

3.4 脈沖響應(yīng)函數(shù)

進(jìn)一步運(yùn)用沖擊反應(yīng)技術(shù)分析金融發(fā)展程度五指標(biāo)受到短期國際資本流動非預(yù)期或突發(fā)性擾動時變動的方向與變動的范圍,檢驗(yàn)結(jié)果見圖2。

短期國際資本擾動對金融深化指標(biāo)產(chǎn)生一個負(fù)向的沖擊;實(shí)際利率指標(biāo)對短期國際資本流動變動的短期效應(yīng)和長期效應(yīng)不一致,短期國際資本沖擊在初期導(dǎo)致利率減少,但隨著時間推移將導(dǎo)致利率增加,這與前述結(jié)論吻合;金融機(jī)構(gòu)指標(biāo)對短期國際資本流動的變動一直表現(xiàn)為正向效應(yīng),在第4期達(dá)到最大值0.041504。金融市場指標(biāo)對國際短期資本流動的變動也為正向效應(yīng),第4期達(dá)到最大值0.407263,但隨著時間推移,反應(yīng)程度會減小。短期國際資本擾動對儲蓄投資轉(zhuǎn)化率產(chǎn)生正的沖擊,短期國際資本的增加會改善儲蓄投資轉(zhuǎn)化率。

4 結(jié)論

長期內(nèi),短期國際資本凈流入會推動我國金融發(fā)展;短期內(nèi),金融發(fā)展政策指標(biāo)與短期國際資本流動存在顯著的負(fù)向關(guān)系,金融深化指標(biāo)、金融中介指標(biāo)、金融市場發(fā)展指標(biāo)、儲蓄投資轉(zhuǎn)化率與短期國際資本流動存在正向關(guān)系,但并不顯著。

國內(nèi)許多學(xué)者往往過度強(qiáng)調(diào)短期國際資本流動的沖擊效應(yīng),但本文實(shí)證結(jié)果所揭示的結(jié)論表明:短期國際資本凈流入在長期水平上是利于國內(nèi)金融發(fā)展的,其負(fù)效應(yīng)較多地體現(xiàn)于短期國際資本集中性潛逃時所帶來的金融風(fēng)險。這就進(jìn)一步凸顯了我國非對稱性資本管制的重要性,既要充分鼓勵和利用短期國際資本流入的正向效應(yīng)推進(jìn)國內(nèi)的金融發(fā)展,同時又要重點(diǎn)防范和應(yīng)對短期國際資本集中潛逃對國內(nèi)金融發(fā)展的負(fù)效應(yīng)。

[1]Calvo.Capital Flows and Capital Market Crises:the Simple Economics of Sudden Stops[J].Journal of Applied Economics,1998,(1).

[2]Hongkee Kim,Keun-Yeob Ohb,Chan-Woo Jeong.Panel Cointegration Results on International Capital Mobility in Asian E-conomies[J].Journal of International Money and Finance,2005,(24).

[3]Levine,R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,(35).

[4]McKinnon,Pill,Credible Liberalizations and International Capital Flows:The over Borrowing Syndrome[J].NBER East Asia Seminar on Economics,1996,(5).

[5]余永定.M_2/GDP的動態(tài)增長路徑[J].世界經(jīng)濟(jì),2002,(12).

[6]張誼浩,裴平,方先明.中國的短期國際資本流入及其動機(jī)——基于利率、匯率和價格三重套利模型的實(shí)證研究[J].國際金融研究,2007,(9).

F820

A

1002-6487(2011)07-0105-03

國家社會科學(xué)基金重大項(xiàng)目(08AJY029);教育部哲學(xué)社會科學(xué)創(chuàng)新基地項(xiàng)目;教育部人文社科基金資助項(xiàng)目(09YJC790146)

倫曉波(1986-),女,山東臨沂人,碩士研究生,研究方向:金融學(xué)。張誼浩(1976-),男,山西平遙人,博士,副教授,研究方向:國際金融理論與政策。

(責(zé)任編輯/易永生)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

中國工程咨詢(2016年10期)2016-01-31 03:12:10